[email protected]

广发证券银行分析师 王先爽

[email protected]

这篇报告主要阐述我们为何继续看好银行板块行情。

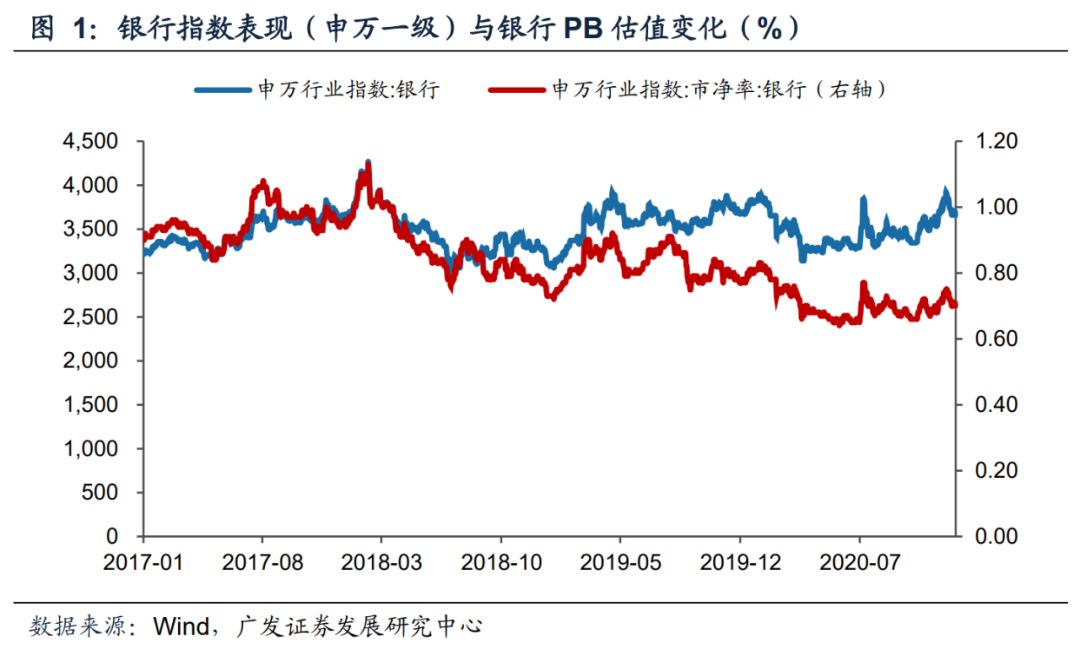

如何看12月初以来的银行板块回调?

11月快速冲高后,银行板块有所回调,部分银行甚至创年内新低,主要是交易情绪层面因素。

本轮银行行情起于9月底,是基本面逻辑,交易情绪11月前突破7月高点的个股,本轮回调压力较小,印证回调更多是情绪因素。展望明年,基本面逻辑仍在。银行由于盘子大,指数权重高,消耗资金多,非理性快速冲高时不宜参与,但适合左侧买入,现在就是合适时间点。

为什么看好后续银行基本面?经济修复趋势确认,银行业绩向好无虞。

银行基本面核心是息差、中收和资产质量。

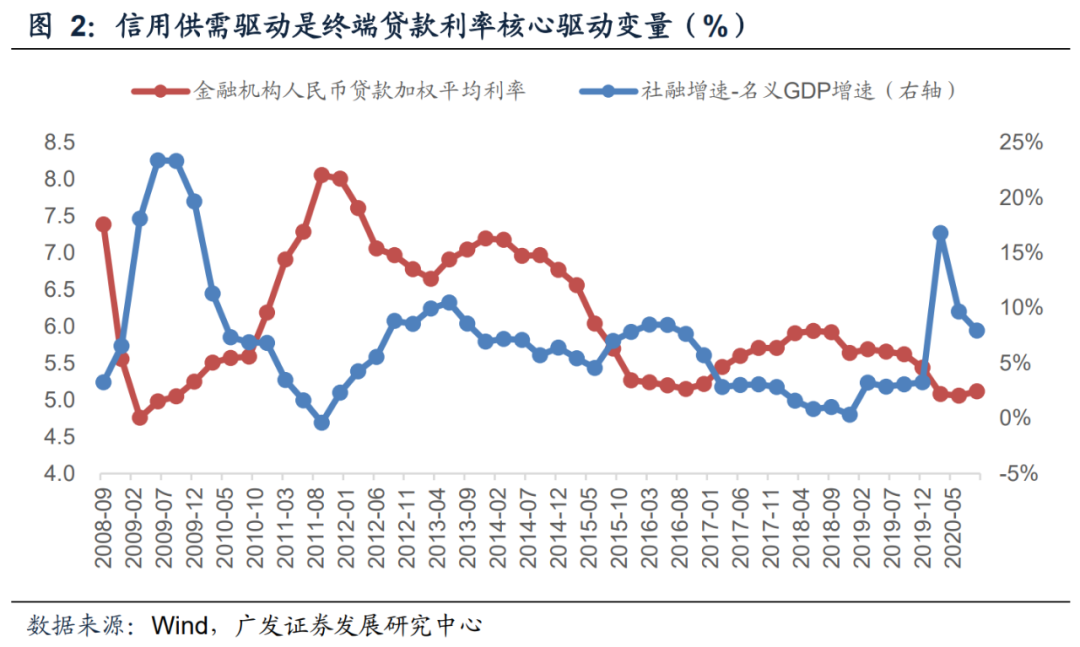

息差:

今年逆周期调节下,信用供给大于预期,银行息差承压。进入四季度后,信用扩张放缓,经济向上动能依旧,明年信用供需情况利好银行息差。

中收:

疫情逐步消退,经济活跃度提升,银行中收也值得期待。

资产质量:

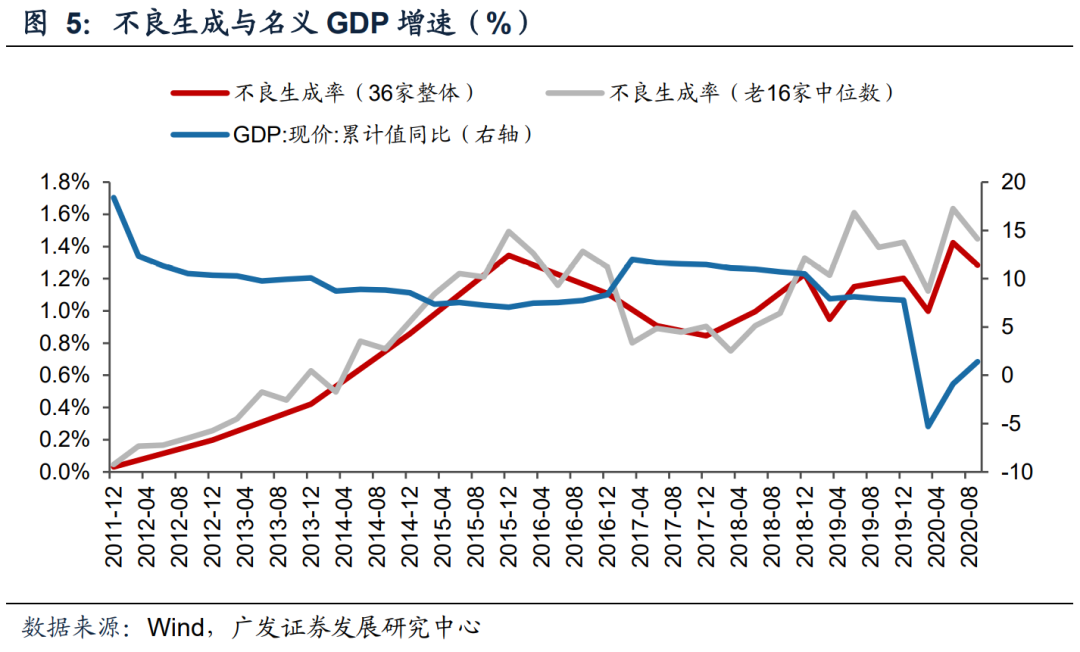

经济好,实体部门经营现金流改善,银行资产质量无需担忧。

为什么看好银行的估值趋势?

基本面趋势将利好银行绝对估值,流动性环境将利好银行板块相对估值。

基本面预期终会好转,提升银行绝对估值:

近期板块回调,叠加冬季疫情零星出现,导致市场经济修复和银行基本面向好趋势信心不足。但我们认为,疫情终归会过去,短期修复幅度小,可能意味后续修复趋势更长,银行基本面向好趋势不会变。随着后续经济数据进一步印证经济修复动能,银行基本面预期会逐步好转,推动银行板块估值修复。

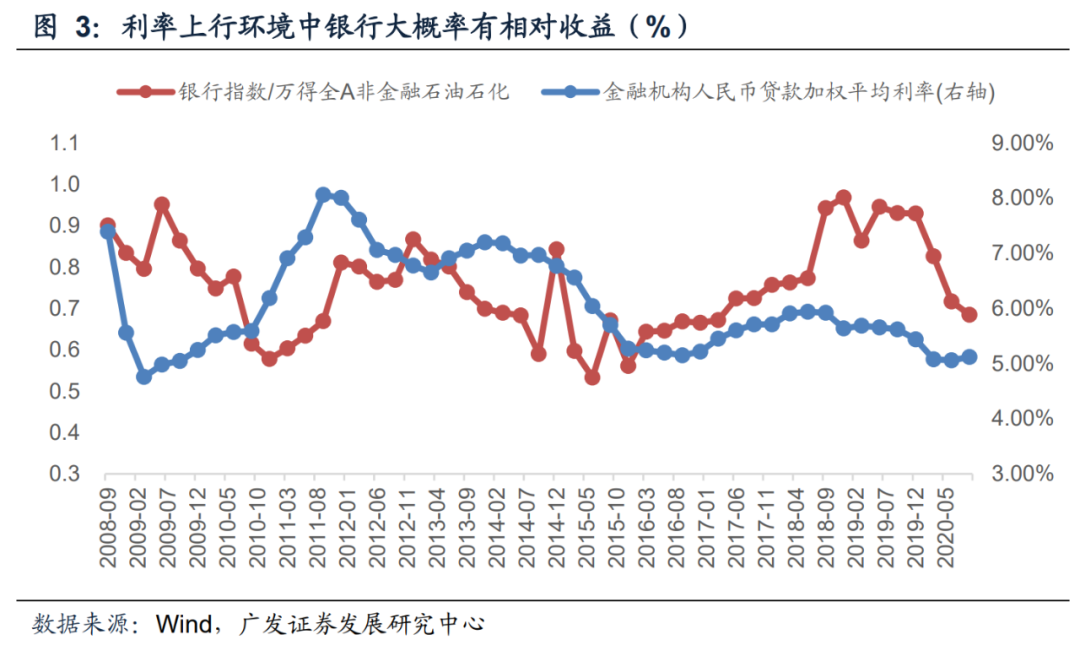

偏紧流动性环境利好银行板块相对估值:

银行是流动性扩张的源头,逆周期政策体系中流动性宽松对应经济较弱,流动性扩张,是银行让利,提升其他行业估值,而自身估值受损。当经济好转,流动性环境转紧,银行相对估值便开始占优。2021年经济向好趋势确定,逆周期政策诉求下降,后续流动性环境会逐步利好银行板块相对估值。

罗马非一日建成,但罗马最终会建成。

银行的行情短期取决于经济修复,长期取决于经济转型升级。经济修复有自身惯性,趋势确定,板块调整要理性,不悲观,左侧时勇敢参与。

短期来看,我们认为,2021年银行板块PB有望修复到2019年下半年平均水平,大部分银行至少有两年的ROE修复空间,建议关注兴业银行(601166.SH)和国有大行。

短期来看,我们认为,2021年银行板块PB有望修复到2019年下半年平均水平,大部分银行至少有两年的ROE修复空间。长期来看,随着经济进入稳定态,优质银行中收占比会进一步提升,有望经历从PB到PE的价值重估。

风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。

一、如何看

12月初以来的银行板块回调?

银行板块有所回调,部分银行甚至创年内新低,主要是交易情绪层面因素。

11月底,随着经济修复进一步确认,市场对银行乐观者逐渐增多,并出现一些非理性乐观预期,上涨速度加快,但市场对7月份冲高回落的场景心有余悸,快速上涨也给7月份追高者解套机会,卖盘增加,上涨动能不足,开始回落,7月份行情似有复现,非理性乐观者又变悲观者,板块深度回调。

从个股来看,如果在11月份之前已经突破了7月份高点,本轮上涨后回调压力较小,这一定程度上印证本轮回调更多是交易情绪层面因素。

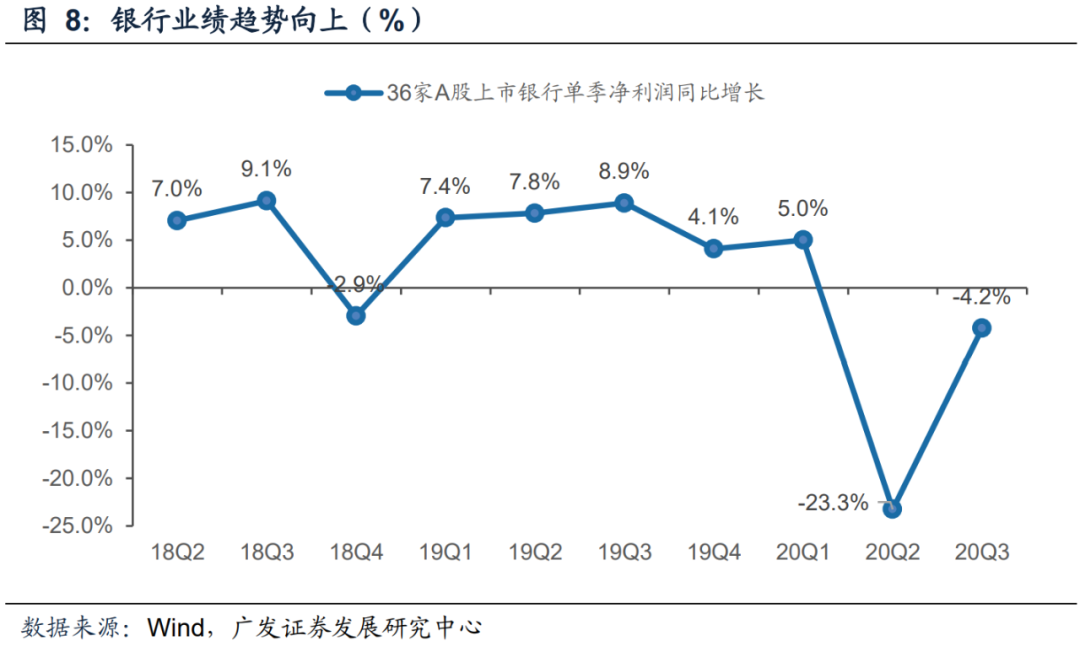

事实上,如果季度复盘,本次银行行情起于9月底,行情启动主要基于经济修复,业绩企稳,是基本面驱动逻辑。展望明年,这些基本面逻辑仍在。

所以,从经济趋势来说,经济修复趋势确认,银行业绩向好无虞。

银行由于盘子大,指数权重高,消耗资金多,非理性快速冲高时不宜参与,但适合左侧买入。当前银行基本面已经进入右侧,而行情还在左侧(当然部分银行已经进入了右侧区间),是合适的买入时间点。

二、为什么看好后续银行基本面?

经济向好,银行业绩自然会好。银行基本面核心有三,息差、中收和资产质量。

息差取决于信用供需,我们用名义GDP增速表征信用需求,社融表征信用供给,今年在逆周期调节下,信用供给大于预期,银行息差承压。进入四季度后,信用扩张趋势开始放缓,经济向上动能依旧,所以明年的信用供需情况利好银行息差。

中间业务收入可以理解为银行作为经济的交易结算系统,获得交易清算收入。显然,当经济活跃度高时,银行的中收会较好。随着疫情逐步消退,经济活跃度提升,银行中收也值得期待。

资产质量是银行作为经济信用扩张器,对经济整体经营质量的反映。经济好,实体部门经营现金流改善,银行资产质量自然无压力。

所以,我们应该对后续银行基本面积极乐观。

三、为什么看好银行的估值趋势?

和其他行业一样,估值取决于流动性环境和基本面预期。

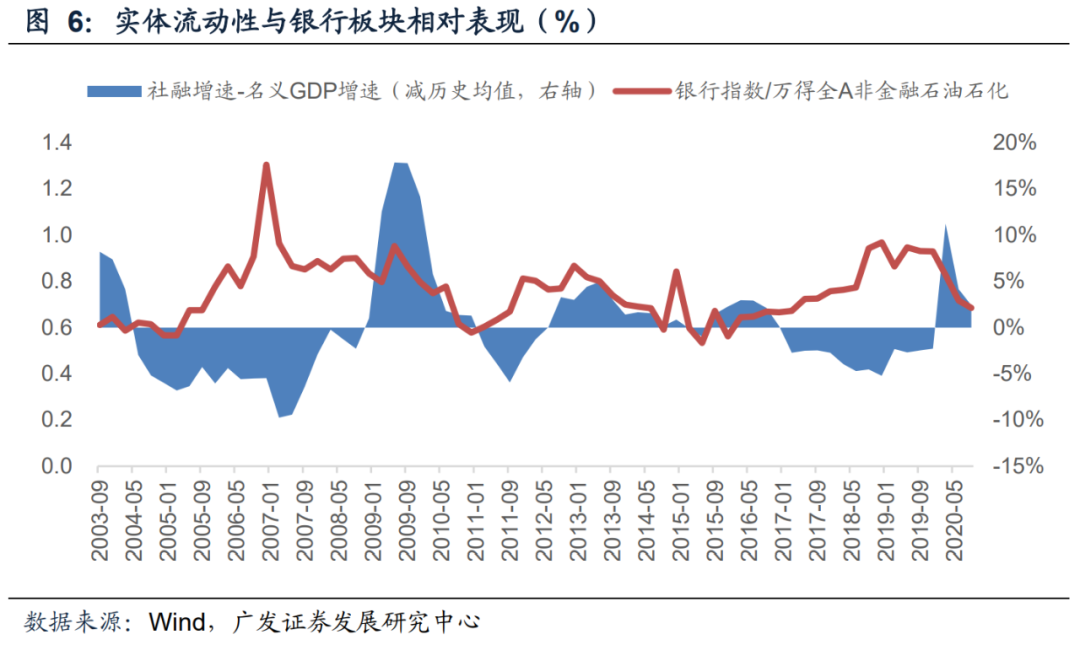

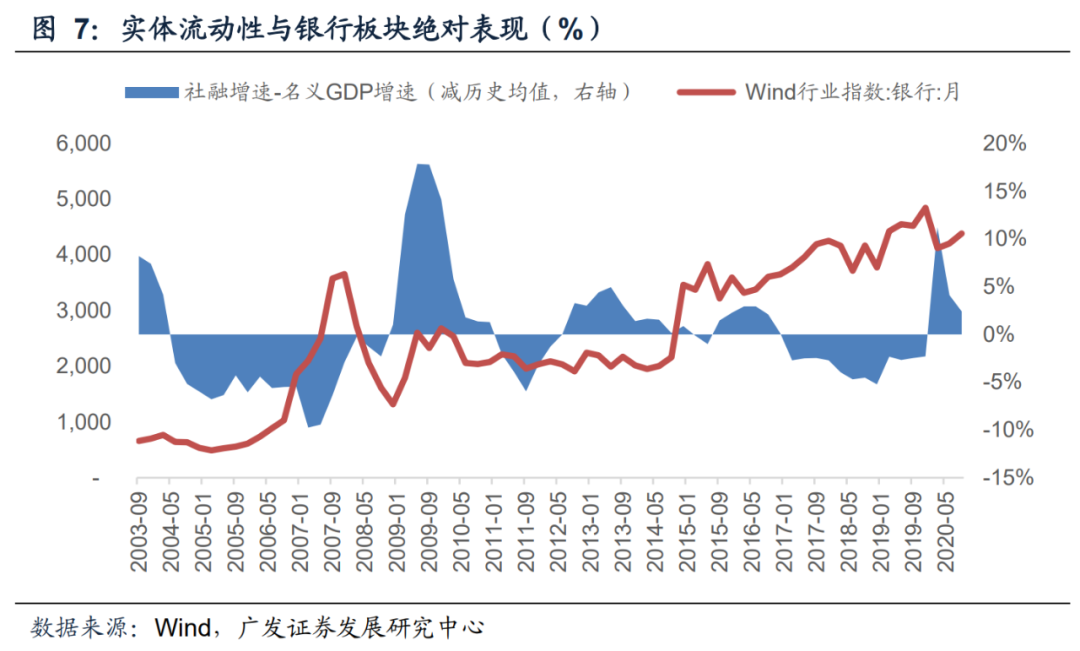

和其他不太一样,其他板块的估值一般受益于流动性宽松,而银行板块估值(至少相对估值)会受损于流动性环境。

不一样的核心原因在于,银行是流动性扩张的源头,成熟的逆周期政策体系中,流动性宽松基本对应经济较弱,流动性扩张,是银行让利,提升其他行业估值,而自身估值受损。一旦经济好转,流动性环境转紧,银行相对估值便开始占优。

展望2021年,经济向好趋势确定,逆周期政策诉求下降,后续流动性环境自然有利于银行板块估值。

基本面预期方面,由于近期板块行情回调,叠加冬季疫情零星出现,导致市场经济修复和银行基本面向好趋势信心不足。但我们认为,疫情终归会过去,短期修复幅度小,可能意味后续修复趋势更长,银行基本面向好趋势不会变。

随着后续经济数据进一步印证经济修复动能,银行基本面预期会逐步好转,推动银行板块估值修复。另外,历经资管新规、贸易战、包商银行事件、新冠疫情等多轮冲击和压力测试,中国经济和金融系统的稳健性已被检验,系统性悲观折价也会随着经济修复。

我们预计明年社融增速-名义GDP(减历史均值)会重回负值,这意味着,流动性环境会对银行板块相对估值友好。

四、理性看多银行

银行的行情短期取决于经济修复,长期取决于经济转型升级。

经济修复有自身惯性,趋势确定,板块调整要理性,不悲观,左侧时勇敢参与。

短期来看,我们认为,2021年银行板块PB有望修复到2019年下半年平均水平,大部分银行至少有两年的ROE修复空间。

长期来看,随着经济进入稳定态,优质银行中收占比会进一步提升,有望经历从PB到PE的价值重估。

五、风险提示

分析师

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006