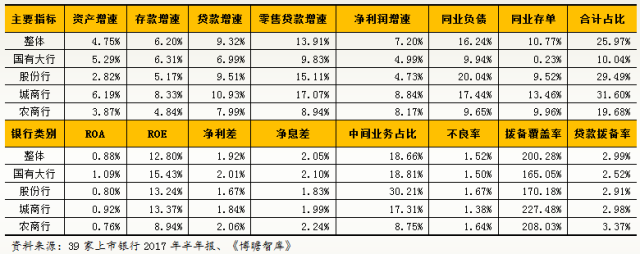

一、整体情况:国有大行完美逆袭,监管压力下优势凸显

1、规模指标上,国有大行逆袭股份行和农商行,仅低于城商行。包括资产增速、存款增速、贷款增速、净利润增速等。

2、国有大行广义同业负债占比约10%左右,城商行广义同业负债占比在30%以上,而股份行也接近30%。

3、国有大行的ROA和ROE处于绝对优势水平,ROA处于1%以上,其净利差与净息差也相对较优,处于2%以上,但拨备覆盖率较低。

4、股份行和城商行在零售资产投向上具备较大的倾向性,零售贷款增速远高于贷款整体增速。

二、规模指标排名

二、规模指标排名

(一)资产规模及增速

1、资产规模:万亿元以上银行19家,城商行4家,5000-10000亿元的银行有9家

(1)资产规模在万亿元以上的银行有19家、城商行达到4家

20万亿以上有3家(工商银行、建设银行、农业银行);10-20万亿元有1家(中国银行);5-10万亿元的银行有7家(交通银行、邮储银行、兴业银行、招商银行、浦发银行、民生银行、中信银行);1-5万亿元有8家(光大银行、平安银行、华夏银行、北京银行、江苏银行、上海银行、浙商银行、南京银行)。

(2)资产规模在5000亿元-1万亿元的有9家

(2)资产规模在5000亿元-1万亿元的有9家

整体上看,资产规模在5000亿元-1万亿元之间的银行有9家,其中,包括重庆农商行和广州农商行2家农商行,其余7家为城商行。2016年上市的农商行资产规模均比较小,多在2000亿元以下,其中张家港银行和吴江银行在1000亿元以下。

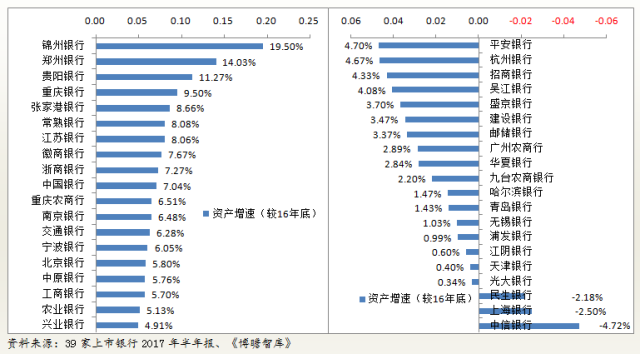

2、资产规模增速(较2016年底):缩表银行数目为3家

(1)较2016年底,资产规模增速均已经降至20%以下,在15%以上的仅锦州银行1家,10-15%之间的银行有2家(郑州银行、贵阳银行)。

(2)中国银行资产规模增速达到7.04%,工商银行增速达到5.70。

(3)兴业银行、华夏银行、浦发银行从17.28%、15.75%和16.35%更是明显回落至8.61%、6.34%和7.50%,而招商银行则较16年底的16.27%升至19.11%

(4)新上市农商行ROE水平较低。

(二)存贷款增速:表内贷款增速和零售贷款增速明显较高

1、存款增速下降明显,中信银行、民生银行均为负值

2017年上半年,中信银行与民生银行存款增速较16年底分别下降5.11%和1.92%,规模扩张的基础条件明显变弱,使得两家银行在今年上半年处于缩表状态。

其中,平安银行、哈尔滨银行、华夏银行的存款较2016年底也几乎处于停滞状态。

2、存款增速在10%以上的银行仅7家

存款增速维持在10%以上的银行仅7家,包括锦州银行、中原银行、郑州银行、兴业银行、青岛银行、徽商银行、北京银行。

3、零售贷款增速较高:多数银行偏爱于资产向零售业务倾斜

根据2017年上半年数据,多数银行零售贷款增速快于贷款整体增速,以中原银行、郑州银行、徽商银行、南京银行、浙商银行、江苏银行、盛京银行、重庆银行、平安银行、中信银行、民生银行、华夏银行、浦发银行等尤其明显。

但也有个别银行例外,如锦州银行、九台农商行、广州农商行、无锡银行、宁波银行、重庆农商行等为主,这些银行主要基于以前零售业务占比过高,因此不需要进一步向零售倾斜,在结构调整上向公司业务转化态势明显。

4、加大表内贷款资产的投放:表内贷款增速明显高于资产规模增速

多数银行在2017年上半年加大了表内贷款资产的投放,这应是监管迫使商业银行调整资产配置的结果,多数银行贷款资产的增速高于资产规模增速。

但也有例外,如中国银行、徽商银行、贵阳银行、重庆银行、常熟银行等资产规模增速仍高于贷款类资产,表明其非信贷类资产上的配置仍然较强。不过,相信表内贷款资产后续会在监管的压力一下进一步得到释放,预计上述例外银行后续也会加大资产结构的调整。

三、收益指标排名

(一)净利润规模及增速

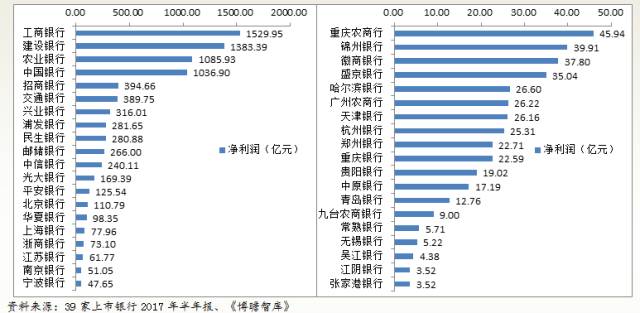

1、净利润规模:招商银行远高于其它股分行、盛京银行利润排名偏离规模

(1)净利润规模在1000亿元以上的银行有4家,分别为工行(1529.95亿元)、建行(1383.39亿元)、农行(1085.93亿元)和中行(1036.90亿元);

(2)股份行和城商行等净利润规模远低于国有前4大行,而招行净利润规模排名第5,其资产创利能力较强,远高于其它银行。其中,国有大行中,邮储银行和交通银行创利能力较低。

(3)盛京银行虽然资产规模排名城商行第5,但其净利润规模却仅排8位。

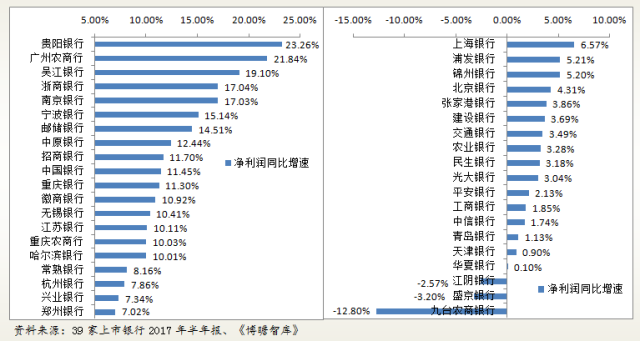

2、净利润增速:3家银行落入负值区间

(1)净利润同比增速在15%以上的银行有6家,分别为贵阳银行、广州农商行、吴江银行、浙商银行、南京银行和宁波银行,招商银行是唯一增速在10%以上的5万亿元级规模银行。

(2)16年净利润增速较高的银行锦州银行大幅降低至5.20%,而盛京银行的净利润同比增速则大幅落至-3.20%,其资产创利能力受到较大挑战。

(2)16年净利润增速较高的银行锦州银行大幅降低至5.20%,而盛京银行的净利润同比增速则大幅落至-3.20%,其资产创利能力受到较大挑战。

(3)有3家银行的净利润同比增速落入负值区间,分别为九台农商行、盛京银行和江阴银行,华夏银行和天津银行的净利润同比增速也几乎接近0。

(4)国有大行盈利能力明显改善,中国银行是唯一在10%以上的国有大行,建设银行也高达3.69%。

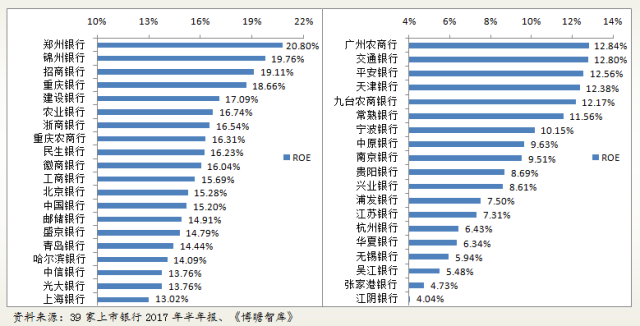

(二)ROE与净利差:国有大行优势明显、部分银行下降较多,招商银行不降反升

1、ROE:

部分银行年化,不具备一定的可比行,但多数银行回落明显

关于ROE有部分银行为年化,但更多银行未进行年化,因此可比性较差。有进行年化的招商银行、锦州银行、郑州银行等仍然维持在较高位置。

但没有进行年化的银行其ROE也回落明显,如兴业银行、锦州银行等。

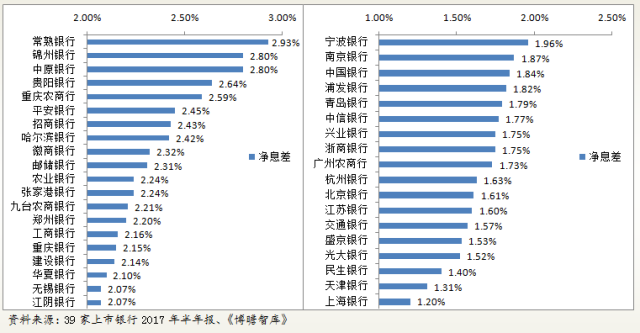

2、净息差:多数银行降至2%以下

2、净息差:多数银行降至2%以下

(1)净息差在2.5%以上的银行有5家,分别为常熟银行、锦州银行、中原银行、贵阳银行和重庆农商行。

(2)平安银行和招商银行的净息差分别为2.45%和2.43%,远高于其它股份行。

(3)国有大行中,邮储银行(2.31%)、农业银行(2.24%)、工商银行(2.16%)、建设银行(2.14%)也均在2%以上,仅中国银行和交通银行在2%以下。

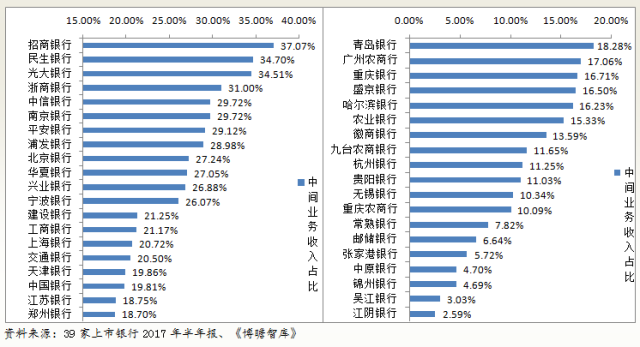

(三)中间业务收入占比排名:股份行排名较高,招行第一

(三)中间业务收入占比排名:股份行排名较高,招行第一

1、中间业务收入占比在30%的银行有4家,分别为招行(37.07%)、民生银行(34.70%)、光大银行(34.51%)、浙商银行(31%)。

2、中间业务收入占比在25-30%之间的银行有8家,分别为中信银行、南京银行、平安银行、浦发银行、北京银行、华夏银行、兴业银行和宁波银行,城商行中有3家。

3、国有大行中邮储银行中间业务收入占比仅6.64%,远低于平均水平,规模扩张较快的贵阳银行等中间业务收入占比也较低。

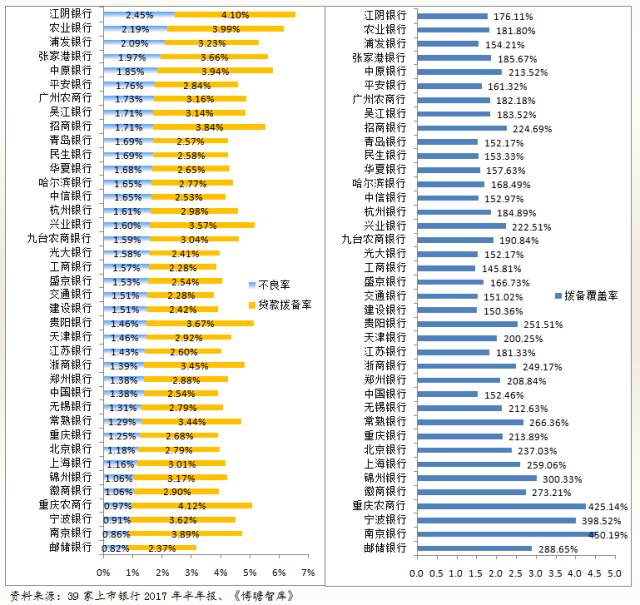

四、质量指标排名:工行拨备覆盖率降到150%以下,不良率水平在1%以下的银行有4家

1、江阴银行、农业银行、浦发银行的不良率水平在2%以上,而不良率在1%以下的银行也仅4家,分别为重庆农商行(0.97%)、宁波银行(0.91%)、南京银行(0.86%)和储蓄银行(0.82%),而在2016年底,宁波银行、南京银行和储蓄银行的不良率也在1%以下。农业银行的资产质量在同业中仍然处于低位。

2、工商银行的拨备覆盖率在150%的监管线以下,为145.81%,这也是39家上市银行中唯一的一位。而其余接近150%的银行也有中国银行、建设银行、交通银行、光大银行、青岛银行、民生银行、华夏银行、浦发银行。

五、资金来源能力排名

(一)存款来源排名

这里不是以存款的规模及增速进行排名,而是考虑对资产有多少资金是来源于存款进行排名,即存款占资产的比重,由于存款具有资金成本较低、来源稳定等特点,因此资金来源中存款占比越高,表明其资金获取能力越强,需要承担的风险越小。

1、比较明显的特征是邮储银行、农业银行和传统的农商行资产中存款的支撑能力较强,这与其自身的业务结构有关,这些业务主要以零售业务为主要出发点,存款是其资金来源的天然优势,如邮储银行、吴江银行、无锡银行、农业银行等。

2、国有大行中(除农行外),建设银行、工商银行、中国银行的资金来源中有70-75%之间的比例是存款,其获取低成本资金的能力越高于其它银行。

3、招商银行的资金来源中有66.78%为存款,排名第2的平安银行为61.77%,因此,在股份行中,招商银行优势非常明显。

4、城商行中,优势较大的为贵阳银行、南京银行、徽商银行、哈尔滨银行、中原银行等,这5家银行的资金来源中存款占比在60%以上。

(二)广义同业负债占比排名:占比在1/3以上的上市银行有9家

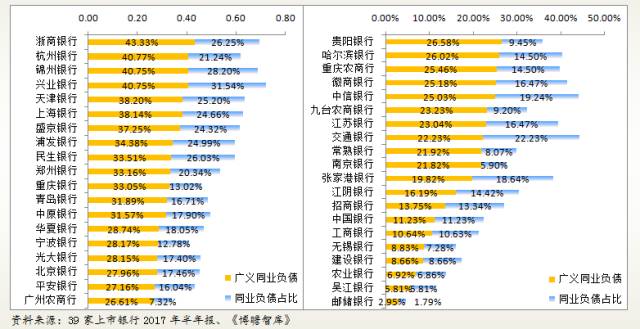

央行二季度货币政策执行报告中指出,将于2018年一季度起把同业存单纳入同业负债考核,因此这里也对39家上市银行的广义同业负债占总负债比(包括同业负债和同业存单进行排名)。

1、广义同业负债占比在1/3以上的上市银行有9家,分别为浙商银行(43.33%)、杭州银行(40.77%)、锦州银行(40.75%)、兴业银行(40.75%)、天津银行(38.20%)、上海银行(38.14%)、盛京银行(37.25%)、浦发银行(34.38%)、民生银行(33.51%)。

2、不包括同业存单的同业负债占比均在1/3以下,连先前排名较高的兴业银行也已将同业负债压缩至1/3以内。

(三)资本充足率

39家上市银行资本充足率均符合监管要求,排名较高的4家银行分别为招行(14.59%)、建行(14.50%)、工行(14.46%)、交行(13.86%),而一级资本充足率接近8%的银行有2家,分别为郑州银行(8.61%)和江苏银行(8.64%)。

延伸阅读

2017年银行业半年报:上市银行利润稳步回升

来源:央视网