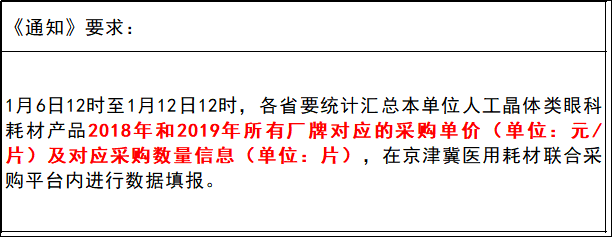

就在今天(1月6日),京津冀医用耗材采购平台发布《关于开展京津冀及黑吉辽蒙晋鲁医用耗材

联合带量采购(人工晶体类)

历史采购数据填报工作的通知》(以下简称《通知》)。

京津冀及黑吉辽蒙晋鲁医药联合采购办公室要求,将开展九省(区、市)人工晶体类眼科耗材历史采购数据集中填报工作,用于九省联合带量采购。

该文件下发,正式拉开耗材带量采购“3+6”的大幕!

即在“京津冀”联盟的基础上,黑龙江省、吉林省、辽宁省、内蒙古自治区、山西省、山东省6省加入,开展医用耗材联合带量采购!

文件要求,

9省公立医疗机构全部参与,鼓励军队医疗机构、医保定点非公立医疗机构自愿参与。

根据商务部发布的《2017年药品流通行业运行统计分析报告》,2017年,

九省医疗器械类销售总额约为

247.6亿元

,约占全国总销售额的

26.25%

。

“3+6”,可以说是目前全国最大的医用耗材带量采购联盟。这块占据全国近三分之一份额的公立医院市场,以医保作为最终购买方,势必要开启一场声势浩大的“以量换价”大戏。而这背后,是一大批和这片市场脉搏相连、性命相关的耗材企业,必然有企业顺势而上,也会有企业要惨失大片市场。

此次文件下发,明确九省医用耗材联合带量采购,将从眼科人工晶体类耗材开始。

明确梳理在九省公立医疗机构有实际交易的,

人工晶体类耗材企业产品“单价”、“采购量”

,先摸底再谈判,这场博弈已经开始。

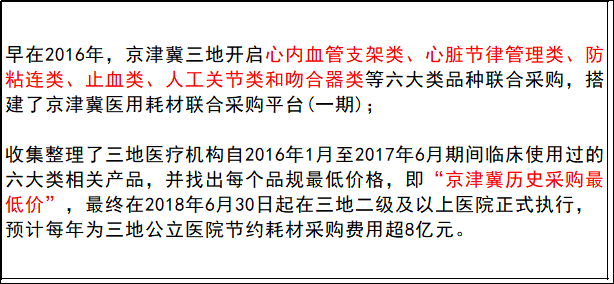

去年11月底《京津冀医用耗材联合带量采购工作意见的通知》下发,已经明确首次京津冀联合带量采购,从眼科人工晶体类开始,

以全年60%采购量实现“以量换价”

,此番联盟扩容,9省最终确定的“量”,很可能不低于60%。

量越大,价格越低。通过集成区域整体使用量,使采购量更大,企业对产品的预期销售值就更高、更准确,降价空间就越大。

九个省的公立医院市场,是否能够拿下?价格降幅首当其冲。

此前,京津冀联盟明确首批要执行带量采购的高值医用耗材,主要包括

人工晶体类、心脏介入、外周血管介入、人工关节、其他脏器介入替代等医用耗材

。

此番联盟扩容,其余6省加入,以京津冀耗材集采平台为主,必然要跟着京津冀走。人工晶体类已经启动,其他类也将紧接着落地。

九省联合带量采购为何没有在全国统一医用耗材编码,“一致性评价”落地后进行,而是选择单个品种耗材试点,以如此大体量谈判呢?

联盟菌推测,或是基于京津冀耗材集采平台目前相对较完善的功能。

联想药品“4+7”带量采购,价格断崖式下跌、仿制药企业洗牌、医药代表岌岌可危等等已是常态。在带量采购这一优胜劣汰的强机制下,高值耗材恐将难以逃脱同样的命运。

耗材带量采购“3+6”,这一跨省大范围联合带量采购,和“4+7”并无本质区别。

在《京津冀药品医用耗材集中采购合作框架协议》签署会议上,国家医保局就明确对其作为全国第一家跨省带量采购区域联盟做了充分肯定,

表示将继续支持以“京津冀”为核心的采购联盟建设。

可以说“以量换价”、“医保支付”是国家医保局在耗材“带量采购”过程中的重要手段,而大范围跨省联合带量,又为全国医用耗材价格统一采集奠定基础。

“一省挂网,全国可采”的时代将逐步到来。

九省大范围联合带量采购,带来的影响不止耗材的大杀价。高值耗材价格虚高,监管部门多次明确一大原因便在于其长期以来都是采取多层代理的销售模式,中间经过多层加价。

带量采购实施后,两票制中的第一票价格、严禁二次议价、制定医保支付标准等等都将是对流通环节的大力压缩,也就是“经销商没有差价赚了”。