来源:腾讯科技

全球互联网进入“减速增长期”

全球互联网用户增速放缓,发达国家近饱和

根据国际电信联盟发布的报告《ICT事实与数据2016》,2016年年底全球互联网用户数量预计将达到34.6亿。

互联网用户增速放缓。2014年和2015年同比增长均为9%左右,其中印度贡献巨大,如果剔除印度的话,2015年全球其他地区增速仅有7%。

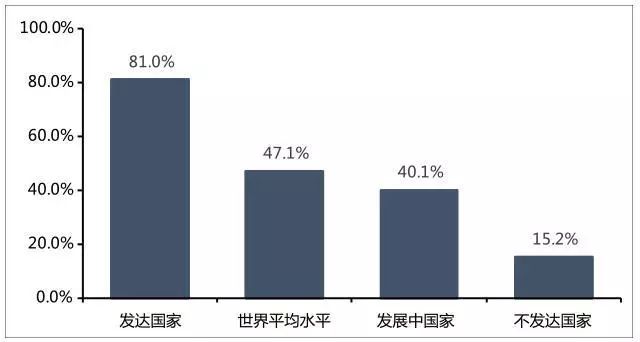

平均而言,全世界47%的人已接入互联网,这一比例在发达国家约为81.0%(10亿用户),发展中国家为40.1%(25亿用户),不发达国家约为15.2%,具体参见图1-1。

图1-1世界不同国家(按发达程度)的互联网渗透率

数据来源:《ICT事实与数据2016》。

智能手机用户增速放缓,主要原因是新兴市场趋于饱和

来自KPCB的《2016互联网趋势报告》数据显示,全球智能手机用户增速放缓(2014年为31%,2015年为21%),智能手机出货量增速也大幅放缓(2014年为28%,2015年为10%),最大市场(亚太市场)2014年增长35%,2015年增长降至23%。

Gartner预计2016年全球智能手机销量为15亿部,较2015年增加1亿部,同比增长7%,近年来增幅首次降至个位数。

全球创投生态地区差距依然巨大

不同国家的创新活力

根据A.T. Kearney发布的《2016年全球创新指数》,全球创新呈现出以下特征:

(1)地区创新差距依然明显。

以GII平均得分为基础的整体地区排名显示,北美洲地区排在第一(58.1),紧随其后的是欧洲(46.9)与东南亚、东亚和大洋洲。北非和西亚与拉丁美洲及加勒比在得分上接近,而2016年中亚和南亚的平均得分(27.7)只略高于撒哈拉以南非洲(25.6)。

(2)中等收入和高等收入经济体之间的差距依然很大。

中国跻身全球创新25强,总体排名25,在创新质量上排在第17位,因而得以在中等收入经济体中保持首位,并进一步缩小该群体与高收入群体间的差距。

(3)低收入经济体与中等收入经济体之间的差距正在缩小。

全球创投生态

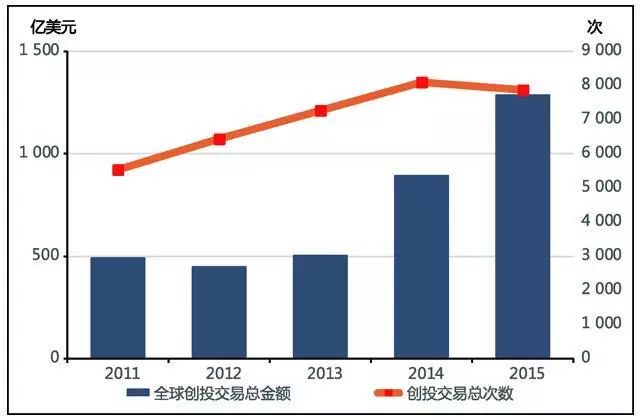

自2013年起,全球创投总金额不断攀升。创投交易笔数自2011年起呈线性增长态势,在2014年达到顶峰,之后有所回落。KPMG数据显示,2015年全球有创投资金支持的创业公司共获得7 872笔投资,总金额达1 285亿美元。与前几年的创投行情相比,单笔金额剧增,“独角兽”也大量出现,2015年全球新增72家“独角兽”。

全球创投交易次数和总金额见图1-2。

图1-2全球创投交易次数和总金额

数据来源:KPMG。

从投资方向看,互联网仍是创业者和资本最青睐的领域,几乎占到创投交易笔数的一半。其次是移动通信和医疗健康。这三者共占到交易笔数的3/4。

中国互联网全面“移动化”已近完成

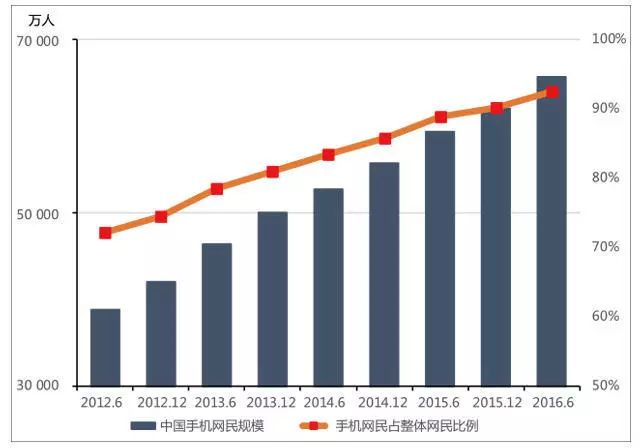

截至2016年6月,中国网民手机上网使用率为92.5%。手机网络购物和手机支付的用户规模均增长迅速,分布达到4.01亿和4.24亿。具体参见图1-3。

图1-3中国手机网民规模及其占网民比例

数据来源:CNNIC发布的第38次《中国互联网络发展状况统计报告》。

中国创投生态环境

市场利好:创业投资和众创空间爆发

从总体上看,我国已是全球第二大创投市场,2015年创投总额达538.76亿美元,仅次于美国的588亿美元。从天使投资规模上看,2015年天使投资基金数量与总金额较2014年分别增长217.95%和209.94%,在近两年的时间里增长了3倍以上。

众创空间数量从50余家发展到2 300余家,增长了近46倍。腾讯开放平台发布的《2016互联网创新创业白皮书》预测,2016年年底将达到4 000家。另外,孵化器的数量也从2011年的1 034家增长到2015年的2 500余家。

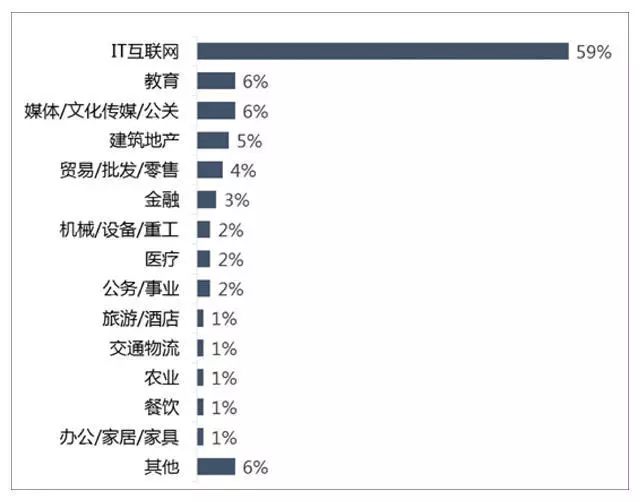

来自腾讯开放平台的数据显示,已有越来越多的传统行业创业者重视移动互联网渠道,开始投身于移动产品开发中,其中具有代表性的领域为教育、传统媒体、建筑地产及贸易/批发/零售等,具体参见图1-4。

图1-4移动开发者创业前所在行业类型

数据来源:腾讯开放平台(2016年10月)。

热门行业独角兽集中爆发

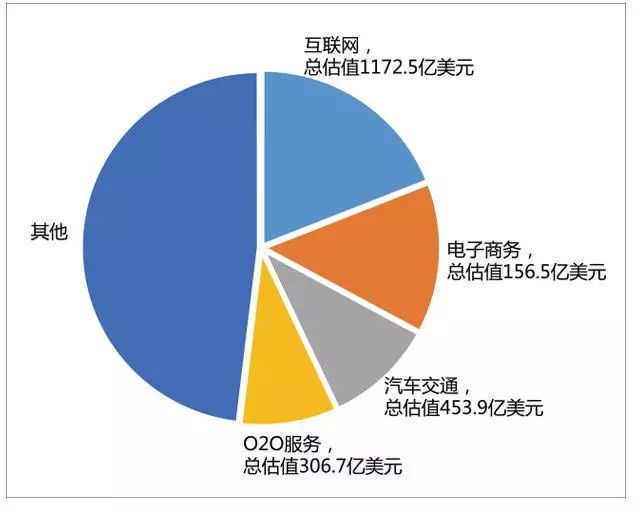

2015年到2016年第1季度,全国新注册公司共550.26万户。其中,约48.15万户属于“互联网+”领域。2015年,中国独角兽企业数量为33家,截至2016年第2季度,中国独角兽企业达79家。

其中,95%的独角兽属于“互联网+”领域,互联网金融、电子商务、汽车交通和O2O服务四大领域占据了总数量的一半以上(具体见图1-5),互联网金融领域总估值更是独领风骚。

图1-5各领域独角兽比例

中国互联网生态变化

移动终端用户消耗时长分配

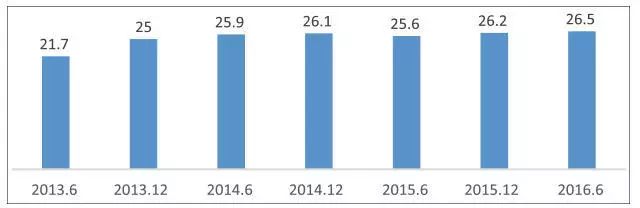

根据CNNIC统计数据,2016年上半年人均每周上网时长相比2015年下半年略有提升,达到26.2小时。近3年来的人均每周上网时长变化趋于平缓。具体参见图1-6。

图1-6网民平均每周上网时长(单位:小时)