我国从2009年开始推广应用电动汽车至今,已超过7年时间。随着近年来我国新能源汽车推广使用数量的快速上升,动力电池陆续开始进入大规模报废期。一方面,随着新能源车保有量的持续增长,与规模庞大的动力锂电池需求伴生的将是锂电池回收和梯次利用的行业机遇,对于废旧动力电池这一崛起的新兴市场,行业企业及新能源车企、电池生产企业正在加紧布局;另一方面,各部委相继发布了《生产者责任延伸制度推行方案》、《新能源汽车生产企业及产品准入管理规定》及《关于加快推进再生资源产业发展的指导意见》,基本从政策层面明确了“

电池回收利用主体责任

”这一关键问题,即新能源车主机厂和电池制造厂负主要责任。未来,新能源车企、电池生产商将参与动力电池的回收。

2016年

中国作为新能源汽车的市场和制造基地的重要性逐渐凸显,占全球已售新能源汽车总量的

45%

,虽然我国新能源汽车未进入大规模报废阶段,不过近两年其数量的极速上升将必然导致动力汽车蓄电池回收问题或为行业关注焦点,而国内针对电动汽车的回收政策滞后,特别是规划的动力电池的回收能力严重不足,结合汽车报废年限、动力电池寿命等因素,通过对电动汽车动力电池报废量进行预测,到2020年中国电动汽车用动力电池年报废量或可达到48万吨的规模。

1.1 行业概述

1.1.1主要产品分类

目前电动汽车常用的动力电池主要有铅酸电池、镍氢电池、锂离子电池及燃料电池(几乎为丰田独门技术)几大类。除此之外,高温钠电池、飞轮电池、金属空气电池、太阳能电池等仍处于研发阶段。

1、铅酸电池

铅酸电池成本低、性能可靠、生产回收处理技术成熟,但受到比能量和循环次数等因素的影响,主要应用于低速短途车辆或轻度混合的电动汽车中。即便使用不太频繁(每天行驶距离不超过30公里),铅酸电池的寿命也只有2年左右,而且在生产和回收处理环节会对环境造成严重污染,铅酸电池已经被逐渐排除出动力电池的主流阵容。

2、镍氢电池

镍氢电池被丰田、福特和通用等公司大力推广。福特的 Rmger 纯电动车和丰田普锐斯混合动力车等均采用镍氢动力电池,但该种电池的比能量值较低且储氢难,一般应用于混合动力汽车,作为辅助动力,难以应用于纯电动汽车。

3、锂离子电池

自2006年以来,真正迅猛发展的是能量密度最高的锂离子动力电池。锂离子动力电池目前技术路线比较多,如磷酸铁锂、三元锂电池、锰酸锂、钴酸锂等,其中目前应用最广的是以比亚迪为代表的磷酸铁锂技术,而三元锂电池则收益于高能量密度正成为锂电行业的新热点。

4、燃料电池

至于燃料电池,据称丰田已经拥有了回收手段,但从我国新能源政策和技术发展来看,其产业化路线仍不明朗,我国短期内大规模应用的可能性并不大。

就目前来看,锂离子电池在未来相当长的一段时间内还是要占据主要发展空间的。可以认为,动力电池回收主体仍然是锂离子动力电池。

1.1.2 动力电池回收必要性分析

首先,在动力电池组阶段时,锂离子动力电池的金属或非金属外壳以及极柱等部件的回收过程较为简单,经过再制造可用于新电池组的生产,具有较好的回收前景。

其次,锂离子电池正极材料中往往含有大量金属(如钴、镍、铜、锰、铁等),其中对部分金属(如钴、镍和锰)而言,若得不到有效的处理,会污染土壤、水和生物,并随着生物链的累积效应最终危害人类的健康;相反,有效地回收和处理这些重金属不仅能保护人类的生存环境,还具有经济效益,尤其是钴和镍的回收价值很高。

另外,锂离子动力电池如处理不当也有一定危险性。如锂离子电池电解液中含有机溶剂,不仅难以降解,而且部分有机溶剂具有较低的闪电,处理不当会引发燃烧爆炸的严重后果;作为电解质的六氟磷酸锂具有极强的腐蚀性,而且遇水会发生分解产生有害气体,对环境和人体造成极大危害。

因此,从环境和经济利益上考虑,锂离子动力电池的回收意义重大且非常必要。

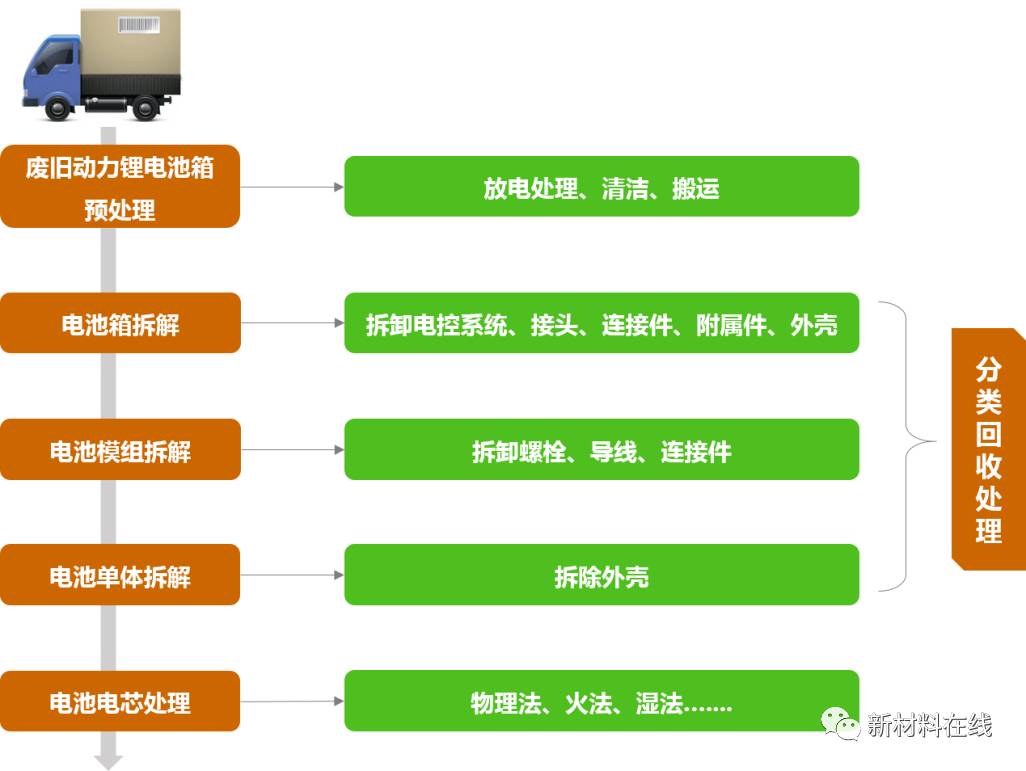

1.1.3 动力电池回收拆解全流程

图表:动力电池回收拆解全流程

资料来源:赛瑞研究

1.2 行业主要商业模式

组成锂离子电池的正极、负极、隔膜、电解质等材料中含有大量的有价金属。动力电池在其报废后除了化学活性下降之外,电池内部的化学成分并没有发生改变,只是其充放电性能不能满足车辆的动力需求,但是可以运用到比汽车电能要求更低的地方。因此,动力电池回收的价值实现主要是基于其材料本身的回收价值以及梯度利用。

从欧美发达国家的电池回收经验可了解,目前主流的动力电池回收主要有三种模式:

图表:不同回收模式比较

|

分类

|

生产商回收

|

行业联盟回收

|

第三方回收

|

|

物流成本

|

较高

|

一般

|

高

|

|

回收规模

|

小

|

大

|

较大

|

|

规模经济性

|

欠缺

|

明显

|

一般

|

|

信息沟通

|

及时

|

滞后

|

滞后

|

|

经营风险

|

自负盈亏

|

合作分担

|

第三方企业承担

|

|

产品类型

|

企业自产产品

|

合作企业

|

不限

|

|

适用企业

|

大型企业

|

大、小企业均可

|

大、小企业均可

|

|

可操作性

|

强

|

低

|

较强

|

资料来源:赛瑞研究

比较而言,行业联盟回收成本经济性最佳,但因为需要行业中各企业协同合作,目前在法律法规还没有很完善的情况下,可操作性较小。综合成本方面,动力电池生产商直接回收的模式成本较低,而第三方回收模式成本较高。

国内动力锂电池的回收渠道目前主要以回收小作坊为主,专业回收公司和政府回收中心较少,体系有待重整。

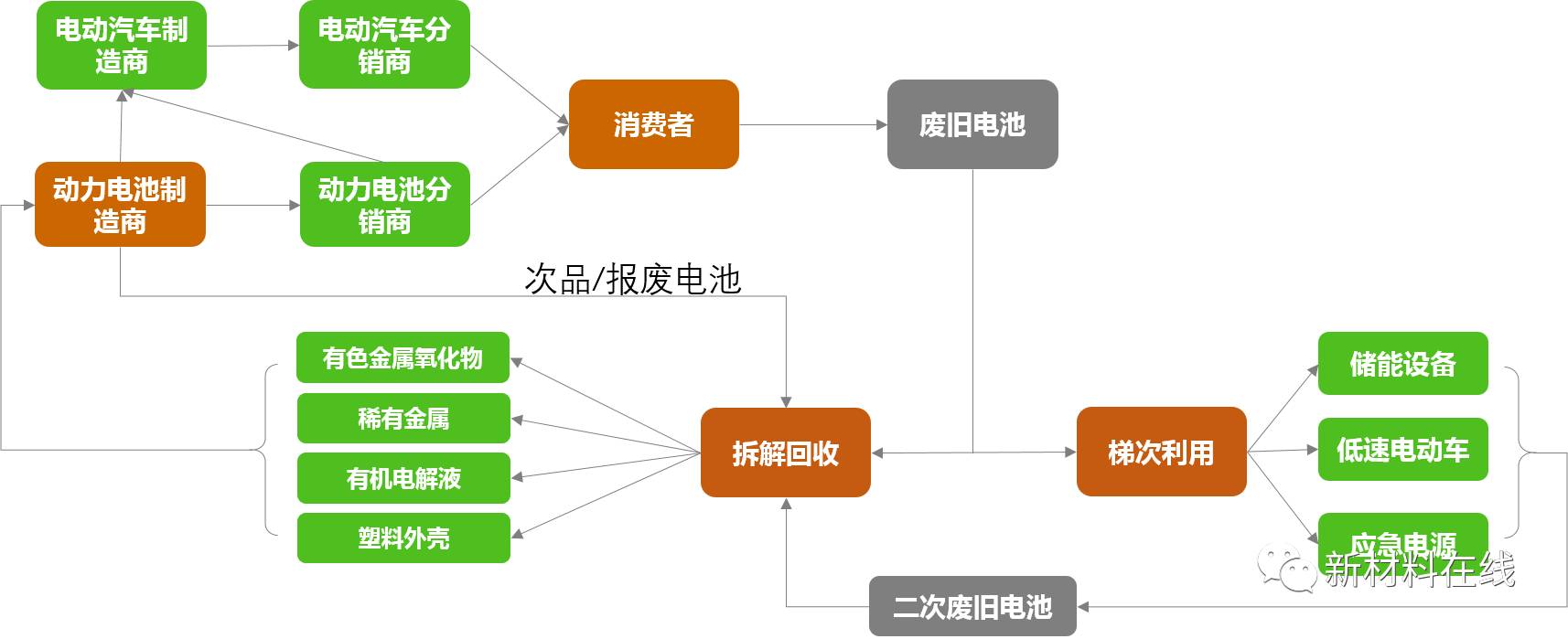

图表:废旧电池回收再利用的基本模式

数据来源:赛瑞研究

目前,动力电池回收企业主要包括小作坊、电池生产企业、专业回收公司、政府回收中心,不同参与主体的模式也有所差别。总体来看,行业以废旧动力电池为核心,通过梯次利用及拆解回收获得收入,部分企业还享受一定的政府补贴。

1.3 行业壁垒/退出机制

动力电池回收行业仍处于发展初期,总体来看行业还比较混乱,尤其是退出机制基本处于空白,未来国家回收资质完善后或将陆续完善退出奖惩机制。随着国家相关条例和政策的陆续出台,行业进入和退出的机制将会趋于完善。目前,动力电池回收行业壁垒主要体现在技术、渠道、资质、资金及客户等方面。具体表现在:

1、技术壁垒

不同于普通电池,动力电池的回收必须先进行预处理,包括放电、拆解、粉碎、分选。拆解过程中因为残余电压仍然高达数百伏(不包括18650电池),有一定危险性。而电池壳体为了安全需要,封装为不可自拆卸的形式,密封性好,拆解难度大。此外,动力电池的技术路线比较多,加上各个电池生产厂家的标准不一,也增加了动力电池的回收难度。

2、渠道壁垒

渠道壁垒主要表现在废旧动力电池的来源渠道,目前行业大部分废旧动力电池是被小作坊企业进行回购或者通过整车企业的营销渠道进行逆向回收,如果无法建立完善的动力电池回收渠道,新进入者或将面临“无米之炊”的境地。

3、资质壁垒

目前国家对于动力电池回收企业的资质已经有了明确要求。早在2006年工信部、科技部和原国家环保总局出台《汽车产品回收利用技术政策》规定,明确电动汽车(含混合动力汽车等)生产企业要负责回收、处理其销售的电动汽车的蓄电池;要求将废蓄电池等危险废物交给有资质企业进行处理。而国家规定的危险废弃物处置资质要求非常高。

目前,《新能源汽车废旧动力蓄电池综合利用行业规范条件》对于动力电池回收企业要求为:新建、改扩建废旧动力蓄电池综合利用企业应采用节能、环保、清洁、高效的新技术、新工艺,淘汰能耗高、污染重的技术及工艺。

4、资金壁垒

动力电池回收技术难度高,且存在大量污染物的排放,对生产环境有着较高的要求,前期固定资产投入较大;同时,为保持技术的不断积累,持续的研发投入较大;此外,动力电池回收的周期比较长,对生产企业的资金要求较高。

5、客户壁垒

动力电池回收企业面向的客户主要是电池生产企业,而电池生产企业对于原料的质量、稳定性、检测结果等比较看重,加上新能源汽车行业供应商体系的壁垒,普通企业切入存在一定的难度。

总体来看,虽然动力电池回收行业具有一定的进入壁垒,但是行业处于粗放式发展初期,我们认为当前仍是行业进入的窗口期,随着行业政策的越发明朗,整车生产企业与专业回收企业的合作模式越发成熟,新进入者的难度将会更大。

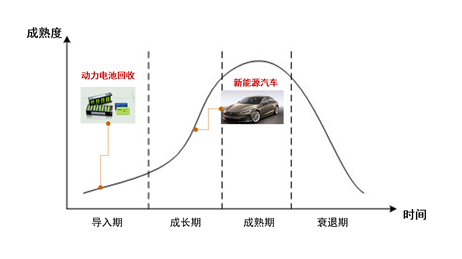

1.4 行业生命周期

导入期:

这一时期的市场增长率较高,需求增长较快,技术变动较大,行业中的用户主要致力于开辟新用户、占领市场,但此时技术上有很大的不确定性,在产品、市场、服务等策略上有很大的余地,对行业特点、行业竞争状况、用户特点等方面的信息掌握不多,企业进入壁垒相对较低。

成长期:

这一时期的市场增长率很高,需求高速增长,技术渐趋定型,行业特点、行业竞争状况也已比较明朗,企业进入壁垒提高,产品品种及竞争者数量增多。

成熟期:

这一时期的市场增长率不高,需求增长率不高,技术上已经成熟,行业特点、行业竞争状况及用户特点非常清楚和稳定,买方市场形成,行业盈利能力下降,行业进入壁垒很高。

衰退期:

这一时期的市场增长率下降,需求下降,产品品种及竞争

根据动力电池回收行业特性,我们对于行业生命周期所处阶段判断的主要指标有:市场增长率、需求增长率、行业认可度、行业利润率、竞争者数量、进入壁垒、退出机制、技术变革等。

图表:动力电池回收行业生命周期指标

注:数字越大表示越高、越多、越强

数据来源:赛瑞研究

可以看出,动力电池回收行业市场和需求的增长比较强烈,而行业规模以上竞争者不多,利润还不明显,行业成熟度比较低,总体表现为导入期的特征。

图表:动力电池回收及新能源汽车生命周期

数据来源:赛瑞研究

《2017年动力电池回收行业研究报告》

全文60余页,近3万字,内容涵盖了动力电池回收行业的发展环境、商业模式,产业链,市场供需及重点企业等内容,通过文字、数据、图表相结合的方式,对全球以及国内动力电池回收行业发展情况,以及未来动力电池回收行业的投资潜力做了详细分析,是帮助动力电池回收行业企业、投资机构及园区等全面了解动力电池回收行业发展现状的重要参考资料。

★展示企业产品的绝佳机会

新材料在线平台覆盖近200万材粉,报告受众涵盖石墨烯产业整个产业链,有助于石墨烯、设备制造等相关企业全面的展示其优秀的产品,精准石墨烯用户,潜在商机无限。

★展示投资机构的绝佳机会