2017年10月19日 ,美国股市历史上著名的“黑色星期一” (Black Monday)爆发已经过去了整整30年。

1987年10月19日 ,道指崩跌508点,跌幅近乎23%,标普500指数也暴跌逾20%。引发了全球范围股市抛售狂潮。这一天被金融界称为“黑色星期一”,《纽约时报》甚至称其为“华尔街历史上最糟糕的日子”。

对于华尔街人士而言,2017年的10月19日在某个层面上极具历史纪念意义——尽管30年前洪水滔天、天崩地裂,但30年后的10月19日,道指历史上首次开盘在23000点之上!更值得一提的是,道指从22000点涨向23000点只用了仅仅54个交易日的时间,相比从21000点涨至22000点用时短了近一半。而从2008年金融危机后,这轮美股牛市也持续了整整8年,却毫无休止的意思。

今年,那些购买美股(尤其是科技板块)QDII基金的中国投资者收益颇丰,年初至今回报率基本都已超40%。然而,投资者仍对估值高企的美股担忧不已,虽然各界也相信,1987年那般的股灾不会重演。

回顾那个“星期一”

1987年“黑色星期一”之前的美国股市像“珍珠港事件”发生前的珍珠港一样平静。当天的头条新闻是第一夫人南西•里根到医院做她的乳腺癌手术;美联储主席格林斯潘(Alan Greenspan)开完当天的晨会之后登机飞往达拉斯,因为次日达拉斯有他的一个演讲会。

下午四点,格林斯潘准时抵达达拉斯。他从容走下飞机,却见一个惊慌失措的美联储官员迎面跑来,他告诉他,当天股市以暴跌508点收盘。格林斯潘闻听一愣,立刻取消了预定的次日演讲,反身登机飞回华盛顿,连夜召开了紧急会议。

次日,格林斯潘于开盘前一个小时发表了如下简要声明:“美国联邦储备委员会根据其作为国家中央银行的责任,今日重申,它时刻准备发挥其清偿作用,以支撑美国的经济和金融系统。”

但可惜此举为时已晚。突如其来的打击使投资人丧失了理智,上午股市继续狂跌,笼罩股市的只有“恐慌”二字。一时间,恐慌像瘟疫一样在全球蔓延: 东京股市骤跌15%,伦敦下跌10.8%,巴黎下跌9.7%,悉尼下跌25%,新加波下跌20%,香港恒生指数在下跌300点后被迫停止交易四天,合计跌幅超过三分之一。 这是有史以来第一次全球性的股市暴跌,市值损失高达一万四千多亿美元,这个数字超过了第一次世界大战其间全部损失的三倍还多。

股灾后很多人提出不同的理论,主要认为股灾成因包括:程序化交易、股价过高、市场上流动资金不足和羊群心理。程序交易用电脑程序实时计算股价变动和买卖策略,在1970年代末渐在华尔街盛行,程序交易令大宗的股票交易和期指交易可同时买和卖。股灾后很多人说电脑程式看到股价下挫,便按照早就在程序中设定的机制加入抛售股票,形成恶性循环,令股价加速下挫,而下挫的股价又令程序更大量地抛售股票。

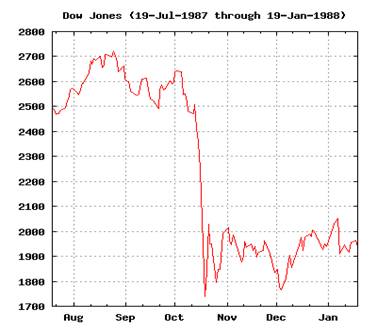

那个周一的早晨9点10分,开盘钟声响后,道指在屏幕上一开始显示就已经下跌了67点,卖出指令像排浪一样涌来。开盘不到一小时,指数已下跌104点。由于指令数量太大,计算显示落后实际交易20分钟,从开盘到11点,道指直线下跌,下午两点,跌250点。两小时后收盘,道指下跌了508点,由2246.74点狂跌到1738.74点,跌幅达22.6%,市值损失5030亿美元。可以说,道指开盘后,很长时间没有买盘,没有成交,有的只有“自由落体”。

在美国本土,第二次衝击波来自于芝加哥。 芝加哥期权交易所在开市之后不久即宣布停市,同时红色警报发出,72小时内决定是否宣布破产。后来,是美联储紧急注入流动资金,才帮助它们走出了危机。

世纪大营救

其实不仅中国有“救市”,美国对于“救市”历来都不会含糊。

也正是因为如此,“格林斯潘看跌期权”(Greenspan Put)或“央行看跌期权”才会成为大热词汇,甚至一直沿用至今。就是从那时起,市场相信,央行会在必要关头为市场注入流动性。看跌期权也意味着,在市场大跌时,期权就相当于上了保险,即使跌也能获得收益。

1987年10月19日晚上,美国总统里根(Ronald Reagan)立即召回在西德访问的财政部长和在外地的格林斯潘,严密关注事态的发展,一起商讨对策;纽约股票交易所主席约翰•费兰(John Ferran)声称,但愿这种情况不要继续下去,其他有关的官员也纷纷发表讲话稳定市场情绪。

星期二早上,银行纷纷停止对专业经纪商和交易员提供信用,银行担心他们会破产而收不回贷款,而专业经纪商已没有足够的现金向交易所支付保证金以维持交易畅通的责任,因为他们在星期一为了阻止股票下跌而买进了过量的股票。专业经纪商因此而陷入了流动性困境,他们没有现金参与星期二的交易。他们面临的选择是,不是倒闭,就是要求助于另外一家公司并购他们。一旦专业经纪商倒闭,纽约股票交易所就会处于极其危险的境地,因为他会缺乏保证金清算交割正常进行的资金来源。

在这个关键的时刻,格林斯潘发表了上文提及的具有历史意义的谈话——为履行作为中央银行的职责,联邦储备系统为支持经济和金融体系正常运作,今天重申将保证金融体系的流动性。

两家主要商业银行马上宣布降低优惠利率。里根总统和财政部长分别表示,这次股市崩盘与美国健康的经济是不相称的,美国经济非常稳定。随后,美国的各大商业银行纷纷降低利率。

采取这些措施之后, 10月20日中午12点半,奇迹发生了,蓝筹股中17只股票的看涨期权(Call Option)有人大量买进,道琼斯指数随后企稳回升,指数期货合约也开始放量交易。紧接着,股票交易量放大,主要交易所的指数都开始回升。

1987年10月20日,股票指数上升了102.27点,10月21日比20日又回升了186.94点,但10月22日收盘价比21日又下降了77.42点。大崩盘发生的那一周内,约有650家公司公开宣布要在公开市场上回购本公司的股票。而在此之前,自1987年1月1曰至10月16曰,总共只有350家公司宣布回购措施。这一行动无疑给衰弱的华尔街注射了一支强心针,说明该公司的实际信用远远超过股票市场所反映出的股票牌价。

市场警惕眼前“美股泡沫”

转眼30年过去了。期间美国又经历了一次1930年大萧条以来的最大危机——由2007年次贷危机引发的全球金融危机。不过,美股牛市从2009年3月19日正式启动,至今都未曾停歇。

截至2017年3月9日,在经济触底反弹、美联储3轮QE的推动下,标普500指数从危机时的最低点666点暴涨到当前的2372点左右,8年涨幅高达256%;道琼斯工业平均指数从不到6500点攀升至21000点,累计涨幅约220%;纳斯达克则录得近360%的涨幅。《华尔街日报》年初略带讽刺地发表了一篇文章,题为《多年后,华尔街就好像危机从未发生过一样》。

截至2017年10月19日,美股仍然在创历史新高。

摩根士丹利就拉响了警报——如果投资者预期企业会公布强劲的三季度业绩,那么在进入财报季之前,股价通常就会上扬,当业绩真正公布之后,股价则又将回落。这也被华尔街称为“卖事实”,且这种情况在今年前两个季度已经上演过,只是当时美股的波动相对较小,最大下行幅度仅为3%。

不过摩根士丹利认为,这一次可能会有所不同,标普500指数最大跌幅可能会超过5%。该行认为如下因素可能触发这种回调:美联储缩表;税改立法说易做难;美联储新任主席揭晓可能冲击金融市场,美元脱离多年低点,有上行迹象;经济领先指标触及高位,见顶的迹象更加明显。

但是,也有不少机构仍然对美股抱有信心。荷宝(Robeco)的基金经理Lukas Daalder就颇为有趣地表示,“尽管前路看似都是障碍,但是最终我们还是会发现,没什么能够阻碍美股上涨——9月往往是最波动的一个月份?但请忽略它吧;脱欧谈判缺乏进展?但似乎没人在意;朝鲜局势构成市场风险?但市场好像已经对地缘政治风险略感麻木;美国缺乏核心政治领导力?这也不是问题。眼下美国市场更倾向于忽视这些风险,而寻找继续攀高的理由,动能仍然很强。”

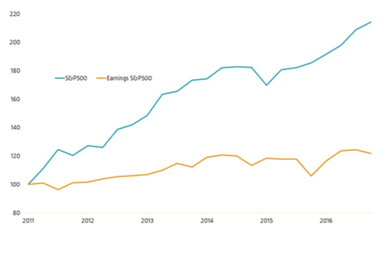

不过他也认同美股已经变得很贵。荷宝的研究显示,过去6年,标普500指数的报告EPS上升22%,而同期指数点位升幅则是EPS的五倍(122%),因此毋庸置疑的是,过去几年美股的升幅的确超出了潜在经济的走势。

| 黄线代表标普500公司业绩变化;绿线代表标普500指数涨幅

那为什么美股仍然有人在买买买?

首先,“如果全球发生股市调整,持有美股往往也最为安全,因为一旦全球股市发生回调,美股通常跌得幅度更小。即使是例如‘911’、次贷危机这类与美国直接相关的事件,欧洲股市跌得甚至还要比美股多。” Lukas Daalder称。

此外,美股虽然很贵,但远远还没有到泡沫化的水平。

机构研究发现,截至今年8月,标普500指数13.9%的涨幅中,盈利贡献了7.6%,纳斯达克指数的盈利贡献率为11.1% ,高于10.2%的估值扩张贡献。可见,美股的涨势仍然受到公司盈利上升的支撑。

同时,市场显然还对特朗普的刺激政策心怀期待。9月27日公布的新税改方案显示,在个税方面,美国计划将个税从7档简化为3档,分别为12%、25%和35%;提升家庭免税起点至24000美元,个人12000美元,同时增加儿童扣除额;取消遗产税等等。

企业税方面,计划将企业法定所得税率从35%降至20%;将小企业和家庭式企业所得税降至25%;允许企业至少在未来五年将资本开支费用化;取消此前对公司海外存留利润免征所得税的规定。不过在过渡期间,将对现有已经累计以流动性资产形式的存留利润征收一次性的较低税率,以促进资金回流;支付过程可以分摊到未来多年。

机构预计,部分板块可能相对更为受益:高有效税率板块(能源、食品零售、电信服务、零售、多元金融、以及公用事业等板块2010年以来的有效税率中值均高30%以上);海外存留利润和现金较多的板块和个股(如科技股)。

当然,有希望也意味着有希望落空的可能,毕竟这种大幅助长赤字的刺激政策很可能无法被国会通过。

不过,对于那些买了美股QDII基金或投资美股的投资者而言,高估值之下,三季报后的回调或难以避免,但也无需担忧“黑色星期一”重演或大幅回撤,毕竟在美国经济温和扩张的阶段,美国股市一般不会持续逆向而行。