文章:“债券通”的诗和远方——人民币国际化

来源:第一财经研究院

作者:阚明昉、吴越、马绍之、刘昕

导语: “债券通”是当前中国金融市场开放的又一佐证,同时也是人民币国际化战略的重要一步。若想真正发挥“债券通”的价值,后续的改革还需要进一步改善目前中国债券评级失真的现状、优化中国债券市场结构、提升中国债券市场深度和为境外投资者构建跨市场交易的平台。

2017年7月2日,中国人民银行及香港金融管理局联合公告,香港与内地债券市场互联互通工作(简称“债券通”)上线,其中的“北向通”于7月3日上线试运营。

“债券通”带来的最大改变并非名义上的投资范围改变而是实际上的投资便利性加强。

从适用的群体、开通的业务范围、交易的规则等方面来看,”债券通“与2016年2月人民银行发布《进一步放开境外机构投资者投资银行间债券市场》相较,只是把短期债券投资的限额取消了。

更多的改变来自于交易便利性的加强,比如:“债券通”取消了前期中国银行间市场(CIBM)等耗时较长的结算代理协议,由交易中心/结算代理人等作为备案机构向央行上海总部提交材料且在3个工作日内批复;债券通债券过户通过中债登/上清所的债券账务系统办理,资金支付通过人民币跨境支付系统(CIPS)办理;有效引入做市商交易;多级托管使得境外投资者成为香港金融管理局债务工具中央结算系统(CMU)会员之后,可以以香港金管局作为名义持有人更为便利地参与交易等。

从长期和宏观层面来看,“债券通”是当前中国金融市场开放的又一佐证,其诗和远方应该是人民币国际化的战略大局。

一个货币要真正实现国际化,需要符合几个最为基本的要求,它在全球范围内要被信任,其他国家的人要有渠道拥有它,被持有的货币要有合理的用途,如广泛用于贸易以及与之相匹配的投资市场。

就“信任”而言,2016年第四季度人民币面临较大贬值压力之际,当局切实履行了此前的汇率承诺,即避免竞争性贬值和不以竞争性目的来盯住汇率,就此获得了国际社会的认可。

就“拥有”而言,中国作为世界第二大经济体、世界贸易的重要成员,越来越多的国际贸易结算开始使用人民币,在“一带一路”的引领下对外直接投资也促进了人民币的有效输出。

然而,由于资本管制、法律框架等制度框架不完善和金融市场效率不高、深度不够等客观因素制约,推进人民币变得“有用”之路漫漫,虽然诸多改革从2002年起不断推进,但也遇到过“股灾”、“人民币贬值”等诸多风浪,尤其是2016年底当局一度加强资本流动管理,对市场化倒退的担忧充斥着市场,而如今能继续推进股市和债市的开放,鼓舞了市场的信心。

值得一提的是,由于中国债券市场规模巨大(2017年6月底已达到68.6万亿元),位列世界第三、亚洲第二,而且中国作为依然保持中高速增长的新兴市场经济体,宏观基本面稳健且有可预测性,可以提供较高的投资回报率,这两点对进行全球资产配置的投资者和拥有人民币的投资者来说,都极具吸引力。“债券通”无疑为他们提供了又一条便捷的投资中国资本市场的通道,是人民币国际化线路图中的要塞。

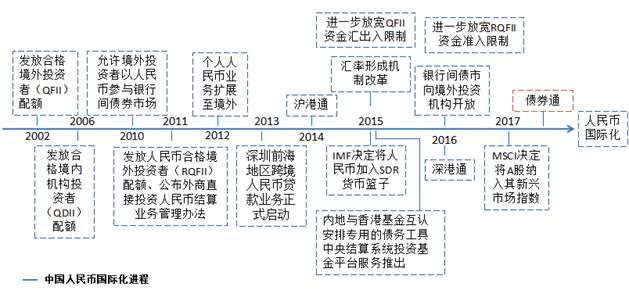

图1 人民币国际化路线图

来源:中国人民银行、证监会、外管局、第一财经研究院整理

来源:中国人民银行、证监会、外管局、第一财经研究院整理

具体来看,中国资本市场制度的完善、对外开放和人民币被国际投资人认可程度的提高相辅相成。2015年7月,人民银行发布《关于境外央行、国际金融组织、主权财富基金运用人民币投资银行间市场有关事宜的通知》 将相关申请程序简化为备案制,取消了对相关机构的额度限制,并将其投资范围从现券扩展至债券回购、债券借贷、债券远期、利率互换、远期利率协议等交易。同年12月,国际货币基金组织(IMF)将人民币纳入SDR货币篮子,多国央行增加人民币储备货币。2016年底,深港通开通,中国资本市场进一步开放。今年6月,A股被纳入MSCI指数。随着中国债券市场的开放度提高,中国债券被纳入国际债券指数也指日可待。

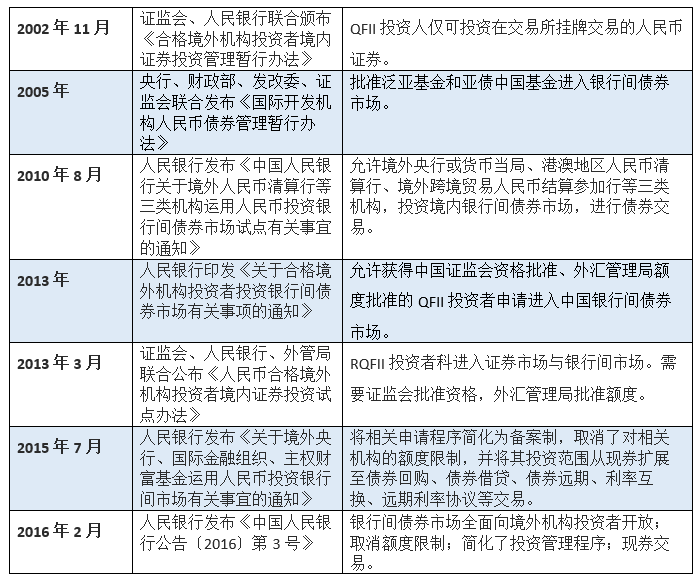

表1 中国债券市场对外开放历程

来源:中国人民银行、证监会、外管局、第一财经研究院整理

尽管“债券通”实施细则略显谨慎,符合条件的投资主体基本早已进入该市场,因此短期对资金面的影响不大。然而长期来看,其影响主要体现在促进资本流入、债市流通比率的上升及境外投资者对债券市场参与度的提高这三方面。当然这些影响也是建立在中国资本市场持续开放,并展开更深层次改革的基础之上,否则“债券通”将沦为金玉其外的政策。

关于“债券通”的开放对当前债券市场海外投资规模有何影响,我们从两个角度探讨。首先从过去吸引外资流入的增速来看,2016年2月开放银行间市场前,外资规模增速环比0.91%,而银行间市场开放后该速率增至2.22%。如果“债券通”开放吸引外资的水平与开放银行间市场相当,那么未来可以期望海外投资规模增速上涨至3.53%。但实际上这种估计过分乐观,考虑到债券通目前仅开放现券交易,衍生品并未开放,所以对外资的吸引远低于16年开放银行间市场带来的影响。假定影响仅为16年增量的1/3,那么增速则为2.66%。那么在这两种情况下,未来几年外资规模如表2所示:

表2 不同场景下测算的外资流入规模

来源:Wind,第一财经研究院测算

此外,如果中国债券市场纳入全球债券指数,仍会面临权重上限,比如摩根大通新兴市场债券指数就有10%的权重上限。此时被动型基金流入的资金将在1500-3000亿美元间[1]。值得注意的是,与纳入MSCI时一样,首次纳入指数的不会是全部市值(A股首次纳入的市值仅为5%),由此可见及时纳入全球债券指数短期内的流入资金可能更少。

对境外机构而言,他们往往青睐一个成熟的债券市场,该市场不仅要有一系列利率、汇率的衍生品帮助他们高效地管理风险,而且要有足够深度和充分的流动性,因为这意味着该市场的定价效率高。

通常,债券换手率就是衡量市场流动性的核心指标。以国债市场为例,截至2016年,中国市场的换手率为2.79%,远低于成熟市场,美国、日本、英国和韩国的换手率分别为11.97%、4.77%、3.68%和4.12%,因此随着市场的开放与改革,预计中国市场的定价效率将提升,具体表现为换手率的提高。

从国际经验来看,90年代“金融大稳健”背景下金融全球化不断推进,发展中国家大都经历了一个债券市场不断开放,境外投资者参与率逐渐提升的过程。

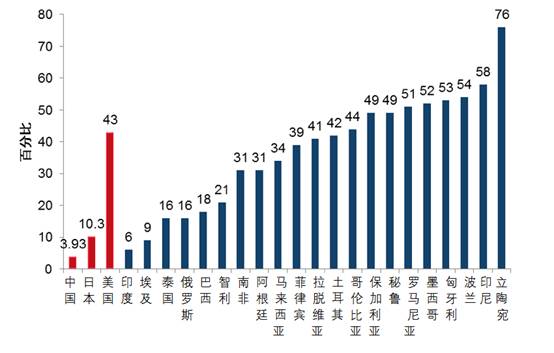

在亚洲新兴市场中,泰国债券市场从90年代开始放开,境外投资者在国债市场的占比从初期的2%上升到2015年的16%。马来西亚2003年开始逐步解除资本管制,国际资本流入资本市场,至2015年境外投资者在国债市场的参与度达34%。巴西、俄罗斯等国也经历了类似过程,2015年境外投资的参与率分别达到18%和16%。相较之下,截至2016年底,中国国债市场的境外参与率为3.93%,也远低于其他新兴市场经济体,提升空间可观。因此,保守估计未来该比例将上升达到6%与印度持平。

图2 美日及主要新兴经济体国债市场中境外投资参与率

注:红色为中国、日本及美国的外资占比,深蓝色为主要新兴市场经济体的外资占比

来源:新兴市场数据来自BIS及IMF报告(2015);中国和美国数据来自Wind,

截至2016年底;日本数据来自亚洲债券在线,截至2015年底,FT金融时报。

在2016年2月人民银行发布《进一步放开境外机构投资者投资银行间债券市场》一文之后,中国银行间债券市场可以说已经对境外投资者完全放开。截至2017年5月底,境外机构所持有的境内债券规模达7888亿元,较2016年1月上升47%。但与此同时,境外机构所持有债券规模仅占整体债券托管规模的1.15%,还有很大的上升空间。“债券通”的实施为境外机构提供了与国际接轨的金融基础设施和托管结算制度,为境外机构进入中国市场减少了操作上的顾虑,但中国资本市场在持续开放、真正做到与世界互联互通的道路上需要更深层次的改革。

中国债券评级的同质化现象严重,尤其在目前中国正逐步打破刚性兑付的背景下,现有的债券评级可能并未充分反映借款人的信用风险。去年4月11日,中铁物资发布公告暂停短融工具交易,濒临违约边缘,而三天后,大公国际才将中铁物资的评级由AA+降至AA-,反映中国评级机构的评级结果并非对企业基本面的客观衡量,而更多的是对企业背后政治因素的考量。企业评级失真会导致企业的借债成本过低,从而引发低效的资源配置以及债券市场价格扭曲,这无疑会降低中国债券市场对境外投资者的吸引力。就在五月份,中美百日合作计划中囊括了中国将允许外资金融服务公司提供信用评级服务这一条,我们相信这有助于改善中国债券评级失真的现状。

众所周知,中国债券市场分为银行间市场和交易所两个割裂的市场。两个市场发行、交易的券种不同,托管与结算的机构也不同。银行间市场多为利率债、金融债、高等级信用债以及中短期融资工具,而交易所则多为普通信用债与资产支持证券。从过去的经验我们可以发现,境外投资者所持有的债券多集中于国债、政策银行债等利率债上。此次 “债券通”的实行将吸引更多的境外资金,无疑会进一步提升利率债的流动性。这一部分是因为目前中国债券市场的评级无法正确反映风险定价,投资者会蜂拥至最安全的资产;另一部分也是因为从制度到规模上,私人部门所发行的普通信用债都处于较为弱势的地位。事实上,促进非金融企业的债券融资、提高私人部门的直接融资比例是去杠杆的有效手段之一。在中国债券市场与外界愈发联结之际,应进一步提升企业债、公司债在中国债券发行中的比例,不仅企业能受益于更广泛的投资者构成,境内外投资者也能有更多的债券投资选择。

“债券通”的实行为境外资金投资中国银行间债券市场铺平了道路,但对投资者来说一个市场是否具有吸引力是由多方面因素组成的,其中很重要的一条就是投资者是否能够在市场中分散、对冲风险。中国目前有针对五年期、十年期国债的国债期货,有针对利率风险的利率互换(IRS)以及针对信用风险的信用违约互换(CDS),但对于更有雄心的机构投资者而言,一个能够跨市场交易的平台才能更好地帮助他们构建投资组合。从局部来看,银行间债券市场与交易所债券市场可以进行跨市场交易,银行间外汇市场与债券市场也可以互相联结。从整体来看,如果境外投资者可以在股市、汇市和债市等进行跨市场交易,中国金融市场的吸引力将整体得到提升,这也是中国资本开放的一个长远目标。

注解:

[1] 参考:https://seekingalpha.com/article/4075060-china-excluded-global-bond-indices

参考文献:

巴晴.(2017). “债券通”有何意义?

林纯洁.(2016).”信任、拥有、有用”的人民币。

Genberg, H. (2009). Currency internationalisation: analytical and policy issues.

Nicholas Borst.(2016). China’s Bond Market: Larger, More Open, and Riskier.

Smaoui, H., Grandes, M., & Akindele, A. (2017). The Determinants of Bond Market Development: Further Evidence from Emerging and Developed Countries. Emerging Markets Review.

更多金融市场分析,欢迎点击“阅读原文”,加入我的小密圈

更多金融市场分析,欢迎点击“阅读原文”,加入我的小密圈