我们常说,除了国家医保外,百万医疗险值得人手一份,生大病不愁,自费的好药咱也能用得起。

但百万医疗险的健康告知略严,门槛有点儿高,而且年龄多限制在60岁以下,最高也就到65岁。

因为年龄或健康不符,买不了百万医疗险,如

我们的父母,

可以考虑防癌医疗险。

防癌医疗险,只保障恶性肿瘤(癌症)医疗费用报销,

健康告知相对宽松,常见的三高、糖尿病、风湿等慢性病,都可以带病投保。

而且可投保年龄跨度大,一般可到70岁或80岁,正好适合父母。

作为百万医疗险的备胎,防癌医疗险本来属于小众产品。

随着互联网保险和70后、80后的保险意识崛起,防癌医疗险的需求也渐次显现。

今年以来,流量巨头们纷纷推出了自己专属品牌的防癌医疗险。

如支付宝

好医保防癌医疗险

、微保的

微医保中老年防癌医疗险,

以及京东金融的京心保防癌医疗险,有不少小伙伴在后台询问这些产品的性价比如何,有坑没坑?

今天就来一场防癌医疗险大盘点,方便你们轻松选择最适合的一款来孝敬

父母。

现在的防癌医疗险,产品设计和百万医疗险接近,选择的要点也差不多。

1. 保障内容

防癌医疗险具体的保障内容,

一类是以安享一生为代表的,分为癌症的

确诊费用

和癌症的

治疗费用

;

另一类是和百万医疗险一样,分为在住院期间、特殊门诊、住院前后门急诊发生的癌症医疗费用。

报销比例也和百万医疗险差不多,都是不限社保,经过社保后100%报销,未经社保报销60%,不过安享一生是个例外,未经社保只报销50%。

2. 续保条件

防癌医疗险大多也是1年期产品,续保条件的好坏,是影响我们选择的重要因素。

之前很多产品续保需要审核,理赔后就不能续保了,

最近两年防癌医疗险的续保条件越来越友好。

差一点的,仅原位癌理赔可续保,恶性肿瘤理赔就不可续保,如安享一生;

好一点的,不论是原位癌,还是恶性肿瘤,理赔后都可再续保,如安享一生旗舰版、微医保防癌医疗险等;

上面两种都还是非保证续保,保险公司可根据理赔和医疗水平情况统一调整费率,停售不可续保。

和百万医疗险一样,今年也出现了6年保证续保的防癌医疗险,如好医保防癌医疗险,6年内不愁续保的问题。

3. 增值服务

癌症作为最高发的重大疾病,医疗资源紧张、治疗费用高,看病难、看病贵。

所以在保障和费率相当的前提下,建议优先选择有就医

绿

通、医疗垫付等增值服务的产品。

除了以上三点外,还有要注意的,就是健康告知和责任免除了。

至于其他如保额、免赔额、医院范围等,现在市面上高性价比的产品,大体都差不多。

基本上保额都高达百万,多数是200万,而且都是0免赔额,医院多限二级及以上公立医院普通部。

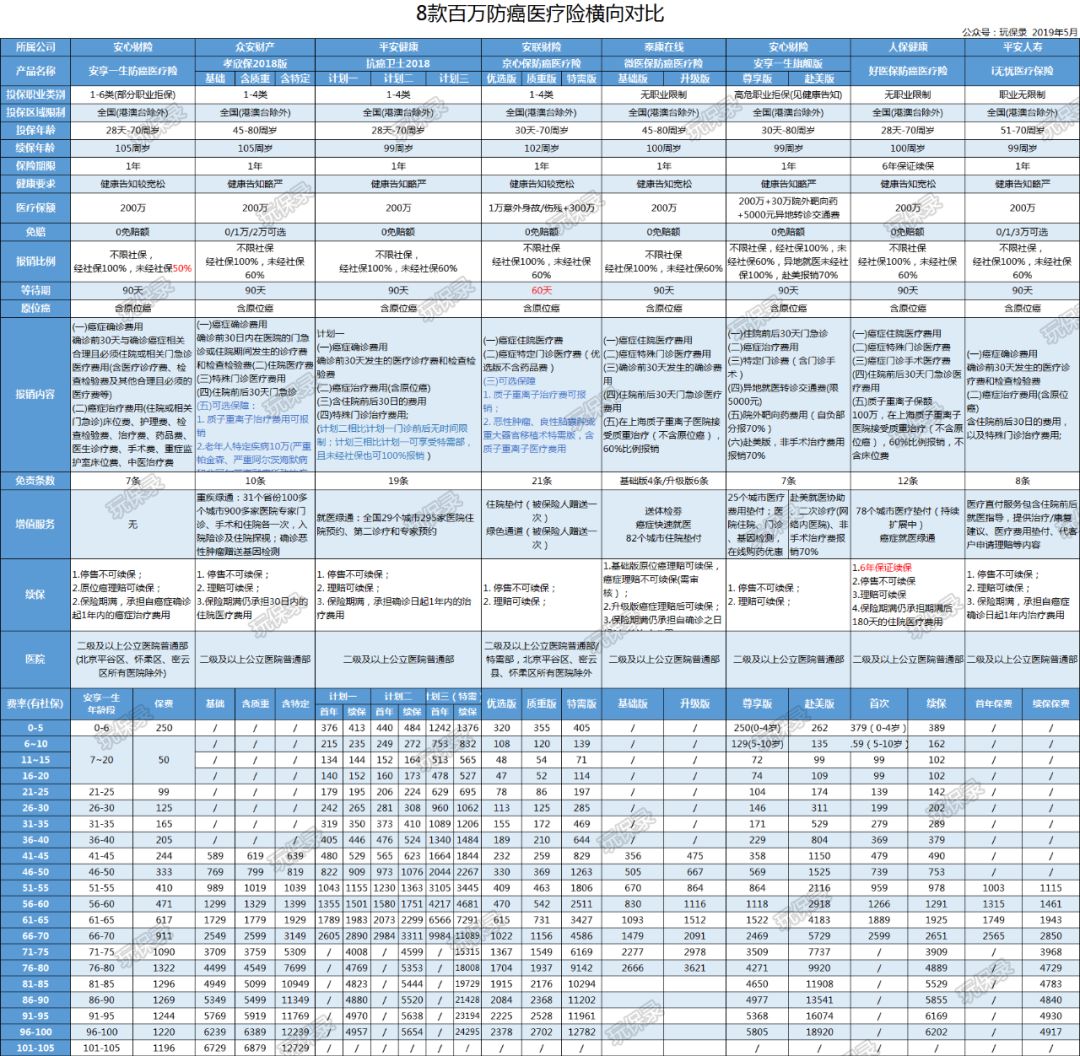

参与横向对比的产品有我们之前测评过的5款:

-

安享一生

-

安享一生旗舰版

-

平安健康抗癌卫士2018

-

平安i无忧

-

众安孝欣保2018

加上

好医保

、微医保和

京心保

三款防癌医疗险,

总共8款产品。

(另外,小米抗癌卫士,其实只和安心安享一生完全一样,只是承保公司换成了国泰财险。)

(点击看大图)

表格左边3款不含医疗垫付,右边5款含医疗垫付。

之前已经

§详细测评

过的产品,

除了安享一生和安享一生旗舰版有特别优势外,其他几款产品,性价比基本被新加入的三款产品给比下去了。

1. 好医保防癌医疗险

好医保防癌医疗险,由人保健康承保。

它的特色,和人保好医保长期医疗一样,

6年保证续保,

而且健康告知宽松友好。

保障内容较全面,有就医绿通和医疗垫付,据客服说,

医生处方的外购药也可以报销,但需要

证明

医院确实没有药。

与安享一生旗舰版相比,续保费率比安享一生旗舰版6%~66%,平均高28%。

2. 微医保防癌医疗险

微医保防癌医疗险,由泰康在线承保,投保年龄是45-80周岁,保障内容和好医保差不多,

质重保障只报销60%且不含床位费。

它有基础版和升级版两个选项。

基础版和安享一生一样, 只有原位癌理赔可续保,恶性肿瘤理赔不可续保,首次费率比安享一生高了45%~108%(平均高73%)。

升级版的续保条件好一些,理赔都可续保,且比基础版的住院医疗多了中医治疗费。

升级版续保费率,和安享一生旗舰版相比,50岁以下平均高30%,51岁~65岁相当,65岁以上低15%。

3.京心保防癌医疗险

京心保是京东金融保险模仿好医保、微医保开始打造的自有品牌保险产品,京心保防癌医疗险由京东安联财险承保,

在其他平台也叫京彩一生

。

它有优选版和特需版两个选项,

意外身故/伤残为主险,保额象征性的只有1万,防癌医疗险是附加险,保额300万。

有一个小亮点是

等待期只有60天

,是目前产品中最短的。

但保障内容略弱,只包含癌症

住院医疗和特定门诊医疗费

,不含确诊前医疗费或住院前后门急诊费用。