行情来的太快就像龙卷风。在春节期间一波担忧的的情绪中,很少有人预料到了这轮上涨,这类人大都是这样的心态:

行情来的太快就像龙卷风。在春节期间一波担忧的的情绪中,很少有人预料到了这轮上涨,这类人大都是这样的心态:

行情涨5%,不愿相信;

行情涨10%,目瞪口呆;

行情涨15%,心里难受;

行情涨20%,追高买入;

反弹结束,开始回调,卒。

眼看着行情一天天涨,空仓的人十分不甘心,然而又怕买入之后是追高……在犹豫和观望中,一再错失机会。

只是不知不觉中,从年初1月2日以来,创业板已经上涨了近20%,踏上了“技术型牛市”的门槛。

如果把时间进一步拉长,以月线级别来看,自2019年6月开始,创业板在9个月内收获8根阳线,区间涨幅超过40%,难怪有人惊呼:创业板的牛市已然在进行中。

同样的“牛市”呼声,政策发力托底经济的预期也惊人的相似,资本市场最爱的流动性宽松,机构资金的大量买入.......

所有的这些,不得不让人想起2019一季度的牛市与小阳春,历史真的在重演吗?这一次,是真牛市起点,还是依然短暂的春季躁动?

经济托底+央行“降息”+机构资金进场

2019年牛市行情正在重演?

对于A股的投资者而言,很多人都有着“牛市情结”,说起牛市,脑海中的第一印象,就是2007年2015年,彼时的上证指数,分别达到过6000和5000。

大幅上涨的股价,水涨船高的资产,如梦似幻,时至今日,那种财富喷涌而来,谈笑间千万金入账,动动手指就可一夜暴富的情景,始终深埋心底,久久挥之不去。

数据来源:东方财富Choice数据

以2005-2007年那轮牛市为例,两年多时间内,涨幅最大的10只股票,普遍涨了30倍以上,最高达到58倍,堪称百年一遇的“疯牛市”。

抛开07年和15年牛市不谈,2019年的一季度,A股也走出了一波“牛市”行情。以1月4日2440.91算起,4月8日创下3288.45的高位,上证指数区间涨幅达34.72%。

资料来源:东方财富Choice数据

进入2020年的A股,尤其是创业板,走势甚至更强于2019年那轮行情,以1月2日算起,截至2月17日,一个半月时间内,区间涨幅接近20%,踏上了“技术性牛市”的门槛。

资料来源:东方财富Choice数据

不但走势相似,托底政策、流动性局面甚至机构资金的操作,诸多方面也都惊人的一致。

1、政策层面,经济托底政策频出,财政政策发力。

2019年一季度时,重点政策在于化解股权质押风险、支持民营企业融资难题、减税降费等,市场普遍认为政策底已然构建。

自2018年10月份起,金融行业就纷纷参与设立纾困基金,参与化解民营上市公司股权质押风险。

数据来源:东方财富Choice数据

12月25日,国务院总理李克强主持召开国务院常委会议,部署加大对民营经济和中小企业支持,增强市场主体活力和发展信心。

1月16日,国务院总理李克强主持召开座谈会,明确指出,要实施好普惠性和结构性减税,让企业轻装上阵。

一方面是呵护实体经济,一方面是关怀资本市场,两线并进。

2020年,则是财政政策发力,对冲经济。

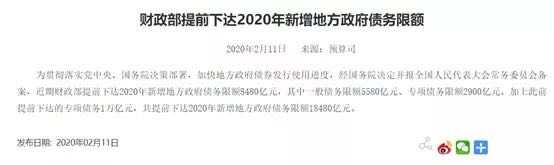

2月11日,财政部下发通知,新增地方政府债务限额8480亿元,其中一般债务5580亿元,专项债务限额2900亿元,加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。

资料来源:财政部官网

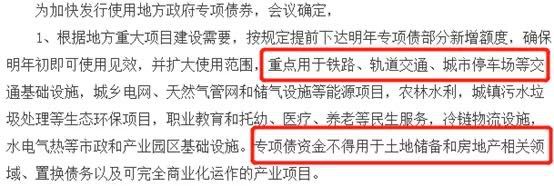

其中的专项债,尤其引发了关注。按照以往的经验,专项债主要用在土地储备和棚改,用于基建的占比只有20%左右。但按照2019年9月4日,国务院常务会议上提出将专项债的使用范围进一步扩大,其中,铁路、轨道交通、城市停车场等交通基础设施为重点支持领域,并明确不得用于土地储备和房地产相关领域。

资料来源:新华社

一方面提高政府债务限额,一方面限定专项债投向土地储备和房地产,不难看出,专项债的指向非常明显了,就是基建。

而这,同样是我国经济托底和保增长的一贯发力方向。

2、流动性方面,偏宽松的格局很明显。

2019年一季度时,央行降准降息,社融双创新高。

1)、2019年1月15日和1月25日,央行分别降准0.5个百分点,累计释放资金约1.5万亿元,净释放长期资金约8000亿元,这个是潜在货币供应量的放大;

2)、1月23日,央行开展2019年一季度中期借贷便利(TMLF)操作,操作金额2575亿元,虽然按照当日资金净回笼,但值得注意的是,其操作利率3.15%,比中期借贷便利(MLF)利率0.15%,也就是,资金的成本降低了。

3)、央行2月15日公布的1月份金融数据显示:1月份新增人民币贷款32300亿元,社融规模46400亿元,双双创历史新高,这说明资金的传导效果显现,钱成功流到市场上了。

对比一下2020年,非常相似的操作,流动性偏宽松格局确定。

2月3日,央行如期开展1.2万亿逆回购操作,其中,7天期逆回购9000亿元,中标利率2.4%,较此前下降10bp;14天期逆回购3000亿元,中标利率2.55%,同样较此前下降10bp。

今日(2月17日),央行开展2000亿中期借贷便利(MLF)操作和1000亿元7天期逆回购操作,其中,MLF中标利率较上次下调10bp,为3.15%。

下一步,市场预期LPR报价也将随之下调,进而推动利率下行,央行超预期流动性投放和利率下行,无论对实体经济的复苏,还是股市的继续走强,都是明显的利好。

3、机构资金持续进场,尤其是北向资金持续净流入。

除开政策刺激和货币宽松外,资金流向尤其需要关注,尤其是北向资金的动向,值得参考。

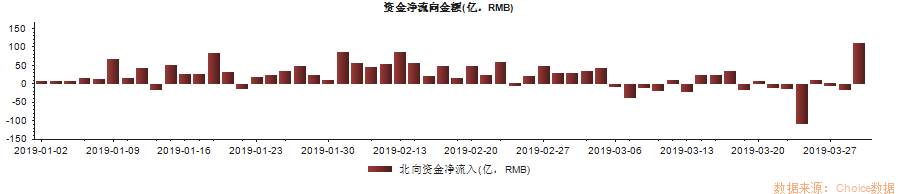

2019年一季度时,北向资金持续净流入,整个一季度合计净流入规模达1254.36亿元。

数据来源:东方财富Choice数据

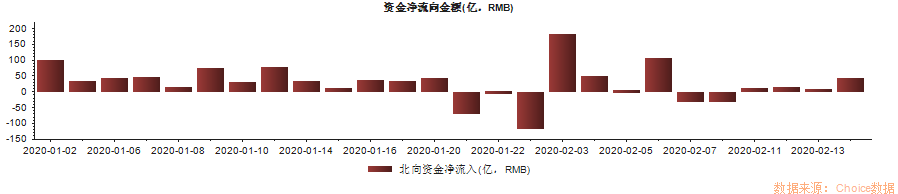

对比当前,2020年1月1日至2月16日,北向资金合计净流入规模达728.22亿元。

数据来源:东方财富Choice数据

今日,2月17日,北向资金再度买入A股,当日合计净流入82.79亿元。

经济托底+货币宽松+北向资金大幅度净买入,如此惊人的一致性,熟悉的味道,熟悉的配方,这一次的行情,果然不是“吹牛”,而有可能是真“牛市”。

问题是,领头的创业板,到底会怎么走呢?

复盘13-15年创业板牛市:

共分5个阶段,每个阶段这些股票领涨......

历史上,创业板也曾经历过一次波澜壮阔的牛市,时间正是13-15年。

通过对2013-2015年创业板牛市的复盘和解析,或许能为我们判断当前环境下创业板后续走势提供参考。

资料来源:招商证券,东方财富Choice数据

2013年到2015年,创业板走出了前所未有的大牛市,创业板指从2013年初705.34一直到2015年6月5日盘中创出的4037.96历史高点,涨幅达到473%。

个股涨幅更是惊人,出现了44只十倍股。

此轮创业板大牛市可以分为5个阶段,基本上每半年市场风格一变。

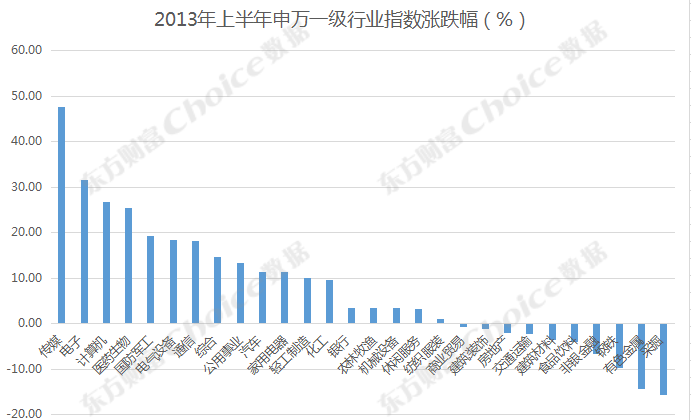

1)第一阶段:传媒互联网独领风骚。(2013年上半年)

2013年上半年,整个传媒板块(申万一级行业指数)涨幅近50%,领涨申万一级行业,创业板指同期涨幅41.7%,上证指数同期-12.8%,明显的一枝独秀。

数据来源:东方财富Choice数据

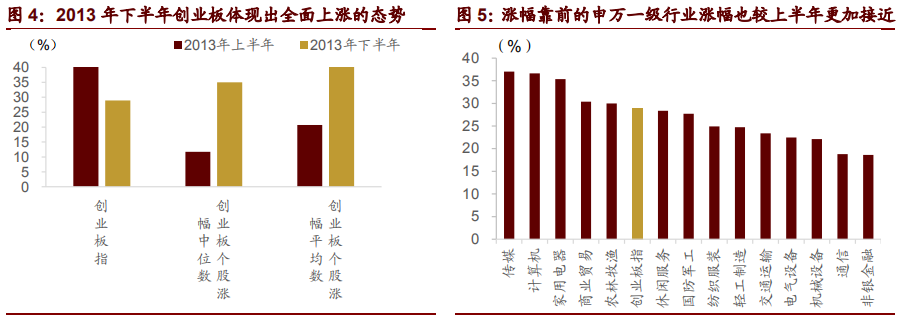

2)第二阶段,热门板块依旧,冷门板块补涨。(2013年下半年)

2013年下半年,创业板指数仍在上涨,涨幅为29%。指数上逊色于上半年,但个股表现呈现全面上涨的态势,如上半年个股涨幅中位数为11%,下半年个股涨幅中位数为35%。

资料来源:招商证券,东方财富Choice数据

下半年虽然传媒板块依旧领涨,但与涨幅前几的申万一级行业非常接近,创业板整体呈现出普涨态势。

3)第三阶段:指数盘整,概念起舞。(2014年上半年)

这个阶段,创业板指涨幅仅7.7%,月线上甚至2-4月连续三个月收阴线。指数盘整的同时,概念炒作盛行,典型的如在线教育的全通教育、基因测序的千山药机,在整个创业板的盘整期,二者的涨幅高达142%、111%。

资料来源:招商证券,东方财富Choice数据

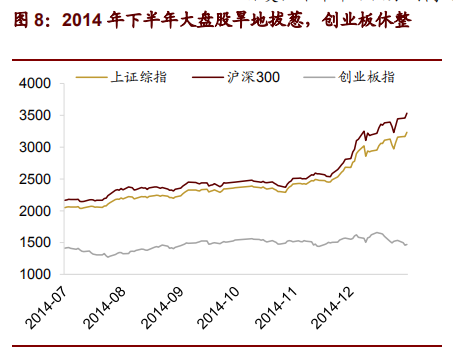

4)第四阶段:大盘股启动,小盘股休整。(2014年下半年)

从2014年7月开始,很多中字头的股票突然底部放量、连续涨停、K线旱地拔葱,上证综指半年涨幅59%,同期创业板指涨幅仅6%。

部分创业板个股仍涨势喜人,如同花顺于2014年下半年录得225%的涨幅。

资料来源:招商证券,东方财富Choice数据

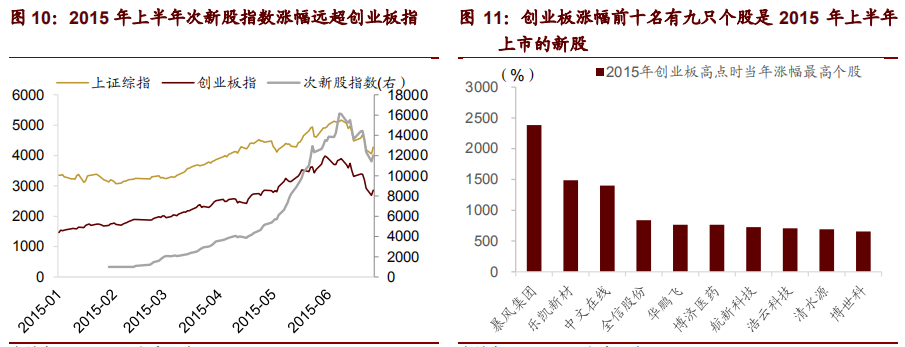

5)第五阶段:疯狂的新股(2015年上半年)

创业板从2015年初的1464.77到6月5日盘中4037.96的历史高点,五个月上涨164%。

这个阶段,仍是传媒互联网领涨,最疯狂的当属新股暴风科技,3月24日上市之后连续34个涨停,至6月30日涨幅29倍。

创业板涨幅前十名中有九只个股是2015年上半年上市的新股,平均涨幅1042%。

资料来源:招商证券,东方财富Choice数据

上行空间还有多大?有没有泡沫?

单以涨幅来看,或许有投资者会觉得A股这样持续上涨,有点脱离了当前因疫情而面临下行风险的经济基本面,单以流动性驱动的行情,显然不一定能都持续。

确实,流动性+基本面+情绪,共同构成了行情向上的三大推手,目前经济没有看到全面恢复的局面下,靠资金和情绪推动的行情,是否就一定存在泡沫?

这个时候,我们就不得不关注一个指标,就是估值。

如果在经历一波上涨之后,估值水平仍处于历史底部区间,甚至还不到中位数的水平,那行情的向上空间,起码依然值得相信。

上行空间还有多少,是否已经积累了风险,估值水平都为我们提供了一个重要的参考。

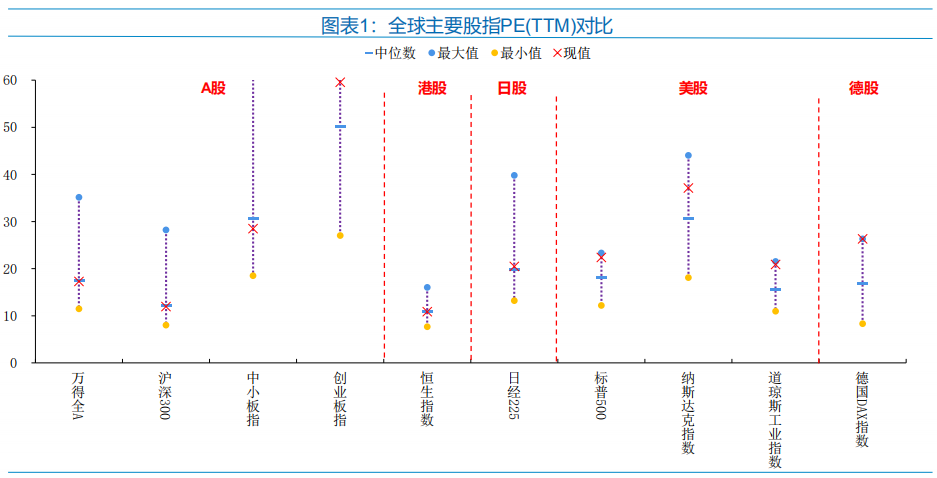

1)从全球范围看,权益类资本市场中,A股、港股、日本股市估值均回到中位数水平,而美股、德国股市估值呈现出一定程度泡沫化。

资料来源:国金证券研究所,东方财富Choice数据,截至2月14日

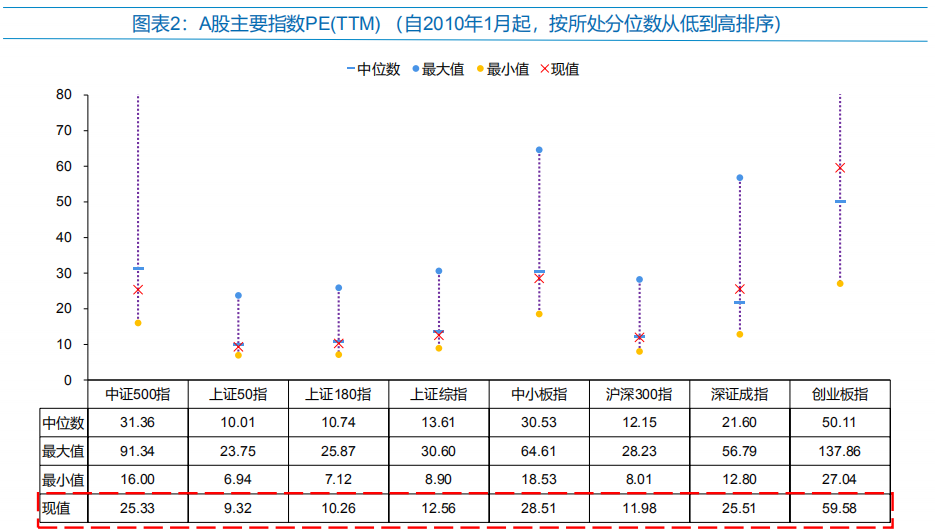

2)A股主要指数,按照估值所处中位数划分,由低到高依次为:中证500、上证50、上证180、上证综指、中小板指、沪深300、深证成指、创业板指。

整体来看,目前仅有深证成指和创业板指估值水平超过了历史中位数,其他指数估值均低于中位数,整体估值水平并不高。

即便是创业板和深圳成指也是仅超过了历史中位数,不能因此认定出现了泡沫。

资料来源:国金证券研究所,东方财富Choice数据,截至2月14日

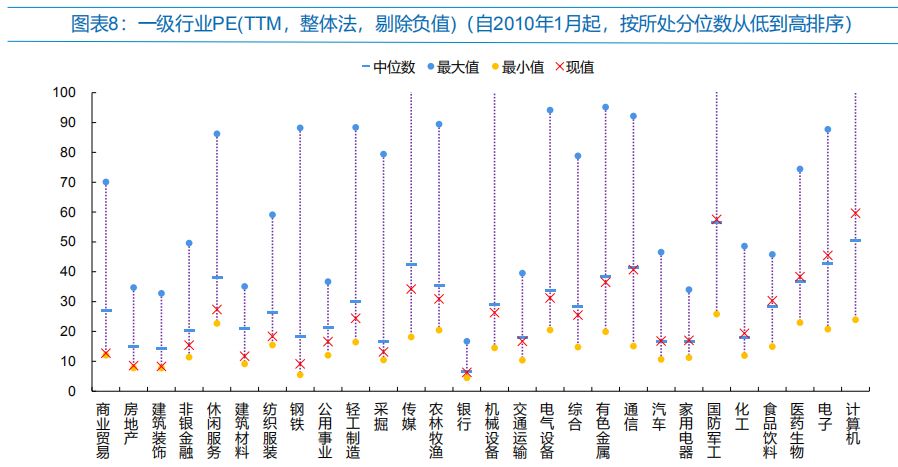

3)分行业来看,以申万一级行业估值水平划分,则明显看到:

商业贸易、房地产、建筑装饰、休闲服务等当前PE所处历史分位数较低;

计算机、电子、医药生物、食品饮料、化工等当前PE所处历史分位数较高。

资料来源:国金证券研究所,东方财富Choice数据,截至2月14日

无论是横向对比全球股指,还是纵向A股各大指数的历史估值对比,抑或分行业的估值水平,A股当下的估值并不能算高。

如果再考虑到央行流动性传导和释放带来的“流动性溢价”,则当前的估值水平就更不贵。

↓↓↓戳方「阅读原文」进入购买专区