广发证券银行分析师 王先爽、伍嘉慧

银保监会主席郭树清在3月2日国新办发布会上表示,2021年需要处置的不良贷款可能还会增长,甚至会延续到2022年。市场理解出现分歧,部分投资者担忧继续加大不良处置对银行盈利压制,而我们认为,

随着宏观经济企稳回升,叠加前期不良确认和处置红利,2021年不良生成率有望下降,增量不良压力缓释。

加大不良处置属于存量不良压力加快出清,无需增加信用成本压力,有助于银行经营轻装再上阵,短期盈利增速和长期估值中枢有望明显提升。

过去几年,监管要求严格确认不良并加大处置力度,当前银行业账面不良真实程度较高。

银行不良资产管理水平大幅提升,农行已将逾期超过20天的法人贷款分类为不良。新增不良中有相当大一部分源自存量确认,这部分历史包袱也已经得到了很大程度的释放。2017年以来累计处置不良贷款约8.8万亿元,超过之前12年总和。

存量不良出清,将为我国银行业塑造一份更加干净、健康的报表。

监管多次明确释放出进一步加快不良处置信号,政策全力支持不良处置市场化发展,这既有助于实现存量不良出清,也有助于降低处置不良的成本。

国内不良资产处置行业基本形成“5大AMC+地方系AMC+银行系AIC+外资系AMC+N”的市场竞争格局。实践中,不少银行设立专门的不良处置部门,积极参与市场化债转股、不良ABS发行。部分金融科技领先的银行开始探索互联网渠道不良资产处置平台。

短期维度上,

随着经济修复,居民企业生产生活回归常态,前期延期还本付息对资产质量影响相对有限(参见前期报告

《如何看延期贷款政策、现状与趋势?》

),预计2021年不良新生成率能有较大程度下降。

得益于前期较大幅度的存量不良出清和风险准备,2021年银行信用成本压力将会明显降低,盈利增速有望明显回升。

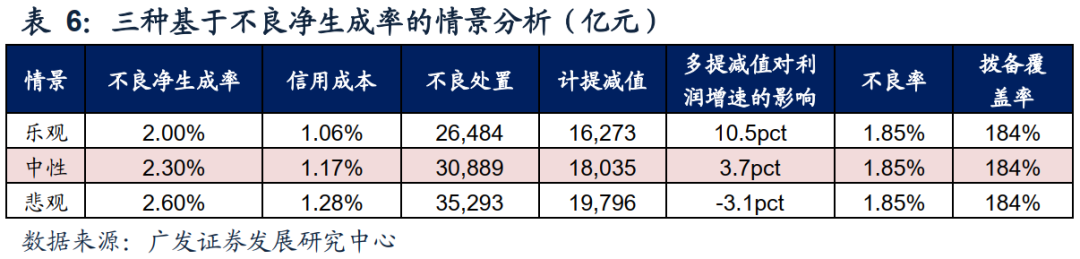

中性情景下,

假设2021年不良新生成率2.3%,

与前4年平均水平相当,

贷款总额增速10%,不良处置基于不良生成等比例增加,不良率和拨备覆盖率保持稳定,

预计2021年不良处置规模3.08万亿元,信用成本降至1.17%,拨备同比可少提1万亿元,对利润增速形成正贡献约3.7个百分点。

长期维度上,

存量不良出清可以减轻投资者对于银行资产质量的担忧,提升长期估值中枢。随着存量不良逐步出清,银行业轻装上阵,改善资产结构和质量,提高经营效益,长期利好业绩和估值系统性修复。

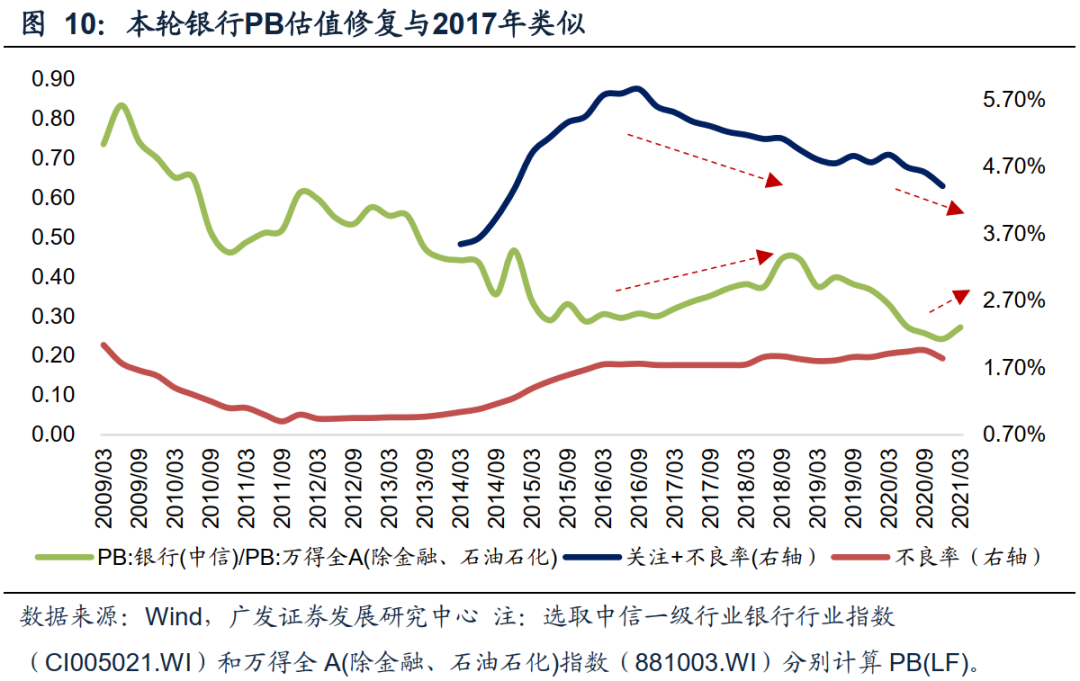

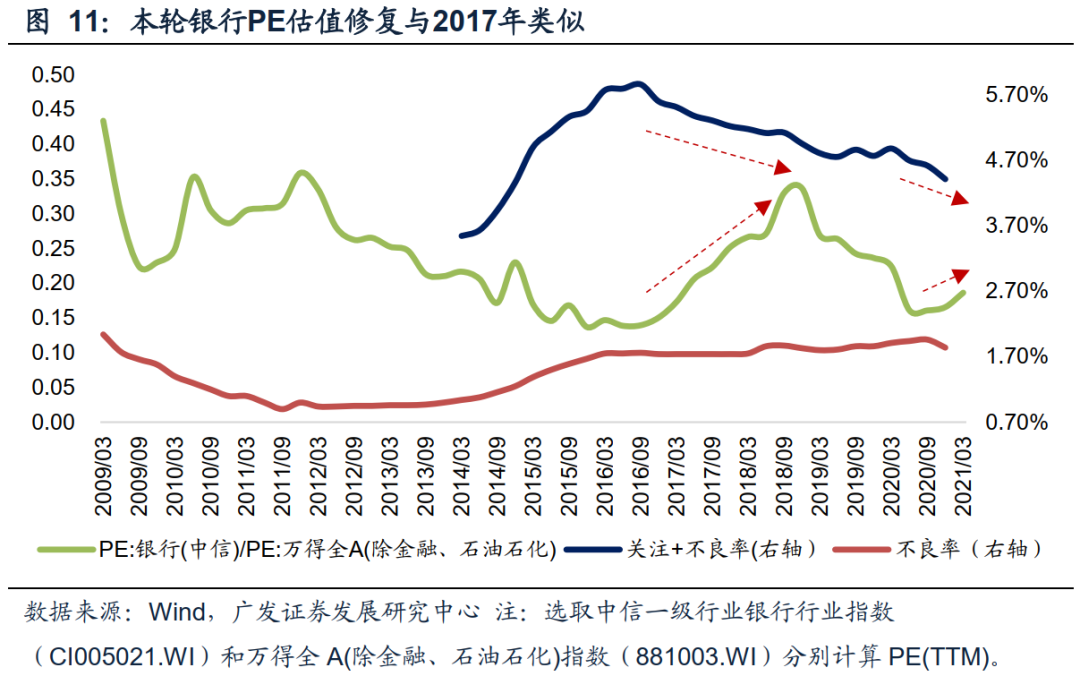

当前宏观环境与2017年类似,银行资产质量转好趋势下,银行估值或将演绎一轮类似估值提升行情。

风险提示:

疫情持续时间超预期,国际金融风险超预期。

引言:不良出清,轻装再上阵

银保监会主席郭树清在3月2日国新办发布会上表示,2021年需要处置的不良贷款可能还会增长,甚至会延续到2022年,市场理解出现分歧。部分投资者担忧继续加大不良处置对银行盈利压制,而我们认为,对于银行业来说,资产质量问题核心是不良生成。2021年,得益于宏观经济回升和前期不良加快确认,银行不良生成率有望下降,

加大不良处置属于存量不良压力加快出清,且无需增加信用成本压力,并有助于银行经营轻装再上阵,短期盈利增速和长期估值中枢有望明显提升。

过去几年,监管要求严格确认不良并加大处置力度,当前银行业账面不良真实程度较高。

银行不良资产管理水平较以往有了很大的提升,农行已将逾期超过20天的法人贷款分类为不良。新增不良中有相当大一部分源自存量确认,这部分历史包袱也已经得到了很大程度的释放。从实际情况来看,2020年处置不良贷款3.02万亿元,2017年以来累计处置约8.8万亿元,超过之前12年总和。

存量不良出清,将为我国银行业塑造一份更加干净、健康的报表。

短期维度上,随着经济修复,居民企业生产生活回归常态,前期延期还本付息对资产质量影响相对有限,预计2021年不良新生成率可能有较大程度下降。得益于前期较大幅度的存量不良出清和风险准备,

2021年银行信用成本压力将会明显降低,盈利增速将明显回升。

长期维度上,存量不良出清可以减轻投资者对于银行资产质量的担忧,从而减轻不良对估值的压制作用,提升估值中枢。随着存量不良逐步出清,银行业轻装上阵,改善资产结构以增强资产获利能力,提高经营效益,长期利好业绩和估值系统性修复。

当前宏观环境与2017年类似,银行资产质量转好趋势下,银行估值或将演绎一轮类似估值提升行情。

一、存量不良继续出清

(一)不良确认严格,账面不良真实

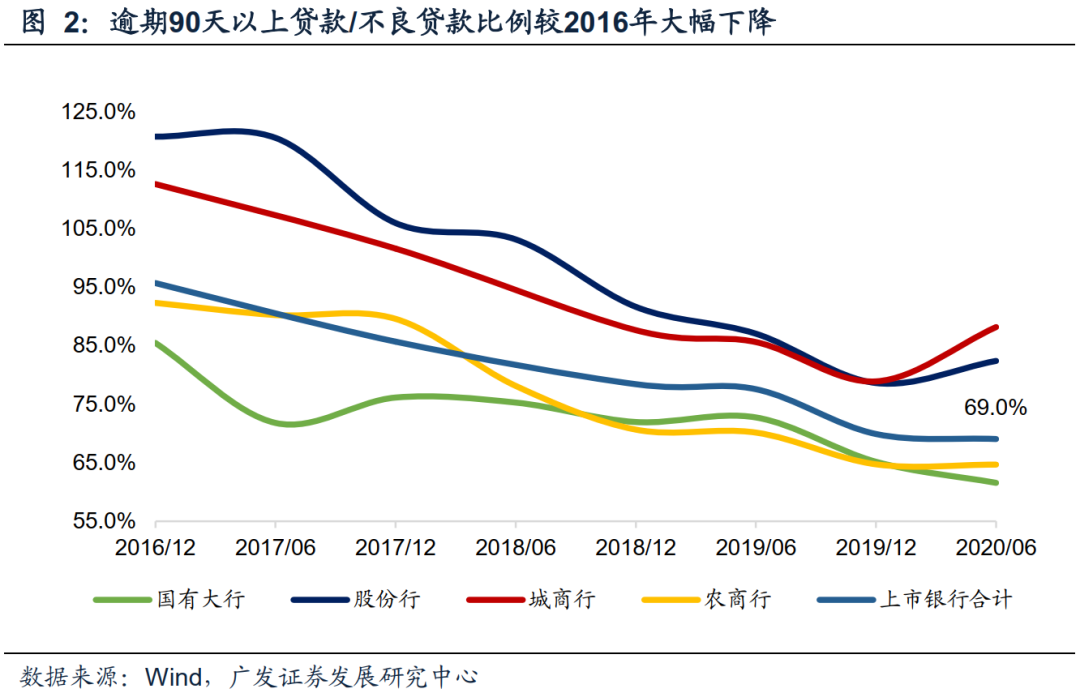

近年来,监管部门要求银行严格确认不良,加强资产质量前瞻性管理,不良生成中相当一部分来自存量的确认,并非真实新增。实际上,商业银行关注+不良率自2016年以来一直在下降,上市银行逾期90天以上贷款偏离度从2016年末的96%大幅降至2020年上半年末的69%。为防范疫情对后续资产质量冲击,2020年不良确认力度进一步加大。

农行董事长谷澍在3月2日国新办发布会上表示,农行已将逾期超过20天的法人贷款分类为不良,不良认定标准非常严格。

在监管要求和经济波动双重影响下,银行或主动或被动进行不良暴露,前瞻、客观、充分确认风险,当前银行账面不良资产真实程度较高。

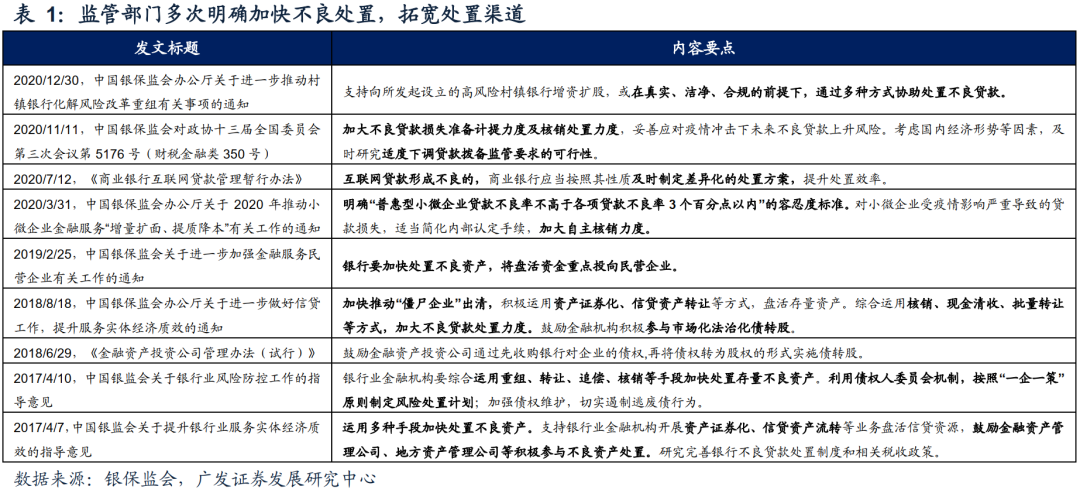

(二)监管高度重视,明确表示加大不良处置力度

对于前期积累的资产质量压力,监管已多次明确释放出进一步加快不良处置信号,中央地方层面相继出台不良处置相关政策。

从实际情况来看,2020年处置不良贷款3.02万亿元,2017年以来累计处置约8.8万亿元,超过之前12年总和。银保监会主席郭树清在3月2日国新办发布会上表示,

2021年需要处置的不良贷款可能还会增长,甚至会延续到2022年。

未来一段时间,不良处置将成为化解金融风险的关键环节,成为推动经济转型和维护金融稳定的重要抓手。

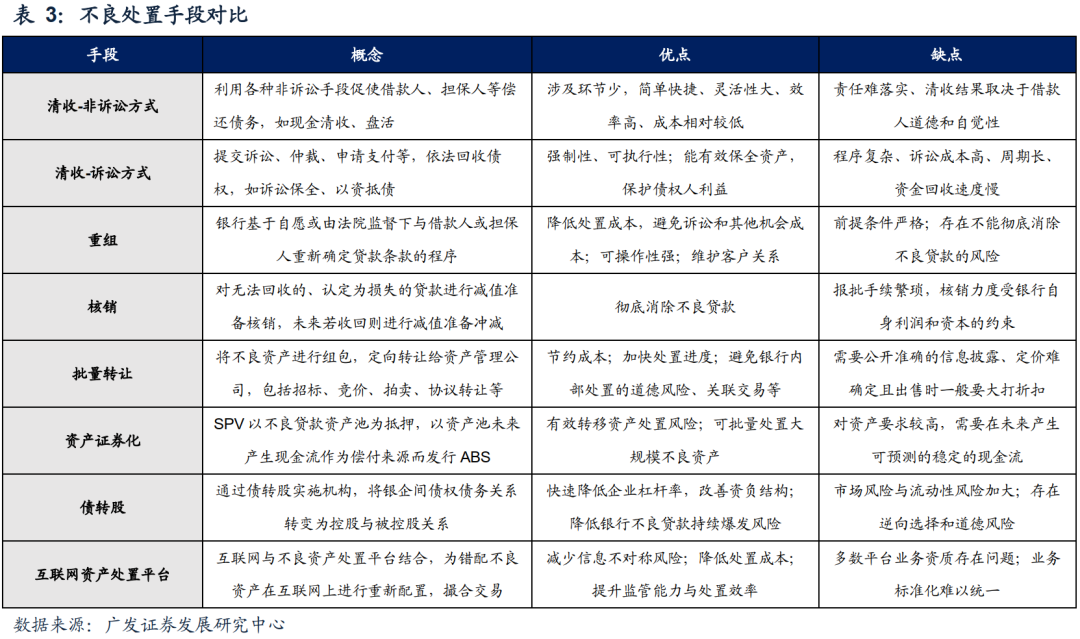

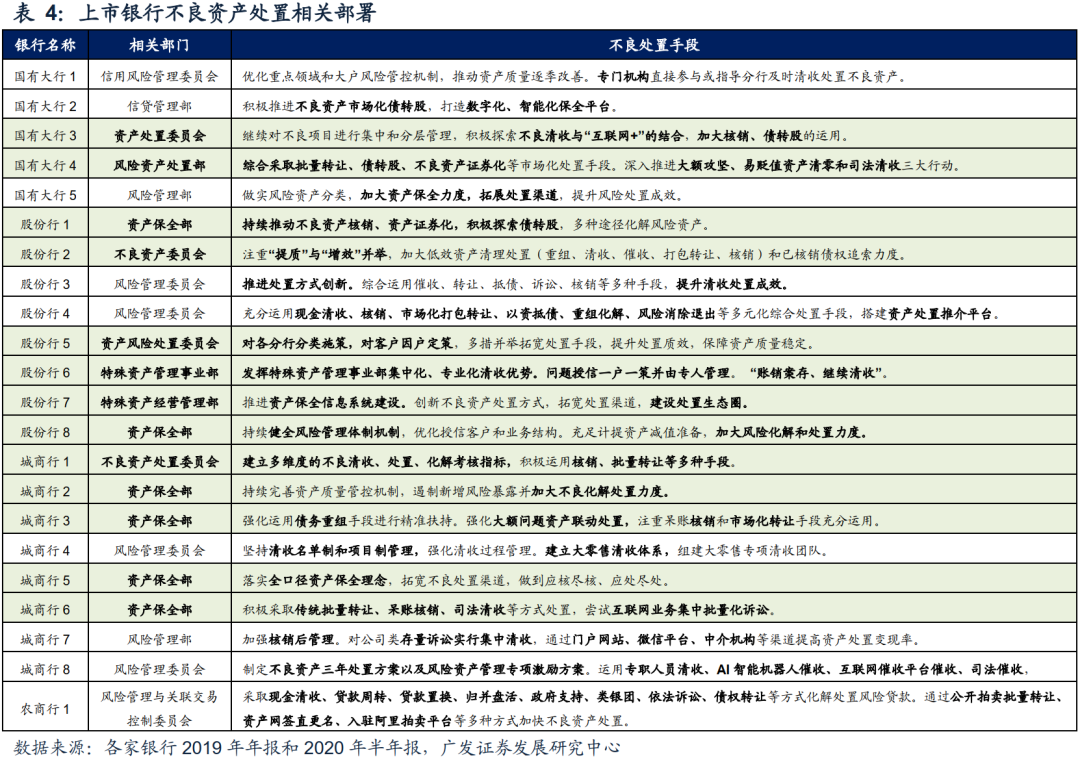

(三)不良处置手段多样,市场化程度加深

目前我国不良资产处置行业已基本形成“5大AMC+地方系AMC+银行系AIC+外资系AMC+N”的市场竞争格局,市场参与主体愈发多元化,不良处置手段愈发多样化,这既有助于银行实现存量不良出清,也有助于降低银行处置不良的成本。

实践中,大部分银行的不良处置仍以核销、清收、批量转让等传统手段为主,全国性银行在债转股、不良资产证券化、互联网不良资产平台等新手段上更具领先优势。不少银行设有专门的不良资产处置部门,部分金融科技领先、风控优秀的银行也在积极探索互联网渠道不良资产处置平台。

二、不良新生成有望降低

(一)非金融企业部门盈利能力边际改善,零售不良暴露高峰已过

一般来说,不良生成与名义GDP增速高度相关,在低基数以及经济恢复常态化的背景下,预计2021年名义GDP增速将明显回升,银行不良生成率也有望下行。

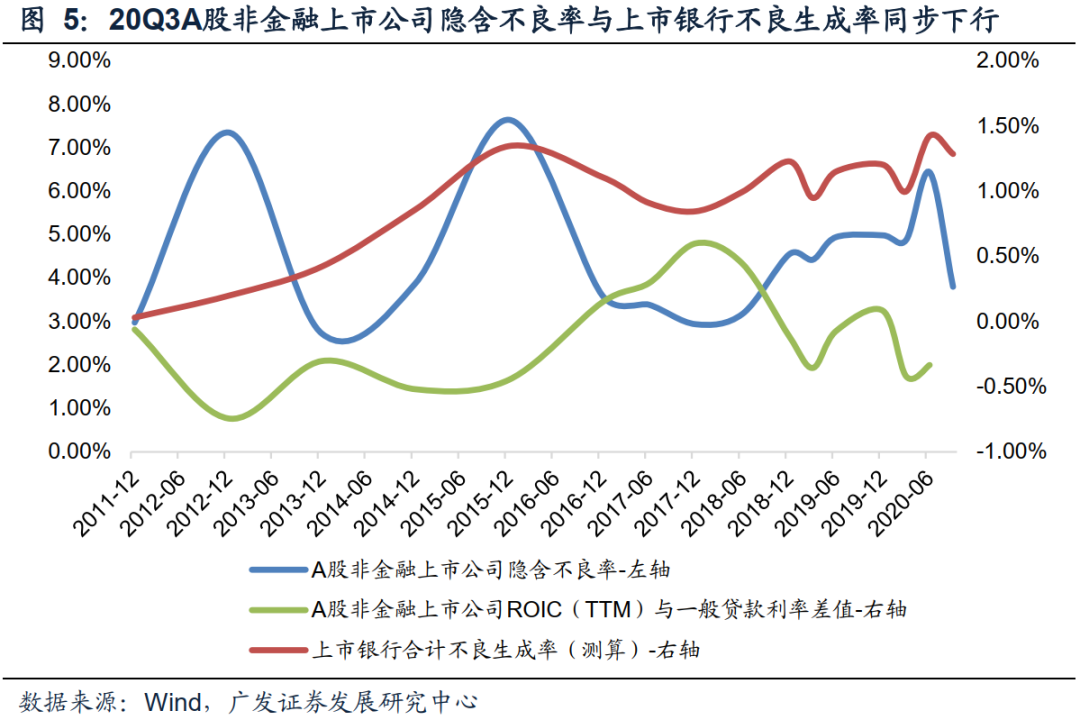

由于借贷还款的时间差以及银行体系不良贷款确认存在滞后性,一般来说非金融企业部门债务变化在时序上领先于银行体系对公不良贷款变化,与不良生成率基本同步。2020年三季度,A股非金融上市公司ROIC环比回升了37BP至5.30%,与融资成本之差明显收窄,偿债压力缓解,A股上市银行不良生成率同步下降,后续不良生成压力下降。

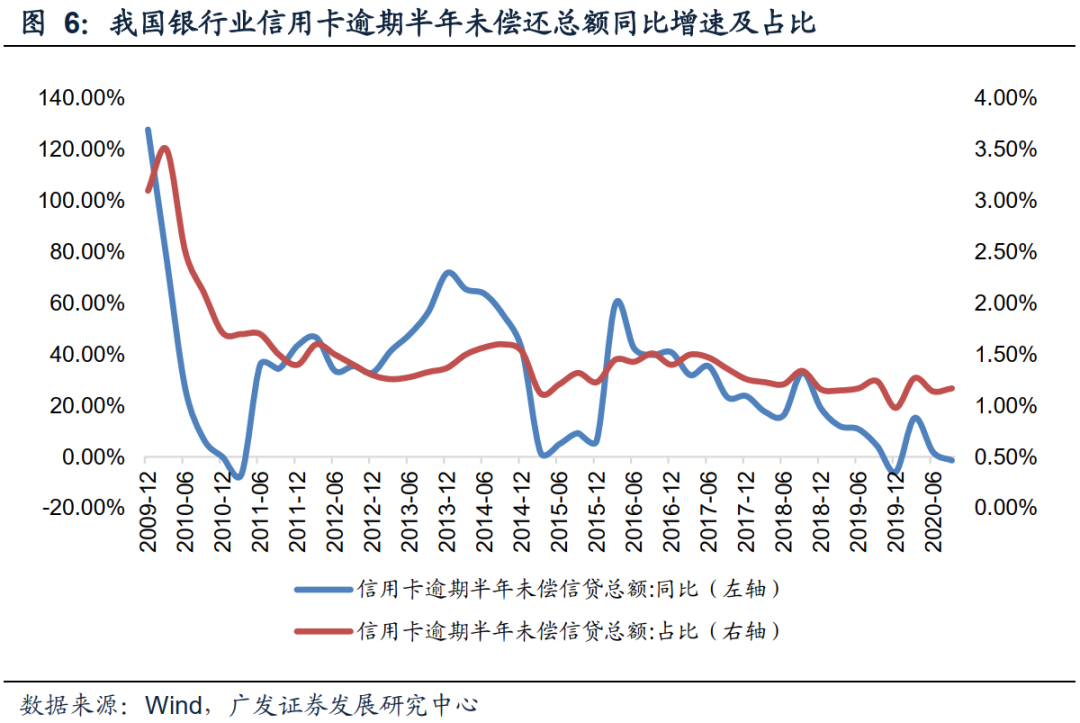

零售业务小额分散,具有弱周期性,资产质量好于对公业务。当前零售不良暴露高峰已过,银行业信用卡逾期半年未偿信贷总额同比增速和占比在2020年9月末基本回归到了疫情前平均水平。综合来看,随着经济继续修复,2021年银行业整体资产质量将转好。

(二)延期还本付息政策退出对资产质量影响有限

根据1月27日2021年中国银保监会工作会议,2020年累计为中小微企业和外贸企业实施延期还本付息6.6万亿元。结合我们前期报告

《如何看延期贷款政策、现状与趋势?——小微贷款跟踪系列之二》

,假设5%/10%/20%的延期类贷款成为不良,则行业不良净生成率将上升14BP/28BP/55BP。即使不考虑核销处置,当前银行计提的信用成本较不良净生成率已存在较大盈余。此外,大部分小微贷款为抵质押类贷款,处置变现能力较好,悲观假设延期类贷款中20%计入不良,回收率达到50%,对不良净生成率的影响可以控制在28BP左右。总体而言,延期还本付息涉及到的贷款比重较低,资产质量风险对行业影响有限。

三、短期维度:信用成本降低,利润增速回升

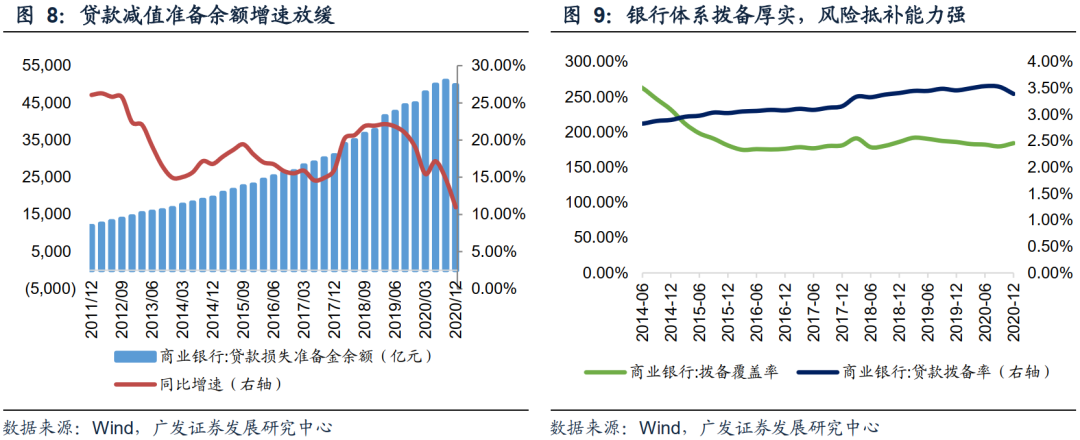

如果把贷款减值准备余额比作蓄水池,存量不良处置出表相当于“取水”,而不良新生成相当于“注水”,最终反映为银行不良贷款拨备覆盖率。

当不良新生成上升时,银行一般会加大减值准备计提力度,驱动信用成本上行,“蓄水池”中水量增加。存量不良处置出表,则会直接减少拨备,减少“蓄水池”中水量。

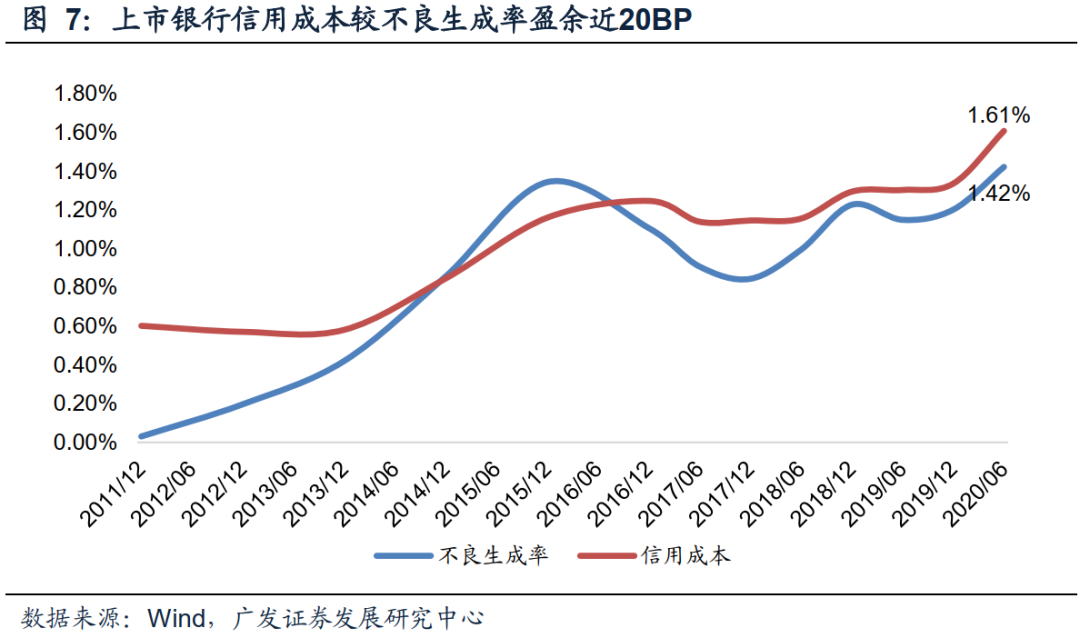

因此,尽管2020年银行业不良新生成接近3.3万亿元,新计提拨备1.9万亿元,但由于大力处置不良贷款3.02万亿元,且贷款增速较高,最终信用成本为1.37%,拨备覆盖率下降至184.5%。

反之,在不良新生成率较低的时期,若拨备总额较为丰厚,银行信用成本压力降低,盈利增速有望回升。

因此,得益于前期较大幅度的存量不良出清和风险准备,2021年信用成本压力将会明显降低。

中性情境下,假设2021年不良新生成率2.3%,与前4年平均水平相当,贷款总额增速10%,不良处置基于不良生成等比例增加,

预计不良处置规模将近3.08万亿元,

不良率和拨备覆盖率保持稳定。

预计2021年信用成本降至1.17%,拨备同比少提1万亿元,正向拉动利润增速约3.7个百分点。

四、长期维度:银行业估值系统性提升

当前银行股普遍低估值现象体现了投资者对于银行资产质量风险的担忧。通过加大存量不良资产处置力度,减小存量风险,可以减轻投资者对于银行资产质量的担忧,夯实资产质量,从而减轻不良对估值的压制作用,一定程度上提振估值水平。

2016年下半年开始,国内经济开始企稳,银行业资产质量持续改善,拨备计提对业绩增长的负贡献持续减弱,银行开启一轮估值相对修复行情。2017-2018年合计处置不良贷款3.48万亿元,关注+不良率大幅压降。2018年受贸易战等因素影响,宏观经济走弱,银行资产质量再度恶化,估值修复结束。

而随着宏观经济企稳回升,叠加前期不良确认和处置红利,当前银行业景气度趋势有望复制2017年趋势,银行资产质量好转,盈利增速明显回升,银行估值中枢有望趋势回升,建议投资者积极关注。

五、风险提示

疫情持续时间超预期;海外金融风险超预期。

【相关研究】

【国新办会议点评】监管注重防风险,终端利率市场化回升

【经营展望】需求改善,景气度拐点确认

【经营展望】2021年银行业经营环境展望