正文

今天临时上来写文章,是因为遇到一件比较意外的事情。我也不知道该用什么样的心情去解读这个事情。所以临时爬上来写个文章。

顺带把其他两件有必要说的事情,说一下。

讲三件事情。

第一件事情,

就是前几天送礼物的事情,一共送出去5000件,来帮忙的朋友去发货了。毕竟来帮忙的朋友,都是临时拉来当壮丁的。不是专业搞电商发货的,所以每个流程都没有那么熟悉。

昨晚我问了一下进度,现在大概速度是一天能包300到400个左右,也就是,全部发货完成,需要13-15天。

抢到礼物的同学,耐心等着吧,只要当时拍成功了,一定会收到的。就是时间问题。所以大家不要催,着急收礼物的心情我理解,但是客观进度摆在那啊。

有很介意很慢的读者,可以申请退货,不用理由,只要你申请了,就会同意。我刚好可以留下点礼物送给其他朋友,这次搞太猛了,一次送了5000个,搞得我自己手上都没有存货了,好多现实中的朋友看到了,大呼不公平,凭什么只送线上的朋友,现实中的朋友就不管了,天天追着我要礼物,有种错觉自己像个圣诞老人,哈哈哈哈。

不过送礼物的感觉真的挺好的,很多很久没有联系或者留言的线上线下的朋友都出来了。偶尔用这样的方式,彼此互相刷一下存在感,挺好的。

这次生日送礼物,收到了我平生最多的生日祝福。几万个生日祝福啊。感恩。

以后会多搞。但就是就是得想一下更好的方式,不然真是苦了我那几个来帮忙发货的朋友,真心是白天上班,晚上帮我包货,一连包十几天。真爱。。表达感谢。

第二件事情,

是今天上来写文章的目的。我不知道我该用什么心情和笔调来描述这件非常意外的事情。所以,思来想去,分享给大家吧。

这件事情,让我意识到,有时候,我写公众号,可能我自己都没有太在意的无意中的几句话,就帮助了一个家庭。

这个非常意外的事情是这样的。

今年2月24日,我写了在下注快感上写了一篇文章:

本来,这篇文章的主题是当时单边行情的时候,讲讲一些牛市氛围的交易策略。

而,文章的结尾处,我顺手说了一个消息:去年我给团队配置保险的组合里,当时性价比最高的重疾险,马上就要下架了。

这真的就是刚好写文章了,顺手提到一句。

前几天,保险的渠道方告诉我,9月的时候,他们接到了一个重疾理赔申请。

恶性肿瘤,7月份单位体检的时候发现的,(比较严重的一种癌症,出于隐私保护,所以不具体说病名)

这位兄弟当时就买了30万保额的守卫者一号重疾险。

9月27日,保险公司收到完整申请理赔的材料。

10月10日,赔付30万到账,结案。

渠道方告诉我,通过投保追溯发现,这位兄弟是通过我的文章购买的,而购买日期是:2019年2月25日。(也就是我顺带说了一嘴我心中的性价比最高的重疾险守卫者一号马上就要下架了,这个消息的第二天。)

知道这个消息之后,我真的不知道该用什么心情去反映,替他难过,也替他捏一把汗。

大家知道,重疾险购买完,一般会有90天的等待期,

如果在这90天内出险,按照合同规定,是不赔付的

,只是退还保费,然后合同终止,以后也买不了保险了。

而这位兄台,在2月25日买完保险。5月底刚过等待期,7月中就出险了。也就是距离等待期,就过了一个半月。

而他在2月25日购买了重疾险,可能并不是出于什么特殊的考虑,可能仅仅就是刚好看到了我说,这个我认为当时性价比最高的重疾险马上就要下架了。

我心里的汗在于,幸亏我在2月24日顺带提了一嘴,幸亏这位兄台当时为了搭守卫者一号的末班车,而不是想着再看看,等更好的产品。

否则,可能等来的不是更好的产品,而是等待期内出险不被理赔,或者直接就没有买到保险。裸奔面对噩耗。

而这位兄台是75年附近的生人,正是一个家庭最重要的劳动力的几年。如果无法避开这个噩耗的发生,那么这笔钱算是他稍微缓和家庭压力的最重要的保护。

所以,真是让人情绪复杂的唏嘘。人生的无常面前,每个人都那么卑微和现实。

出于这个微妙的机缘,我试探性问保险渠道方,有没有可能联系上他,给与一些额外的尽可能的帮助。保险方说,公司有规定,与保险本身无关的任何事宜都不能主动去联系出险方。

只好作罢,只能默默祈祷这位兄台顺利渡过难关。

这位兄台以及其他如果是通过看我的文章购买了重疾,万一今后需要出险理赔,

如果你愿意的话,

可以在公众号上给我留言,我会尽我所能,提供一些额外的尽可能的无偿帮助。(我是无法直接知道和联系的,因为我不是直接卖保险的经手人。)

世事艰难,有机缘产生某种关联,也算一种缘分。这也符合我自己当初写公众号的初衷:把我认为有用的东西,分享给更多的人,影响更多人。

之前,因为要给团队集体配置保险,又想要少花钱,所以才带着团队财务去研究各种高性价比产品。然后想着,既然研究了,就分享给大家吧。

未曾想,间接帮助了一些人。对我而言,也算有一些安慰。

很多人对保险很抵触,总觉得是骗人。我只能说,兄弟,那是你还没感受到人世的无常和自己所要肩负的责任。

另外,大家之前也一直对一些名气不是特别大的保险公司心存疑虑,怕被骗,不赔付什么的。上面这个事情,客观来说,如果你是保险公司,在这么巧合的时间点出险,你也会犯嘀咕,会深入调查研究。然而并没有,保险公司就是按照正常程序走了流程,十几天就完成了赔付。可以这么说,保监会对于保险公司的监管是非常严格的,全是大玩家。有严格的保护机制。对保险公司的监管标准,在国际上都是领先的,所以大家放心。

第三件事,

去年我认为性价比最高的组合里,下架了两个产品,重疾险守卫者一号以及意外险安意保。

今年8月份,我更新了

最具性价比的保险组合(具体点击这)

,

但是,这个组合最近又有一些变动迹象:

里面最重要的重疾险

复星联合健康保险推出的备哆分1号

前阵子

收紧了健康告知。

前面我们说过,每隔一段时间,保险公司出于冲业绩等经营方面的考虑,会推出一些性价比很高的产品,但是一段时间之后,业绩达标了,处于整体的经营风险控制。

它就会开始慢慢提高门槛,比如收紧健康告知,比如变相提价,甚至直接下架产品。

好在现在这个产品只是收紧健康告知,还没有变相涨价或者下架。

所以,如果有考虑买它的话,最好尽快了。

加上快到年底了,年龄每增长一岁,同样条件的保险的价格会高500-2000元。保险这个东西,对年龄的重视程度是最大的,越年轻越便宜,越老越贵。所以,无法通过等待,来购买更好的产品。只能买到当时,你能买到的最好产品。

越拖只能越贵。

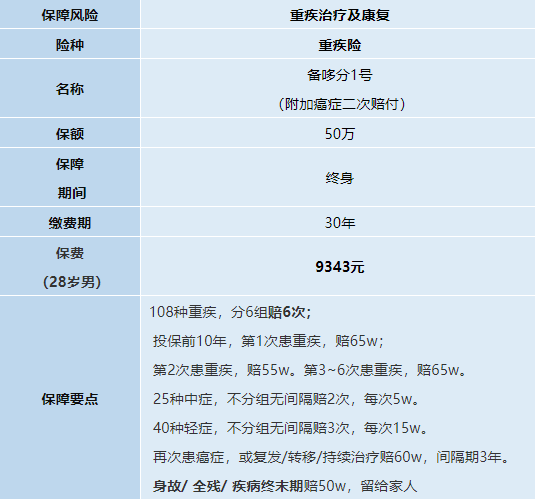

我简单说一下这个我心目中最具性价比最值得买的重疾险。

这个产品大概是这样的:

1. 一共可以赔11次。轻症赔3次,中症赔2次,重疾赔5次。(还是那句话,有些产品只能赔一次,也就意味着,赔完之后,由于患过重疾,就很难再买重疾险了,但连续倒霉这种事情很难说)。

2. 在一次重疾理赔后,重疾保额可递增:赔完1次重疾后第2次重疾保额增至110%,第3~6次均增至120%。也就是说,买了50万保额,生第1次病赔50万,第2次生病赔55万,第3~6次生病,每次赔60万。

3. 另外如果你选择保终身的话,假设你最终没有用到保险(或者只是赔了轻症),身故之后亲人还会得到一笔保额赔偿(比如50万)。

4. 只要出险一次,后面的保费就不需要再交了,但是保障服务继续(一共能赔11次)。

以

28

岁的年轻小伙投保为例:

(注意,保险越早买越便宜,年纪越大越贵)

另外,这个保险有3个非常好的额外可选功能:

1

.夫妻互保

简单来说,就是夫妻两个都买了这个重疾险,相互作为对方的投保人,只要其中有一个人需要用到保险(出险),那么两个人剩下的保费都不需要再交了,而保障继续。

(这一项,强烈推荐)

2.投保后前10年患重疾,额外赔30%保额,买50万赔65万。也不像某些别的商品会对这种保额赠送责任限制投保人年龄,变相降低成本。

3.癌症可以赔二次,不论转移、复发或新发,买50万还能再赔60万。这个比很多港险的“二次患癌,保额打八折”直接多赔40%。也补上了大部分多次赔付重疾的最后一块责任缺口。

注意,投保方式是可以选择的,比如你选交10年20年30年,保70岁还是保终身,根据你的需求,价格会不一样,

我个人建议是交30年,保终身。

(无论怎样,最后有钱拿,而且高于你的总投入,从保底来讲,怎么看都不是亏钱的。

)