周五上证指数上涨12.79点,收盘报2930.55点,成交量为1429亿元,如下图所示:

上证指数近来常在2900点一线做窄幅震荡,成交量却始终保持极度萎靡的状态,显示主力资金仍在持续冷却中。

是以我们在策略上延续前期观点不变,即如果上证指数能够持续放量上涨突破3100点,则我们可以考虑进场做多,而此时买入的品种以底部刚突破颈线的为主。

否则的话,我们继续保持谨慎观望的态度不变。

今天再跟大家谈谈美联储的货币政策,也就是市场上前几天热议的关于美联储降息不降息的问题。下面,我先复制一段媒体报道的美联储主席鲍威尔的最新讲话:

美联储主席鲍威尔11日表示,“菲利普斯曲线”在美国已经失效,美国失业率和通货膨胀之间的关系已经崩溃。50年前,经济疲软、失业率和通货膨胀之间的关系非常密切。但至少在20年前,失业率和通胀之间的关联就变得很弱,而且这一趋势还在增强。既不会刺激经济过热也不会抑制经济增长的中性利率水平低于美联储预期,且美国自然失业率也较预期更低。因此,货币政策并非像美联储想象的那样具有普遍性。在充分就业和物价稳定的双重任务下,美国失业率一直处于历史低位。但通胀率近年来则增长乏力。不过鲍威尔同时表示,失业率和通胀之间“归根结底”肯定是有关联的,只是目前美国经济还没有达到低失业率得以推动通胀增长的程度。

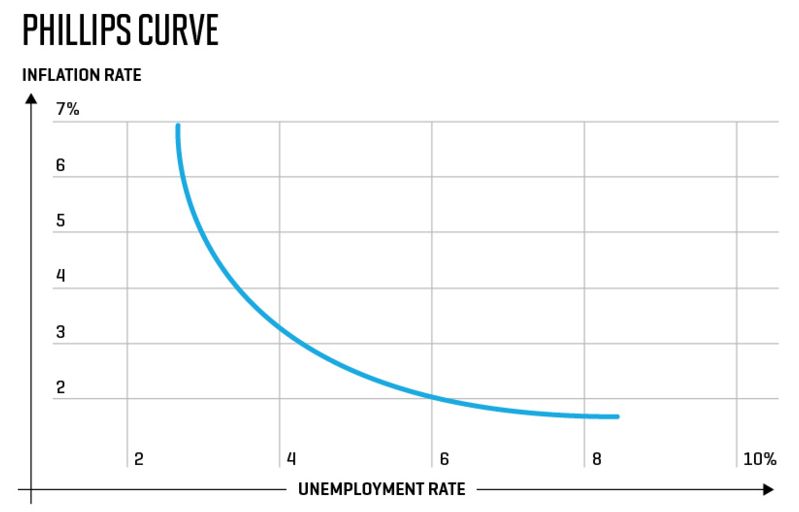

在这里,鲍威尔提到菲利普斯曲线在美国已经失效的问题,那我们就先解释一下什么叫菲利普斯曲线。这是新西兰经济学家菲利普斯在1958年提出来的,简单来说就是失业率和通货膨胀率之间存在反向交替关系。其中的逻辑也不难理解,失业率降低就意味着经济繁荣,企业盈利状况良好,有动力扩张;员工收入提高,有动力消费,于是就会导致物价上涨,推升通货膨胀率。随着物价不断上涨,市场消费终有无法承受之时,而企业成本却在持续上涨,这就会导致经济出现萧条,企业盈利缩小甚至亏损,进而不得不裁撤员工,推升失业率。随着失业率的不断提高,企业已经在持续收缩,员工又因为收入降低而不敢消费,进而导致物价降低,压低通货膨胀率。如下图所示:

这张菲利普斯曲线图显示的就是通货膨胀率和失业率之间的反向交替关系,当失业率低的时候,通货膨胀率就高;

当失业率高的时候,通货膨胀率就低。

而央行的作用,就是通过货币政策来调节经济在曲线上的位置,以求使两者达到均衡。

当通货膨胀率过高时就收缩货币,付出的代价就是未来失业率会上升。

当失业率过高时就将放松货币,付出的代价就是未来通货膨胀率会上升。

这么看起来,美联储主席也挺好做的,只要根据经济数据按表操课、对症下药即可。

可是鲍威尔说,现在情况不对了,在五十年前非常好用的菲利普斯曲线,现在已经失灵了。美国已经是长期处于低失业状态,可通货却迟迟膨胀不起来。那么,为了追求更高的通货膨胀率,我们不用再管失业率的问题。这也就是鲍威尔讲话一出来,市场就普遍认为美联储必然会降息的原因。因为按照菲利普斯曲线,只要失业率处于极低的状态,那么通货膨胀率肯定是会起来的,所以货币政策就肯定只能是紧缩。于是,整个去年一年, 市场都在讨论美联储何时再加息的问题。可现在,鲍威尔明明白白地说了,失业率和通货膨胀之间没有必然联系,等于就是卸掉了套在美联储头上的紧箍咒,他接下来想降息就可以降息了。

至此,我想我们已经把美联储的货币政策讲清楚了,如果读者还嫌专业术语太复杂的话,那我们就继续回归到“金瓶梅经济学”。用《金瓶梅》的预言翻译过来是这样的:

梵僧在把春药传授给潘金莲时曾经给她画了一条曲线:当西门庆疲软时,就给他多吃点药,让他慢慢亢奋,然后你就会觉得很快乐了。当西门庆亢奋时,你就已经可以感到很快乐了,那么就少给他吃点药,甚至不要吃药,否则西门庆会过度亢奋而透支。