《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

—2017年下半年利率债展望

诸建芳 王宇鹏

要点

● 对于下半年中国利率债走势,目前市场出现了很大的分歧。有部分观点认为,下半年将开启长期债市牛市行情;有部分观点认为,下半年债市难现牛市。对此两种观点,我们都不完全赞同,我们认为下半年中国利率债确实存在交易性机会,但是空间非常有限,10年期国债收益率下行的空间也就在20-30BP左右,短期存在做多机会,但是长期债市牛市难现,中长期通胀中枢水平的上升将推高利率中枢。

● 下半年国债收益率将会下行。经济下行和流动性边际改善将带来下半年债市交易性机会。房地产和库存周期带给下半年中国经济一定下行压力。“317新政”以来,房地产销售增速持续回落,5月份开始房地产开发投资增速出现回落。房地产销售的回落将逐渐传导到房地产投资、房地产相关消费品消费,从而拉动固定资产投资和社会消费品零售增速出现回落。下半年受房地产周期拖累中国经济下行的压力将会有所体现。库存周期由“补”到“去”的转变也给经济带来一定下行压力。这轮库存周期在2016年7月份进入补库存阶段,经历了10个月的补库存过程后,2017年5月份产成品库存增速出现回落,标志着这轮库存周期由“补库存”阶段进入到“去库存”阶段。库存需求也是总需求的一个组成部分,库存增速的回落将会压制工业企业的生产意愿,预计2017年下半年工业增加值增速将会小幅回落。“稳增长”目标“倒逼”货币政策边际上宽松。下半年宏观经济环境将出现微妙的变化。一方面,经济下行的压力又会出现;另一方面,GDP平减指数将会快速回落。在这种背景下,如果流动性仍然比较紧张,那么实际贷款利率将会快速上行,将对消费和投资形成比较大的打压力量。因此,“稳增长”将重新回归央行视野,预期流动性边际上将会有一定程度的改善,监管节奏也将趋于缓和。

● 但利率下行空间和持续性都有限。宏观大环境决定了货币政策下半年将只是“微调整”。尽管房地产和库存周期带来下半年中国经济一定的下行压力,但是由于制造业投资增速仍然将反弹,外需改善仍然具有持续性,因此通过宏观政策的“微调整”,下半年的中国经济增速是可以稳定在6.5-7.0%的区间,货币政策并不需要重回大水漫灌时代,因此下半年货币政策和流动性边际改善的空间非常有限。未来一段时间货币政策仍然在“稳增长”和“防风险”之间寻求平衡。综上所述,我们认为10年期国债收益率下行的空间在20-30BP,10年国债收益率重回3.0%以下的概率很小。这轮利率债走牛的行情的窗口期预计可持续至4季度中旬。预期2018年CPI涨幅将会回至2.5-3.0%的区间,2017年年底通胀预期的走高将会终结这轮利率债的下行空间。

● 警惕2018年通胀预期的陡增成为这一轮债牛行情的终结者。对2018年来说,食品价格涨幅的异常将会消失,工业品产能的出清将导致非食品涨幅回归正常中枢水平,预计这都将推动CPI涨幅回升至2.5-3.0%的区间。警惕年底通胀预期走高扭转债市行情。

对于下半年中国利率债走势,目前市场出现了很大的分歧。有部分观点认为,下半年将开启长期债市牛市行情;有部分观点认为,下半年债市难现牛市。对此两种观点,我们都不完全赞同,我们认为下半年中国利率债确实存在交易性机会,但是空间非常有限,10年期国债收益率下行的空间也就在20-30BP左右,短期存在做多机会,但是长期债市牛市难现,中长期通胀中枢水平的上升将推高利率中枢。

下半年国债收益率将会下行

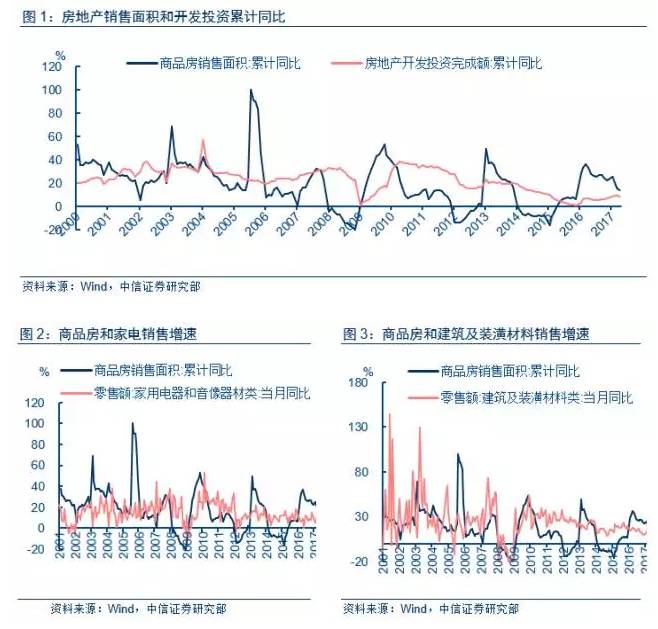

房地产和库存周期带给下半年中国经济一定下行压力

下半年中国经济有一定的下行压力。“317新政”以来,房地产销售增速持续回落,5月份开始房地产开发投资增速出现回落。房地产销售的回落将逐渐传导到房地产投资、房地产相关消费品消费,从而拉动固定资产投资和社会消费品零售增速出现回落。下半年受房地产周期拖累中国经济下行的压力将会有所体现。

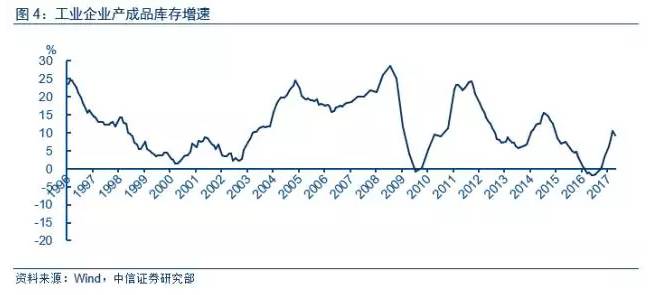

库存周期由“补”到“去”的转变也给经济带来一定下行压力。这轮库存周期在2016年7月份进入补库存阶段,经历了10个月的补库存过程后,2017年5月份产成品库存增速出现回落,标志着这轮库存周期由“补库存”阶段进入到“去库存”阶段。库存需求也是总需求的一个组成部分,库存增速的回落将会压制工业企业的生产意愿,预计2017年下半年工业增加值增速将会小幅回落。

“稳增长”目标“倒逼”货币政策边际上宽松

上半年流动性比较紧张是市场的普遍感受,造成这种结果的直接原因有2个:一是货币政策的两次加息,货币政策在流动性的投放上不足;二是监管节奏较快,委外、同业和理财规模的收缩加剧了流动性的紧张。货币政策流动性收紧和监管节奏加快的背后是1-2季度宏观经济的乐观形势,经济增速和通胀双双冲高使得流动性收紧和监管节奏加快高枕无忧。以融资利率水平为例,虽然1-2季度流动性有明显的收紧,但是由于通胀上行的幅度更大,所以实际贷款利率还是出现了一定程度的下行,所以这种流动性的收紧对于实体经济的影响非常有限。

下半年宏观经济环境将出现微妙的变化。一方面,经济下行的压力又会出现;另一方面,GDP平减指数将会快速回落。在这种背景下,如果流动性仍然比较紧张,那么实际贷款利率将会快速上行,将对消费和投资形成比较大的打压力量。因此,“稳增长”将重新回归央行视野,流动性边际上将会有一定程度的改善,监管节奏也将趋于缓和。

下半年通胀环境仍然利于债市:PPI快速回落,CPI仍然平稳

由于PPI基数在2016年下半年陡峭攀升,这将导致PPI涨幅将在2017年下半年快速回落,预计年底将回落至0-2%的区间。下半年CPI涨幅仍然平稳,虽然下半年食品对于CPI的负面拉动料将降低,但是预计PPI的快速回落将会拉动CPI非食品涨幅回落。综合考虑,下半年CPI涨幅料将回升至1.5-2.0%的区间。但是仍然平稳,下半年通胀环境仍然利于债市。

国际收支走出“最困难时期”,资本外流压力减轻

2017之前由于美国经济一枝独秀,美联储加息给包括中国在内的新兴市场国家带来了很大的资本外流压力,这主要由于美国和新兴市场国家经济周期和货币政策周期的反差加大决定的。2017年以来,由于美国经济复苏程度不及预期,而随着国际大宗商品的价格反弹和中国经济逐渐回落至潜在经济增速附近,新兴市场国家经济出现了回暖,美国和新兴市场国家经济周期和货币政策周期的反差在缩小,这导致了新兴市场国家资本外流的压力和外汇贬值的压力在同步缩小。因此,下半年从整个国际收支环境来看,资本外流压力比2017年之前有很大的改善。如果美国经济没有超预期复苏,那么目前每年2次左右的美联储加息节奏不会对中国债市形成比较大的压力。

经济下行和流动性边际改善将带来下半年债市交易性机会

综上所述,我们有4点结论:第一,下半年中国经济将会出现一定的下行压力;第二,“稳增长”将会重回央行视野,“稳增长”压力将会倒逼货币政策流动性边际上改善;第三,通胀短期比较稳定,预计下半年CPI将处于1.5-2.0%的区间;第四,2017年中国资本外流压力大幅减轻。因此,我们认为下半年经济下行压力的重现和货币政策流动性边际上的改善将使得债市出现一定的交易性机会。

但利率下行空间和持续时间都有限

朱格拉周期对下半年中国经济形成一定的支撑

下半年中国朱格拉周期仍然存在反弹的空间。我们有三个证据支持下半年中国朱格拉周期的反弹:

第一,截止5月份,设备购置增速为7.7%,制造业投资增速只有5.1%,设备购置增速的反弹将传导到制造业投资,最终将导致制造业投资增速的回升,目前制造业投资增速远低于设备购置的增速。

第二,目前制造业投资增速低于GDP名义增速。这在一定程度上代表着目前全社会总供给的增速低于总需求的增速,随着需求的回暖,未来将带动供给的回暖,从而带动制造业投资增速出现持续的反弹。

第三,2017年以来全球经济出现了一定程度的复苏,这将拉动中国的外需。从中国出口的结构来看,主要为机电产品,涉及行业主要为制造业,制造业出口的复苏将会进一步拉动制造业投资。

外需回暖具有一定的可持续性

2016年下半年开始中国出口开始回暖,我们认为这轮外需的回暖具有很强的可持续性。在QE的刺激下,2017年欧洲和日本经济开始回暖。由于货币政策的正常化,新兴市场国家也出现了回暖。中国经济增速也基本到达了底部区域附近,未来进一步回落的可能性在降低。这决定着未来的2-3年,全球经济的复苏将是确定性的事情。在全球经济回暖的背景下,预计中国外需的回暖也将至少持续2-3年时间。

宏观大环境决定了货币政策下半年只是“微调整”

尽管房地产和库存周期带来下半年中国经济一定的下行压力,但是由于制造业投资增速仍然将反弹,外需改善仍然具有持续性,因此通过宏观政策的“微调整”,下半年的中国经济增速是可以稳定在6.5-7.0%的区间,货币政策并不需要重回大水漫灌时代,因此下半年货币政策和流动性边际改善的空间非常有限。未来一段时间货币政策仍然在“稳增长”和“防风险”之间寻求平衡。

利率下行空间和持续性都有限

综上所述,我们认为10年期国债收益率下行的空间在20-30BP,10年国债收益率重回3.0%以下的概率很小。这轮利率债走牛的行情的窗口期预计可持续至4季度中旬。预计2018年CPI涨幅将会回落至2.5-3.0%的区间,2017年年底通胀预期的走高将会终结这轮利率债的下行空间。

警惕2018年通胀预期的陡增成为这一轮债牛行情的终结者

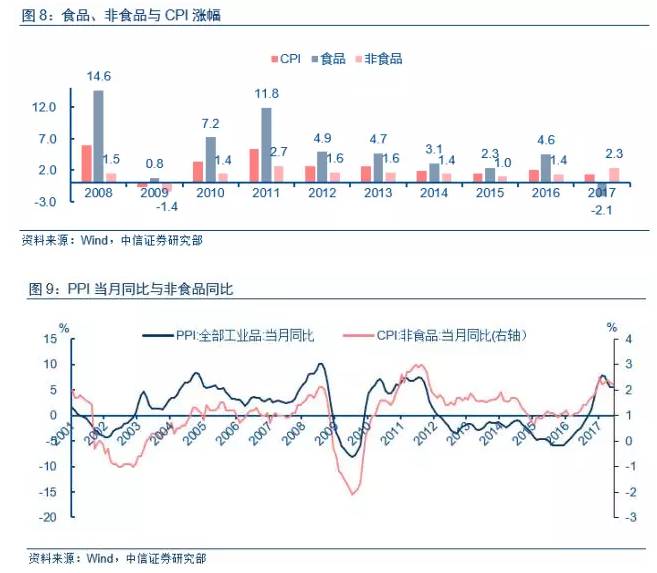

2014-2016年通胀较低主要由于工业品通缩

反思2014-2016年CPI涨幅比较低的原因,我们认为主要是由于2014-2016年工业品陷入严重的通缩。PPI与CPI非食品具有很强的相关性。2014-2016年非食品涨幅分别为1.4%、1.0%、1.4%,处于比较低的水平,对应CPI分别为2.0%、1.4%、2.0%。2014-2016年工业品处于严重的通缩中,这导致了全社会通胀水平较低。

2017年通胀较低主要因为食品和猪周期

2017年通胀比较低主要由于食品涨幅较低和猪周期处于下行周期。截止6月份,食品同比涨幅为-2.0%,猪肉对CPI的拉动为-0.2%。一方面,2016年食品价格由于全国性的极寒天气出现了异常的走高,2017年由于基数原因,食品价格涨幅异常的走低;另一方面猪周期步入下行周期,对CPI由正面拉动进入负面拉动区间。

工业品出清将推动CPI涨幅回升至2.5-3.0%

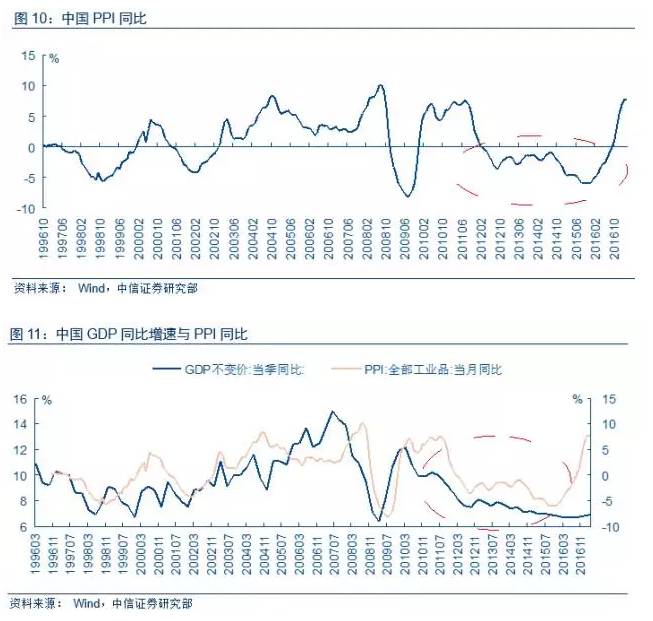

2012-2016年,中国经历了5年工业品通缩,未来几年还会经历如此严重的通缩吗?我们的观点是不会。首先需要搞清楚为什么2012-2016年中国工业品会经历严重的通缩。我们认为和两个因素有关:一是2008-2009年中国搞“4万亿”基建刺激计划,大搞基建投资的同时迅速拉大了工业品的需求,也迅速拉升了工业品的供给能力;二是2010年以后,中国经济增速开始快速回落,工业品的需求开始下降,工业品的供给和需求的严重不匹配导致了2012-2016年连续5年的工业品严重通缩。

未来工业品是否还会再次严重通缩取决于供需结构是否再一次出现严重不匹配。我们认为未来出现供需结构严重不匹配的可能性比较小,原因有以下几个:第一,未来3-5年中国具备5-6%的潜在经济增速,中国经济增速再次连续快速回落的可能性不大,中国目前的经济增速就在潜在经济增速附近,因此经济增速未来不会再次大幅回落;第二,本轮大宗商品的价格上涨主要由于供给端的收缩导致,虽然价格上涨后,产能出现了一定的扩张,但是并没有出现大幅扩张,目前工业品产能没有出现供给端大幅扩张的迹象,现在产能大体接近一个出清的状态;第三,本轮工业品和国际大宗商品的价格上涨并没有高得特别“离谱”,绝对物价距离2009-2010年全球大宗商品的价格高点还有一定的距离,因此如果未来需求持续扩张,全球工业品和大宗商品物价仍然有上涨的空间和可能性。

由于本轮工业品和大宗商品的价格上涨主要原因是供给端的收缩,目前随着价格上升工业品产能已经有所扩张,短期国际大宗商品和工业品价格将不会大幅上涨,因此随着PPI基数的升高,未来PPI涨幅将会回落。但是我们不认为工业品通缩再次来临,未来几年工业品供需格局将相对稳定,工业品产能接近一个“出清”状态,随着全球经济需求的回暖,再次严重通缩的经济环境将不会简单重现。

对于2018年来说,食品价格涨幅的异常将会消失,工业品产能的出清将导致非食品涨幅回归正常中枢水平,预计这都将推动CPI涨幅回升至2.5-3.0%的区间。警惕年底通胀预期走高扭转债市行情。

本文节选自中信证券研究部已于2017年7月11日发布的报告《宏观经济专题报告:2017年下半年利率债展望—慎言长期债市牛市,下半年利率下行空间有限》,具体分析内容(包括相关风险提示等)请详见相关报告。

若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

诸建芳

执业证书编号:S1010510120003

王宇鹏

执业证书编号:S1010517010001

(诸建芳 中信证券首席经济学家 中国首席经济学家论坛副理事长)

——————