十九世纪90年代到十九世纪中叶,美国的机器生产开始逐步替代手工生产。十九世纪80年代,美国工业化进程开始加速,依次形成了东北部、南部和西部三个工业带,制造业产值开始超过农业,大规模生产体制已经基本建立起来,工业品与消费品的流通渠道结构剧烈变革,产生了货物快递需求。

同期,十九世纪40年代末开始,美国西部的淘金热吸引了大批东部的居民涌入尚未开发的西部。短短几年,加州的人口增长了近千倍,形成了西部繁华地区,然而加州与美国东部相隔2000多公里,由此也产生了大量的邮递服务需求。

顺应市场需求,十九世纪大量的快递公司陆续成立,充分竞争后,形成了寡头垄断的竞争格局。

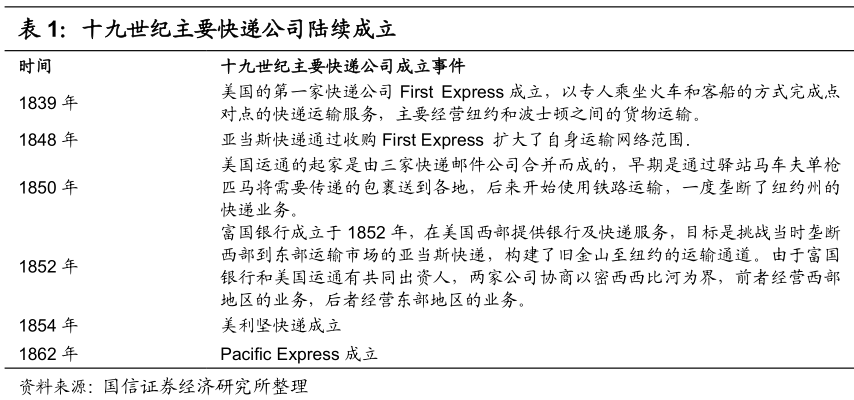

1839年美国的第一家快递公司First Express成立,以专人乘坐火车和客船的方式完成点对点的快递运输服务,主要经营纽约和波士顿之间的货物运输。之后的十年内,美国东部地区诞生了大量的快递公司。经过大约50年的充分竞争,到1890年,市场上仅存18家快递公司从事美国国内快递业务,其中93%的市场份额由亚当斯快递(1848年成立)、美国运通(1850年成立)、富国银行(1852年成立)、美利坚快递(1854年成立)和Pacific Express(1862年成立)5家公司掌握。当时,这几家主要的快递企业采用的运输方式是铁路和内河船运,通过与铁路公司和船公司签订合约来实现。

顺应百货公司递送需求,UPS从同城信使业务转型为百货零售快递业务。

二十世纪初,美国私人信使与递送服务的需求非常大。1907年,UPS成立于西雅图,当时公司的名称是美国信使公司(American Messenger Company),主业是同城信使业务,即把电报从电报公司的网点送到收报人的手里。当时同城电报市场竞争激烈,仅在西雅图就有近10 家信使公司。

但是随着同一时期电话的普及,电报市场和同城信使需求逐步收缩,UPS 面临转型。

当时,美国快递市场仍然是由亚当斯快递、美国运通、富国银行、美利坚快递主导的卡特尔联盟垄断,UPS很难进入大型货物快递市场。但是当时美国刚结束南北战争不久,城市开始逐步兴起,百货商场开始出现,比如西雅图的Fraser Patterson、旧金山的The Emporium以及纽约的梅西百货公司。

在百货商场兴起的背景下,UPS的高层发现了百货公司的市内B to C包裹递送需求,UPS即时将营业重心转向为西雅图市中心的百货公司提供同城递送服务。

由于UPS起步是以服务大型的百货公司为主,因此UPS一直非常注重自己的服务质量。

二十世纪中叶至70年代:郊区购物中心兴起,催生批发快递需求

二战结束后,汽车时代的到来给经济社会的根本趋势带来重大变革,UPS转型B to B 批量快递业务。

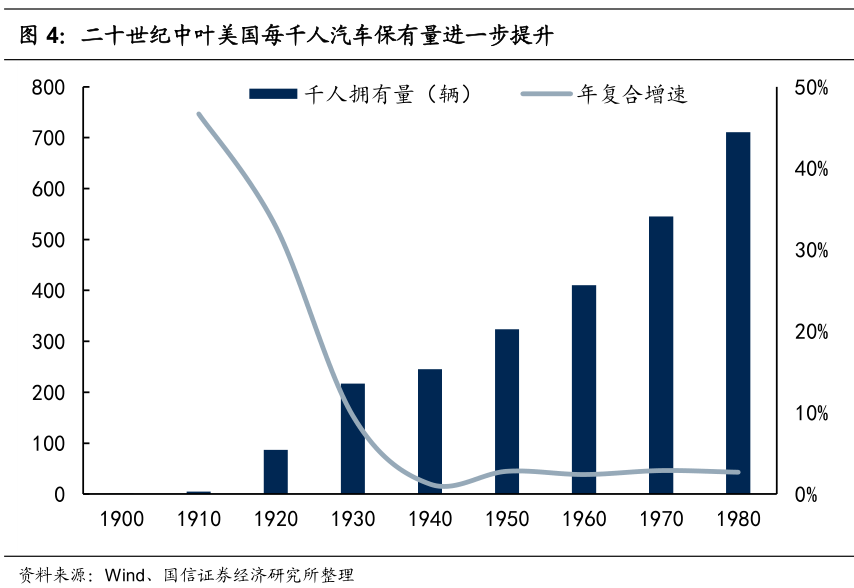

二十世纪中叶,美国汽车渗透率再次进一步提升,每千人汽车保有量由1940年的222辆提升至1970年的710辆,平均每个家庭拥有1~2辆汽车。同期,美国城市发展也以公路模式为主,而非轨道交通,富裕的白人为了更高的社区环境开始持续地流向郊区。此外,二战后的婴儿潮一代也在70年代开始进入消费市场,推动了中产阶级人数持续增多,美国开始进入消费升级阶段。

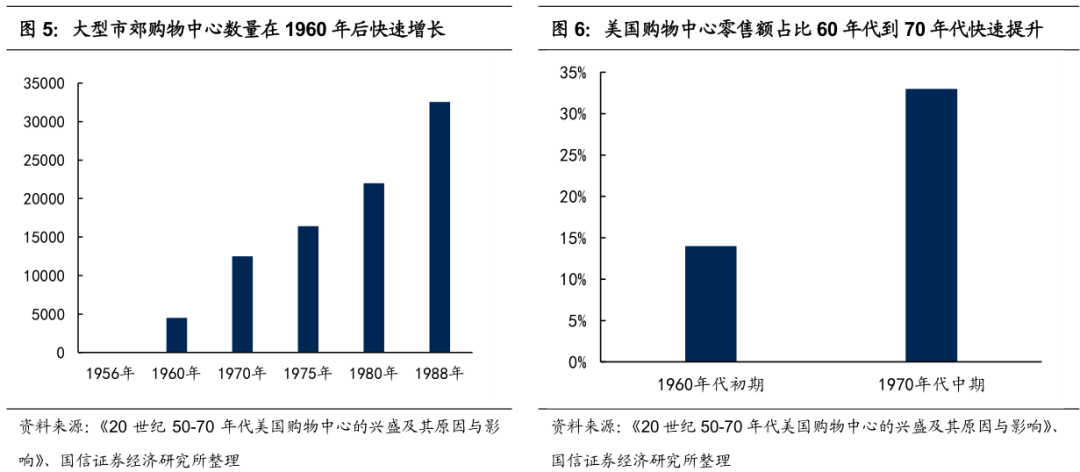

在该大背景下,拥有更大商场空间、更多娱乐业态的郊区购物中心成为了移居至郊区的中产阶级以及富裕白人的首选消费场所。1960年,大型市郊购物中心开始在全美盛行,门店数量从1960年4500家快速扩张至1988年3.26万家。

汽车的兴起重塑了美国人的购物习惯和销售模式,随着市内百货公司时代的结束,UPS传统的市内零售快递服务需求进入了下降通道。在需求改变的大趋势下,UPS审时度势,最终选择业务转型,将业务重心转移到B to B的批量快递上,具体来说就是从百货零售的“最后一公里”业务拓展到“批发商到零售商”之间的货物快递业务,但业务仍然主要集中在各个市内或州内的小范围配送。

二十世纪70至90年代:高科技产业兴起,催生高端物流需求

70

年代,美国企业开始重视物流环节的改善。

70

年代美国经济发生了重大变革,

2

次石油危机对美国经济产生了深刻的影响。石油价格从

73

年的

2

美元

/

桶增长到

40

美元

/

桶,由于能源价格高涨,造成了通货膨胀、经济滞胀,美国企业经营面临很多困难,迫使企业开始考虑改善物流系统,希望可以降低运输成本、提高存活周转率。

80

至

90

年代,美国经济结构开始转型,科技创新产业开始替代传统制造业。

在以钢铁和汽车为代表的传统支柱产业出现衰退的背景下,美国政府开始积极调整科技政策,颁布了一系列法律保护科技发展,鼓励推动科技成果的转化与应用,形成了以

“

企业主导

”

的科技创新发展战略。

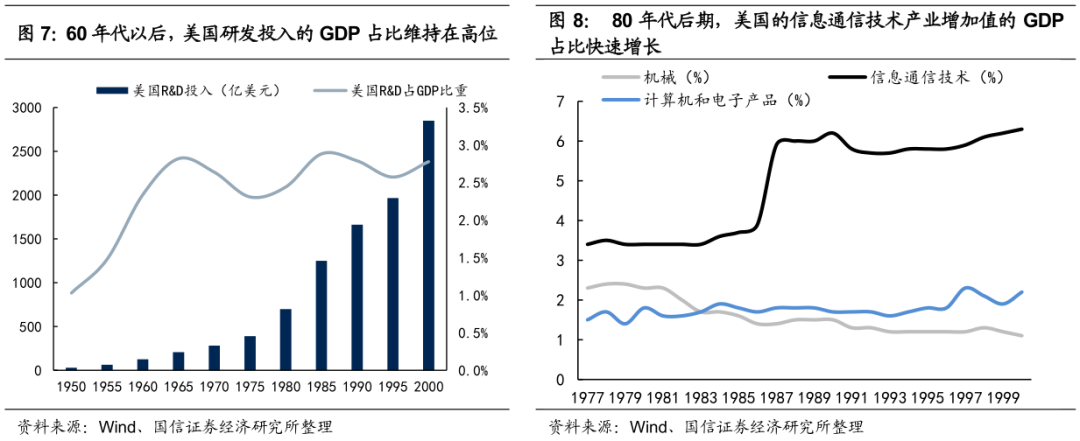

20世纪80年代,在宏观、产业及金融政策支持下,美国的研发投入从1980年的698亿美元增长到1995年的1967亿美元,占GDP比重从2.44%上升到2.57%。

其中,企业研发部门发挥了主导作用,企业的研发投入从1980年的428亿美元增长到1995年的1298亿美元,占总研发投入的比例从61%提升至66%。

从产业增加值上看,高科技产业发展也明显快于传统制造业,高科技产业逐渐取代传统制造业成为美国经济发展的主要推动力。

1987年到2000年,信息通信技术产业增加值占GDP比重从3.4%增长到6.2%,而制造业增加值占GDP比重从1980年的20%降低至2000年的15%。信息通信技术产业中的代表计算机和电子产品产业,其增加值占GDP比重从1.8%增长到2.2%;而传统制造业的代表机械行业,其增加值占GDP比重从2.3%下降到1.1%。

在美国高科技产业兴起的背景下,美国的货流呈现出

“

高密度、高价值、高时间敏感

”

的特点,货物包括电脑配件、电子产品、医药、法律文书等。

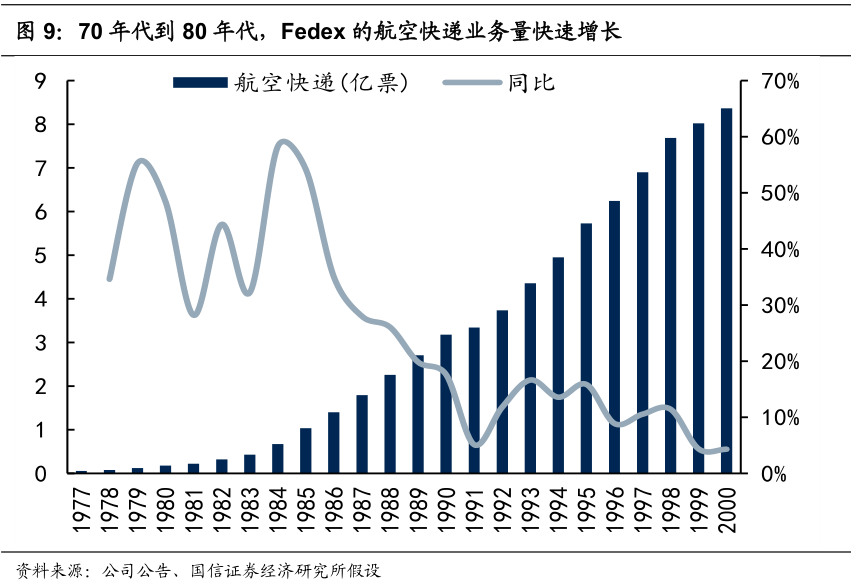

1971年,FedEx抓住高端物流需求兴起的市场机会,投入巨资自建航空机队并开创“轴辐式”的航空运输模式,大力拓展航空快递市场。

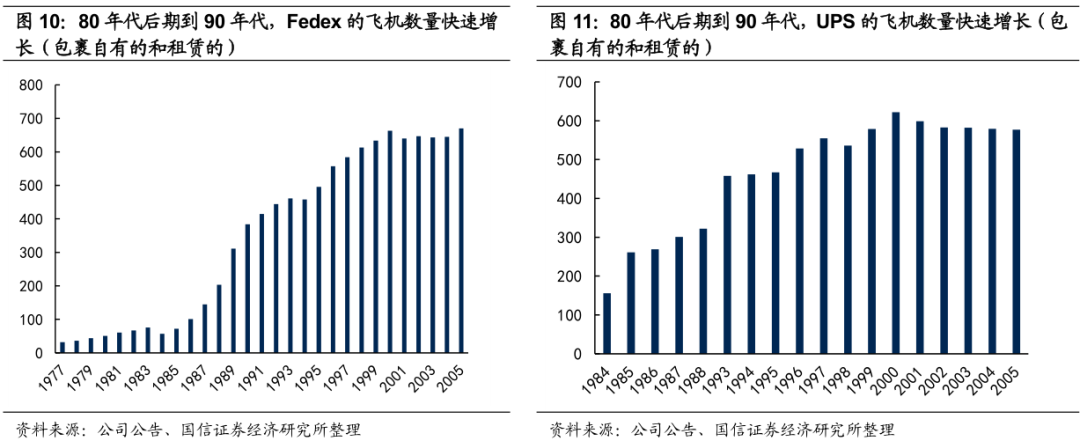

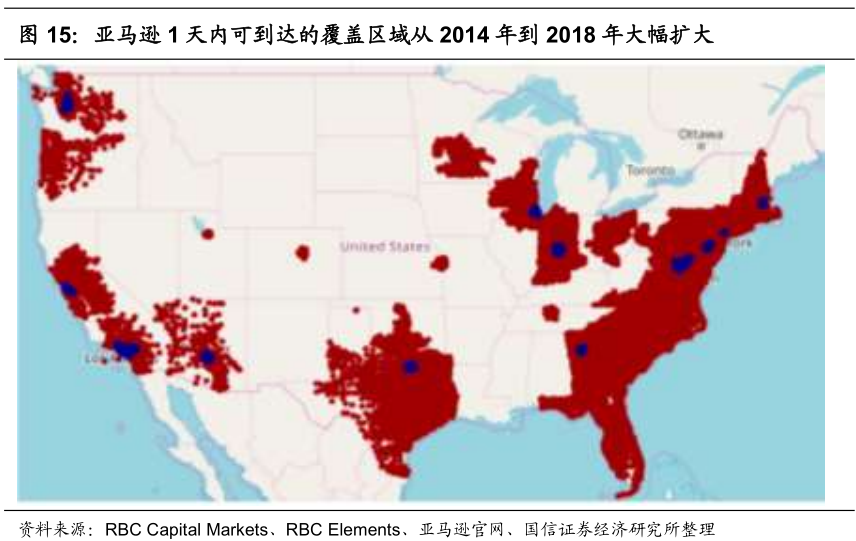

1975年,UPS在西海岸、东海岸和中西地区的各州之间开辟了陆运服务,从此正式形成“公路黄金路线”,从而拥有了提供点对点网络快递服务的基础,意味着公司业务布局将从割裂地为各个市或州提供服务升级到一盘棋地为全国提供服务,从而成为了现在真正意义上的普通快递公司。同时也意味着UPS可以通过完善的陆运网络满足美国企业的高端物流服务需求。80年代,UPS不甘落后,也开始拓展航空快递服务,1988年,UPS正式成立了自己的航空公司。

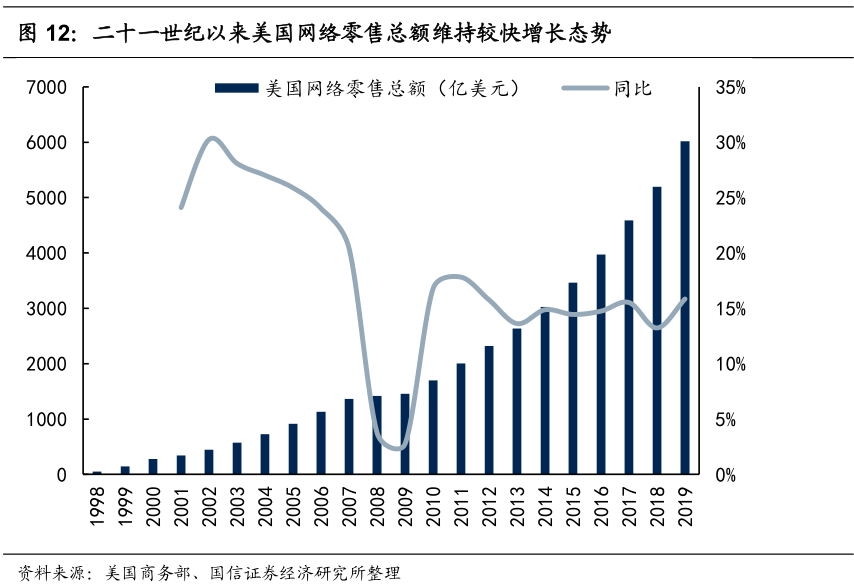

美国网络零售发展自1995年至今,一直维持双位数的较快增长态势。

虽然美国拥有成熟且完善的线下零售体系,但是由于电商具有方便、快速等不可替代的购物优势,2001-2019年美国电商的市场份额不断增长,美国网络零售总额从2001年的343亿美元增长至2019年的6020亿美元,年复合增速达到17%。

随着网络零售市场的逐渐壮大,网络零售成为了二十一世纪初美国快递市场增长的核心驱动力。

根据我们估算,2019年网络零售已经贡献了美国快递超过一半的包裹量。

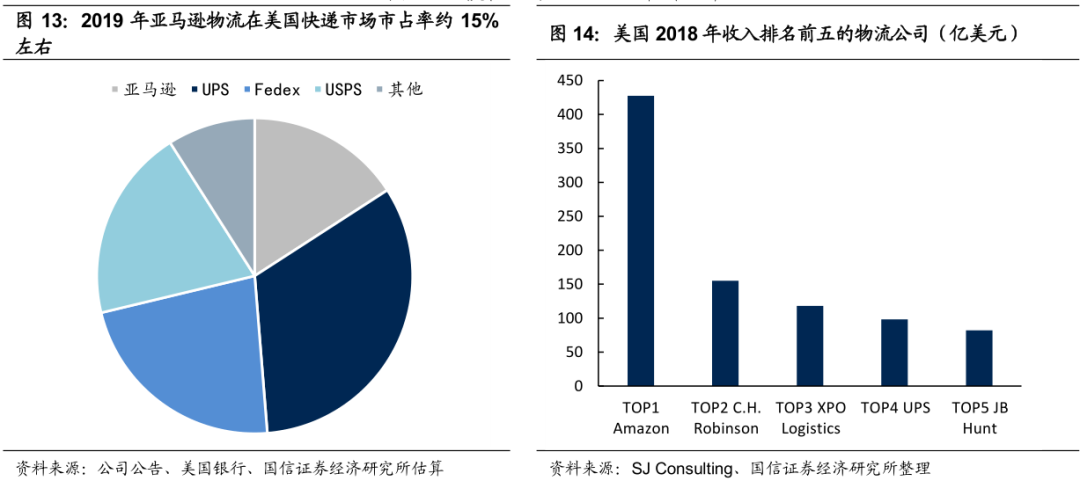

在互联网大时代中,美国催生出了有电商背景的物流龙头企业——亚马逊物流。

美国网络零售的快递包裹除了由当前的UPS、Fedex以及USPS三大传统的第三方快递龙头负责外,电商龙头亚马逊还会自己做物流业务。美国银行研究报告显示,2019年在美国亚马逊消费者收到的45亿个包裹中,亚马逊物流运送了23亿,我们估算2019年亚马逊物流在美国快递市场的市占率约15%左右,成为了美国第四大快递服务商。根据SJ Consulting的咨询报告,2018年亚马逊物流的收入规模在全球物流企业中排名第一。

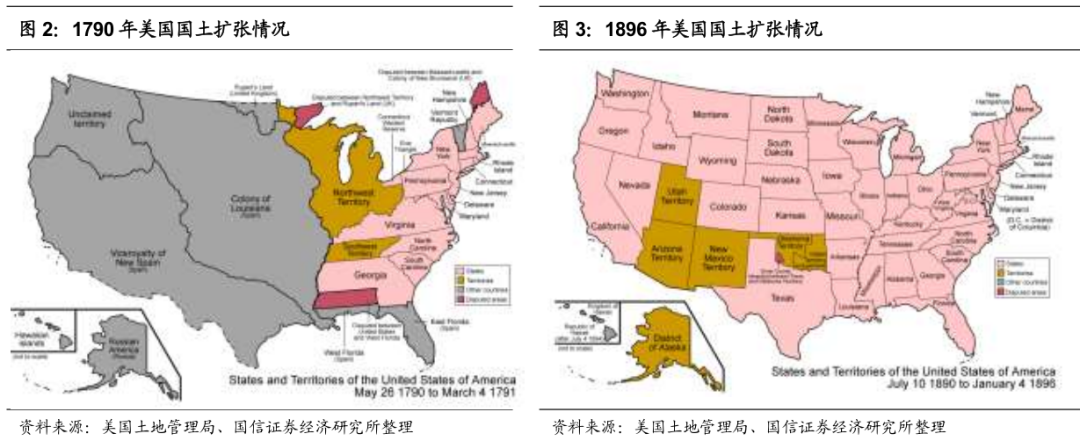

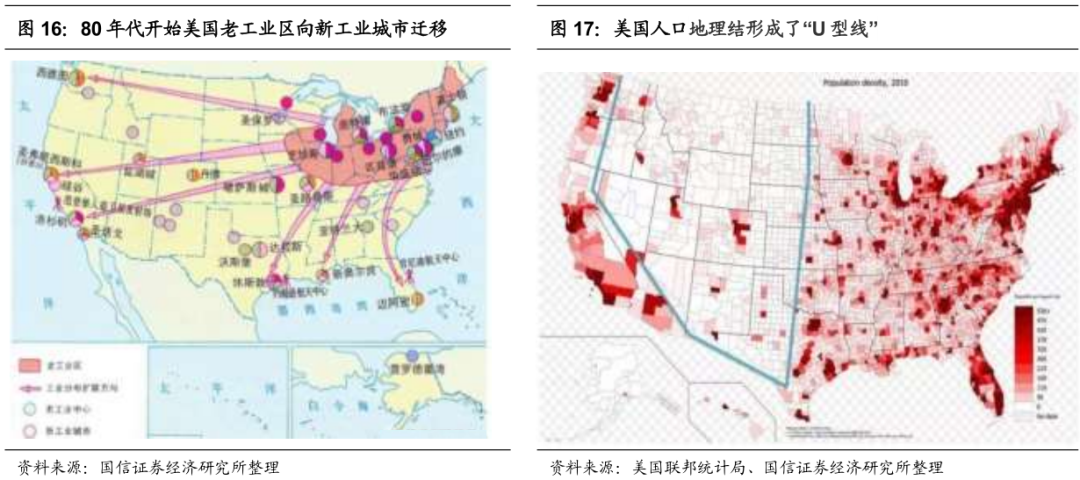

从十九世纪开始,美国国内产业结构的变化还伴随着产业地理的迁移,不少产业从东部逐步转移到了西部,而产业的迁移必然意味着有大量的人口迁移。

十九世纪以来,美国人口“西进运动”有三个主要时期,时期一:十九世纪初,工业革命和西部淘金热带动了人口从东部向西部迁移。时期二:二十世纪初到第二次世界大战,主要是以工业为主的综合开发时期,铁路等基础设施建设拓展到西部,矿业、纺织业、钢铁、煤炭等工业也开始在西部大力开发。时期三:第二次世界大战结束到二十一世纪初,主要是以科技开发为主的深度开发时期,美国率先开始了以计算机网络技术、原子能技术、生物技术和空间技术为重要标志的第三次科技革命。而美国西部在该时期,充分利用其在科技革命策源地的地理优势,大力发展科技产业。

经历了两百年的产业和人口迁移,美国的产业和人口分布逐步集聚在了东西海岸两侧,经济地理结构形成了“U型线”, “U型线”外50%的土地分布了美国86%的人口,美国广阔且分散的经济地理结构极大地催生了美国的快递物流需求。

制造业也存在摩尔定律,即每隔20-30年就会经历一次产业转移,每隔一段时间就会自动升级一次。自制造业产生以来,全球范围内出现过4次大规模的制造业迁移:

第一次大迁移(二十世纪初),由美国接棒英国承接全球制造业转移。

受益于第二次工业革命的美国,当时国内工业发达程度已超过英国,其充沛的劳动力、广阔的地域面积等优势使得美国的标准化生产高速发展,承接了大量来自英国的制造业。

第二次大迁移(二十世纪50年代),由日本接棒美国承接全球制造业。

基于复兴日本工业化的考虑,美国决定将日本作为西方的“亚洲工厂”加以改造。在美国的支持下,日本的制造业以年均13.2%的速度发展,这个速度是德国和法国的两倍,美国和英国的三倍,日本以较高效完备的国家工业协作体系承接全球制造业转移。

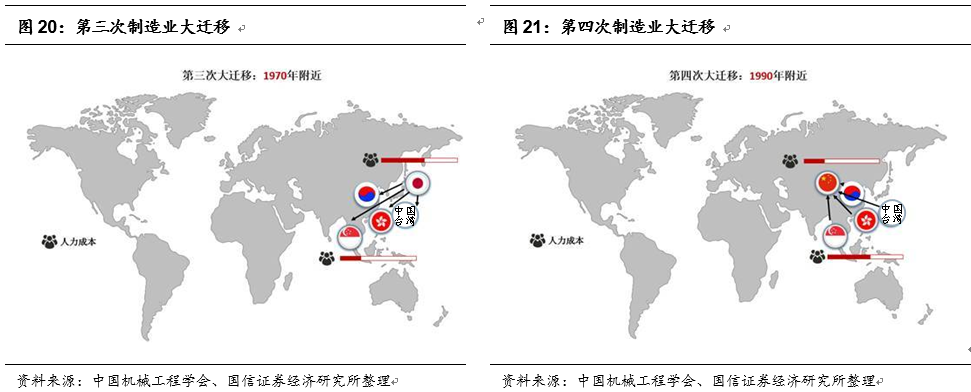

第三次大迁移(二十世纪70年代),由亚洲四小龙接棒日本承接全球制造业。

亚洲的香港、台湾、新加坡和韩国推行出口导向型战略,重点发展劳动密集型的加工产业,在短时间内承接了全球大量的产业转移,一跃成为亚洲发达富裕的地区。

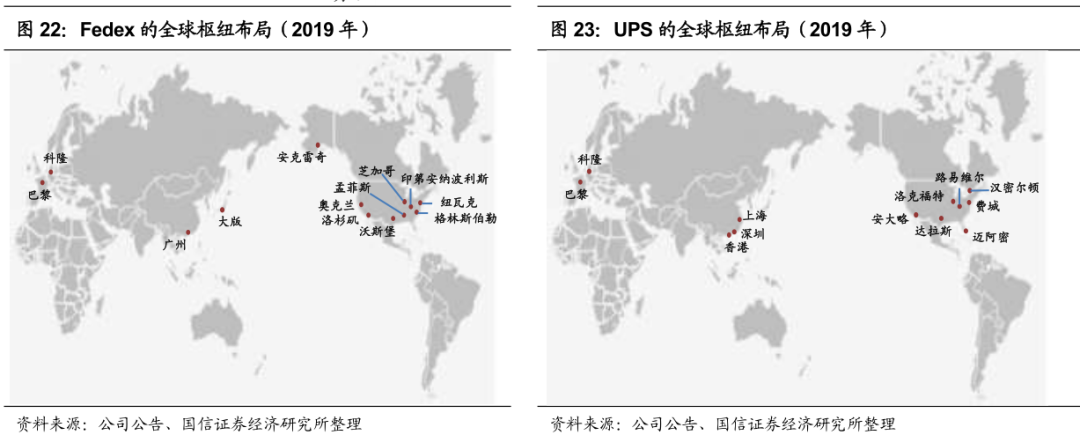

第四次大迁移(二十世纪90年代),中国接棒亚洲四小龙承接全球制造业。

80年代起中国的工业总产值以每年15.3%的速度增长,同时台资和港资制造业开始进入中国。中国制造业的GDP比重从1952年的18%提升至2010年的40%,钢铁、水泥、煤炭、计算机等行业的产量世界占比超过50%,成为名副其实的世界工厂。

在美国主导的全球化大趋势下,UPS和Fedx也顺势加速走出国门、拓展国际业务。

在制造业全球化迁移的过程中,美国处于主导地位,美国各行业企业主动走出国门、拓展国际业务、寻找国际合作伙伴。随着贸易全球化的推进,美国进出口金额在GDP中的占比从1970年的10%提升至1980年的20%。

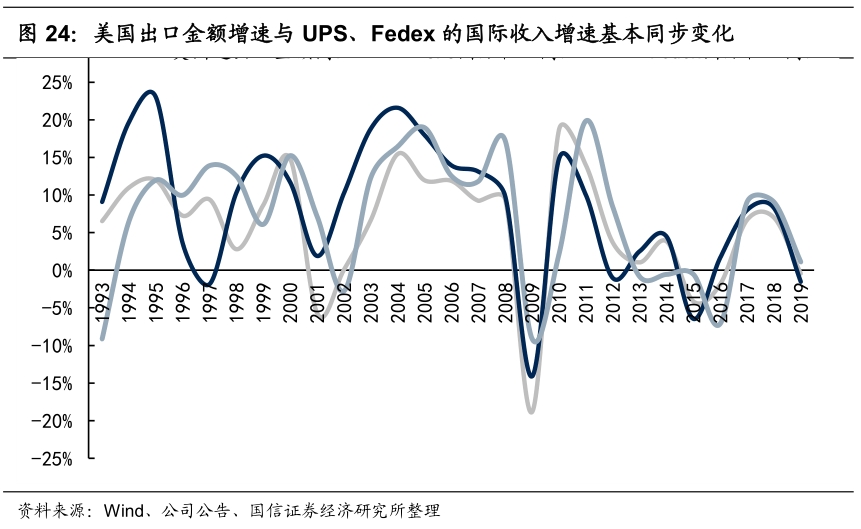

物流是辅助行业,伴随着美国企业进出口业务的增多,全球货物运输需求也越来越多,UPS和Fedex两大快递物流服务商也顺势开始大力拓展国际业务。UPS于1975年首次走出“国门”,正式开始经营加拿大的国内物流业务;1975年末,第一次在美洲以外的德国发展业务。通过一系列布局、收购等,截止到1989年底,UPS已经能够在175个国家和地区开展了业务。Fedex也从1978年开始拓展国际业务,截止到1988年,Fedex也在90个国家和地区开展了业务。

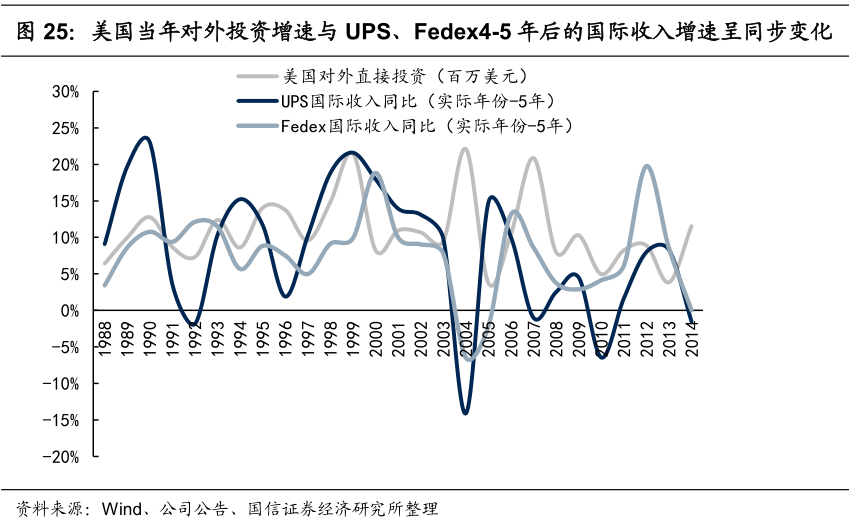

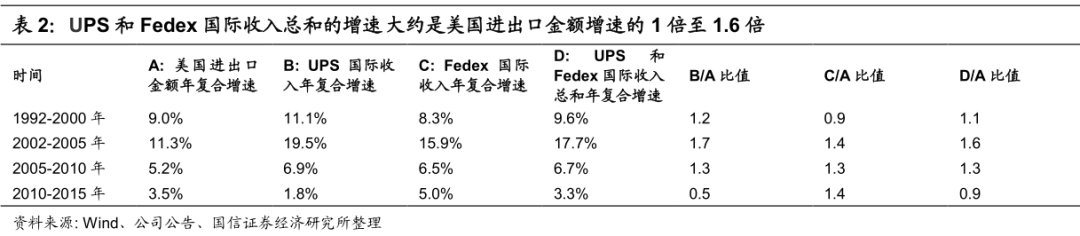

UPS和Fedex的国际收入增速与美国进出口额和对外投资额增速具有明显的正相关关系。

我们选取了1984年到2019年的美国进出口额、美国跨国公司对外直接投资数据分别与UPS、Fedex的国际收入数据进行比较,可以发现,(1)大部分时候,美国进出口额的增速和UPS、Fedex的国际收入增速呈现同步变化的趋势;剔除个别异常年份,可以发现,UPS和Fedex国际收入总和的增速 大约是美国进出口金额增速的1倍至1.6倍。(2)而由于从投资到业务落地往往需要几年的过渡时间,因此美国跨国企业当年直接投资额的增速与UPS、Fedex4-5年后的国际收入增速呈同步变化的趋势。

纵观美国快递行业的发展史,每次运输工具或技术的重大变革都会对竞争格局产生颠覆性影响。

铁路运输时代:亚当斯快递、美国运通、富国银行、美利坚快递

十九世纪下半叶是美国铁路高速发展的时期。

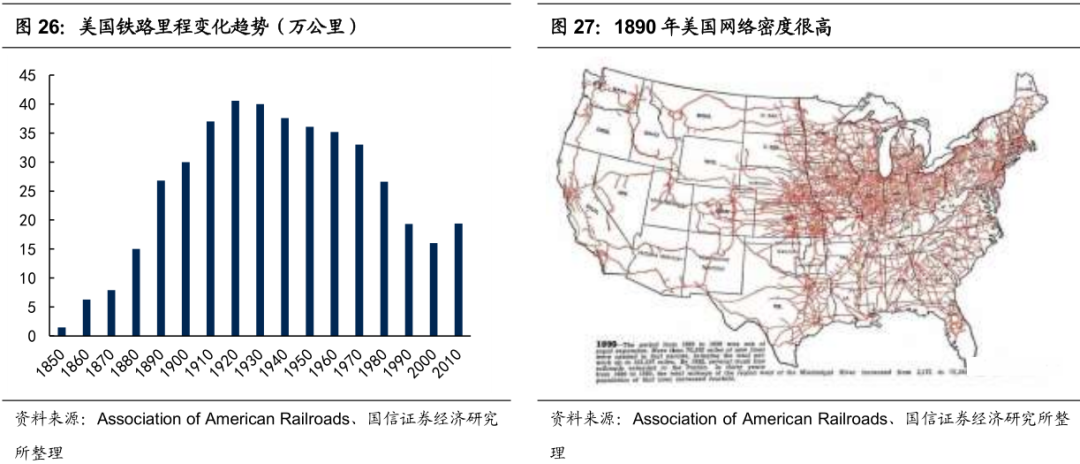

1828年,美国的第一条铁路巴尔地摩至俄亥俄铁路开始动工建设,这条铁路用了两年的时间建设完成。五年后,位于南卡罗莱纳州的第二条铁路顺利通车。从此之后,美国建设铁路的热潮开始涌动,美国的铁路里程从1950年的1.5万公里增长至1916年的41万公里,美国铁路里程达到历史最高。当时,铁路保障了98%的客运需求以及75%的货运需求。

在铁路运输盛行的十九世纪末二十世纪初,掌握了铁路运输资源的亚当斯快递、美国运通、富国银行以及美利坚快递成为了当时快递市场的寡头。

一战期间,由于政府接管全国铁路网络,而铁路是当时快递公司的主要运输方式,市场上的主要快递公司被迫将快递业务相关资产整合为一家公司AREC,政府同时也参与AREC的管理。一战结束后,政府退出铁路运输和AREC的管理,全国铁路公司共同出资购买了AREC的资产,成立了REA,REA其依托铁路运输网络垄断了全国快递市场。

“铁路时代”的寡头REA(由亚当斯快递、美国运通、富国银行、美利坚快递等主要快递整合而成)尽管战胜了当时的竞争对手,却输给了“公路时代”。

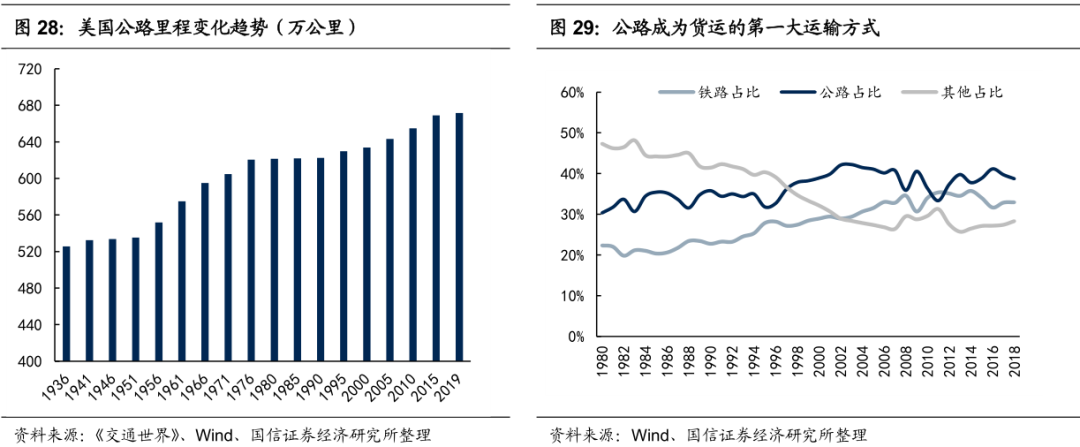

1930年之后,由于更为便捷的公路运输的逐步普及,铁路货运的市场份额不断萎缩。由于铁路公司不支持REA使用除铁路之外的其他方式进行运输,导致REA的业务量随着铁路货运市场份额的下降而减少,1969年REA的全国异地包裹业务市场份额已经不足10%,最后直至1975年,REA公司申请破产,退出快递市场。

UPS顺应“公路时代”发展趋势,成为美国快递市场新一代龙头。

二十世纪50年代到70年代,美国经济的快速发展和为解决国内就业压力的需要,美国的公路建设速度明显加快。UPS自1907年成立以来,持续构筑覆盖全美的陆运网络。在UPS之前,从来没有一家商业公司在全国范围内建立以卡车和快递车辆组成的陆运网络,UPS在二十世纪搭建陆运网络类似于十九世纪当时的企业在美国全国建立铁路和电报网络的行为。1974年UPS形成了覆盖全国的公路黄金路线,意味着公司真正实现了一盘棋地为全国提供服务,同时成为了美国“公路时代”第一大的快递服务企业。

70年代,美国航空货运管制放开,进入发展黄金期。

二十世纪初到二战前夕,是美国航空运输的起步发展阶段;二十世纪50年代至70年代,虽然美国政府对民航运输进行严格管制,但是民航运输顺应需求仍然实现了较为快速的发展;二十世纪1977年联邦政府正式开始放开对民航运输业的管制,其中对航空货运的放松管制内容包括:放松进入航空货运业的限制、取消对飞机大小的限制、全货运企业可以在没有差别待遇的原则下自行定价。因此,美国的航空货运周转量自70年代晚期开始,进入了快速增长阶段。

70年代,美国市场上航空快递高端服务供给大幅增加,还诞生了以航空运输起家的新一代快递龙头Fedex。

在70年代晚期,Fedex、UPS、Emergy航空快递、空中快递、Purolator邮递等公司都在争夺航空快递领域的业务。1984年底,至少有18家公司提供隔夜送达高端服务,甚至美国邮政局都开始提供这样的服务。

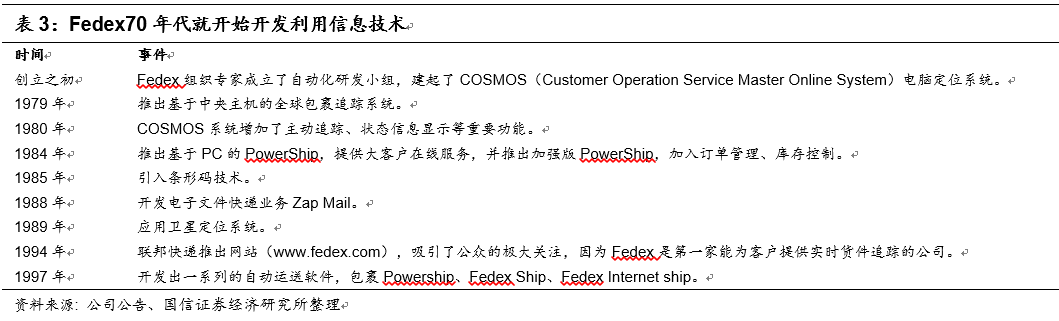

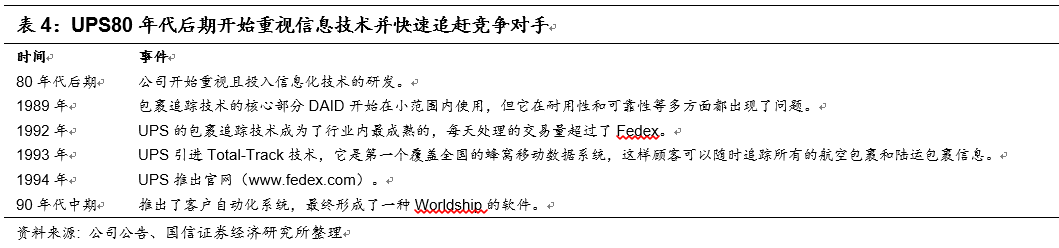

Fedex早期善于使用信息技术,曾一度在技术上领先UPS,获取了竞争优势。

Fedex于1979年研制出跟踪包裹的中央计算机系统,1980年开发出用于协调顾客临时订单的数字辅助调派系统。Fedex80年代就开始通过计算机来收集和发送有关包裹递送的电子数据。而同期UPS的信息技术使用相对落后,1984年UPS由于没有使用新技术来服务顾客,丧失了很多市场份额。80年代末90年代初,UPS也在计算机信息技术上奋力追赶,成功获取了包裹追踪系统的核心关键技术。

在信息时代成立的亚马逊物流的信息技术能力也非常发达,

其技术能力的体现包括使用智能机器人Kiva技术、与商流相结合的大数据应用、智能入库管理技术、二维码精准定位技术、可视化订单作业等等。

从二战后到1970年代末,美国宏观经济的调控目标一直是解决有效需求不足的问题。这种以需求侧为重点的政策组合,虽然保证了美国经济在1950至60年代的稳定增长,但无法解决美国竞争力日渐低下的问题。从1960年代末至70年代,美国经济陷入“滞涨”。

在1980年代初,美国宏观政策的重点从扩大有效需求转向反通胀,同时实施了由需求管理政策向供给管理政策的转变。

类似美国70年代到80年代,我国现在已经进入产业结构加速优化阶段。

2015年底领导人提出供给侧结构性改革,标志着我国的宏观政策也在从需求管理走向供给侧管理。2017年,十九大报告中指出“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。

首先,从研发支出水平来看,

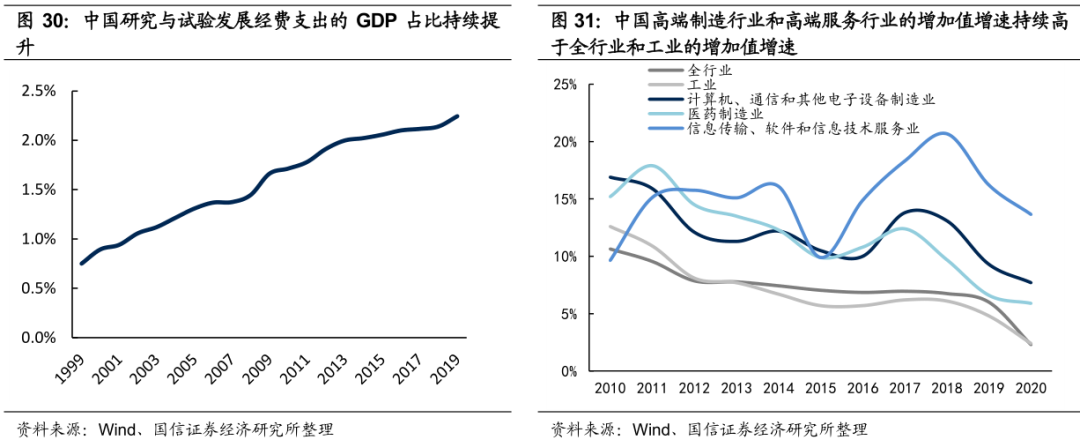

我国的研发支出占GDP的比例已经经历了近20年的提升,2019年达到2.2%,与美国50-60年研发支持扩大的过程相似,可预见的未来我国研发支出的GDP占比将像美国70年代以后一样,维持在高位。

其次,从结构变化来看,

我国高端制造、新兴服务业高速增长、GDP占比逐步提升。(1)2010年以来,我国经济转型速度也在加快,制造业占比从32%降至2020年的26%。近十年来,我国以计算机、通信和其他电子设备制造行业和医药行业为代表的高端制造业增加值增速明显高于工业整体的增速,2020年计算机、通信和其他电子设备制造行业、医药行业以及整体工业增速分别为7.7%、5.9%和2.4%。(2)2010年以来,第三产业占比从44%升至2020年的54.5%。第三产业中,高端服务的代表信息传输与软件服务行业增速也一直维持在10%及以上的高水平,其GDP占比从2010年的2.2%提高至2020年的3.7%。

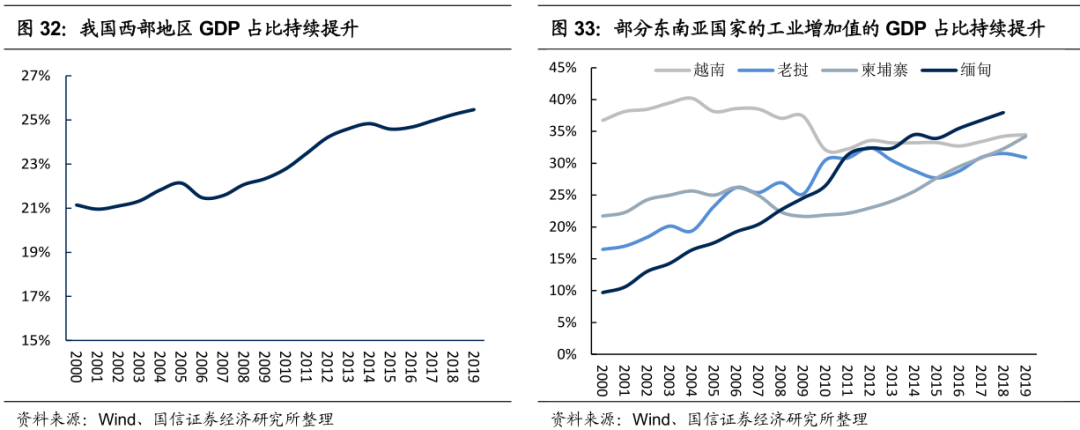

产业升级必然会带来产业转移,而产业转移又会提高产业竞争力。当前我国产业转移主要有两个方向:一是向国外转移,二是向国内中西部转移。

1)从向国外转移产业来看,第四次转移趋势中(二十世纪90年代后),中国身影开始集中显现,中国以大国承接者的身份开始迎接美、日、亚洲新兴工业经济体的劳动密集型相关行业转移,其中以中国的东部和南部为主。在产业承接近30年的发展后,当前中美贸易摩擦下,中国东部和南部发达地区产业的内部转移或外迁可能开启全球产业转移的第五次浪潮。

2)从向国内中西部转移产业来看,今天中国制造业向纵深地带迁移,中西部地区核心城市吸纳新兴产业、争夺人才的这个过程,几乎是美国上世纪70年代的制造业南迁和南部崛起的历史重演。

目前,中国东部和南部的产业迁移主要分为三种情形:一是中国的人工、环保等成本上升导致附加值低、劳动密集型产业向的我国自己的西部和北部转移,或者向周边发展中国家转移,产业以纺织、家具制造等低端产业为代表;二是中国本土的龙头企业发展越来越强,企业走出国门,开始抢夺国际市场份额,比如家电、智能收集、工程机械等;三是为规避政策或政治方面的不确定性而考虑移出中国,特别是在近年贸易摩擦升级后。

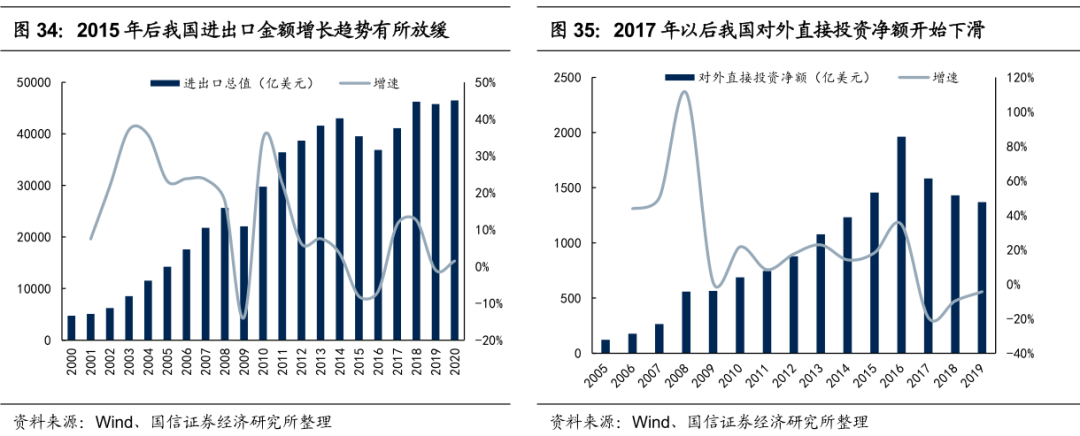

不论是以前的海外产业向国内迁移,还是现在的国内产业向海外迁移,都是中国全球化进程中的一部分。选取进出口金额和对外直接投资净额作为全球化进程的阴晴指标,2015年以前中国进出口金额一直维持快速增长的态势,随着进出口基数扩大、国内外经济增长放缓、中美贸易战恶化以及全球新冠疫情爆发,2015年及以后进出口增长波动较大、整体增速明显放缓。中国对外直接投资金额也从2017年开始出现明显下滑。

虽然参考美国快递国际扩张的经验,快递公司的国际业务增速与进出口金额、对外直接投资增长息息相关。但是当前,中国快递企业拓展国际业务与当年美国快递的发展背景并不一样:

(1)80-90年代,国际快递市场尚不成熟,美国快递企业顺应美国全球化的趋势顺利拓展国际空白市场;而二十一世纪初至今,中国全球化过程中,中国企业一直处于被动的地位,且已经有UPS、Fedex、DHL等可提供国际快递服务的成熟企业,因此中国快递企业并没有机会在中国全球化发展最快的阶段拓展国际业务。

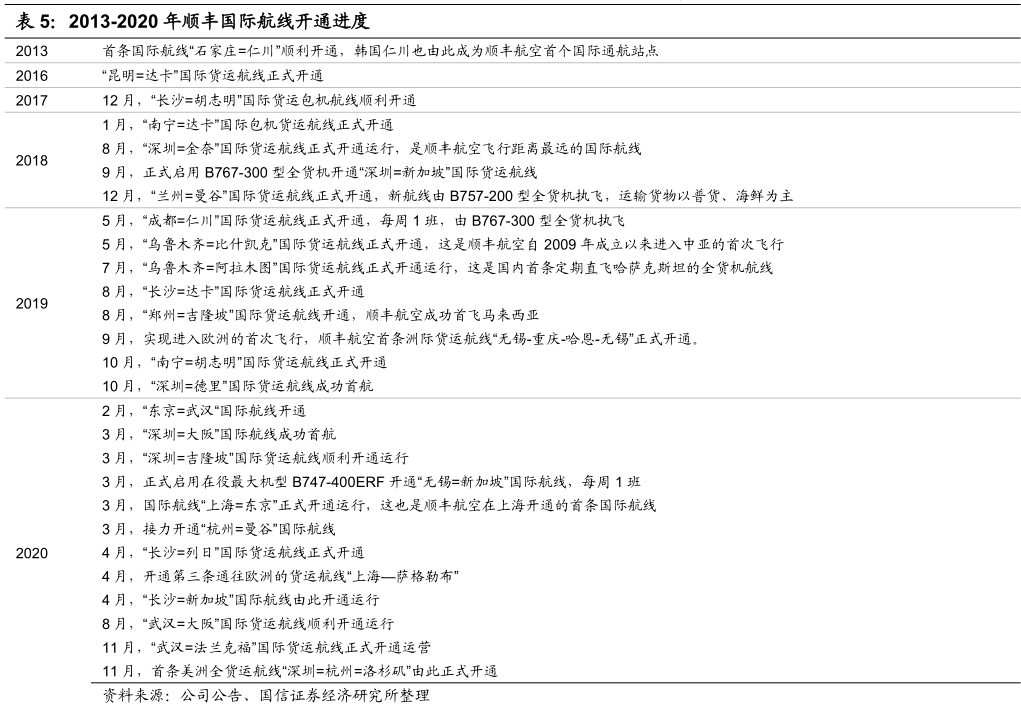

(2)但是近两年开始,中国不少优秀企业开始主动“走出国门”,中国企业在国际市场上话语权越来愈重,而且以东南亚为代表的物流尚不成熟的市场也提供了机会,中国快递龙头开始有机会顺应中国优质企业“走出去”的大趋势,加速拓展自己的国际业务。我们可以看到,顺丰的国际业务收入已经从2015年的2.7亿元快速增长至2019年的28.4亿元,年复合增速80%。

在可预见的未来,中国的快递物流企业将加速向数字化转型:

(

1

)快递设备的智能化,是企业数字化转型的第一步。

目前,自动分拣设备已经在快递行业中广泛应用,近几年自动化分拣设备使用的普及帮助快递行业快速降低中转成本,其中自动化分拣技术布局更早、更快的中通和韵达在成本上实现了领先优势。未来,无人机、机器人和无人驾驶汽车等新技术均有望逐步运用于快递行业的终端派送和干线运输环节,将成为快递行业进一步大幅降本增效的核心驱动力。

(

2

)数字化转型的第二步则是作业场景的数字化。

中国的龙头物流企业已经开始使用边缘计算技术,比如,通过物流场站、车辆上配备的“天眼”摄像头、终端快递柜以及几十万的快递小哥收集从揽件到干线到中转再到派件各个环节的数据,然后利用大数据分析建立物流地图,从而可以提高运转效率、保障安全性等等。除此以外,供应链服务企业还可以获取各个企业客户的数据,通过大数据分析帮助企业客户实现物流环节的降本增效。

斯坦福大学价值链创新倡议研究中心(Stanford Value Chain Innovation Initiative)与美国邮政服务局督察长办公室(United States Postal Service Office of Inspector General)联合发布了《“最后一英里快递”技术颠覆与创新白皮书》。报告预测了未来5~7年内,将在物流领域带来颠覆性变革的四项关键技术:高级算法与分析、无人机、机器人和无人驾驶汽车。

中国现代快递行业发展至今,依次经历了:商务信函驱动增长(20世纪80年代至21世纪初)、电子商务驱动增长(21世纪初至今)两个发展阶段。

综合上述产业变化、产业迁移以及技术革新三个角度对中国发展趋势的推演分析,我们认为,展望接下来的20年,在电商继续驱动快递物流业较快增长的同时,高端制造、国际化以及数字化技术将成为新的增长驱动力。

其一,随着中国高端制造的兴起,货流将呈现出“高密度、高价值、高时间敏感”的特点,对高端快递和高端快运的需求将明显加大;其二,随着中国企业走出国门以及亚洲一些新兴国家的兴起,中国物流企业有望把握机会,顺势而为,加速拓展国际高端物流;其三,数字化技术可能带来颠覆性的影响,可能体现在产品服务内容上、也可能体现在物流龙头的利润上、还有可能体现在物流领域的竞争格局上。

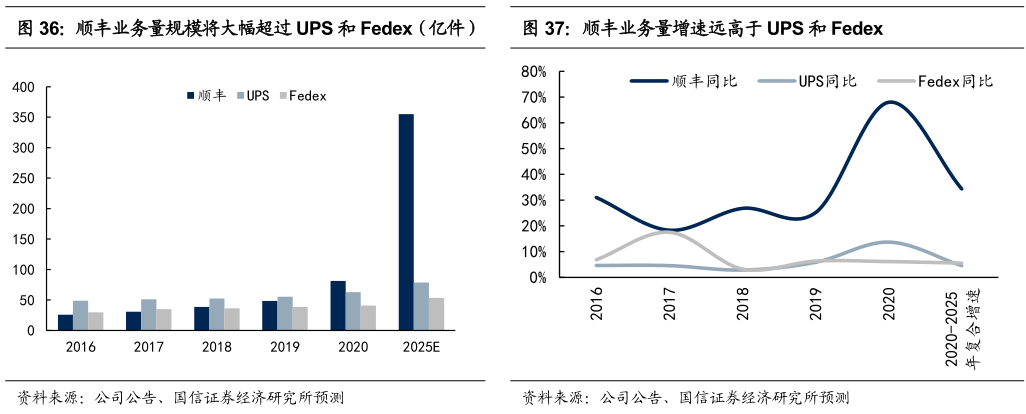

在中国不断发展、追赶美国的大背景下,中国物流龙头也逐步在缩小与美国物流龙头的差距。对比美国快递龙头,我们认为顺丰控股在业务规模、公司业绩以及公司市值三方面上都有很大的增长空间,具有比肩

UPS

和

Fedex

的发展潜力。

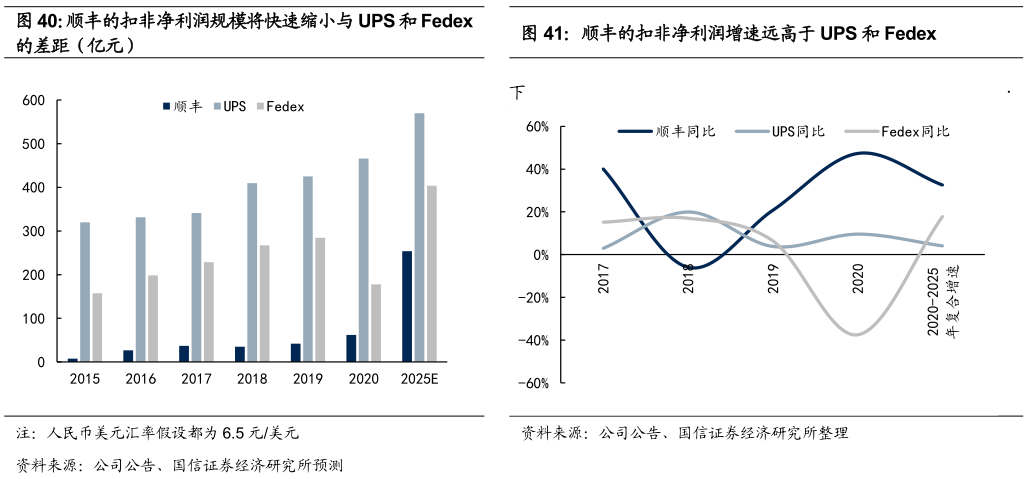

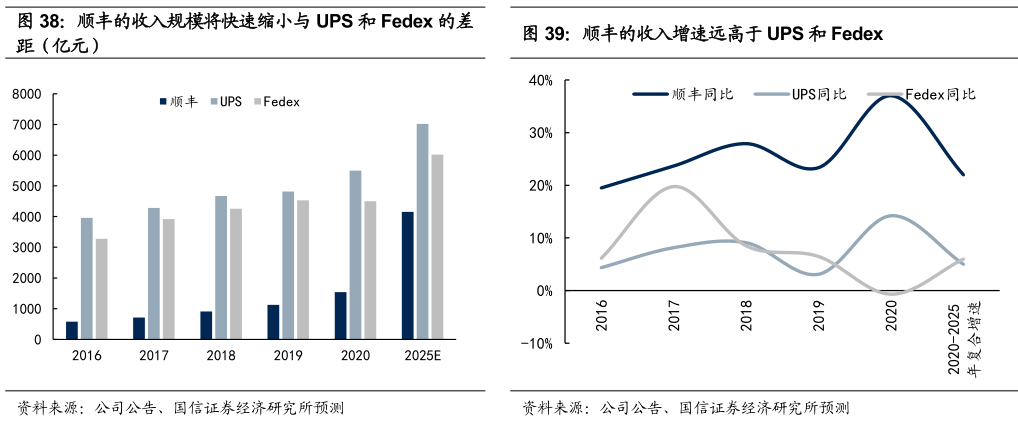

从业务规模上来看,我们预测顺丰与UPS和Fedex的收入规模差距将会快速缩小。

得益于国内快递市场的业务量规模远大于美国及其他国家的快递市场规模,目前顺丰的快递业务量规模已经超过UPS和Fedex,但是由于受经济发展水平和居民收入水平制约,国内快递单价又远低于美国快递单价,因此目前顺丰的收入规模(2020年1500亿元左右)仍然远低于UPS(2020年5500亿元)和Fedex(2020年4900亿元)。但是根据我们分析,由于顺丰国内的各项物流业务正处于快速拓展阶段且未来几年将加速拓展国际新市场,我们预测2025年顺丰收入体量有望超过4000亿元(未考虑兼并收购的预期),与UPS和Fedex的收入规模差距将会快速缩小。

从公司业绩上来看,我们预测顺丰与UPS和Fedex的利润规模差距将会快速缩小。

目前,顺丰的扣非利润规模(2019年42亿元)仍然远小于UPS(2019年430亿元左右)和Fedex(2020年290亿元左右)。但在可预见的未来,根据我们分析(未考虑兼并收购的预期),一方面得益于收入规模的快速增长,另一方面得益于盈利能力的提升,我们预测2025年中性假设下,净利润有望超过250亿元;乐观假设下,净利润有望超过300亿元;顺丰的利润规模与UPS和Fedex的差距也将快速缩小。其中,现在已有业务的盈利能力提升主要得益于,一是业务量增长带来的规模效应,二是公司精细化经营能力的提升,三是以鄂州机场投入运营为代表的网络优化,四是多项业务协同效应越发明显,五是国内高端物流市场竞争格局比美国物流市场更优,公司产品具有提价潜力。