2017年二季度债市回顾

1

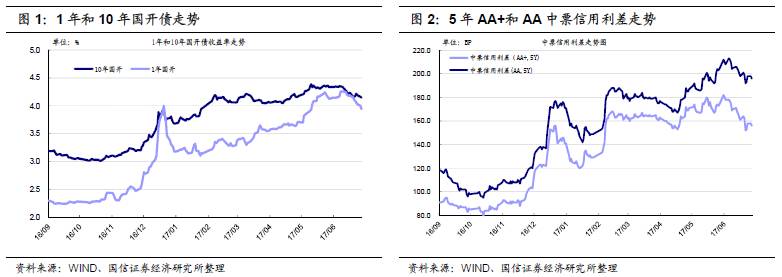

、曲线继续变平,利率先上后下

2017

年二季度债市继续调整,跌幅较一季度缩小。以国开债为例,

2017

年二季度

1

年期和

10

年期品种分别上行

38BP

和

9BP

,曲线继续变平。

具体来看,二季度下跌主要归在

4

月和

5

月,

6

月债市已经出现明显回暖。

4

月和

5

月债市调整的主要原因是三者:

1

、

3

月份经济增长数据显著超预期;

2

、货币政策紧缩预期浓重;

3

、金融监管重重施压。进入

6

月后,在央行提出协调监管,同时保证

6

月资金面无忧的利好下,长债迅速回落,

10

年期国开下行超过

20BP

。

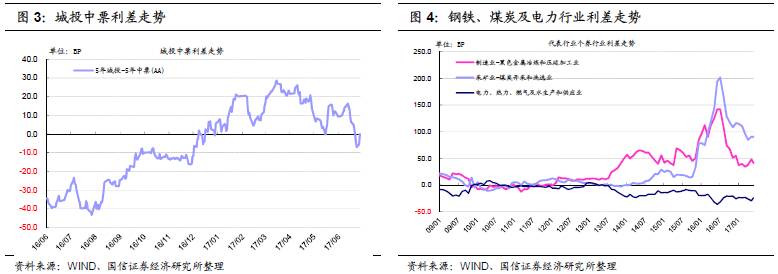

2

、二季度信用利差先上后下,高等级信用利差上行动力不足

二季度

5

年

AA+

中票信用利差下行

7BP

,

AA

级上行

19BP

。与今年一季度相比,二季度信用利差上行的幅度缩窄,高等级品种信用利差基本无变化。具体来看,信用利差的扩大也集中在

4

月和

5

月,投资级信用债信用利差仍以流动性溢价主导。

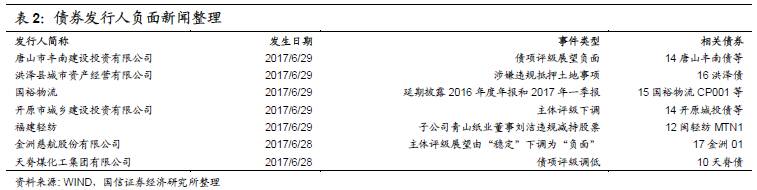

3

、城投债整体表现强于产业债

二季度投资者更青睐城投债,

5

年

AA

城投债与中票的利差掉头下行。城投债与产业债的相差利差曲线在

2016

年

6

月见底,尔后随着投资者对产业债信用风险的重新评估,两者曲线开始掉头向上。但进入二季度后,虽然规范地方政府融资的文件不断出台,但城投债与产业债的利差掉头向下,目前两者利差再度回到

0

附近。

4

、

AAA

煤炭和钢铁债行业利差基本不变

二季度后,钢铁和煤炭行业利差下行幅度明显放缓。进入二季度,以钢铁和煤炭为代表的国内工业品价格明显下滑,行业盈利未进一步好转,过剩产能债券的行业利差保持在一季度末水平。

信用品市场观察

(1)公募信用债收益率指数变动情况

周四(

6

月

29

日)整体公募信用债收益率较前日下行

3.1BP

至

5.24%

。其中

AAA

级下行

1.7BP

至

4.78%

;

AA+

级下行

4.0BP

至

5.47%

;

AA

级下行

5.0BP

至

5.85%

。信用债收益率继续明显下行。

期限方面,

AAA

级

1

年以内期限收益率下行

2.6BP

至

4.51%

,

5-10

年期限收益率下行

1.4BP

至

4.99%

,

AAA

级收益率曲线变陡;

AA+

级

1

年以内期限收益率下行

5.3BP

至

5.33%

,

5-10

年期限收益率下行

3.2BP

至

5.86%

,

AA+

级收益率曲线变陡;

AA

评级

1

年期限内收益率下行

6.2BP

至

5.83%

,

5-10

年期限收益率下行

3.7BP

至

6.13%

,

AA

级收益率曲线亦变陡。

行业方面,

AAA

级煤炭债、钢铁债、房地产债收益率分别下行

3.4

、

3.9

、

1.8BP

;

AA+

级煤炭债、钢铁债、房地产债收益率分别下行

5.4

、

7.1

、

3.3BP

;

AA

级煤炭债、钢铁债、房地产债收益率分别下行

4.7

、

5.0

、

4.6BP

。

(2)发行人负面新闻整理

转债市场观察

1

、

15

清控

EB

:公司证券投资基金托管资格获中国证券监督管理委员会核准。

2

、

16

以岭

EB

:公司获得国家食品药品监督管理总局核准签发的化学一类新药“

XY0206

片”药物临床试验批件,拟用于急性髓性白血病(

AML

)的诱导缓解和维持治疗以及肺癌等恶性肿瘤的治疗。

3

、三一转债:公司发布可转债跟踪评级报告,本次公司主体信用等级为

AA

,评级展望稳定;债券的信用等级为

AA+

。

4

、一级市场:(

1

)中原证券(

601375

)收到中国证监会证券基金机构监管部关于公开发行可转换公司债券监管意见书;(

2

)亚太机电集团有限公司拟以所持亚太股份(

002284

)股份为标的非公开发行可交换债券,规模

10

亿,主承为中泰证券;(

3

)浪潮集团有限公司拟以所持浪潮信息(

000977

)股份为标的非公开发行可交换债券,规模

25

亿,主承为国泰君安证券。

国债期货以及相关衍生品市场观察

10

年期国债期货主力合约

T1709

开于

95.520

,收于

95.415

,结算价

95.480

,最高

95.690

,最低

95.350

,跌幅

0.24%

,振幅

0.36%

,成交

49394

手,其中外盘

24142

手,内盘