正文

5月17日晚间,知名火锅连锁品牌海底捞向港交所递交了上市招股书。

海底捞创始于1994年,其创始人张勇以4张桌子起家。招股书显示,截止2017年年底,海底捞拥有273家直营门店、年服务顾客超过1亿人次、年营收超过106亿元、净利润11.94亿元。

早在2012年,四川省简阳市政府网站上就披露过海底捞上市计划,称海底捞已进入上市辅导期,并被被四川省政府金融办列入重点改制上市企业。

此后市场虽间歇传出海底捞上市消息,但均未有结果。上市“不积极”的海底捞,也被外界贴上“不差钱”标签。

但海底捞在招股书中披露,在以开设新店增加市场份额并实现营收的持续增长业务战略下,海底捞今年新增180~220家门店,而国内每家新开门店资本投资约800万元-1000万元之间。

这意味着海底捞仅开店投入,今年的资本开支最高就将达22亿元。但现实情况是,筹资上只依赖营运所得、银行借款及关联方垫款的海底捞,截止今年一季度末,海底捞账面资金有5.18亿元,但银行授信未使用额度仅2300余万元,存在巨大的资金缺口。

上市,成为海底捞的筹资选择。海底捞称,上市募集资金后,海底捞计划将募资的60%用于扩张。

文/搜狐号《公司深读》王谦

单店投入千万,年内欲开店220家

海底捞在招股书中表示,其业务战略是通过开设新店增加市场份额并实现营收的持续增长。

在2014年时,海底捞门店突破100家。近年来,海底捞加快了开店步伐,在2015、2016和2017年,海底捞年内新增店面数依次为36、32和98家,到2017年底,海底捞门店数已经增加到273家。

海底捞表示,根据以外记录,其新开餐厅一般在1-3个月内达到月度盈亏平衡,在2015年、2016年,新开餐厅现金投资回收期一般为6-13个月。

而从海底捞单店营业数据看,其生意“火爆”。招股书数据显示,海底捞每家餐厅日均接待1441名顾客,顾客平均消费97.7元,每家餐厅日均收入约10万元,翻台率达到每日翻台5次。

不断拓展的门店及高效的翻台率,海底捞的顾客数从2015年的6300万人次增长到2017年的1.067亿人次,营收从2015年的57.57亿元增至2017年的106.37亿元,年度盈利也从2015年的4.11亿元增至去年的11.94亿元。

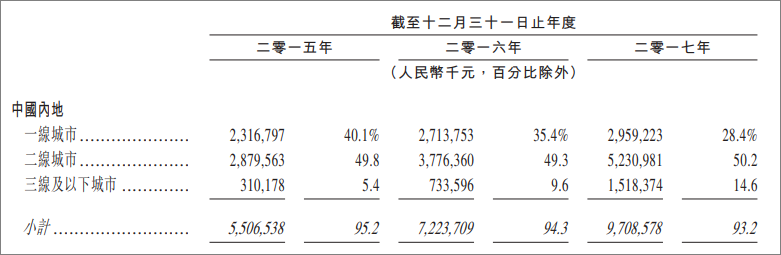

而二三线城市正在为海底捞贡献更多的收入,一线城市带来的收入比重则在下滑。

2015年时,海底捞一线城市收入占比为40.1%,两年后的今天已经降至28.4%;二线城市收入占比变化不大,从49.8%微涨至50.2%;变化最大的是三线及以下城市,占比比重从5.4%提升至14.6%。

海底捞未披露新增门店的地区分布,但其过去三年的历史数据显示,二三线城市门店占比增长最快。从2015到2017年底,一线城市的海底捞门店从50家增至65家,二线门店从71家增至120家,三线城市门店则从18家增至69家。

在今年,海底捞计划新增180~220家门店,以保持营收的继续增长。海底捞在招股书中披露,国内每家新开门店资本投资约800万元-1000万元之间。

这意味着年内新开220家门店,海底捞的资本开支将高达22亿元。

但在筹资能力上,海底捞表示,其主要通过营运所得现金及银行借款、关联方垫款为营运、扩张及资本支出提供资金。

招股书显示,截止今年一季度末,海底捞尚未使用的银行贷款信用额度仅2310万元,拥有的现金及现金等价物5.18亿元。

在经营活动产生的现金流量净额上,海底捞2015年的金额是6420万元,2016年增加到14.14亿元,但在门店扩张一倍后的2017年,该金额却下降到14亿元。

海底捞还面临因门店数持续增长而攀升的负债。2015年底时,海底捞流动负债净额0.64亿元,2016年底为3.86亿元,2017年底增加到11.56亿元,而在今年3月31日更增至14.41亿元。

营运资金压力,成为海底捞上市的原因。对于本次IPO募集资金用途,海底捞募资额的60%部分拟用于扩充计划,20%拟用于研发和实施新技术,15%拟用于还贷,5%作为一般营运资金使用。

员工人均年薪6.12万元,为全聚德一半

在海底捞的经营成本中,员工成本占收入比重从2015年的27.3%提升至2017年的29.3%,显示海底捞仍在提高其员工待遇。

招股书披露,截至报告期,海底捞共有5.0299万名员工,其中餐厅员工(包括配送人员)人数为4.9162名,占比高达97.74%。

薪酬上,扣除董事薪酬,海底捞2017年的总员工成本为3.088亿元,折合餐厅员工及配送员人均年成本6.12万元。