联系人:张勋

★ 本文

对科创板上市的前25家公司做概要性分析和梳理,为投资者观察科创板投资方向提供参考。

——首批上市公司产业特征分析显示出新兴产业细分领域投资价值凸显。

首批上市的25家公司涉及到新一代信息技术、新材料、生物、高端装备制造产业等中国制造2025的关键领域,新一代信息技术产业占比超过一半,但是即使处于同一科创主题的公司,其聚焦的细分领域也存在显著差异。

因此细分领域的独特性可能会成为价值创造的重要来源。

向前展望,在新兴产业关键细分领域不断努力的公司会受到科创板投资者持续青睐。

——首批上市公司新股发行特征:

主要发行渠道向网下转移(占比70%以上),发行市盈率溢价高,但网上中签率未见明显提升。

向前展望,科创板新股网上发行规模空间受到压制,市场化定价风格将会大大增强。

这体现在:

(一)

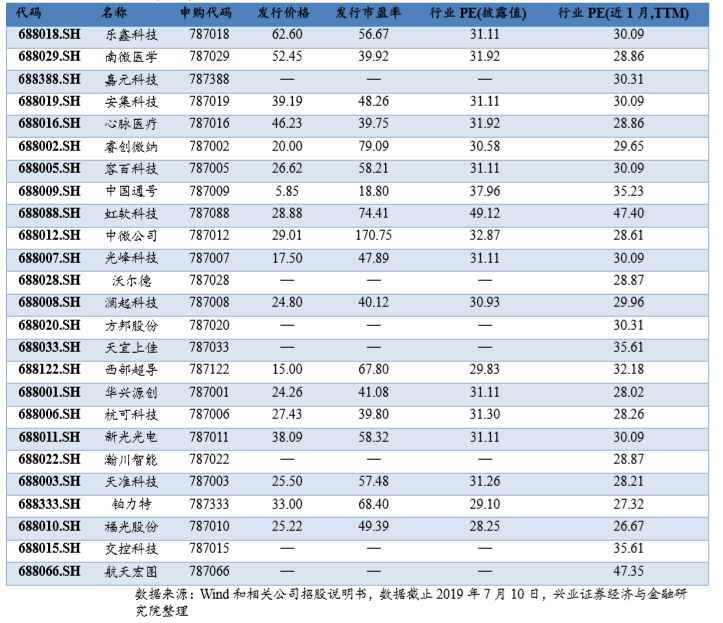

相比主板,科创板首批上市公司有明显的发行溢价。

已发行的25家科创板公司数据显示,已发行公司市盈率区间为18.80~170.75倍,中值为46.15倍,高于28.25~49.12倍行业市盈率区间和31.20倍的中值,以及2018年沪深两市6.5~31.86倍发行市盈率区间和22.98倍中值。

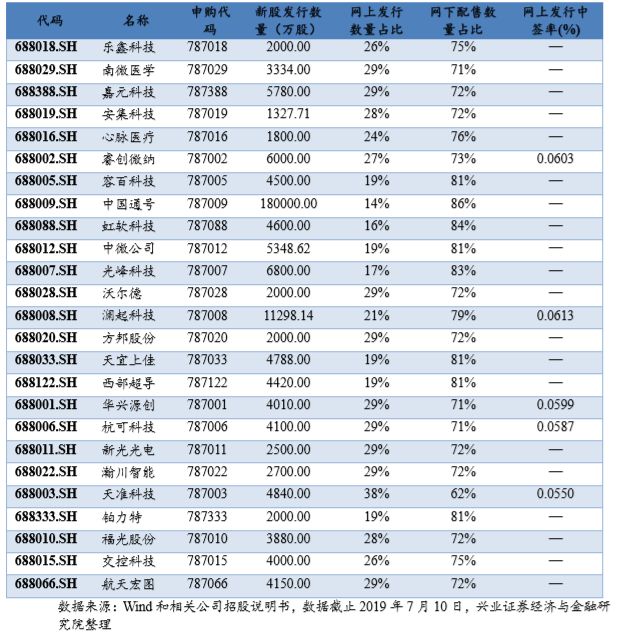

(二) 相比主板、中小板和创业板市场新股发行的网上发行占比为90%或100%,科创板公司网下发行占比普遍超过70%。

相比2018年主板、中小板和创业板市场新股发行中网上发行中签率中值为0.0373%(与2019年年初至今中签率不存在显著差异),科创板公司网上发行中签率相对更高(基于已申购的13家公司数据计算为0.0551%),但是考虑到网上发行占比大幅缩减同时,中签率未出现大幅上升,这表明

科创板新股市场化定价机制将会明显增强。

——从可比公司来看,科创企业估值会随着投资者对细分领域的系统重要性、市场前景和市场格局等因素的变化而存在较大想象空间。

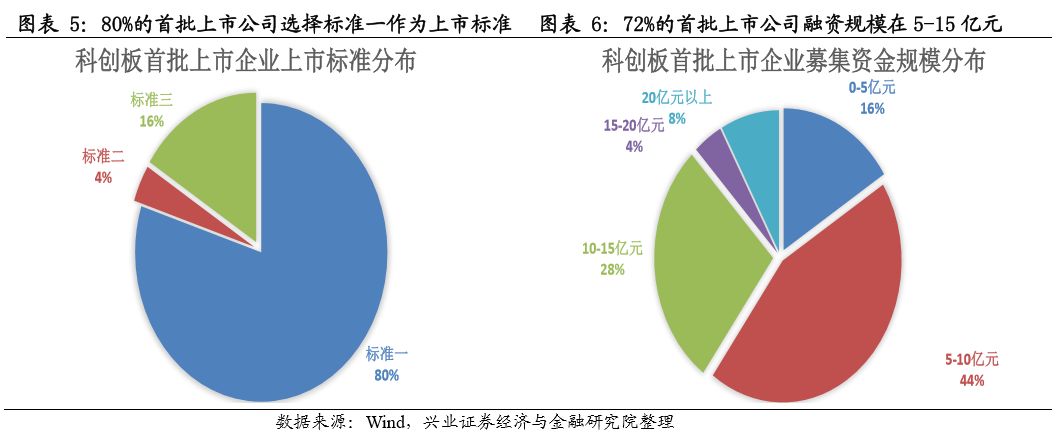

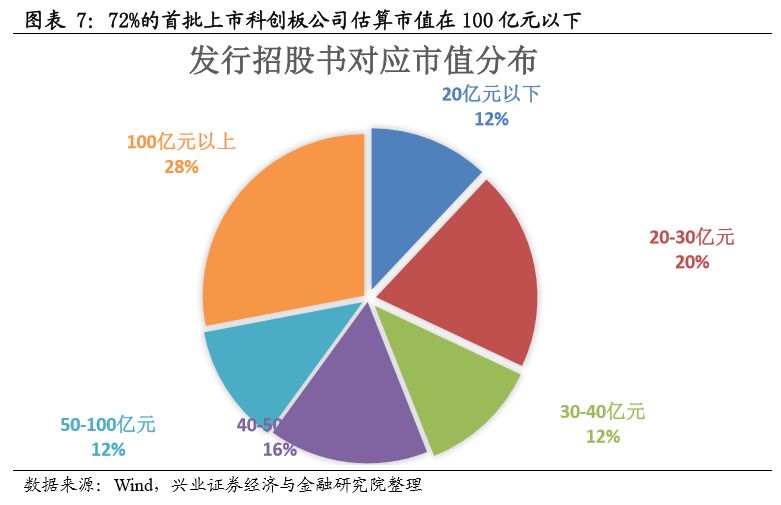

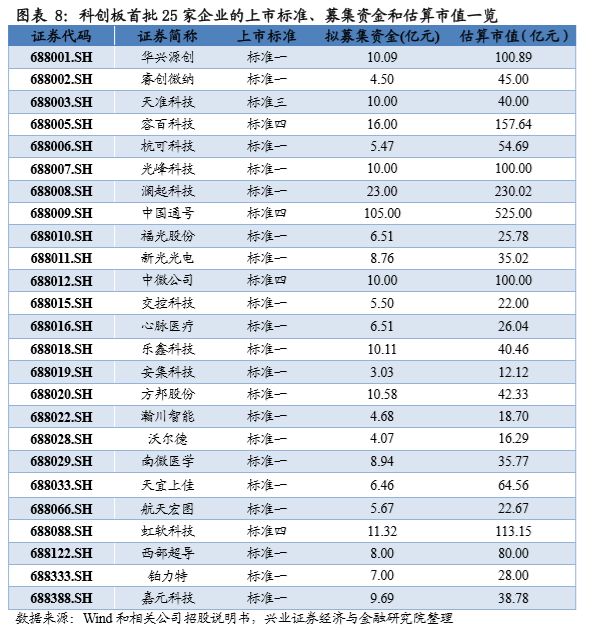

从上市标准、募集资金和估算市值来看,科创板公司具有明显“小”的特征,体现在80%的首批上市公司采用要求较为低档的标准一上市,融资规模在15亿元以下占比为88%,估算市值在100亿元以下占比为72%。

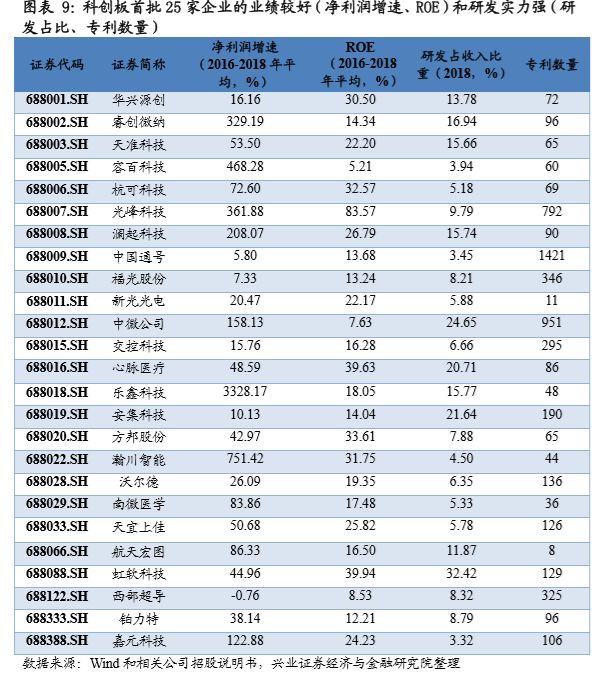

业绩维度上,88%的公司具备10%以上的净利润增速(三年平均值)和ROE(三年平均值),这表明科创板具备高度成长性。

从研发创新数据来看,科创板上市公司家家搞研发,家家有专利。

向前展望,研发驱动成为支撑科创企业成长性的核心因素之一。

风险提示:

企业上市进程低于预期,全球政经环境出现较大变化等。

报告正文

本文报告基于科创板拟上市的前25家公司,根据其招股说明书及相关上市信息对新股产业特征、发行特征、可比公司信息、上市标准、募集资金和估算市值以及业绩和研发数据等做出概要性分析和梳理,为投资者观察科创板投资方向提供参考。

在新兴产业关键细分领域不断努力的公司会受到科创板投资者持续青睐

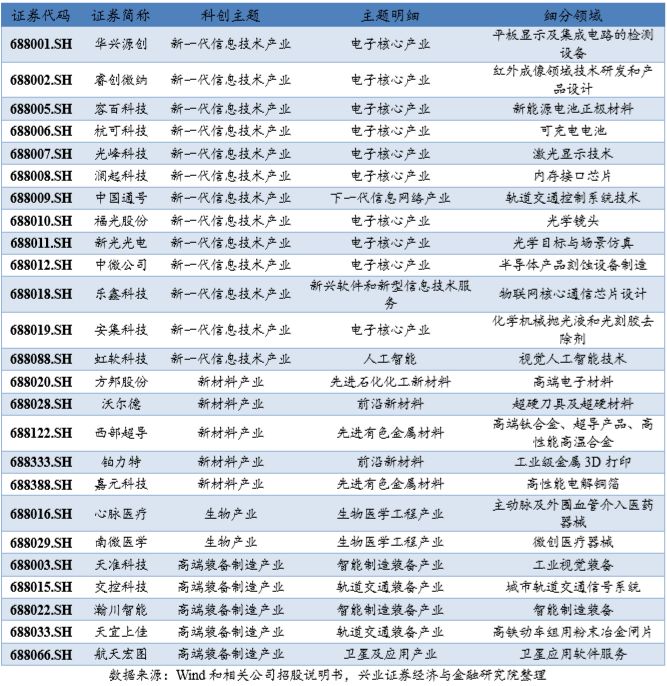

从科创板首批上市公司名单及其产业分布来看,首批上市的25家公司涉及到新一代信息技术关系、新材料产业、生物产业、高端装备制造产业等中国制造2025的关键领域,其中新一代信息技术产业公司达到13家,新材料产业5家,生物产业2家,高端装备制造产业5家,但是

综合来看同一科创主题的公司聚焦于不同的细分领域,细分领域的独特性将会成为价值创造的重要来源。

第一股华兴源创公司是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。

向前展望,在新兴产业细分关键领域不断努力的公司会受到科创板投资者持续青睐。

图表

1:

科创板首批25家企业集中在新兴产业领域,新一代信息技术产业占比达到52%,电子核心产业占比达到40%

相比主板上市,科创板首批上市公司有明显的发行溢价,但新股市场化定价将逐渐增强

首批上市公司新股发行特征:

发行渠道向网下转移,发行市盈率溢价高,网上中签率较高。

2018年沪深两市发行市盈率区间在6.5~31.86倍,中值为22.98倍,行业披露的市盈率区间为6.59~84.5倍,中值为31.42倍,这表明主板市场发行市盈率明显低于行业平均水平,在市场较弱环境下,新股发行难以获得投资者高溢价的估值评价。

但是反观科创板已发行的25家公司市盈率区间为18.80~170.75倍,中值为46.15倍,高于行业市盈率区间28.25~49.12倍和31.20倍的中值。

除了中国通号发行市盈率明显低于行业平均水平之外,其他公司发行市盈率均具有明显溢价。

图表

2:

首批上市公司的已申购结果表明大部分公司发行市盈率明显高于行业市盈率水平

科创板首批上市公司新股发行网上发行中签率相对较高,但网下发行占比超过70%意味着新股市场化定价将逐渐增强。

相比主板、中小板和创业板新股发行中网上发行占比为90%或100%,科创板企业网下发行占比普遍超过70%。

相比2018年主板、中小板和创业板市场新股发行中网上发行中签率中值为0.0373%(与2019年年初至今中签率不存在显著差异),科创板公司网上发行中签率为0.0551%(基于已申购的13家公司数据计算),出现较明显提升。

科创板新股发行主要渠道从网上转移到网下表明科创板公司更偏向于机构客户,更偏向于市场化定价,除了从网上到网下这一变化之外,我们关注到科创板新股网上发行中签率仅仅是略高于主板、中小板和创业板市场新股发行中签率。

网上发行占比大幅缩减同时,中签率未出现大幅上升,表明科创板新股市场化定价风格将会大大增强。

图表

3:

科创板首批上市公司新股发行向网下倾斜,网上发行中签率相对A股主板较高

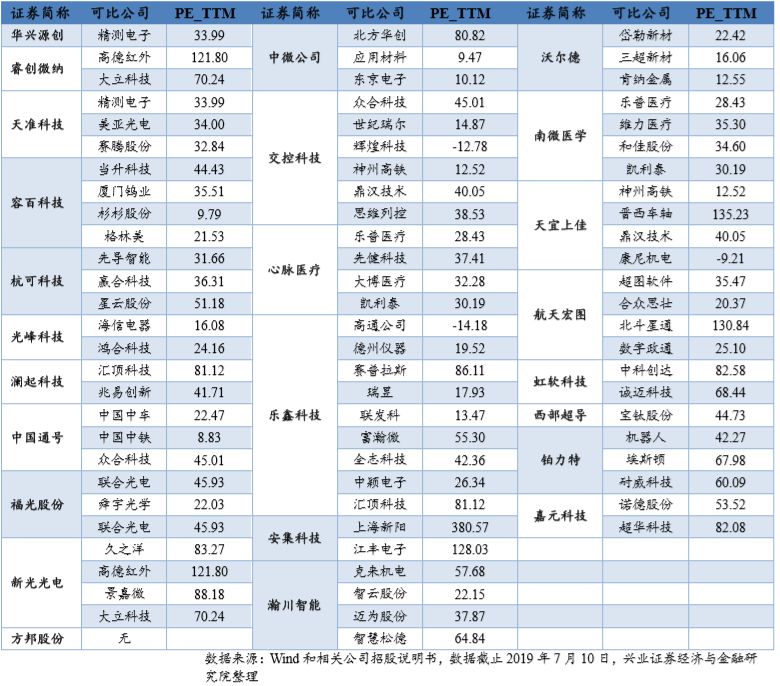

参考可比公司,首批上市公司市盈率具有较大的想象空间

以可比公司数量最多的乐鑫科技为例,其估值市盈率可参考空间从-14.18倍~86.11倍之间,这表明乐鑫科技上市后估值可以有较大的波动空间,这会随着投资者对乐鑫科技从事的物联网核心通信芯片设计细分领域市场前景、市场格局等因素的变化而存在较大想象空间。

图表

4:

科创板首批上市公司对应的可比公司及其估值水平

科创板公司具有明显“小”的特征

从上市标准、募集资金和估算市值来看,科创板公司具有明显“小”的特征。

80%的首批上市公司采用要求较为低档的标准一上市,融资规模在15亿元以下占比为88%,估算市值在100亿元以下占比为72%。

这些特征均表明科创板公司均具有“小”公司的特征。

研发驱动成长

业绩维度上,科创板首批上市公司具备较好的成长特征。

虽然科创板上市条件极大放松了对企业盈利的约束,但是我们观察到首批上市的25家上市公司中,88%的公司具备10%以上的净利润增速(三年平均值)和ROE(三年平均值),这表明科创板在规模“小”特征之外,还具备高度成长性。

从研发创新数据来看,科创板上市公司家家搞研发,家家有专利。

向前展望,研发驱动成为支撑科创企业成长性的核心因素之一。

商业模式成功是科创板企业在市场竞争中持续壮大的必要条件,但是足够强的研发创新能力和专利技术体现出来的竞争优势则是科创企业持续成长的充分条件。

4、风险提示

企业上市进程低于预期,全球政经环境出现较大变化等

。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。