一直关注我的同学都知道中国中免是我两年多来最重仓的股票,因为运气好的缘故,免税成为这几个月市场最热门的板块,我也因此获得了不错的收益。

关于中免的投资逻辑,我早在之前的两篇文章中做了详细的分析,两篇文章发布时中免的价格都在70+,并且对于当时的种种疑问和质疑,我也在留言区一一做了回应,同时还在各种直播、音频和文章里都反复说。

对于中免,我可以说是没有任何一点藏私了。

没看过或者忘记了的同学可以回去再复习一下——

《

从中国国旅暴跌说说免税店这门生意

》

《

聊聊眼下免税店这门生意

》

中免上涨的逻辑大家看完文章就明白了。但逻辑明白了,眼下这个价格很多同学却表示看不懂。最近我就收到不少同学关于中免的提问。这些问题归纳一下其实就是——

中免在现在这个价格是不是太高了?(还能不能买?什么时候该卖?)

可能因为之前写过文章,大家知道我重仓持有,所以都过来问我,那今天我就来回答一下这个问题。

首先要声明,中免是我持仓的股票,并且随时有交易计划。本文所有内容仅代表个人观点,不作为投资建议。

我从两个角度来回答中免的股价是不是太高了,一个是对

比行业内龙头公司

,一个是

从全球市场的角度看行业天花板。

先看

行业内龙头公司。

目前全球最大的免税商为瑞士的Dufry Group,根据东方证券研究所援引Moodie Daviit的数据,如下图所示,2018年,Dufry Group的销售额为近77亿欧元,折合人民币630亿。

2019年的数据这里还没有,2020年因为疫情影响数据也会失真,我们就假设2020年Dufry Group的收入相比2018年增长15%,达到725亿吧。

中国中免在2019年剥离非免税业务后收入为480亿人民币。

我们假设中国中免营收在三年内翻一倍,达到960亿,成为全球第一大免税商。

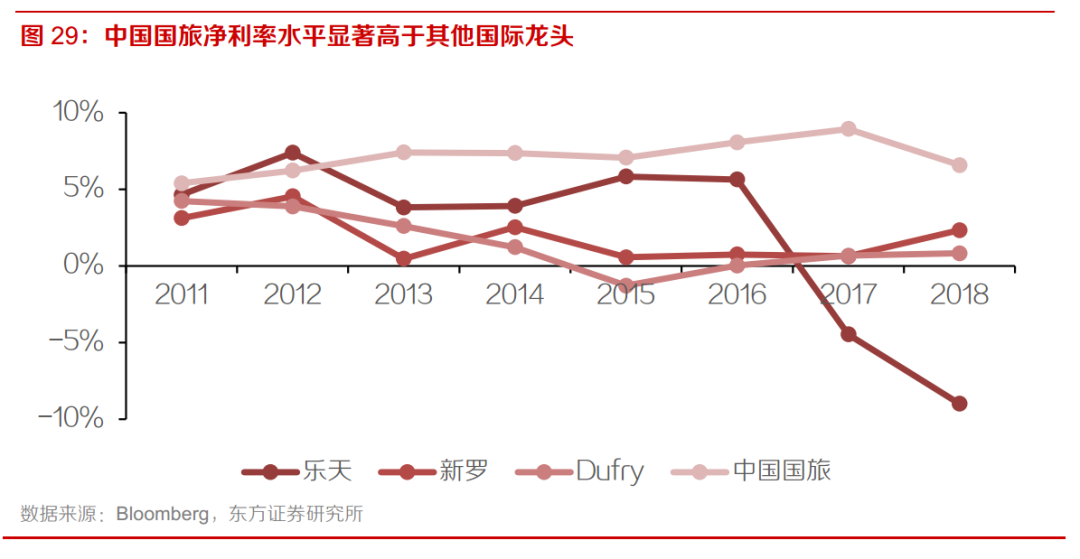

那么假设中免的净利率维持在10%——这是一个比较乐观的估计,因为全球最大的几家免税商净利率没有一个达到5%的,如下图所示:

那么3年后中免的净利润大概为96亿,就算之后中免还能保持不错的增长,给一个30倍市盈率,

那三年后的合理市值大概是近2900亿。

而目前中免的市值在4500亿左右,

超过3年后合理估值的1.5倍,肯定是不便宜的。

而且

我们的假设很多都是偏乐观的,

疫情之下,三年后收入真的能翻番吗?三年从老四变成老大真的那么容易吗?三年后净利率还能维持在这么高的水平吗?

这是对比行业龙头的角度,我们再来看

从全球市场的角度来看。

根据华泰证券研究所的数据,2018年全球免税市场规模为5000亿人民币左右,如下图所示,中国中免在其中占比8%,为395亿。

我们假设免税品市场每年以6%的速度增长,三年后到2023年,规模达到7000亿人民币。中国市场占比达到20%,为1400亿人民币,中国中免的国内市场份额保持现在的85%,那么三年后其营业收入为近1200亿。

还是按照10%的净利率估算,三年后净利润为120亿,给个30倍的市盈率,

三年后合理市值为3600亿。目前市值4500亿,还是不便宜。

同样的,

这个假设也是偏乐观的,

全球免税市场的增速、中国市场的份额扩张速度、中免在国内的份额能否保持,这些都充满了不确定性。

有的同学可能会说,躺赢君你这还是保守了,还可以更乐观一些,比如:

1.海南成为下一个某港,带来的销售收入是多少?不可估量。

2.市内免税店才刚刚起步,一旦相关政策放开,将迎来爆发性增长,毕竟全世界免税商的主要收入都来自市内店,而中免的收入还主要来自离岛店和机场店。

3.中国免税市场份额怎么可能只占全球市场的20%?要知道当年日本在泡沫经济的鼎盛时期,奢侈品销量可是占了全球的三分之二啊!