开宗明义,本报告所指的创投行业包括早期投资、VC和PE等三大板块。根据业务流程,创投行业可以简单分为募(募集资金)、投(投资)、管(投后管理)、退(退出)等四个环节,但对创投行业基本面和股价影响最大的是“退”,即实现“惊险的一跃”。当下, 退出环节正发生重大变化。

1.

退出渠道快速扩容:IPO 、并购重组、 新三板并驾齐驱

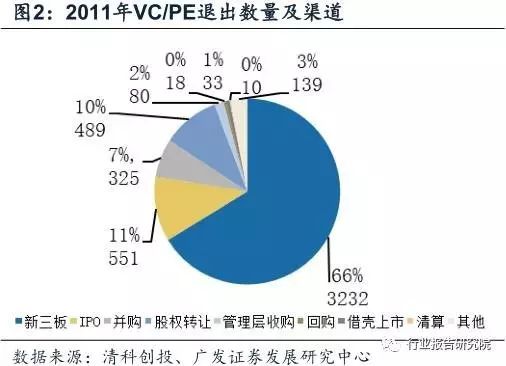

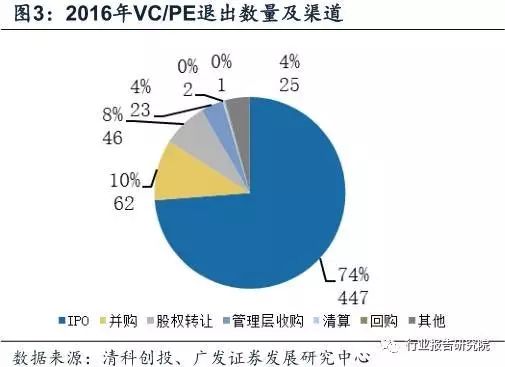

根据清科创投数据显示,股权投资的数量和格局已经发生重大变化。2016年VC/PE退出案例数量为4891起,是2011年VC/PE退出数量606起的8倍,退出渠道由IPO为主变成了以新三板为主。 我们认为,随着多层次资本市场建设的发展和IPO提速 ,创投行业迎来春天。

IPO

提速已成定势。

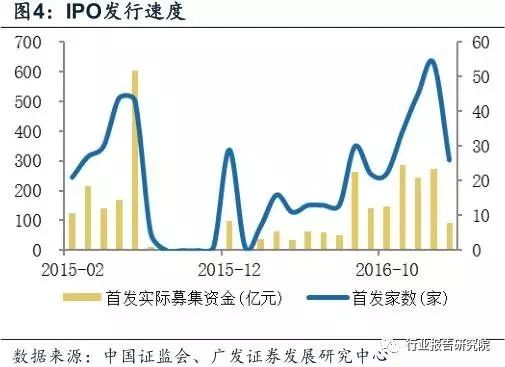

自2016年7月以来,A股市场保持平均每月35家以上的速度IPO。监管层一直强调脱虚入实、金融行业为实体经济服务的理念。在2017年的证券期货监管工作会议上,刘士余主席提出IPO节奏不因股指波动改变,要在最近2-3年解决IPO堰塞湖现象。并强调注册制与核准制不对立。我们认为,IPO提速已成定势,成为创投行业业绩向上的最大原因之一。

并购重组监管趋严,长期看数量和金额仍将维持高位。

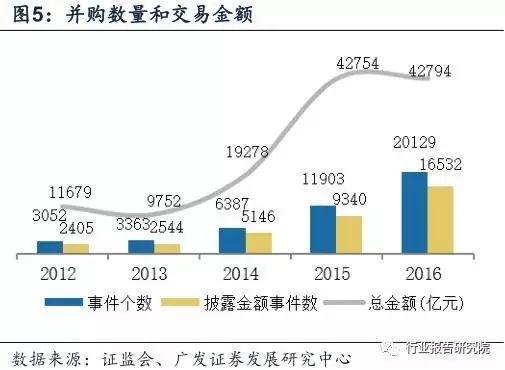

并购数量和交易金额逐年显著提升,2016年并购金额达42794亿元,并购数量达20129个。2016年9月以来,并购重组监管趋严,炒壳、“忽悠式重组”等现象将得到抑制,但对于上市公司业务发展有需求的并购重组,监管部门仍支持,我们判断长期看并购重组的数量和金额仍有增长空间。

通过国际投行对比,亦可见国内并购重组仍有广阔空间。

2015

年美国高盛财务顾问收入占投行收入比例达到49.4%,而我国投行业务龙头中信证券同期的财务顾问业务净收入占投行业务收入比重仅为18.5%。 我国并购重组业务发展空间广阔,我们看好并购重组退出渠道的发展。

转板+ 流动性向好预期,新三板有望成为最主要退出渠道。

当前新三板公司数量已突破万家。新三板地位再次升级,首次出现在政府工作报告中;刘士余主席也在监管工作会议中提出新三板是资本市场一道靓丽的风景线,应大力发挥新三板市场的苗圃功能。

虽然新三板是主要退出渠道,但囿于流动性不足,新三板退出效果欠佳。

未来,股转公司将围绕市场分层作出差异化制度安排、进一步在创新层内分出精品层,落实私募基金进入做市商队伍。新三板市场的流动性的转变将进一步成为创投行业最重要的退出渠道。

2.

退出环节对创投行业影响最大

退出顺畅与否决定创投企业经营业绩

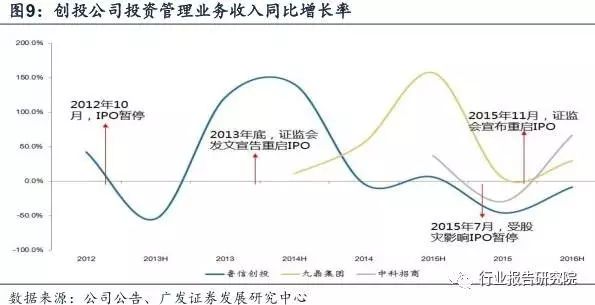

从创投行业发展历程可以看出,每一次创投行业的寒冬都是退出渠道收紧、每一次创投行业的春天都是退出渠道重启——创投的周期性基本由退出端决定。从创投行业粗放增长的典例来看,九鼎投资由距离退出最近的Pre-IPO发展起来。 退出端的变化直接影响创投行业的IRR和退出率。

IPO

暂停是创投公司的寒冬。

三家创投公司业务收入增长率的低点均出现在IPO暂停时期。2012年10月和2015年7月两次IPO暂停,分别拖累了创投公司2013年上半年和2015年下半年的业绩。

IPO

加速是创投公司的盛宴。

2014

年的IPO重启使得鲁信创投收入翻倍。2015年11月IPO重启带来的正效应也是立竿见影,三家创投公司2016年上半年收入增速都拐头向上。根据清科创投披露,VC/PE支持企业上市数量同比上升240.9%,高达75家,融资398亿元; VC/PE整体渗透率达51%,占147家企业的一半。

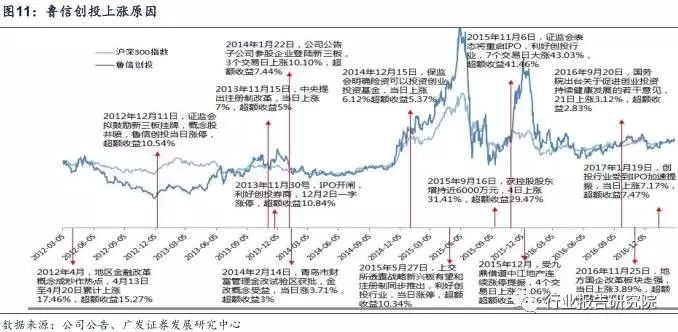

退出环节的利好对股价刺激最大

我们梳理了鲁信创投和九鼎投资股价波动的规律

。

当退出路径顺畅、退出方式便捷, 即整个创投行业退出基本面变好时,创投股票价格会受到明显的提振。

2012

年和2013年的新三板扩容,2013年和2015年的IPO重启,战略新兴板以及IPO提速都通过拓宽退出渠道对创投产生明显利好,创投股票都出现了较大幅度的上涨。

相比之下,其他方面对股价的影响不如退出端的变化大。

有关创投行业的政策刺激效果需要区别其影响力, 我们认为直接针对创投行业本身的政策刺激强。

2016

年9月20日《关于促进创业投资持续健康发展的若干意见》作为创投行业的顶层设计,直接刺激创投股票上涨,并均取得了显著超额收益。2014年12月15日保监会明确险资可以投资创投基金,鲁信创投当日有超过5%的超额收益。

创投公司投资的公司挂牌或上市,对股价有利好作用,但是这种影响较多地体现在资本市场温和扩张阶段。随着新三板不断扩容以及IPO不断提速,市场对于单个的退出案例反应渐趋弱化,直至几乎没有反应。

较为典型的例子是2016年九鼎的两个退出案例都使股价出现了较大幅度上涨,但2017年1月份九鼎参股的三家企业诚意药业、绝味食品、博士眼镜成功过会时,九鼎投资股价并未出现明显上涨。因此我们的结论是:在市场风险可控的情况下,创投行业退出端基本面的改善和重大创投行业政策将刺激创投股票上涨。

3.

美国经验:退出端改善对业绩刺激最大

美国创投退出渠道多元

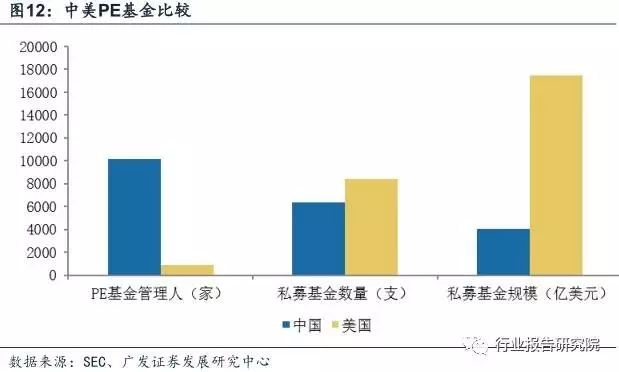

美国创投行业规模庞大,监管规范。

从总量和平均管理规模上看,美国创投行业体量庞大。根据SEC公布的2014私募基金行业统计报告,截止2014年12月底,美国共有创投基金8407只,是中国的1.32倍;总资产1.89万亿美元,是中国的4.3倍。美国管理创投基金资产超过20亿美元的机构有209家,是中国的5.65倍。

从监管层面看,美国最早拥有了健全的创投监管规则。

2010

年,美国《多德-弗兰克华尔街改革和消费者保护法案》施行,法案第四章要求创投基金资产规模超过1亿美元的管理人必须到美国证监会进行登记。一旦创投基金管理人不符合登记条件,将面临严重的法律责任,甚至被撤销登记,禁止从业。在健全的监管规则、严格地执法追责下,创投基金合规程度大幅提升。

美国创投退出机制完善,渠道多元。

美国拥有全世界最完备的创投基金退出机制,其在一级市场的退出方式有IPO、并购、股权转让等方式。完善的退出机制源于美国灵活包容、结构完善的四层次资本市场,可以满足不同规模和经营状况企业的多样化融资需求。

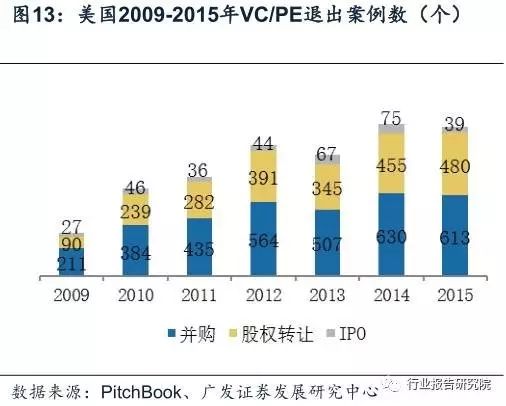

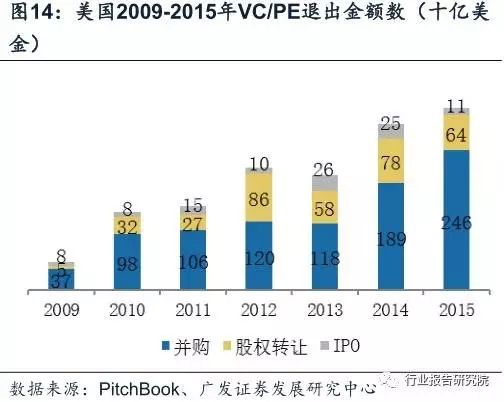

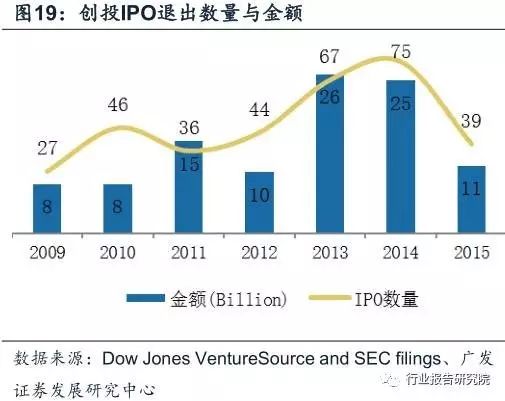

根据PitchBook 2016年的数据,2004至2016年间创投基金退出方式中公司并购为最主要的退出方式,占比始终超过50%,其次是二次收购,占比约40%左右,最后为IPO。

并购是美国创投主流的退出方式。

根据Wilmer Hale提供的数据,2016年美国并购市场规模为2.36万亿美元,维持高位。

根据Pitchbook提供的数据,2015年通过并购共完成退出金额2460亿美元,同比增长30.16%,占所有退出金额的76.64%,历年美国创投基金并购退出金额占比均超过50%。

IPO

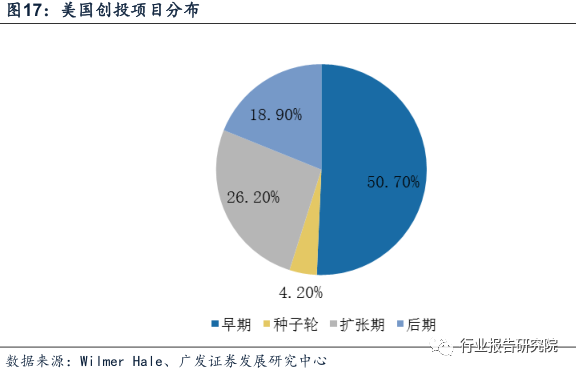

退出方式IRR平均高于21%,伴随着更高的收益,为什么多数创投选择并购退出的方式?我们认为,主要是由于:不同于中国大部分创投项目集中于后期,美国创投项目主要分布在早、中期,业务体量较小,更适合并购的退出方式;越是早期的创投企业越不愿公开参股项目的商业机密以及财务数据;

对于早期的企业来说被并购更有利于竞争,与IPO公开询价不同,并购项目对于创业公司来说更有议价权;由于多数美国创投深度参与投资项目的经营管理,更倾向于通过并购进行产业整合,愿意作为长期投资者获得收益。

IPO

容量稳步增长。

根据安永提供的数据,IPO市场容量在经过2015年的低谷后,容量恢复增长。2017年第一季度美国共进行了24项IPO,募集金额108亿美元,融资金额和IPO数量分别较上年同期增长了1380%和200%。

从创投行业退出端看,历年来IPO退出占比均小于10%。为什么IPO退出渠道收益高,占比却小?我们认为,主要有三个因素:美国创投时期分布后期项目最少,仅占不到20%。从退出难度看,IPO过程繁琐,难度最高。IPO存在通过时间以及收益率不确定的风险,根据Deal Pipeline提供的数据,2015年创投撤销IPO比例超过20%。

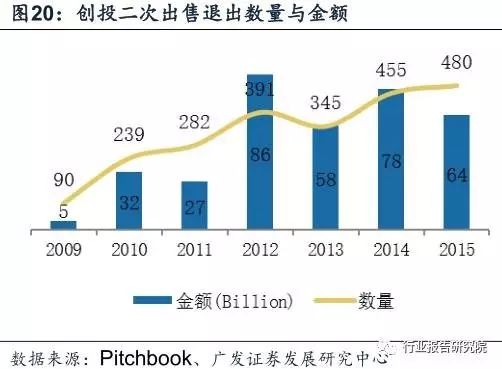

二次出售成为退出端扩容第二极。

二次出售又名股权转让,专指创投与创投之间的项目股权转让行为。我们发现,通过二次出售退出比例逐年上升。根据Pitchbook提供的数据显示,美国二次出售占创投基金退出比例从2009年的27%逐年增加至2015年的42%。

我们认为二次出售退出占比提升有三个主要因素:创投基金待投资资金(Dry Powder)逐年提升,有充足的资金进行投资交易,所以将转向同行收购优质项目。近年来全球低利率环境造就宽松的贷款条件,有利于创投基金通过融资方式交易。多数IPO撤回,并购无路的创投会寻求二次收购退出路径。

退出环节对创投行业业绩影响最大

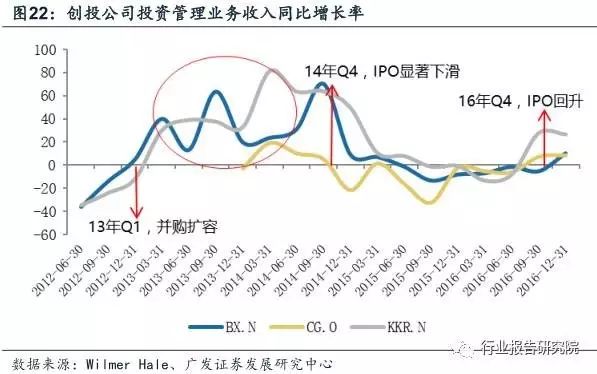

并购与IPO均是影响美国创投行业退出端和业绩的重要因素,均与公司业绩呈现正相关关系,并购是最核心影响的因素,IPO次之。2014年,并购市场退出金额为1.7万亿美元,同比增长68.25%。对应三家创投上市公司收入迎来大幅增长。细分来看,2014年Q4显示IPO已发生明显下滑,而对应创投公司2014年Q4收入仍有小幅增长。

并购市场企稳后,IPO发挥业绩影响作用。2015年后,并购市场维持高位,然而IPO市场惨淡,募集总额仅为去年同期的34%,拖累了创投公司2015年上半年的业绩。黑石与凯雷集团2015年收入均负增长。2016年Q4,IPO回升明显,带动三家创投公司业绩走牛。

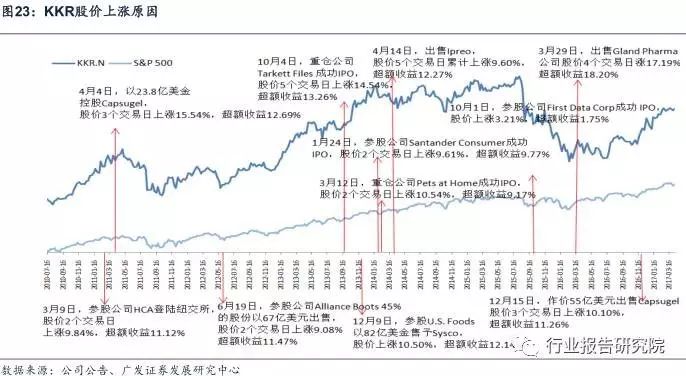

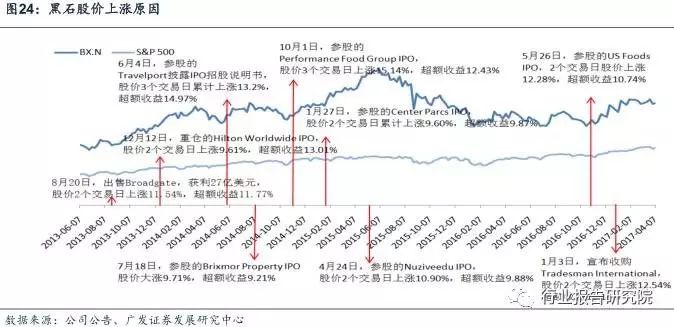

我们梳理了黑石集团(BX.N)与KKR的股价波动规律。我们发现:并购退出渠道顺畅,估值提升,刺激股价上涨。2013年-2014年并购渠道顺畅,KKR出售U.S.Foods, Ipreo,黑石出售Broadgate均刺激股价大幅上涨,产生超额收益。

IPO

退出渠道通畅时股价受IPO提振显著。2013-2014年IPO退出顺畅,撤回比例小,创投参股公司开启频繁IPO模式,同时创投股价启动主升浪。黑石参股的Travelport,Performance Food Group,KKR参股的Santander Consumer, Tarkett Files,Pets at Home上市均刺激股价大幅上涨,产生超额收益。

IPO

退出不顺时股价受单独项目IPO影响微弱。2015年IPO市场不振,创投公司IPO对于公司股价几乎没有影响。例如3月黑石重仓的Cement Co. Summit,4月KKR参股的GoDaddy成功IPO时,股价并未出现明显上涨。