7月19日,期货市场再现“乌龙指”,沪深300期货IF1708合约开盘一度触及3997点涨停点位,随后2分钟内迅速下跌至3611.6点,创2016年以来单日最大跌幅。

虽然“乌龙指”事件在期货市场已是屡见不鲜,一批“钓鱼单”守株待兔静候“乌龙指”,但这么频繁的发生还是让人匪夷所思。譬如7月以来一周之内就出现了2起“乌龙指”事件。而2017年以来至少发生了4起“乌龙指”,其中一起秒损3000万!

牛熊交易室和大家一起回顾一下2017年期指市场上的“乌龙指”事件!

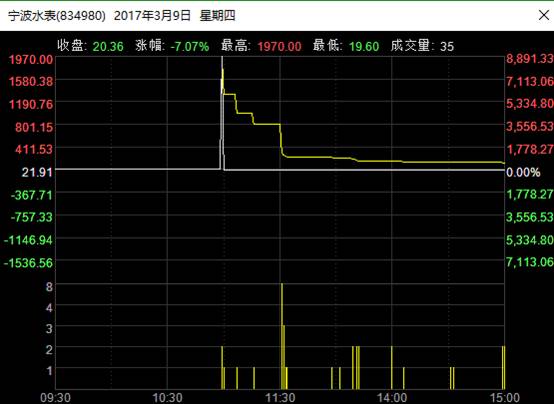

3月9日:新三板宁波水表“乌龙指”,亏损390万

3月9日,宁波水表以1970元的价格成交了2000股,而当时市场价格不过区区20.30元,根据时候披露的调查信息,原来是买方想以19.70元的价格下买单, 却误操作成了1970元,数据显示,新三板宁波水表亏损390万元,这也成了新三板成交价最高的一起“乌龙指”事件。

股指期货IF1708涨停开盘,最高触及1970点。

3月14日:上证50期指“乌龙指”,亏200万

3月14日,上证50期指主力合约IH1703盘中出现异动,指数出现闪崩后快速收回,最低报价2128.6,逼近跌停,成交量一度激增,1分钟内成交了211份。交易软件数据显示,在14时25分48秒,IH1703以2128.6这一价格成交了35份,性质是多平(指多头平掉手中多单,简单地理解相当于“卖出”操作)。在出现疑似“乌龙指”的报价后不到一秒,成交价立即返回2317.4,并慢慢恢复正常水平。

据上证50股指期货合约表显示,IH1703合约乘数为每点300元。上述35份多平最大亏损可达(2347.4-2128.6)*300*35=208.74万。

3月17日:中证500股指期货闹“乌龙”,损失近3000万

3月17日,中证500股指期货IC1706也曾瞬间涨停。当时的交易明细数据显示,有9419手超大手数买单用6939.6点的价格买入成交,几乎直接将期指推至涨停。成交数据显示,在涨停价6951点一共成交了261手。但仅仅半分钟后,股指期货IC1706便迅速回落,K线上形成了一个长长的上影线,而买家瞬间便损失了近3000万元。

业内人士指出,中证500期指的其他月份合约均交易常,没有剧烈波动,因此这次“乌龙指”事件基本可以推断为程序化交易的出错。

7月19日:沪深300股指期货“乌龙指”,损失200万

7月19日,沪深300期货IF1708合约早盘出现乌龙指,开盘一度触及3997点涨停点位后迅速回落,从分时成交来看,共有18手在该价位出现。换句话说,IF1708合约的买家在一秒钟内就损失了近200万元。

股指期货IF1708涨停开盘,最高触及3997点。

期货市场“乌龙指”事件频发,究其原因到底是什么?

中金所发布公告称,一个时期以来,股指期货市场运行总体平稳有序,流动性状况有所改善但仍不充分。期货市场“乌龙指”事件频发,主要是源于股指期货市场的交投不活跃、流动性差,一旦有一些所谓的止损、自动执行的指令,就会形成多米诺效应,导致市场出现所谓“穿透”现象。

“乌龙指”不是新鲜事,也必将持续那么监管者和交易所能做什么呢?监管机构和交易所应该自省,如何对交易机构的交易额度做有效的监控,如何在“乌龙指”发生后引入熔断机制切断后果的蔓延,保护其他投资者;交易机构当然应该反省如何提高风控,降低“乌龙指”的概率。

想了解更多的财经信息和投资策略,可添加牛熊君(ID:niuxiongjun)好友,加入投资理财交流群,与众多经验丰富的群友在线互动。