-

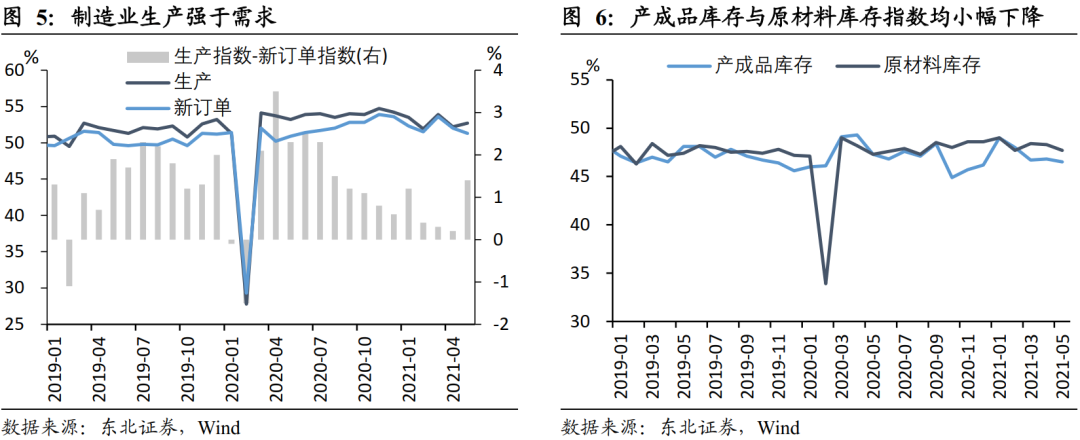

5月官方制造业PMI基本符合预期。生产端偏强,需求端偏弱,但二者均仍在扩张区间,制造业PMI整体表现平稳。

-

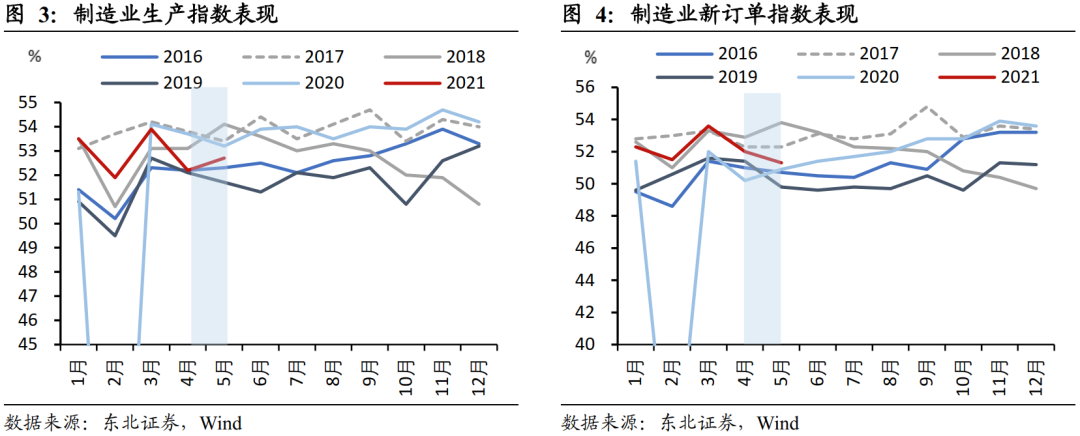

从PMI结构来看,供货商配送时间和生产指数为主要推动项,二者共同指向生产端的走强。

-

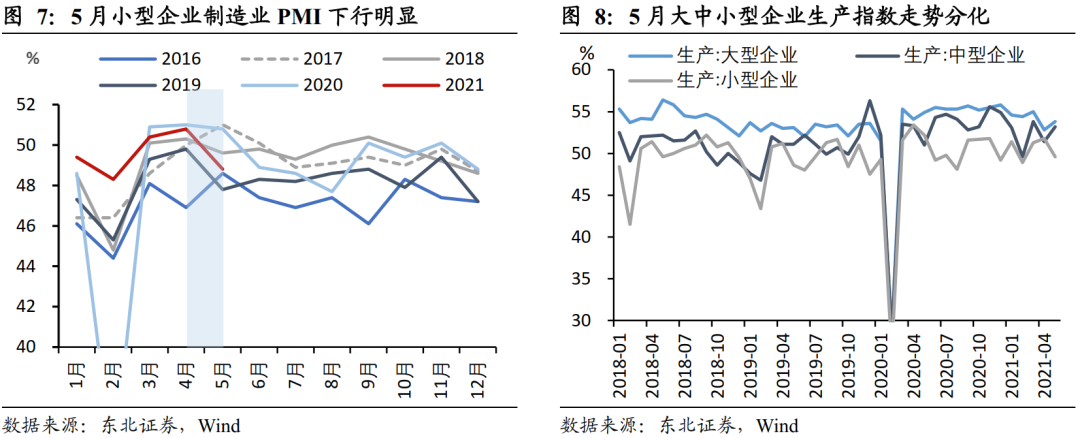

大中型企业景气度上升,小企业景气度下降,可能因为大宗商品价格持续高位运行,加大了中下游行业生产经营压力,大企业凭借对上下游较强的议价能力与抗风险能力,表现较好,而小企业则受到的冲击和影响较大。

-

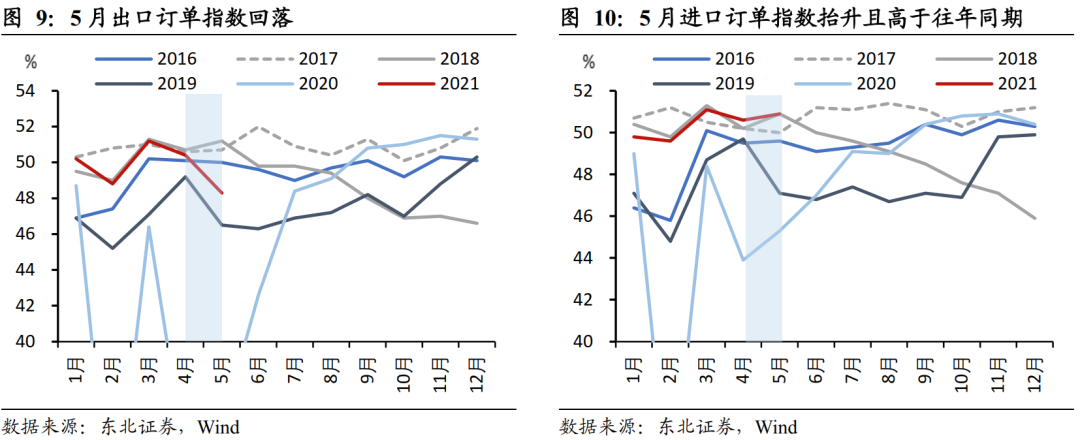

5月份新出口订单指数重回收缩区间。汇率是否为主因?还需要在实际进出口数据公布后进一步确认。而进口景气度上行了0.3个百分点至50.9%,则可能受到人民币升值的提振。

-

我们认为人民币汇率的单边快速上行将难以持续。我们在此前报告中多次指出了人民币升值的必要性和可能性,而事实上人民币也如我们判断一样出现升值。但近期人民币升值速度过快,短期内可能超调。作为国际间资本和贸易流动的核心因素,汇率的过快波动不符合国家的稳定要求。所以近期人民币升值势头将暂缓,进入震荡区间。

-

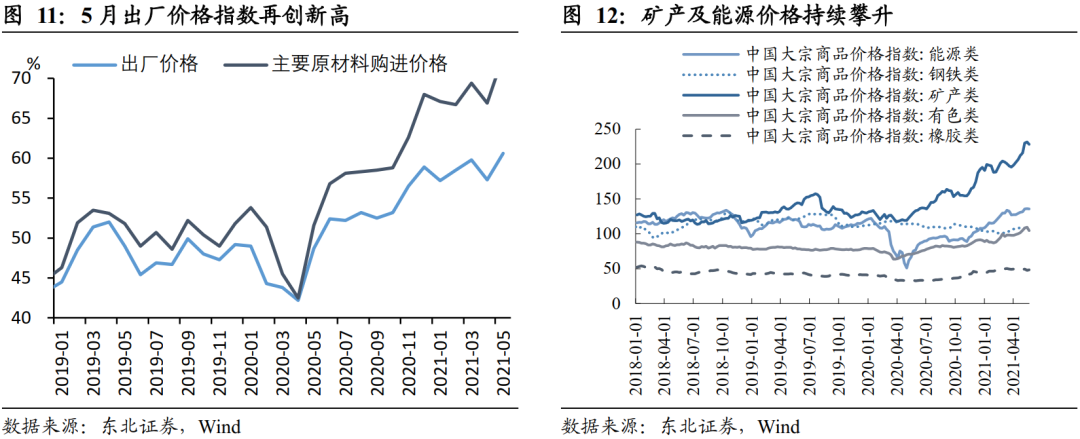

原材料及出厂价格指数在4月短暂回落后,5月再创新高,指向5月PPI上行压力不减。但同比增幅应为年内顶部。

-

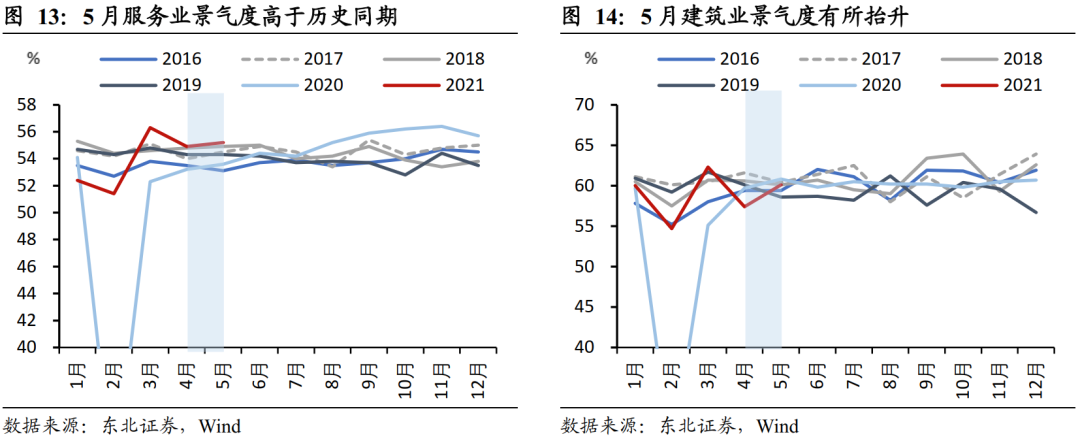

后疫情时代随着疫情防控措施的进一步放松,以及五一黄金周的影响,5月服务业保持高景气。建筑业商务活动指数上升2.7个百分点至60.1%,企业新签订工程合同量明显增加,劳动力需求上升,建筑业扩张动力增强。

风险提示:

国内疫情扰动

。

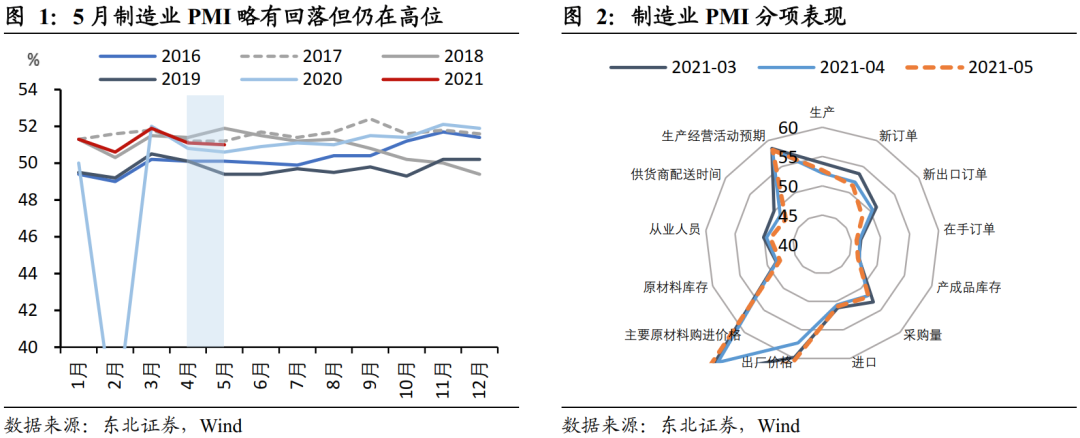

中国5月官方制造业PMI为51.0%,预期51.1%,前值51.1%。

中国5月官方非制造业PMI为55.2%,预期55.1%,前值54.9%。

中国5月官方综合PMI为54.2%,前值53.8%。

5月制造业景气度产需分化,生产端偏强,需求端偏弱,但二者均仍在扩张区间,制造业PMI整体表现平稳。

总量上来看,5月制造业PMI指数较上月下降0.1个百分点至51.0%,但扩张速度较历史同期依然不低,表明制造业仍在扩张通道,经济恢复进程依然整体稳定。而从其结构来看,供货商配送时间和生产指数为主要推动项,二者共同指向生产端的走强,分别较上月下降1.1个百分点(中国PMI中供货商配送时间为逆向指标)和上升0.5个百分点至47.6%和52.7%。新订单指数、原材料库存指数、从业人员指数则成为制造业PMI的主要拖累项,指向需求端偏弱,三者分别下降0.7、0.6、0.7个百分点,至51.3%、47.7%和48.9%。

此外,从库存角度来看,原材料的被动去库存也侧面印证了5月生产的旺盛,

5月采购量指数较上月提升0.2个百分点至51.9%,但原材料库存指数却下降0.6个百分点至47.7%。

从具体行业情况看,农副食品加工、食品及酒饮料精制茶、黑色金属冶炼及压延加工、通用设备、铁路船舶航空航天设备等行业生产指数均高于上月,且处于54.0%以上的较高景气水平。此外,高技术制造业PMI连续三个月上升,本月为55.2%,位于较高景气区间,产业保持较快增长态势。高技术制造业生产经营活动预期指数升至高位景气区间,为61.5%;同时,高技术制造业从业人员指数连续三个月保持在51.0%以上的扩张区间,表明高技术制造业企业用工持续增加,对未来市场发展信心充足。

大中型企业景气度上升,小企业景气度下降,可能因为大宗商品价格持续高位运行,加大了中下游行业生产经营压力,大企业凭借对上下游较强的议价能力与抗风险能力,表现较好,而小企业则受到的冲击和影响较大。

总体来看,大中企业制造业PMI保持在景气区间分别上行0.1和0.8个百分点至51.8%和51.1%,而小型企业则下行2.0个百分点至48.8%,重回收缩区间。具体来看,大中型企业生产指数分别上行1.0和1.8个百分点至53.8%和53.2%,表明制造业大、中型企业生产保持增长势头。而小型企业生产指数大幅下行2.2个百分点至49.6%,反映出制造业小型企业发展承压。

新出口订单指数回落,可能与4月以来的人民币升值有关,但仍需观察。

5月份新出口订单指数下降2.1个百分点至48.3%,重回收缩区间。汇率是否为主因?还需要在实际进出口数据公布后进一步确认。而进口景气度上行了0.3个百分点至50.9%,则可能受到人民币升值的提振。

我们认为人民币汇率的单边快速上行将难以持续。我们在此前报告中多次指出了人民币升值的必要性和可能性,而事实上人民币也如我们判断一样出现升值。但近期人民币升值速度过快,短期内可能超调。

作为国际间资本和贸易流动的核心因素,汇率的过快波动不符合国家的稳定要求。所以近期人民币升值势头将暂缓,进入震荡区间。央行提高了外汇存款准备金率,也是抑制外汇炒作、稳定汇率的做法。

原材料及出厂价格指数在4月短暂回落后,5月再创新高,指向5月PPI上行压力不减。

虽然5月大宗商品价格出现回落,但产业链的传导往往滞后,5月主要原材料购进价格指数和出厂价格指数分别较上月提高5.9和3.3个百分点,为72.8%和60.6%。

近期政策层频繁发声,多次强调做好大宗商品的保供稳价工作,预计会对未来上游原材料的进一步涨价出台调控措施,保证供需稳定的同时打击投机行为,大宗商品的整体价格上行趋势有望得到一定程度的抑制,5月份PPI同比增幅应为年内顶部。

从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业两个价格指数均高于73.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续三个月高于80.0%。

后疫情时代随着疫情防控措施的进一步放松,以及五一黄金周的影响,5月服务业保持高景气。

5月服务业商务活动指数较上月微落0.1个百分点至54.3%,但高于年内均值1.1个百分点,运行总体稳定。从行业情况看,在“五一”假期带动下,与长距离出行相关的铁路运输、航空运输、住宿等行业商务活动指数连续两个月高于65.0%;与居民消费密切相关的零售、餐饮、文化体育娱乐等行业商务活动指数均高于上月,且位于58.0%以上较高景气区间,消费市场呈现积极恢复势头。从市场需求和预期看,新订单指数为较上月提高0.7个百分点至52.0%,业务活动预期指数为62.4%,已连续4个月位于62.0%以上高位景气区间,表明企业对未来市场持续恢复的发展态势保持乐观。

建筑业商务活动指数上升2.7个百分点至60.1%,扩张速度重回正常区间。从市场需求和用工情况看,新订单指数和从业人员指数分别较上月提高1.4和2.0个百分点至53.8%和53.0%,表明企业新签订工程合同量明显增加,劳动力需求上升,建筑业扩张动力增强。

风险提示:国内疫情扰动。

完整正式报告请参见东北证券宏观研究报告

《

【东北证券宏观】滞未至,胀近顶——5月PMI数据点评

》

宏观分析师:尤春野

执业证书编号:S0550520060001

联系电话:

138 1748 9814