如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆/周尔双/朱贝贝/黄瑞连18217532383/严佳/罗悦

公司发布2020年三季报,2020前三季度实现营收171.18亿,同比+2.21%;实现归母净利润9.19亿元,同比+1.50%;扣非归母净利8.71亿元,同比+4.15%

Q3公司实现收入61.41亿元,同比+3.93%,归母净利润3.26亿元,同比+22.02%,略超市场预期

。公司Q3业绩大增的原因有:①下游地产链条复苏。2020Q3国内房地产开发投资完成额4.07万亿元,同比+11.83%,房屋新开工面积6.25亿平米,同比+3.91%,国房景气指数重回100。受益于此,2020年1-9月电梯行业总产量89.3万台,同比+4.6%,电梯行业景气持续改善。②随着国内“疫情”的有效缓解,受到冲击的房地产及基础设施建设正在迅速恢复,得益公司“4+1”行动,以及电梯产品的需求在二季度开始恢复性增长,公司2020Q3订单销量超预期。公司在7月份取得了“单月生产、发货、签约量均超万”的历史性突破,截至2020Q3末,公司的合同负债为153.27亿元,同比+2.1%,在手订单充足,短期业绩稳步增长可期。

2020前三季度综合毛利率16.56%,同比+0.02pct;净利率8.46%,同比+0.16pct

。Q3单季毛利率17.08%,同比+0.81pct;净利率8.31%,同比+0.93pct,盈利能力持续提升。2020前三季度期间费用率7.51%,同比-0.2pct,其中销售费用率2.43%,同比-0.69pct,管理费用率(含研发)为6.15%,同比+0.34 pct,费用率下降是公司盈利能力持续改善的重要原因。2020年前三季度经营性现金流净额为10.51亿元,同比+445.87%,主要是由于所属子公司本期销售商品流入增加,同时人工费用、税费等日常经营活动支出减少。

2015年以来我国电梯行业经历激烈的价格战,对企业盈利杀伤明显,当前在电梯企业盈利能力大幅减弱的情况下,行业已经不具备大幅降价的空间,电梯价格有望趋于稳定。需求端,旧楼加装电梯作为民生工作受到各地政府重视,将给电梯行业带来新的增量,同时考虑电梯更新、轨道交通、传统地产等领域电梯需求,我国电梯行业需求有望稳步增长,公司作为行业龙头将持续受益。

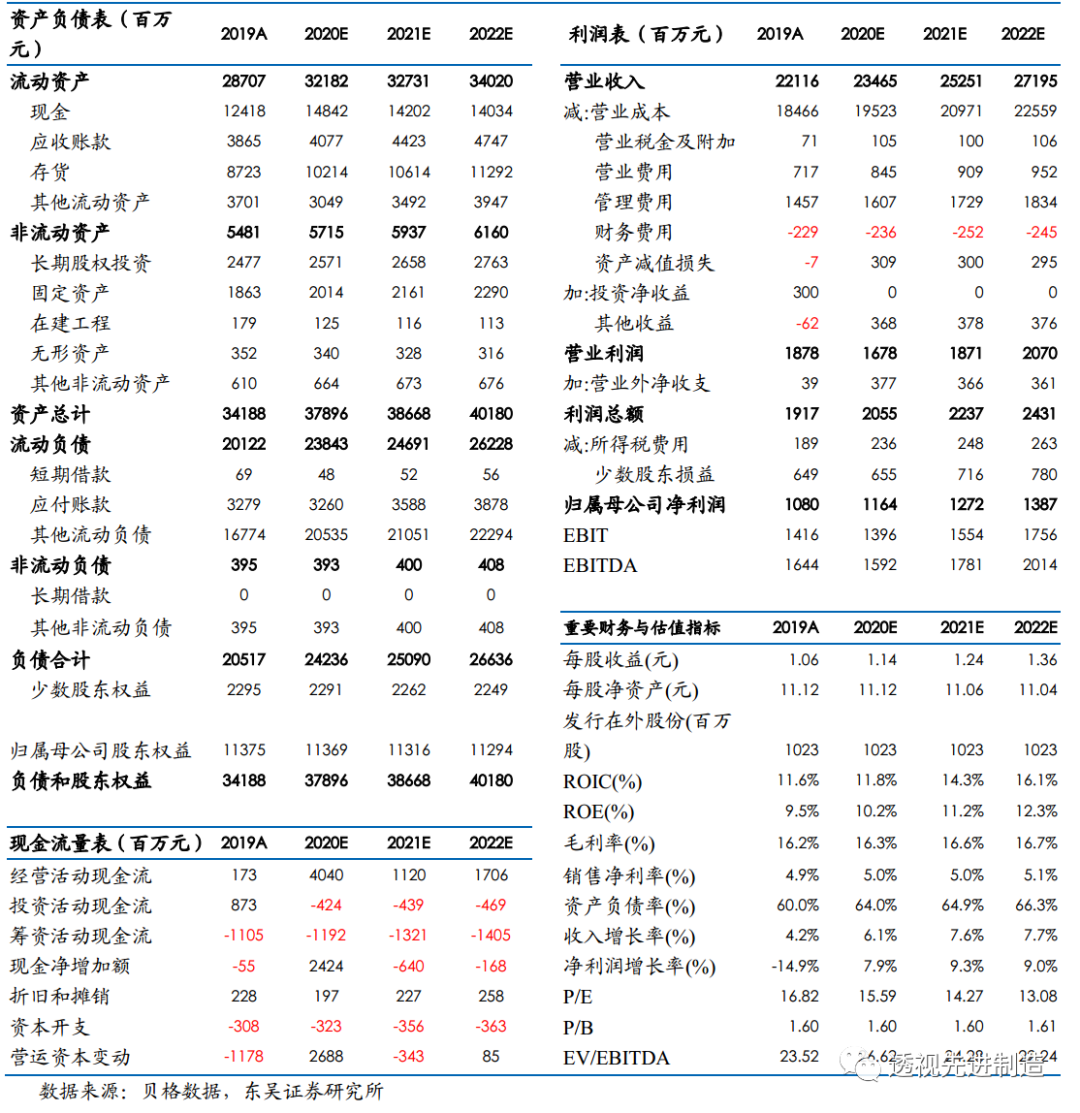

我们预计2020-2022年的净利润分别为11.64/12.72/13.87亿,EPS为1.14/1.24/1.36元,对应当前股价PE为16/14/13倍,给予“买入”评级。

上海机电三大财务预测表

东吴机械研究团队荣誉

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

陈显帆 东吴研究所副所长,董事总经理,大制造组组长,机械军工首席分析师(全行业覆盖)