来源:房屋屋(its-home)作者:凯风

近日,市场传闻称棚改或被全面叫停,也有传闻称国开行收回棚改项目地方审批权。

对此,国开行紧急回应称:

今年以来,开发银行严格执行国家有关棚改政策,配合地方政府依法合规开展棚改融资工作。据国开行提供的数据,截至5月末,开行今年发放棚改贷款4369亿元,有力支持了棚改续建及2018年580万套新开工项目建设。目前各项工作正在有序开展。

这一回应可谓中规中矩。但资本市场对此早已洞若观火,地产股已经连续两日暴跌。

其实,诸多信号都在说明,棚改或许不会取消,但棚改贷款一定会收缩,棚改货币化也会收紧,三四线城市的房价真的危险了。

1、四个危险信号:棚改大收缩

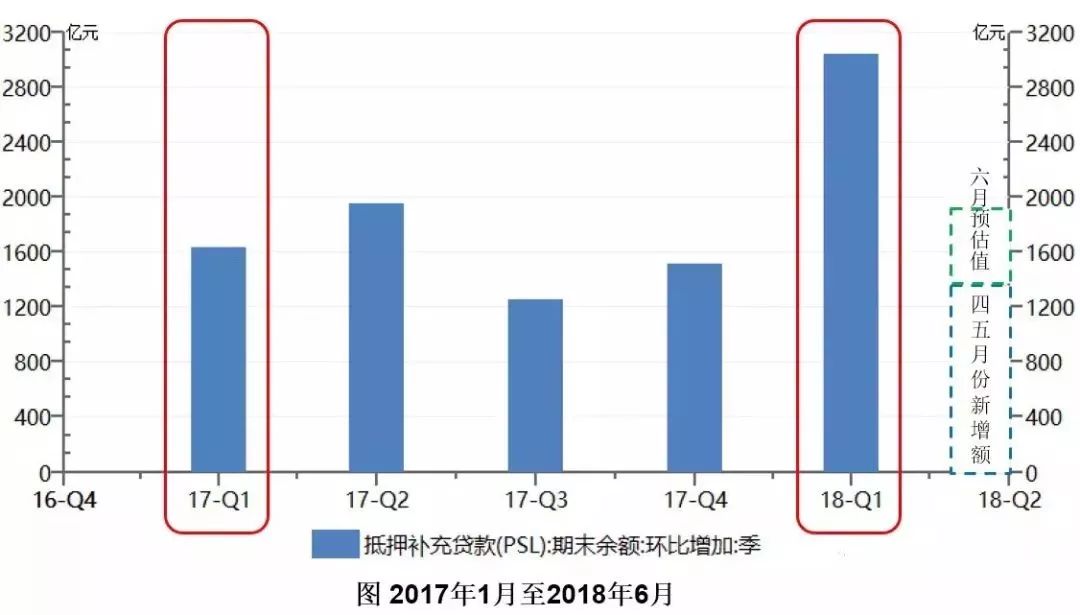

第一个信号是,棚改贷款(PSL)已经实质性收缩。

今年前三个月,PSL增量是3038亿元,相比去年同期几乎翻倍。这正是今年年初三四线城市房价持续暴涨的根源所在。

然而,结合国开行提供的5月末数据,不难发现,四五月份的PSL增量仅有1330亿元,即使加上6月份的预估增量,恐怕也只有2000亿元左右。这一数字不仅远低于一季度,而且与去年同期相比,同比增速几乎为0。

图表来源:奇缘经济笔谈。

显然,PSL贷款一旦收缩,棚改就失去根本的资金来源。

第二个信号,国开行项目审批权已经上收。

根据华尔街见闻报道,国开行棚改项目审批权上收,不是始于最近,而是从年初就开始执行。其执行口径是,新增项目谨慎受理,存量项目仍旧执行,但也要视具体情况来区分。

这句话的意思是,已经进行的棚改项目不会受到影响,但新增项目却要从严从紧。这意味着,大部分三四线城市的棚改项目都将面临严控。

第三个信号是,多地明确表示,将减少货币化安置的比例,取消对于货币化安置的奖励补贴。

山东首次取消货币化安置奖励,不再鼓励货币化补贴;

湖南则提出,商品住房库存不足、房价上涨压力较大的市县,要及时取消棚户区改造货币安置优惠政策。

广东则提出,控制棚改成本,实现收支平衡,因地制宜推进棚改货币化安置。

第四个信号是,全国百城库存已经跌回6年前,去库存已经完成任务。

根据易居房地产研究院发布的数据,百城住宅库存总量为42708万平方米,环比减少1.6%,同比减少8.2%。综合历史数据,当前百城库存规模已经跌回到2012年3月的水平

无论是一二线城市,还是三四线城市,楼市库存都不再成为问题。支撑去库存的种种政策,也没有理由再继续维持。

种种信号说明,支撑棚改的PSL贷款正在收缩,货币化安置将会失去源头之水,三四线的楼市扛不住了。

2、棚改式放水:三四线房价暴涨之源

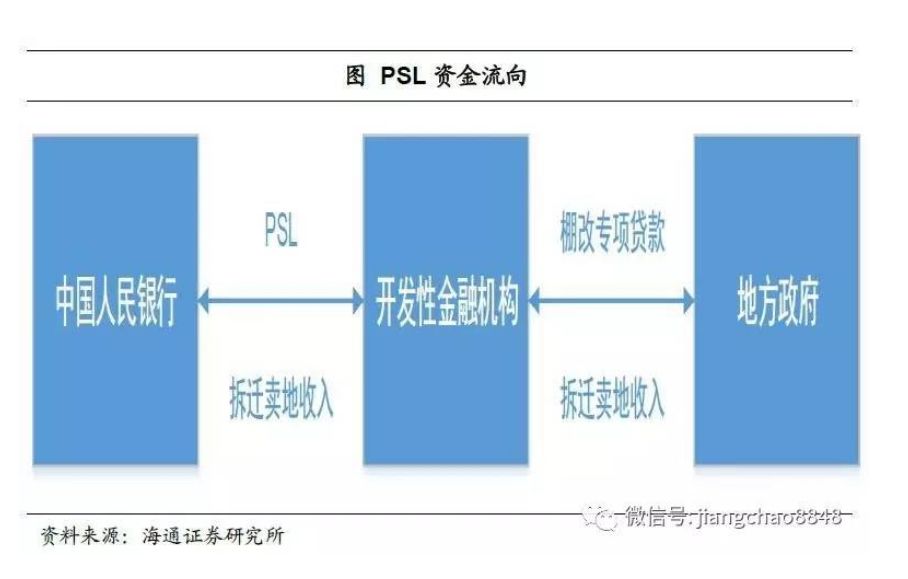

PSL之所以重要,是因为它是货币之水。为三四线城市的棚改提供了最基本的水源,进一步支撑了棚改货币化。

PSL,又名抵押补充贷款,是央行创新性的货币供应工具,提供的是基础货币,具有放水效应。

与降准的普惠式放水不同,也与麻辣粉(MLF)的滴灌式放水不同,PSL是典型的定向浇灌,目标是棚改,为三四线城市提供了源源不断的流动性。

这背后的操作逻辑并不复杂。

央行以低利率通过PSL向国开行等政策性银行提供贷款,国开行再利用这笔资金向地方政府发放棚改专项贷款,地方获得贷款之后,不仅有资金开启大规模的棚户区改造,而且还能用真金白银进行货币化安置补贴。

以往拆迁户都是拆一补一,拿的是实物补贴,如今货币化安置成为主流,拆迁户手握重金入市。大拆大建加上大补贴,从而彻底激活三四线城市的楼市,引发新一轮的全民抢房潮。

随着房价暴涨,地价随之抬升,三四线城市卖地收入随之抬升,于是就有了偿还贷款的能力。三四线城市,就此完成了从PSL定向放水到房价暴涨的自我循环。

可以说,只要房价不断上涨,地价不断上涨,卖地收入接连不断,这一循环就不会被打破。

然而,借了钱总要还的,棚改总会完成的,房价涨幅越大,市场风险就越大。一旦这一循环无法维持,三四线楼市就容易陷入多米诺式危机。

3、棚改货币化功过

必须要说明的是,棚改没有问题,问题出在棚改货币化。

棚改自08年开始启动,直到2014年,都未对房价产生多大影响。原因在于,当时的棚改多半都是财政支持的,是名副其实的民生项目。即使存在大拆大建,但拆一补一、实物补贴之下,市场供求关系不会突然异化。

然而,时间进入2015年,在去库存的名义之下,3年1800万套棚改大幕开启。同时,PSL定向放水,为地方政府提供了源源不断的资金来源,让各地一改实物补贴的传统,货币化安置从此登堂入室。

所以,只有棚改而无货币化安置,三四线城市的库存或许能够缓解,但不至于引发这一轮房价狂奔。

事实上,从时间表上看,2014年棚改货币化安置还不是主流,2015年逐渐增多,到2016年比例已经超过40%,2017年更是超过50%。在局部地区,棚改货币化比例甚至达到100%。