2021年12月中信金属股份有限公司(以下简称“中信金属”)申报沪市主板IPO申请获受理,由中信证券和中航证券联合保荐。2022年4月22日,证监会发布中信金属IPO申请文件反馈意见。

值得一提的是,中信股份是中信金属的控股股东,也是中信金属联合保荐人中信证券的第一大股东,中信股份在中信证券已发行股份中占比已达17.47%。

来源

:

中信金属

官网

来源

:

中信金属

官网

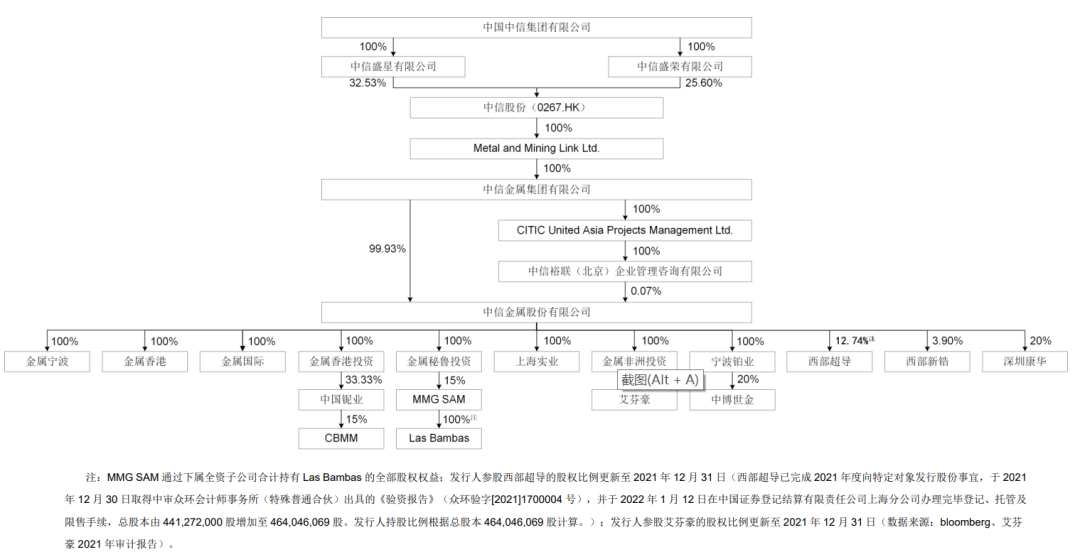

股权结构方面,中信金属集团直接持有其 99.93%的股份,并通过境内全资子公司中信裕联间接持有其0.07%的股份,合计持有100%的股份,为其控股股东;中信集团通过中信金属集团和中信裕联合计控制中信金属的100%股权,为其实际控制人。

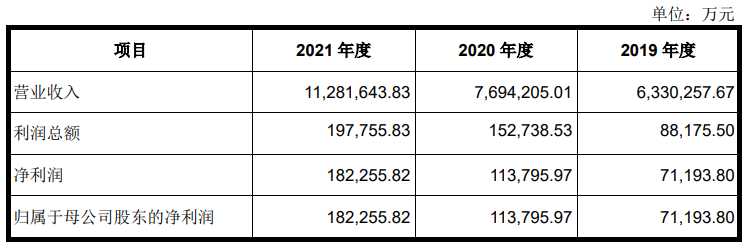

2019年-2021年,中信金属的营业收入分别为633.03亿、769.42亿元、1128.16亿元;同期分别实现净利润7.12亿元、11.38亿元、18.23亿元。

来源:招股书

来源:招股书

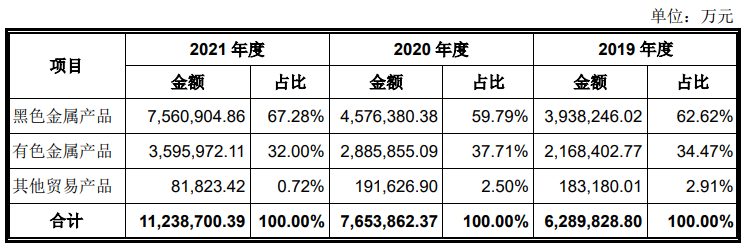

主营业务收入方面,黑色金属产品(以铁矿石和钢材产品为主)贸易业务收入占主营业务收入的比例分别为 62.62%、59.79%和 67.28%;有色金属产品(主要包括铜产品、铌产品、铝产品及镍产品)贸易业务收入占主营业务收入的比例分别为 34.47%、37.71%和 32.00%。

营收明细 来源:

招股书

营收明细 来源:

招股书

从营业成本上看,报告期内中信金属主营业务成本分别为612.17亿、747.81亿、1113.70亿。与此同时,存货成本占主营业务成本分别为98.91%、99.25%、99.37%。

主营业务成本 来源:招股书

主营业务成本 来源:招股书

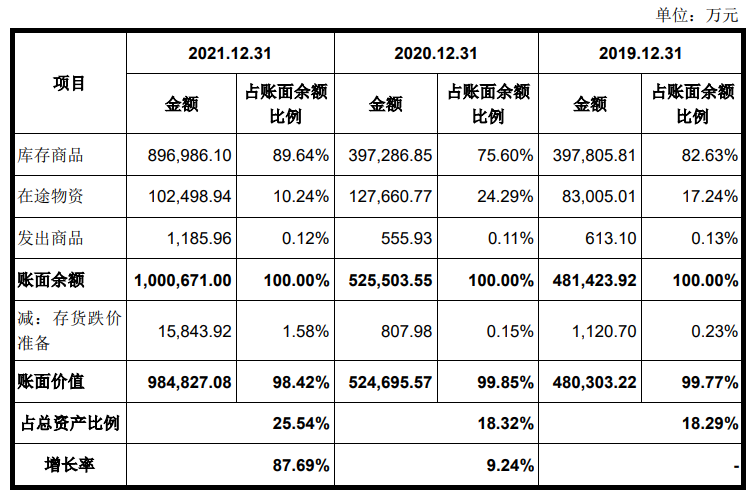

公司存货账面价值分别为 48.03亿元、52.47亿元和98.48亿元,其中存货商品和在途物资占账面余额为99.87%、99.89%、99.88%。

来源:招股书

来源:招股书

由于黑色金属产品中的钢材产品下游需求较大,为扩张业务规模,2021年中信金属相应增加存货采购,且同期相关产品价格升高,因此中信金属2021年存货较2020年末增长87.69%,这也导致了存货成本上升;

同时,有色金属产品中的铜产品当年新增重要供应商KK公司,从其采购的货物受当地海关和全球集装箱航运市场效率影响,尚未完成销售进一步导致公司存货、存货成本增长。

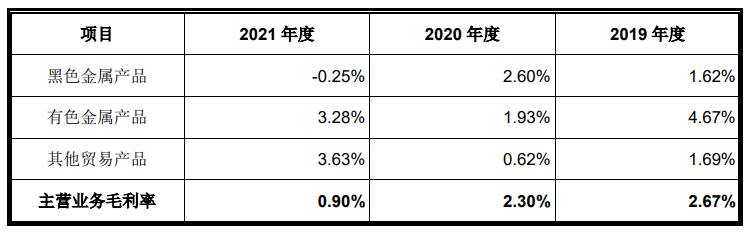

在同样破千亿的成本的制约下,中信金属的毛利及毛利率自然不会有多高。报告期内中信金属主营业务毛利率分别为2.67%、2.30%、0.90%。

毛利率明细 来源:招股书

毛利率明细 来源:招股书

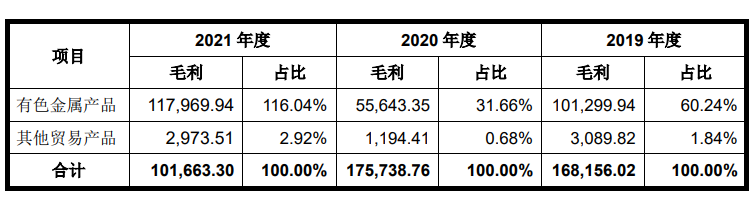

其中黑色金属产品毛利2020年度为11.89亿,到2021年骤降至-1.93亿。2021年度黑色金属产品的毛利率较2020年度下降了2.85%。

分业务毛利 来源:招股书

分业务毛利 来源:招股书

对此,招股书中称:黑色金属产品毛利率波动主要来自于铁矿石产品毛利率波动。

受钢铁产量限制和环保政策等影响,2021年7—9月铁矿石价格指数快速下降,下半年平均价格较上半年下跌较多,导致铁矿石产品毛利率下降。

黑色金属产品毛利占比下降,有色金属毛利占比就相应上升,2020年有色金属毛利占比31.66%,2021年占比116.04%,2021年度有色金属产品毛利率较2020年度上升了1.35%。

2021年疫情影响减弱,铜产品毛利率大幅回升所致。同时,2021 年铝锭价格上涨较多,且公司铝产品贸易业务逐渐成熟,促使铝产品毛利率有所增长,带动公司有色金属产品毛利率上升。

作为金属及矿产品贸易公司,中信金属产品本身业务技术含量低,具有周期性波动特征,面对上游矿山企业,公司定价能力弱;面对下游行业,公司的产品销量全依赖其需求。

宏观经济环境、市场供需情况、产业政策、税收政策、市场竞争、贸易摩擦等因素均可能造成价格波动。

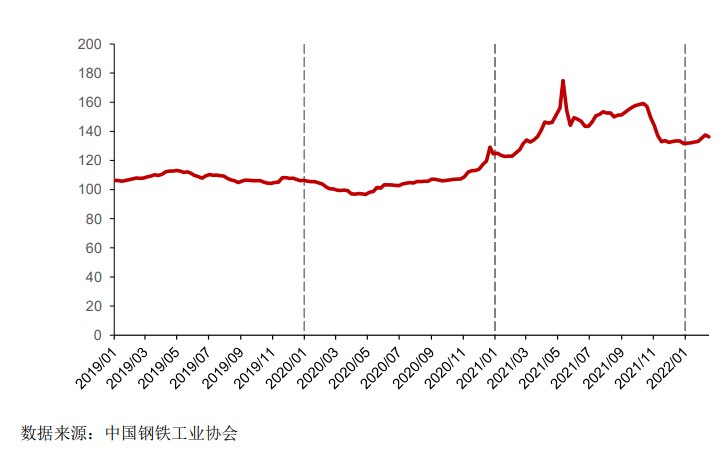

以中信金属黑色金属产品中的铁矿石产品为例。铁矿石产品定价基本采用基于普氏(Platts)指数的指数定价方式。该指数在宏观环境的影响下,波动较大。

来源:招股书

来源:招股书

例如2020年一季度受全球疫情影响,铁矿石市场需求有所减弱,价格呈现震荡下降走势,随着中国疫情得到控制,经济逐步复苏,铁矿石需求恢复。然而上游矿山受到疫情影响,铁矿石产量有所下降,加之游资炒作等因素,导致铁矿石价格从5月份起快速上涨。

2021年上半年在全球经济复苏以及货币宽松的宏观背景下,整个大宗商品市场价格整体上行,铁矿石在自身的基本面供需差以及品种结构性矛盾多重作用下,价格突破历史高位。

2021年6月中国开始压减粗钢产量,加之7月份中国零售和工业产出的增速均低于预测值,进一步推动三季度中国南方钢铁企业铁矿石需求下滑,使得铁矿石价格出现了历史性的下跌。

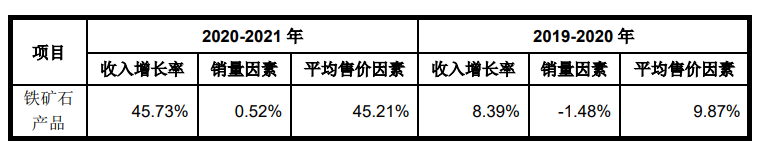

同期,中信金属铁矿石产品贸易业务收入增长主要受普氏价格指数波动以及铁矿石产品销量两方面因素影响,平均售价因素贡献远高于销量因素贡献。

来源:招股书

来源:招股书

2020年度,公司铁矿石产品贸易业务收入较2019年度上升8.39%,其中来自销量增长因素贡献为-1.48%,来自与普氏价格指数变动趋势一致的平均售价增长因素贡献为9.87%。

2021年度,公司铁矿石产品贸易业务收入较2020年度上升45.73%,其中来自销量增长因素贡献为0.52%,来自与普氏价格指数变动趋势一致的平均售价增长因素贡献为45.21%。

钢材产品则有所不同,其收入增长更多受到下游市场的需求的影响。国内钢材综合价格指数相对铁矿石价格而言,波动幅度相对较小。

来源:招股书

来源:招股书

2020年度,公司钢材产品贸易业务收入同比呈现持续增长趋势。2021年为应对疫情,全球主要经济体采取积极的财政政策和宽松的货币政策,导致市场流动性宽松,引起钢材产品等大宗商品价格上涨。

面对宏观环境的变化所导致的风险,多数企业应对宏观市场风险通常选择从上游入手,通过稳固上游产品的供给,提高资源获取能力,扩大行业内的竞争优势。嘉能可、托克等贸易集团均采用此类经营模式发展迅速。

中信金属也不例外。

2011年中信金属牵头中国宝钢、鞍钢、泰钢、首钢组成联营体,通过各自子公司出资设立中国铌业以19.5亿美元收购了位于巴西、全球最大铌产品供应商CBMM的15%股份,在此之前,中信金属就已经是CBMM在中国的独家分销商。

2014年8月,中信金属与五矿集团旗下五矿资源、国新国际投资组成的财团又收购了嘉能可旗下秘鲁Las Bambas铜矿项目,获得Las Bambas 15%的股权,其中,中信金属通过投资Las Bambas获得其每年产量26.25%的offtake权益。

2018年9月和2019年8月,中信金属通过金属非洲投资认购艾芬豪增发股份,完成后持股比例分别达到约19.50%和29.40%。截至2021年12月31日,金属非洲投资持有艾芬豪26.01%的股份。