作者:天风宏观团队

来源:雪涛宏观笔记(ID:xuetao_macro)

摘要:

正文:

去年9月至今,不少一二线城市甚至三四线城市(涿州、嘉善、廊坊、滁州、保定等)出台了房地产限购新政,也有部分二三线城市出台了所谓“筑巢引凤”的购房鼓励政策(武汉、济南、西安、青岛、南京等)。

各类新政出台至今已有半年左右,因城施策下各地房地产市场发生了不同程度的变化。我们通过对近100个城市房地产销售面积和价格数据的分析整理,直观展现出中国房地产市场的全景图。

一、销售面积深度收缩的一线和核心二线

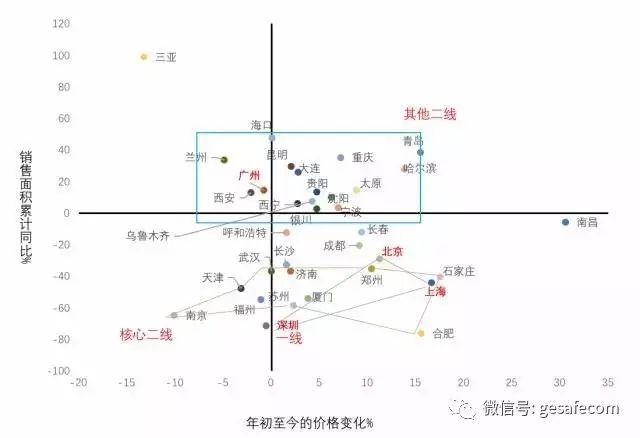

截止2017年4月,一二线城市整体来看,多数城市年初至今价格普遍上涨10%以内,部分城市年初至今上涨超过10%或下跌。累计同比销售面积有升有降,表现分化。一线城市中的北京、上海、深圳的新房销售面积同比收缩超过20%,其中北京下降28%,上海下降44%,深圳下降71%。北京和上海年初至今的房价涨幅超过10%,深圳房价年初至今负增长。

去年销售排名靠前的七个核心二线城市(南京、天津、武汉、郑州、石家庄、合肥、苏州)和三个一线城市(北京、上海、深圳)在散点图上区域重叠,都处在销售面积深度萎缩的区域,和普通二线城市表现出两极分化。

普通二线城市多集中在销售面积正增长、价格年初至今上涨10%以内的区域。有意思的是,一线城市里的广州在销售面积增速和价格变动上都更接近普通二线城市。广州年初至今价格持平,销售面积上涨14%。

图1:4月一二线城市新房销售面积和价格变化

资料来源:中指研究所,天风证券研究所

二、从二手房交易数据看一线城市的房地产市场

目前一线城市的新楼盘大多开在城郊和城市的非核心区,开盘价有时会受到行政指导,有时也会和能否取得预售证挂钩。这造成了一线城市的新房销售数据代表性差,波动性大,研究价值越来越低。有时统计局公布的房地产销售数据和我们感受到的不同,也是这个原因。

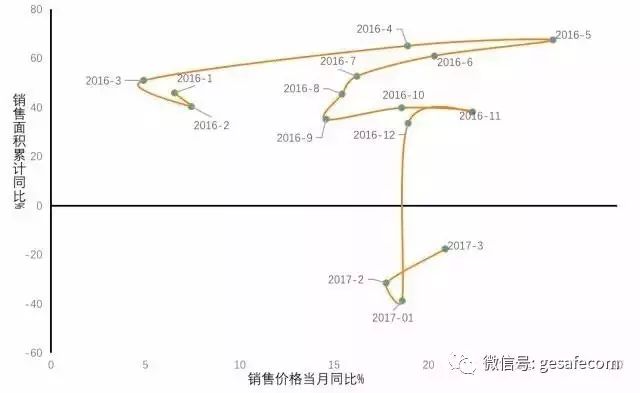

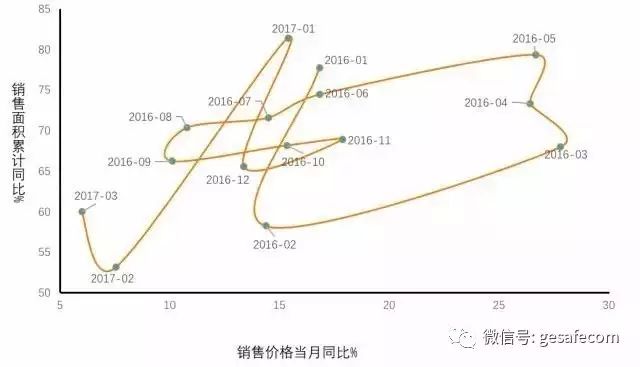

2016年,北京成交二手房27万套,成交新房只有8万套。二手房交易数据更能反映真实的一线城市房地产市场。因此,我们做了四个一线城市的二手房量价变化轨迹图,全面呈现一线城市房地产市场所处的状态。

图2:北京二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

从2016年初至今,北京二手房经历了两次比较明显的量价齐飞,一次是16年3月-5月,一次是16年9月-11月。16年11月后,北京认房认贷的限购新政起了作用。16年12月-17年2月,北京二手房价平量缩。17年春节之后,虽然北京二手房小幅缩量上涨,但是17年以来二手房成交面积已经连续负增长。

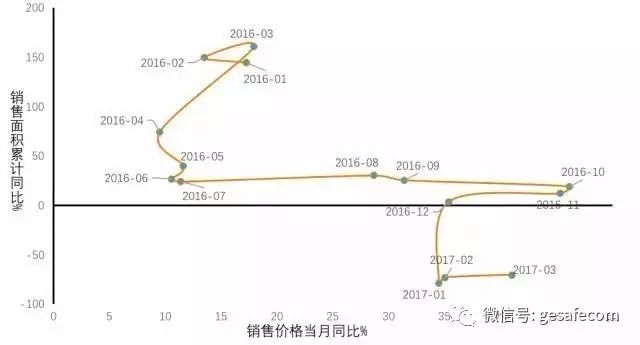

图3:上海二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

2016年上半年的上海二手房市场远没有同期的北京市场热闹。上海二手房交易量受到了“326新政”的冲击,在16年3月冲高之后量价回落。但16年下半年,尤其是16年7月之后,上海二手房交易价格持续快速上升。拐点出现在16年10月限购新政出台之后,16年11月-17年2月,二手房交易量价齐缩。和北京类似,17年春节之后上海二手房也小幅缩量上涨。但是在整个2016年经历了较大幅度的价量上涨之后,2017年的上海二手房交易面积也连续负增长。

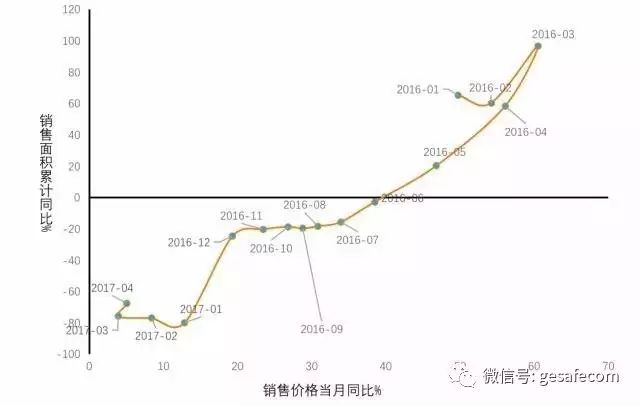

图4:深圳二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

深圳和上海类似,2016年3月交易量冲高后便量价回落。但深圳二手房交易的收缩没有出现拐点,16年3月-17年4月量价一路向下。16年6月之后交易量就开始了负增长。17年4月,深圳交易量同比-67%,价格同比5%。相比于北上的反复,深圳房地产市场的收缩路径非常明确,没有一点回头和拖沓。

图5:广州二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

广州和北上深的走势完全不同。16年经历了三次上涨,16年2月-3月量价齐升,3月-5月价平量涨,5月-9月量价齐缩,9月-11月量平价涨。17年1月,广州二手房再次量价齐升,但很快交易量出现萎缩。广州是一线城市中唯一没有出现交易量负增长的城市,但交易价格同比仅为6%,向深圳收敛,远低于北上。

整体上看,四个一线城市里,深圳的收缩最为坚决明确,北上交易量连续收缩,价格增速回落但有一定韧性,广州价缩但交易量有一定上涨。

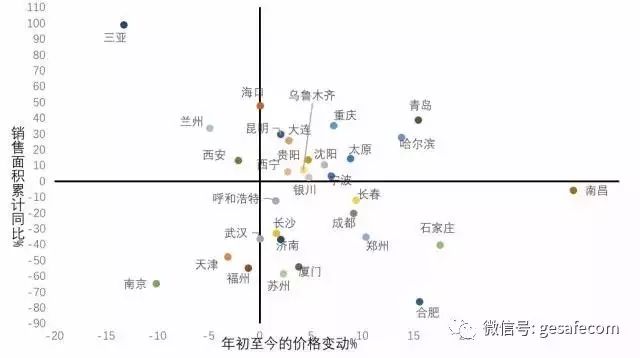

三、量价分化的二线城市

图6:二线城市新房销售价格和面积变动

资料来源:中指研究院,天风证券研究所

二线城市年初至今房价仍在普遍上涨,但销售面积分化。根据限购和未限购划分,能看出二线城市销售分化和限购政策有较大关系。大多数限购城市的销售面积下降,而非限购城市的销售面积持续增长,反映二线城市的房地产市场仍有一定内生动能,但在地产调控的大环境下开始走向分化。

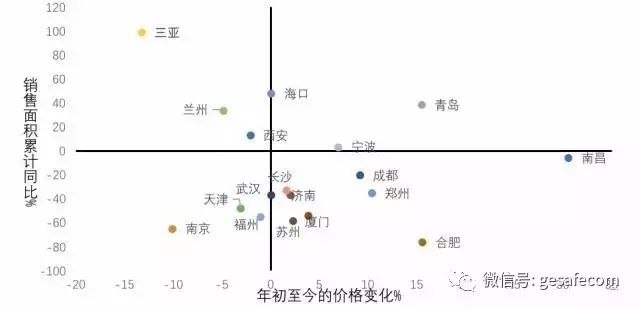

图7:二线限购城市销售面积和价格变动

资料来源:中指研究院,天风证券研究所

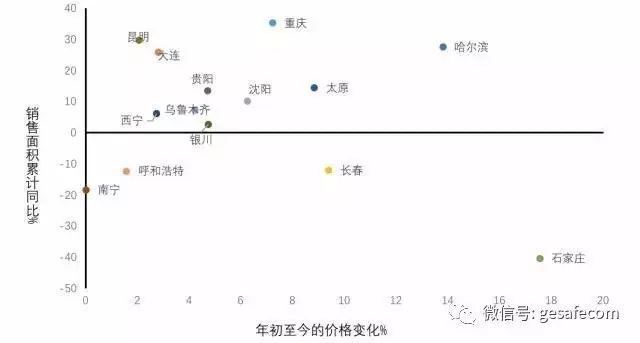

图8:二线非限购城市销售面积和价格变动

资料来源:中指研究院,天风证券研究所

四、余温渐退的三线城市

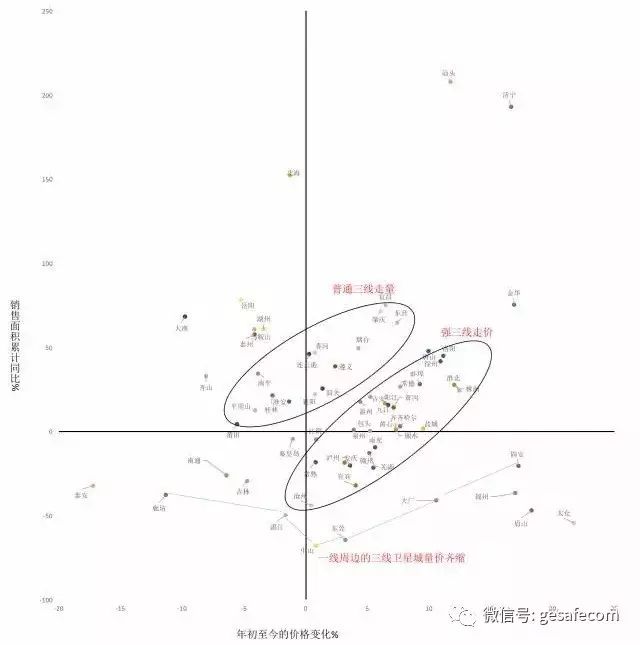

图9:2017年4月三线城市新房销售面积和价格变动

资料来源:天风证券研究所

整体上看,三线城市的销售情况接近于二线非限购城市,但三线城市的销售面积增速高于二线城市。三线城市中销售面积上涨的占多数,去年底开始的三线城市销售热余温未退。反映三线城市量价变化的散点图中,有两个区域集中了大多数的三线城市,这两个区域分别代表了三线房地产销售里的“走价”和“走量”两类城市。

部分一线城市周边的三线城市受限购影响销售面积已经大幅下滑(中山、东莞、湛江、大厂、固安、廊坊),这些一线周边的三线卫星城的表现和二线限购城市近似。

强三线城市(洛阳、株洲、温州、泉州等)年初至今价格上涨10%以内,销售面积整体上同比上升,强三线的表现和二线非限购比较近似。

大部分上涨的三线城市年初至今的价格涨幅仅在10%以内,部分城市价格下跌,销售以走量为主。从价格来看,三线城市逐渐趋向稳定。从一线周边的三线卫星城量价齐缩,到强三线走价和普通三线走量,三线城市正在逐步冷却。

五、中国房地产市场的收缩路径逐渐清晰

在货币信用收缩和大规模限购的影响下,房地产市场的收缩正在从一线城市和核心二线城市逐级向二三线蔓延。

房地产销售的价量变动呈现出一条清晰的收缩路径:一线城市—>二线限购城市+一线周边的三线卫星城—>二线非限购城市+强三线城市——>普通三线城市。

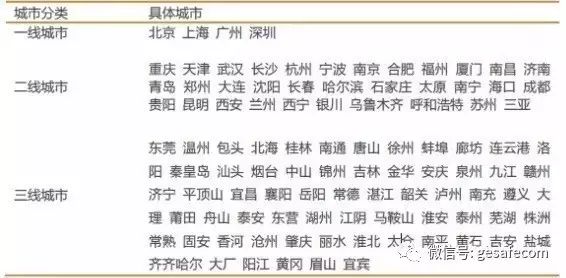

表1:各类城市划分

资料来源:天风证券研究所