文:韩其成/陈笑/罗楠

导读:

国君建筑韩其成团队认为:受益PPP/基建及地产投资回暖,2016年建筑行业总收入/净利润增速6.18/8.86%,扭转了2014~2015连续两年增速下滑趋势, 2017年园林PPP及一带一路有望持续爆发。

摘要

:

1、

受益于基建/地产投资回暖以及PPP模式加速推广落地,行业总收入/净利润增速结束2014~2015连续两年下滑反转向上,盈利能力和现金流大幅好转。

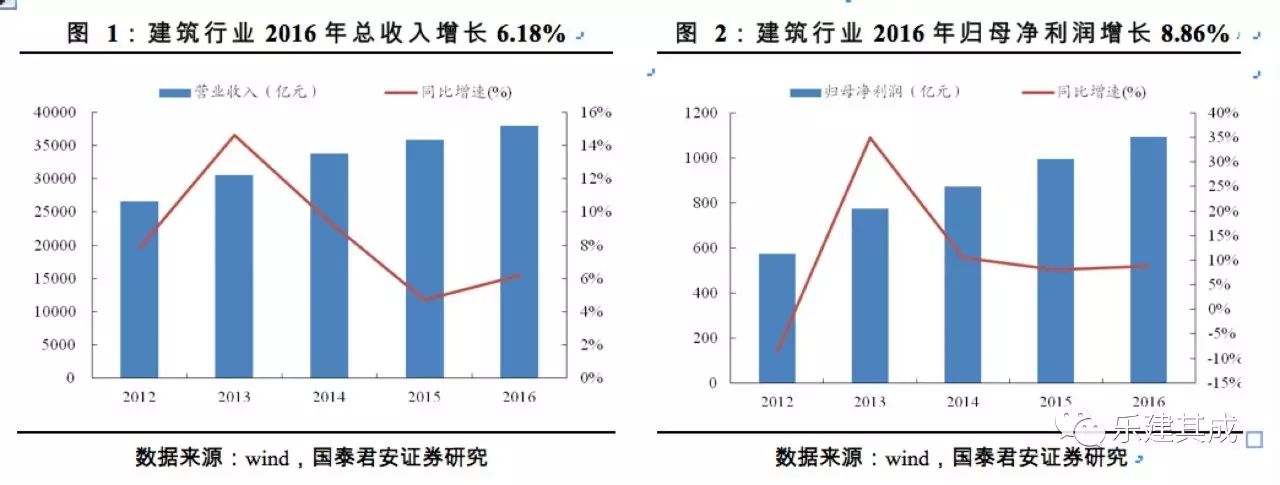

2016年初以来,企业订单/业绩普遍大幅好转,2016年行业实现总收入3.8万亿(+6.2%,较2015年增速+1.5pct),总净利润1094亿(+8.9%,较2015年增速+0.8pct)。“营改增”及市场竞争加剧导致行业毛利率降为11.2%(-1.4pct),净利率升为3.3%(+0.2pct),BT项目减少叠加企业加大回款促使经营现金净额占收入比升为7.3% (+1.5%)。

2、

行业分化明显,园林/钢结构/国际工程业绩增速/盈利能力最强,装饰装修迎来底部修复。

2016年,1)净利润增速前三:园林(+83.8%)/设计咨询(+22.7%)/钢结构(+17.9%),主因是PPP及生态环保/基建投资发力/国家对装配式建筑的推广,装饰幕墙(-10.1%)/专用工程(-12.4%)位列最后。2)净利润增速增幅前三:园林(+105.1pct)/设计(+21.9pct)/装饰(+9.7pct),随着地产投资回暖装饰板块经历充分出清后业绩迎来底部修复。3)净利润率前三:园林(11.6%)/设计咨询(9.8%)/国际工程(6.5%)。

3、

PPP改善了行业基本面,园林公司业绩普遍大幅加速/盈利能力提升/现金流改善,园林PPP龙头最显著。

2016年度,园林公司:1)净利增速均值(73%)同比+43 pct,其中棕榈股份(+306pct)/东方园林(+122pct)/铁汉生态(+46pct)业绩加速最显著;2)净利率均值(11.3%)同比+1.3pct,其中棕榈股份(+7.84pct)/东方园林(+4.98pct)/美晨科技(+3.61pct)提升幅度最大;2)经营现金净额占收入比均值(-5.01%)同比+4.02pct,其中文科园林(+31pct)/棕榈股份(+17pct)/东方园林(+11pct)改善幅度最大。

4、

一带一路公司盈利能力提升且海外订单饱满助推未来高成长性, 5月高峰论坛催化数万亿美元海外市场发展后劲足。

2016年度,一带一路公司: 1)净利增速均值15.5%,北方国际/中国铁建/葛洲坝业绩增速同比+35/3/0.5pct;2)净利率均值(5.4%)同比+0.6pct,中工国际(+3.1pct)/神州长城(+1.5pct)/北方国际(+0.65pct)/葛洲坝(+0.3pct)提升最明显;3)海外订单收入比均值3.2倍,中国中冶(4.6)/葛洲坝(4.1)/中国中铁(3.7)位列前三,葛洲坝/中国建筑PEG仅为0.39/0.54,成长性最佳。

5、

展望2017年,以业绩/估值为锚筛选投资标的,

1)PPP首推园林“八大金刚”:铁汉生态(首推)/棕榈股份(首推)/东方园林(首推)/美晨科技/蒙草生态/文科园林/云投生态/美尚生态;其他PPP:龙元建设/苏交科/中设集团;2)一带一路首推央企龙头:葛洲坝(首推)/中国交建/中国建筑/中国铁建/中钢国际/北方国际;3)央企改革推荐:中国海诚/中国中冶;地方国改推荐:隧道股份/山东路桥/安徽水利;4)事件驱动(增发价倒挂):东易日盛/神州长城;5)其他:杭萧钢构等。

6

、

风险提示。

PPP推进及落地不及预期、一带一路推进不及预期等

。

1.

行业整体:业绩加速/盈利能力提升,趋势向好

1.1.

2016年年报:业绩/盈利能力稳步提升,现金流明显改善

房地产投资回暖、基建投资发力、PPP模式加速推广落地促使行业总收入/净利润增速结束2014~2015年连续两年下滑,超11万亿PPP项目加速落地、基建持续扩张、国企改革持续推进、一带一路纵深推进等多重动力下2017年行业收入/净利润上行动力仍充足:

2016年度,行业总营收约3.8万亿元,同比增长6.18%,较2015年提升1.48个pct;总净利润约1093.87亿元,同比增长8.86%,较2015年提升0.82个pct。总收入/净利润增速结束2014~2015年连续两年下滑趋势,主要原因是“稳增长”逻辑下房地产投资筑底回升、基建逐步扩张、PPP模式加速推广并落地,带动行业整体收入/净利润增速迎来反转向上。

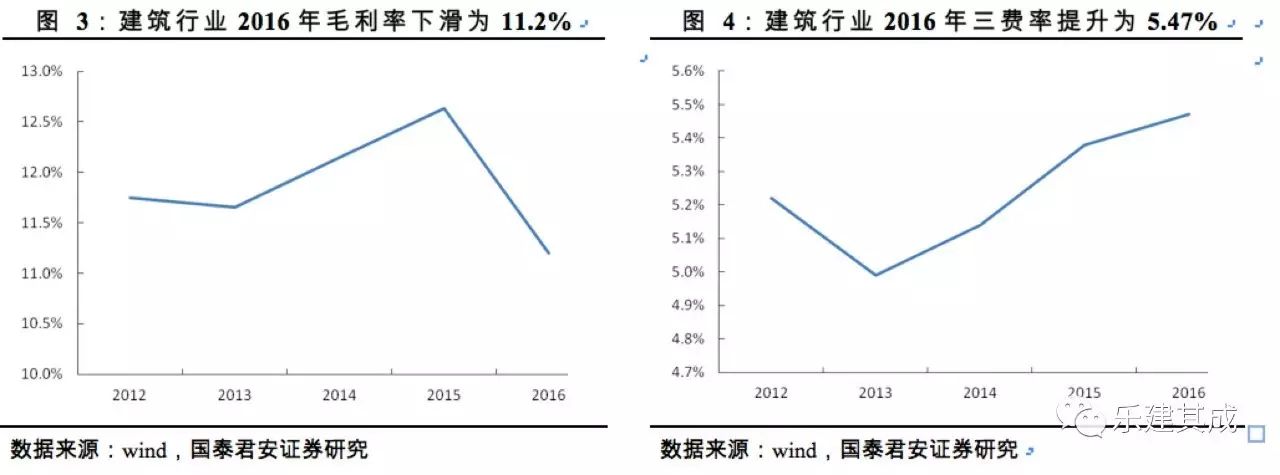

“营改增”、市场竞争加剧导致行业毛利率降低,企业市场拓展费用、员工激励等导致销售费用和管理费用增长并促使三项费用率提升。

2016年度,因“营改增”以及市场竞争加剧等导致行业毛利率下滑为11.2%,较2015年降低1.43个pct;市场竞争加剧情况下企业纷纷加大订单开拓力度等导致前期销售费用增长20.14%,企业内部员工激励、薪酬提升等导致管理费用增长10.81%,三项费用率为5.47%,同比提升0.09pct。

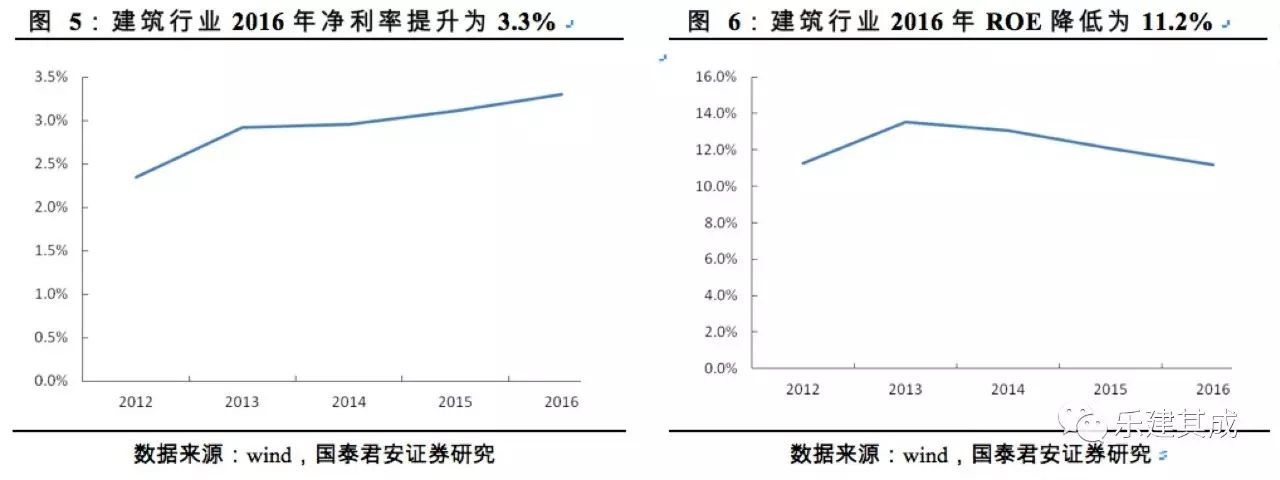

PPP/生态环保/一带一路等推动行业净利率提升,园林工程提升2.49pct、国际工程提升0.93pct表现最明显,ROE略有降低。

2016年度,PPP模式、生态环保、一带一路等快速推进等助推园林工程/基建/国际工程等板块净利率明显提升并带动行业整体净利率提升为3.3%,较2015年提升0.2个pct;行业整体ROE为11.2%,同比降低0.9个pct,可能是政府倡导去杠杆趋势下企业负债率降低所致。

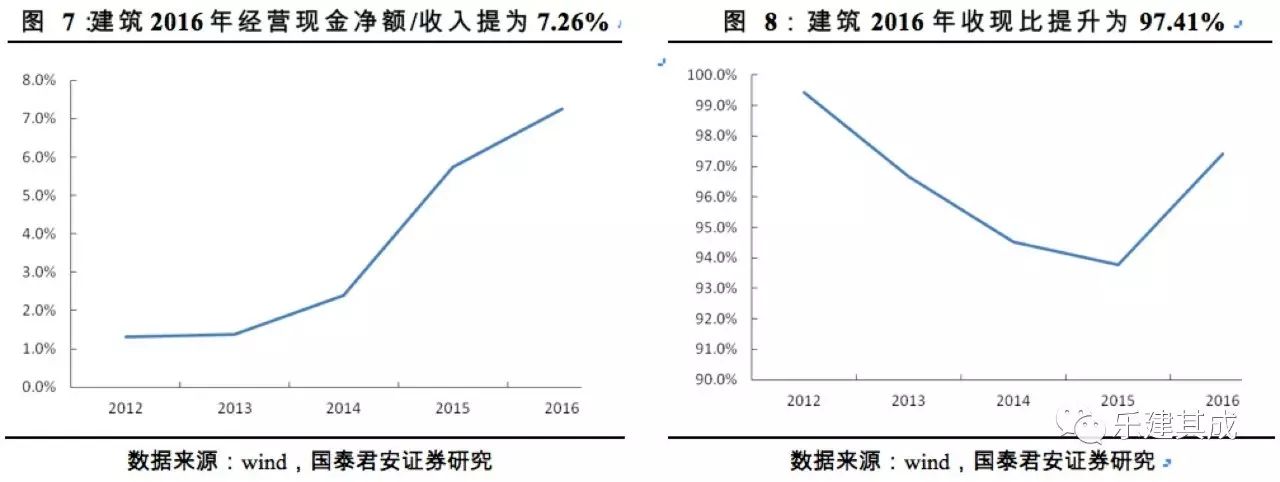

PPP模式推广/BT项目减少以及企业纷纷加大应收账款回收导致以及经营现金流明显改善/收现比显著提升:

2016年度,行业整体经营现金净额占收入比重为7.26%,较2015年提升1.52个pct;收现比为97.41%,较2015年提升3.63个pct。主要原因可能是随着PPP项目的增多以及BT项目的减少导致企业工程垫资减少以及企业纷纷加大应收账款回收力度导致回款改善所致。

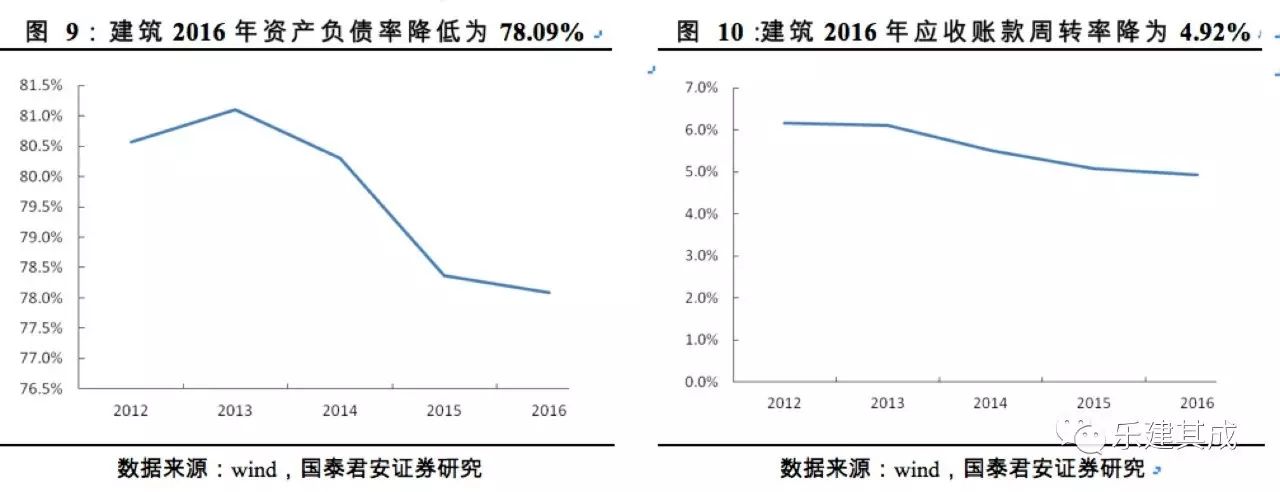

政府推动去杠杆以及资金成本上行趋势下企业资产负债率有所降低,企业工程项目扩张导致应收账款规模提升、周转率略有降低。

2016年度,行业整体资产负债率为78.09%,较2015年降低0.27个pct,原因可能是政府引导企业去杠杆以及资金成本上行,企业一方面为了降低财务风险、另一方面减少财务成本,积极降低资产负债率,但仍处于较高位置,这与行业在工程前期普遍性垫资的属性有关;随着PPP、基建、生态环保、一带一路快速推进,企业工程项目规模不断提升,应收账款规模提升13.43%,应收账款周转率为4.92%,较2015年降低0.15个pct。

1.2. 2017年一季报:业绩持续快速增长,现金流短期承压

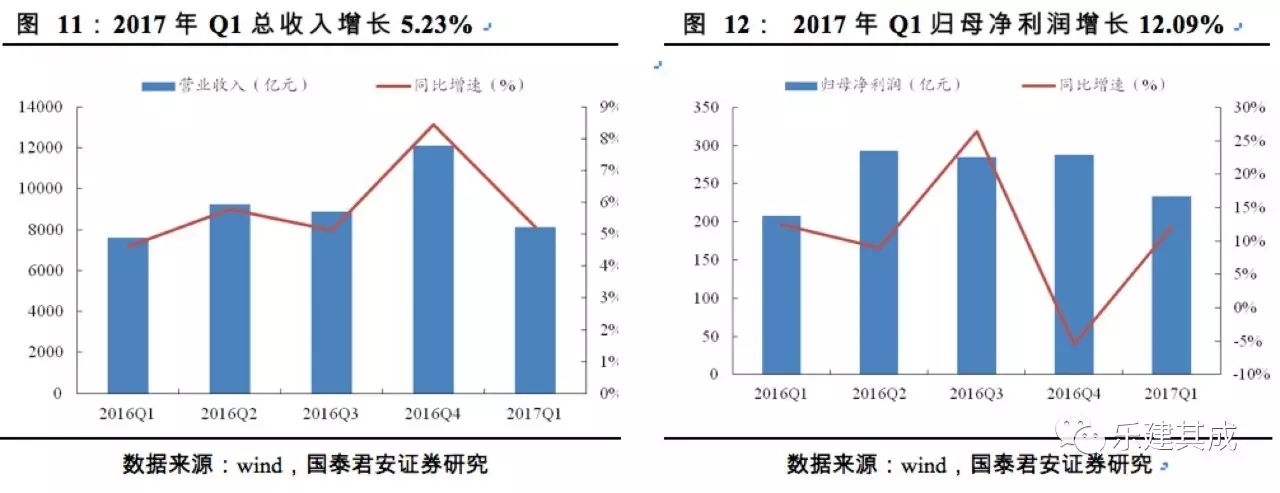

PPP、生态环保、一带一路加速推进,以及基建投资、地产投资持续回升,促使行业总收入/净利润延续快速增长趋势:

2017年一季度,建筑行业总收入8114.65亿元,同比增长5.23%,较2016年同期提升0.62个pct;总净利润为233.34亿元,同比增长12.09%,较2016年同期降低0.34个pct。主要原因是PPP、生态环保、一带一路加速推进,叠加基建投资、地产投资持续回升,企业的订单/业绩普遍持续好转,推动行业总收入/净利润延续快速增长趋势

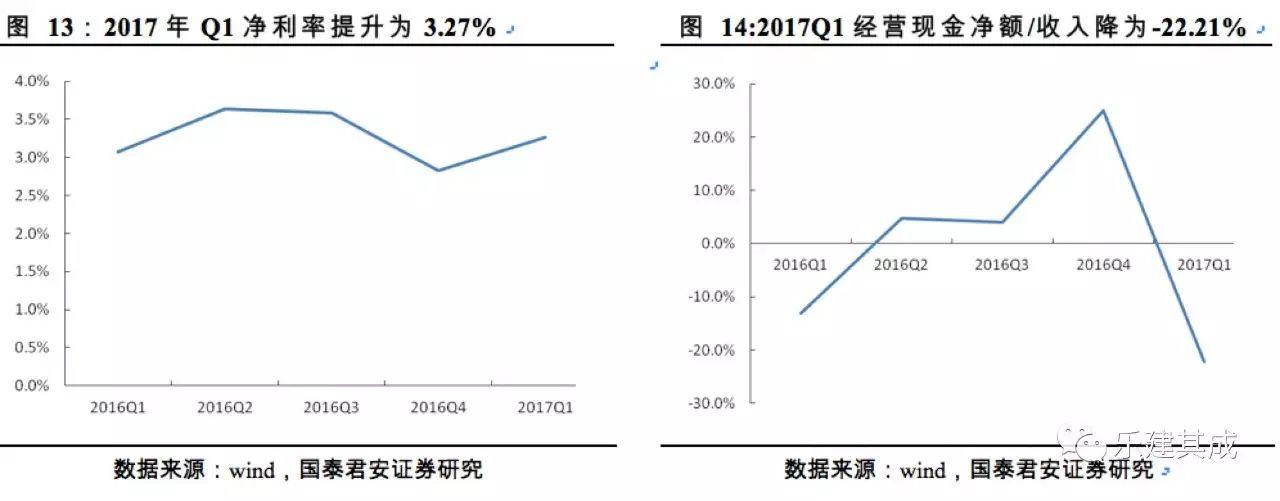

PPP、生态环保、海外业务等占比提升以及基建/地产投资复苏促使行业净利润率提升,同时在建项目规模扩大导致成本支出增多、经营现金流短期承压。

2017年一季度,建筑行业整体净利率为3.27%,较2016年同期提升0.2个百分点,主要原因是PPP、生态环保、海外业务占比提升,以及基建/地产投资复苏;经营现金净额占收入比重为-22.21%,较2016年同期降低9.08个pct,主要原因是企业新开工项目普遍较多导致项目成本支出较多。

1.3.

行业细分:2016年及2017Q1园林板块主要指标较优

1.3.

行业细分:2016年及2017Q1园林板块主要指标较优

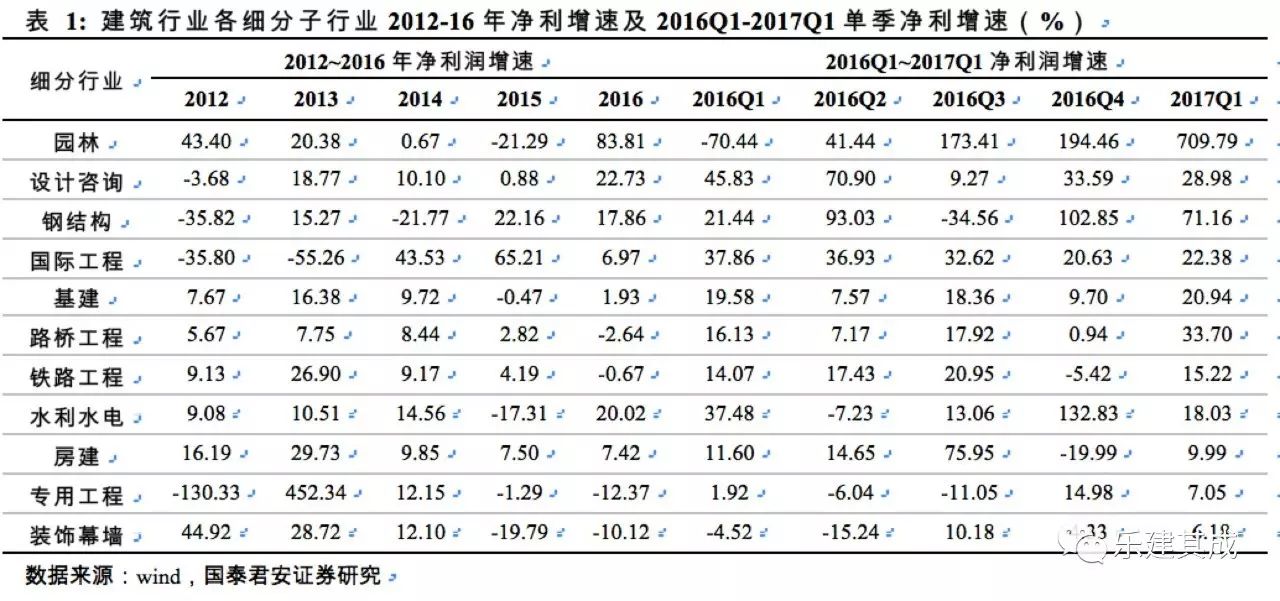

1.3.1. 2016年及2017Q1园林板块营收/净利增速四项均为第一

2016年及2017Q1园林板块净利增速最快

。2016年建筑行业各细分子行业中,除专用工程与装饰幕墙外均取得净利正增长,显示建筑行业整体盈利能力的改善,其中园林板块表现最为亮眼,2016年营收/净利增速及2017Q1营收/净利增速四项均为第一,主要是因为受益于PPP模式的加速推进以及园林内涵边界的拓宽,订单驱动下业绩明显高增长;设计咨询板块与钢结构板块2016年及2017Q1净利增速也较高。

2016年净利增速前三为:园林(83.8%)、设计咨询(22.7%)、钢结构(17.9%),若考虑基建细分子行业,水利水电(20.0%)居第三;从2016年净利增速的增幅看,前三为园林(105.1pct)、设计咨询(21.9pct)、装饰幕墙(9.7pct),装饰幕墙2016年净利增速现改善因地产销售端回暖、基建投资上行、C端家装放量,若考虑基建细分子行业,水利水电(37.3%)居第二,主要因为板块内部分公司积极开展多元业务。国际工程(-58.2pct),下滑因板块内仅5家公司,其中三家业绩增速有所下滑。

2017Q1净利增速前三为:园林(709.8%)、钢结构(71.2%)、设计咨询(28.9%),若考虑基建细分子行业,路桥工程(33.7%)居第三;从2017Q1净利增速的增幅看,前三为园林(780pct)、钢结构(49.7pct)、专用工程(5.1pct),若考虑基建细分子行业,路桥工程(17.6pct)居第三。

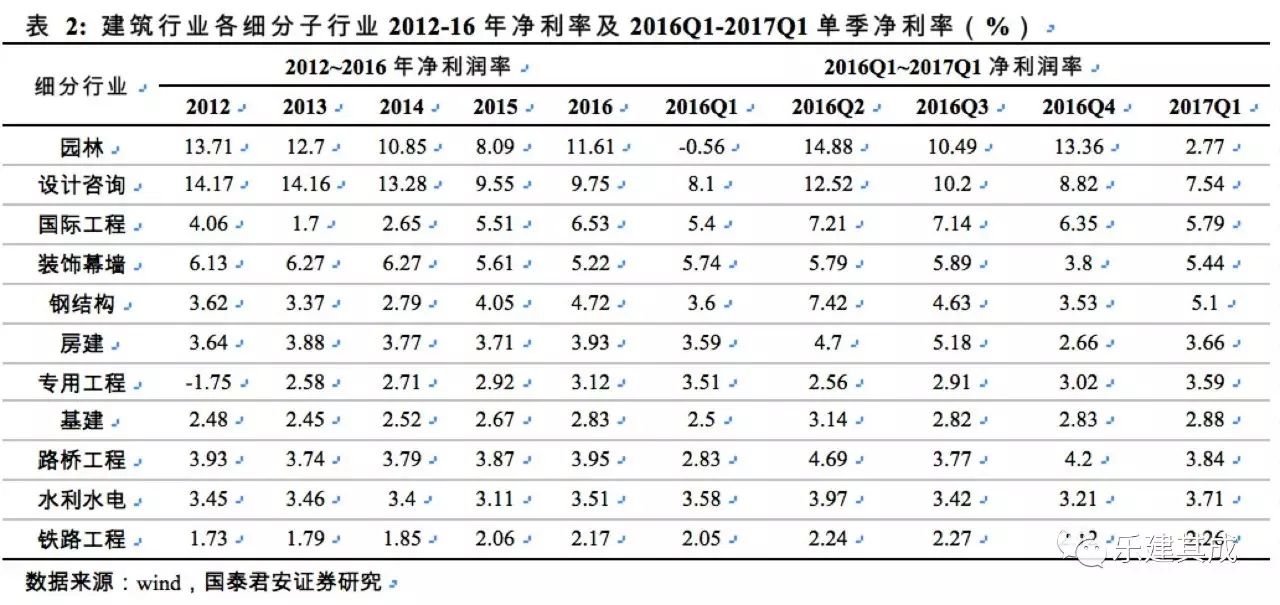

1.3.2. 2016年园林板块净利率最高

1.3.2. 2016年园林板块净利率最高

2016年园林板块净利率最高。

2016年,虽然营改增对于建筑行业毛利率有一定影响,但就净利率来看,除装饰幕墙外其他各细分子行业均有一定提升,但因行业属性缘故,各细分子行业有一定差距,园林板块的净利率水平最高(11.6%),基建则最低(2.8%),若考虑基建细分子行业,铁路工程最低(2.2%)。园林板块净利率提高因受益PPP模式加速推广、收入端改善、毛利率提高,且部分公司现金流改善,付款周期缩短、频率提高致使财务费用降低。2017Q1情况,因Q1为开工淡季大部分细分子行业的净利率环比有所降低。

2016年净利率前三为:园林(11.6%)、设计咨询(9.8%)、国际工程(6.5%);值得关注的是,基建的净利率处于历史最好水平;从2016年净利率的增幅看,前三为园林(3.5pct)、国际工程(1pct)、钢结构(0.7pct),国际工程板块受益于人民币贬值增厚业绩,钢结构板块各公司纷纷开展绿色建筑、装配式建筑等转型,并严控费用开支,成效亦显著。装饰幕墙(-0.4pct),下滑因行业整体景气度较为低迷。

2017Q1净利率前三为:设计咨询(7.5%)、国际工程(5.8%)、装饰幕墙(5.4%),园林板块(2.77%)因行业属性但较2016Q1有较大改善;从2017Q1净利率的增幅看,前三为园林(3.3pct)、钢结构(1.5pct)、基建(0.38pct),若考虑基建细分子行业,路桥工程(1.01pct)居第三。

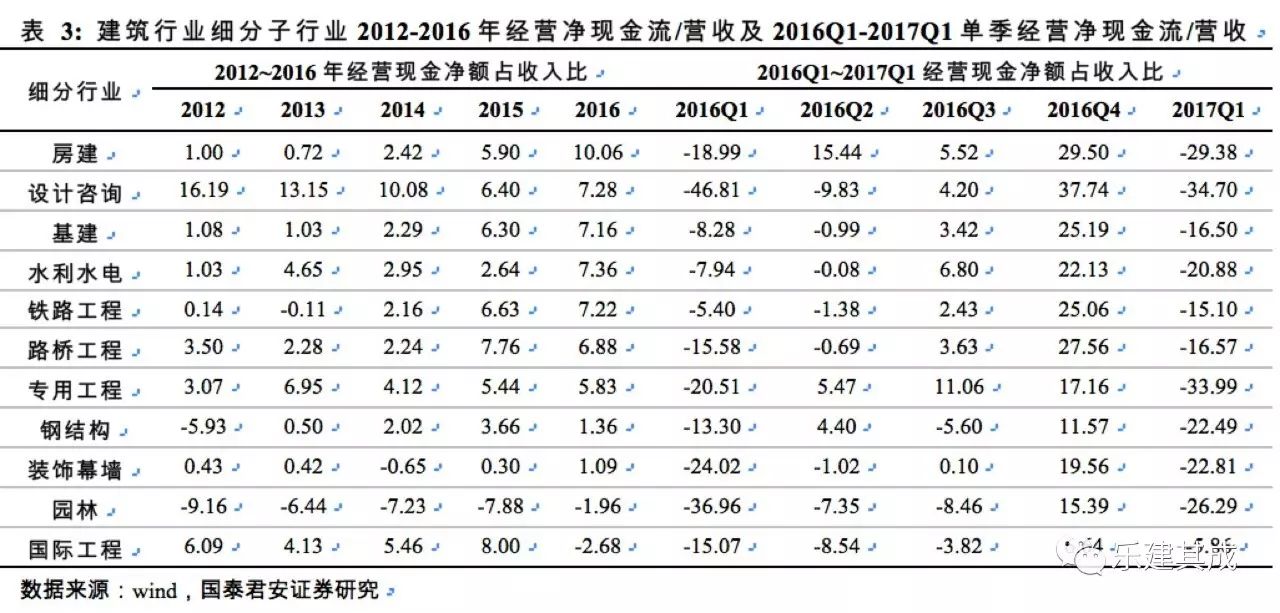

1.3.3. 2016年园林、房建板块经营现金流明显改善

1.3.3. 2016年园林、房建板块经营现金流明显改善

2016年园林、房建板块经营现金流明显改善。

2016年,建筑行业整体经营现金流状况有改善,得益于加强现金流管理、应收款催收工作,其中房建、设计咨询板块经营现金流情况较好,经营净现金流/营收分别为10.1%、7.3%;国际工程改比值较低主要因国内外项目预收预付款时间性差异等;园林板块虽然该比值较低,但同比改善明显且处于历史最好水平,主要是受益于PPP模式的加速推进对于现金流量表的改善以及回款催收工作的加强。而2017Q1单季情况,各细分子行业的经营现金流为负值,主要因为Q1开工导致各项投标保证金及垫资等增加,但仍可看到园林、设计咨询板块同比改善。

2016年经营净现金流/营收前三为:房建(10.1%)、设计咨询(7.3%)、基建(7.2%),若考虑基建细分子行业,水利水电居第二(7.4%);从2016年该项比值的增幅看,前三为园林(5.9pct)、房建(4.2pct)、设计咨询(0.9pct)。

2017Q1经营净现金流/营收前三为:国际工程(-5.9%)、基建(-16.5%)、钢结构(-22.5%),若考虑基建细分子行业,铁路工程(-15.1%)、路桥工程(-16.6%)居二、三位;从2017Q1该项比值的增幅看,前三为设计咨询(12.1pct)、园林(10.7pct)、国际工程(9.2pct)。

1.3.4. 2016年园林板块资产负债率最低

1.3.4. 2016年园林板块资产负债率最低

2016年园林板块资产负债率最低。

2016年园林(54.2%)、钢结构(54.2%)、设计咨询(56.7%)资产负债率较低,这三个板块多为民企且项目工程建设周期相对较短,房建(79.7%)、基建(78.8%)资产负债率较高,这两个板块的工程项目建设周期较长、垫资较高,且板块中部分央企、地方国企的资产负债率一直高企,但基建板块近四年资产负债率已在逐步改善(从82.4%到78.9%)。2017Q1设计咨询(51%)、钢结构(52.4%)、园林(52.4%)资产负债率较低。

从2016年资产负债率的同比改善程度看,前三为钢结构(-7.4pct)、专用工程(-4.3pct)、国际工程(-3.6pct);从2017Q1资产负债率的同比改善程度看,前三为钢结构(-6.5pct)、专用工程(-4.8pct)、设计咨询(-2.7pct)。钢结构资产负债率改善因板块内杭萧钢构等公司积极探寻轻资产转型方式;专用工程改善因国内煤化工等景气度回升。

2. 重点板块:园林/设计/钢结构/基建景气度较高

2016年以来,随着PPP模式快速推广、生态环保加速推进、一带一路从战略走向落地等多重因素推动,建筑行业业绩上行动力充足。从子板块来看,园林、设计咨询、钢结构、基建等有望迎来订单/业绩双爆发,装饰装修板块受益于地产销售回暖以及C端家装逐步放量,业绩有望进入反转回升周期。

2.1.

园林:最受益特色小镇和生态环保,龙头业绩弹性最大

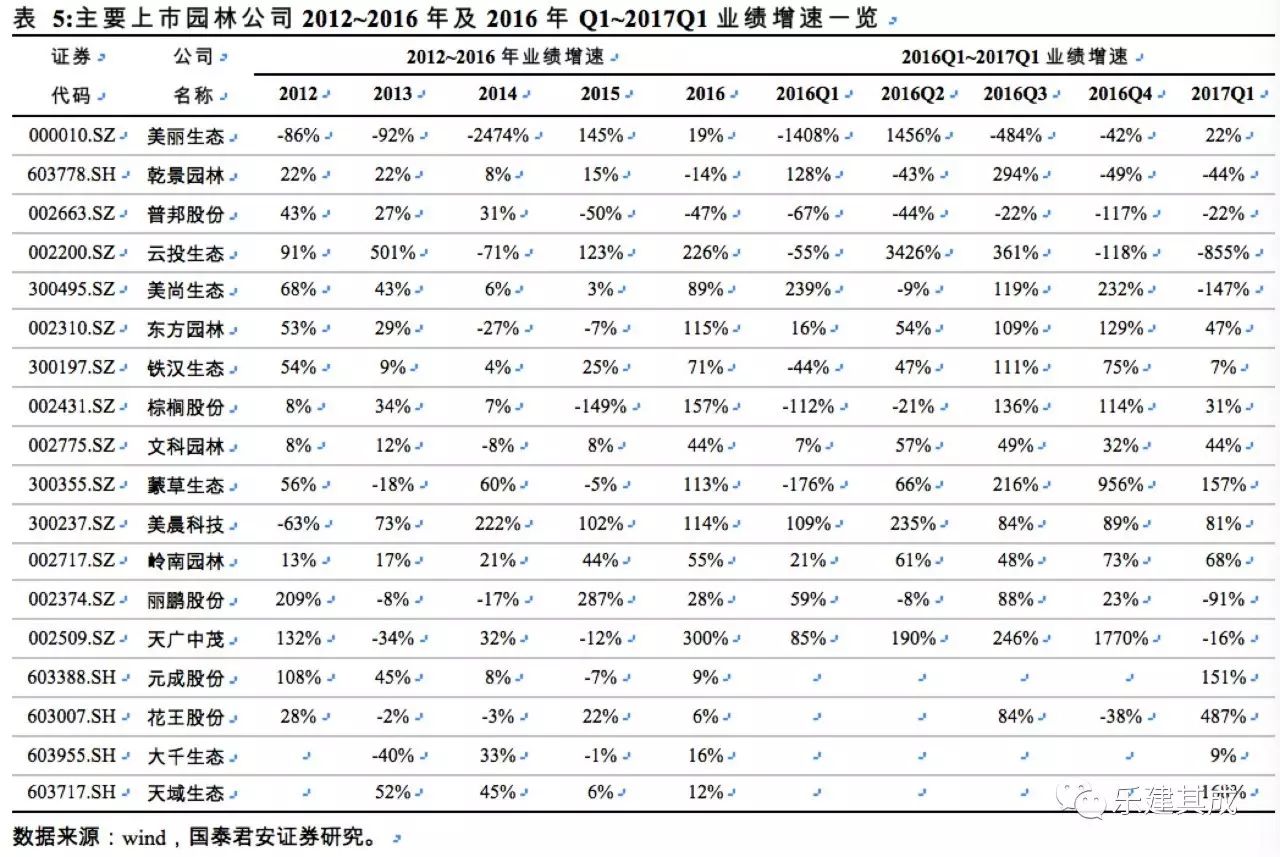

PPP改善了整个园林行业的基本面,促使园林公司业绩2016年开始反转并普遍呈现大幅加速增长趋势,行业龙头增速最高、市场集中度提升:

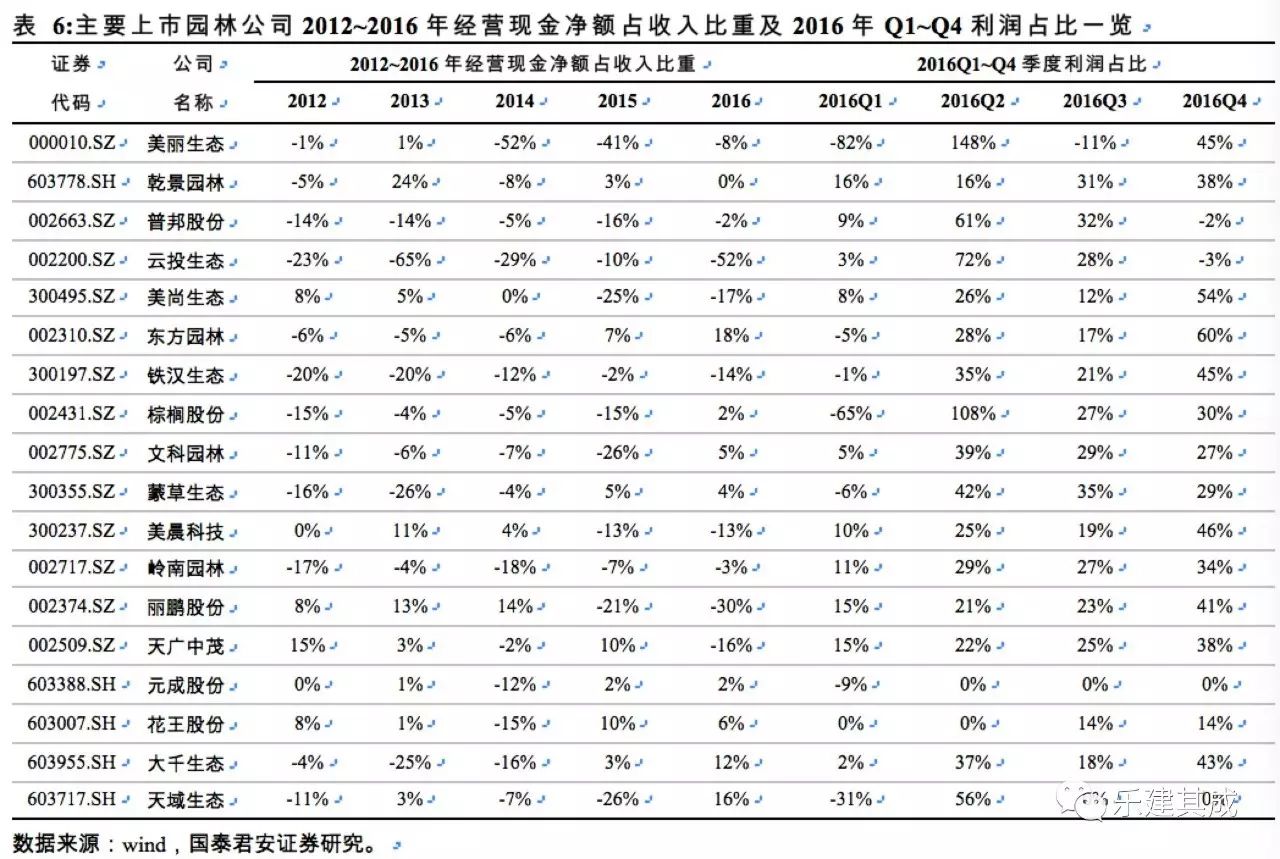

1)2016年度,主要上市园林公司净利润增速均值为72.94%,较2015年大幅提升42.55个pct,其中棕榈股份、东方园林、云投生态、丽鹏股份、蒙草生态净利润增速居于前列且较2015年加速增长最显著。2)2017年Q1,净利润增速均值为56.07%(扣除了云投生态特殊个例),较2016年同期大幅提升39.84个pct(扣除了美丽生态特殊个例)。其中蒙草生态、东方园林、棕榈股份业绩增速居于前列且较2016年Q1加速增长最显著。园林企业2016年及2017Q1业绩持续高增长的主要原因是承接的市政PPP项目、生态环保类项目快速放量并落地,贡献了丰厚业绩。

PPP项目占比提升以及企业回款力度加大促使经营现金流普遍明显改善,Q2、Q4利润占比最高,2017年中报园林企业业绩有望迎来爆发。

1)2016年度,主要上市园林公司经营现金流净额占收入比重均值为-5.01%,较2015年大幅提升4.02个pct,是近5年来最高值,其中东方园林18%、文科园林5%、蒙草生态4%、棕榈股份2%等居于前列;2)从2016年各个季度看,Q2、Q4是大多数园林公司净利润占比最高的季度,Q2净利润占比较高的公司包括:棕榈股份108%、云投生态72%、普邦股份61%等,Q4净利润占比较高的公司包括:东方园林60%、美尚生态54%、美晨科技46%等。

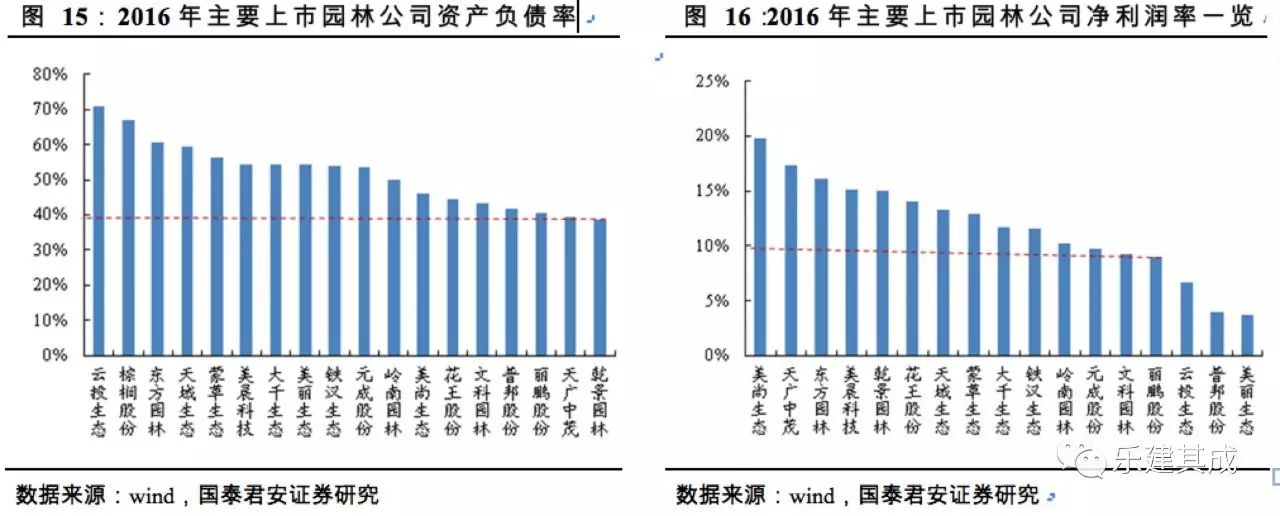

去杠杆及资金成本上行趋势下园林公司在业务规模快速提升背景下资产负债率并未快速提升而是基本持平,PPP、生态环保等高毛利的业务占比提升叠加规模效应促使净利润率明显提升。

2016年度,1)主要上市园林公司资产负债率均值为51.63%,较2015年微增0.54pct,其中云投生态71.01%、棕榈股份66.73%、东方园林60.68%资产负债率较高,较2015年资产负债率降低较多公司包括:岭南园林(-23.46pct)、花王股份(-14.13pct)、丽鹏股份(-6.62pct)、东方园林(-3.15pct)。2)净利率均值为11.26%,较2015年增长1.3pct,其中美尚生态19.8%、东方园林16.13%、美晨科技15.09%净利率居于前列,较2015年净利率提升较多公司包括:棕榈股份(+7.84pct)、东方园林(4.98pct)、美晨科技(3.61pct)、蒙草生态(+3.11pct)。

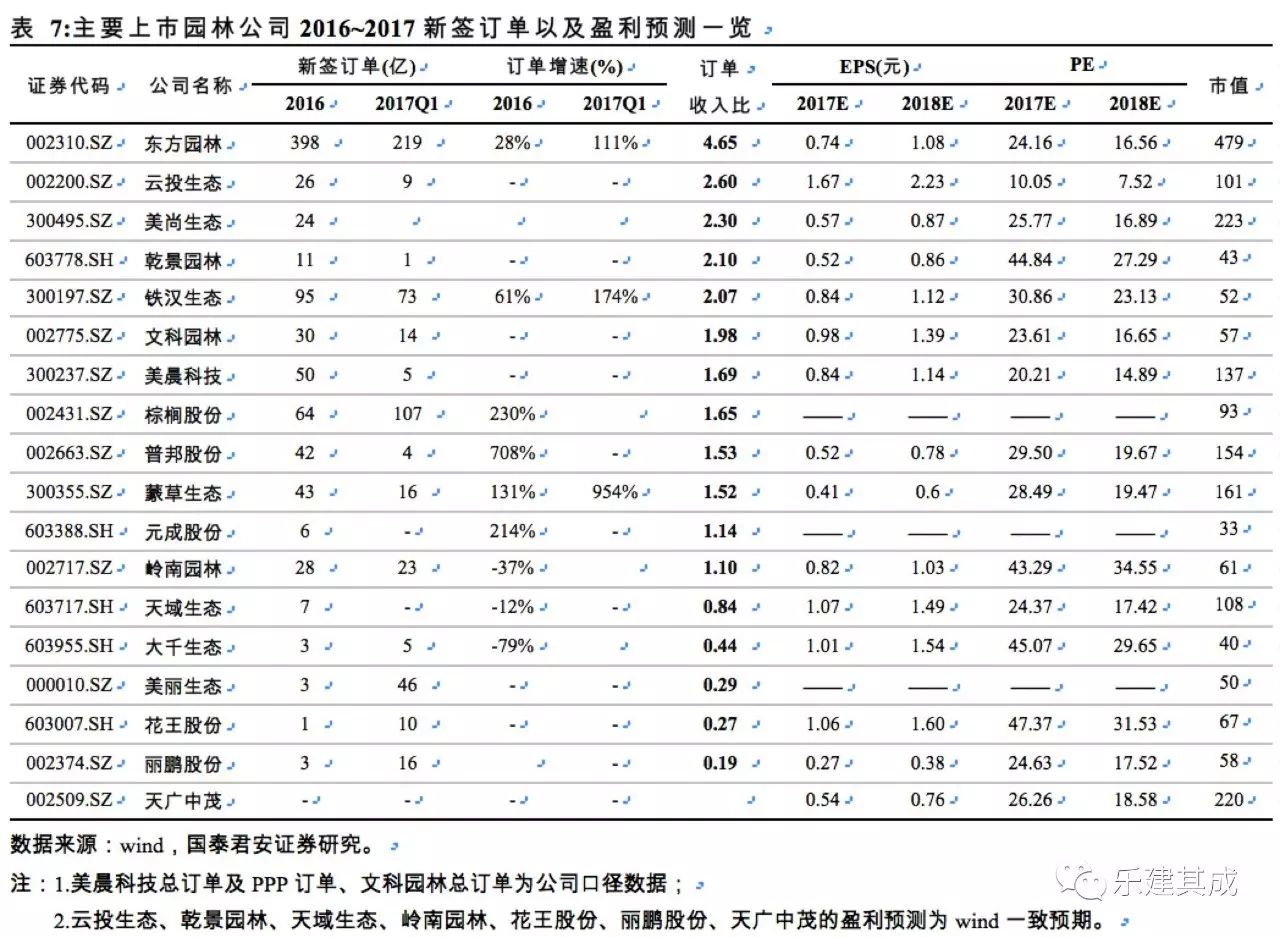

2016年是PPP订单大年叠加生态环保类项目放量促使园林企业订单普遍大幅增长,2016年新签订单收入比均值1.55倍,特色小镇叠加生态环保促使园林企业订单2017年持续快速增长。

2016年度~2017年Q1,园林公司订单普遍大幅增长,美尚生态、普邦股份、铁汉生态、棕榈股份、蒙草生态等居于前列;订单收入比均值为1.55倍,其中东方园林、云投生态、美尚生态、乾景园林、铁汉生态等订单收入比均在2倍以上。2017年是PPP订单/业绩大年、特色小镇及生态环保打开园林成长边界,园林企业订单有望持续快速增长。

2017年是PPP订单/业绩大年,园林龙头将最受益,同时特色小镇和生态环保打开园林成长空间,布局特色小镇、生态环保较深入的园林企业将最受益,从订单保障比、盈利能力、成长空间等角度筛选,

首推园林“八大金刚”组合:铁汉生态(首推)/棕榈股份(首推)/东方园林(首推)/美晨科技/蒙草生态/文科园林/云投生态/美尚生态。

2.2. 设计咨询:营收/净利较大幅增长

2016年设计咨询板块营收/净利较大幅度增长。

设计咨询板块2016年营收/净利取得较大幅增长,分别为28.4%(+24.2pct)与22.7%(+21.8pct),结束了自2013年以来连续下滑的趋势,设计咨询是建筑工程产业链最前端,一般被视为工程施工的先行指标,这也预示了建筑行业整体的回暖趋势;虽然国内固定资产投资增速有所下滑,但一带一路沿线市场庞大,国内新型城镇化建设以及工程总包制的推进都为设计咨询行业的进一步发展与成长带来更大空间。2017Q1设计咨询板块继续延续高增长趋势,营收/净利增速分别为38.6%(+24.2pct)/29%(-16.9pct),净利增速下滑与季节性因素以及部分公司书面委托合同的收入确认模式等有关。

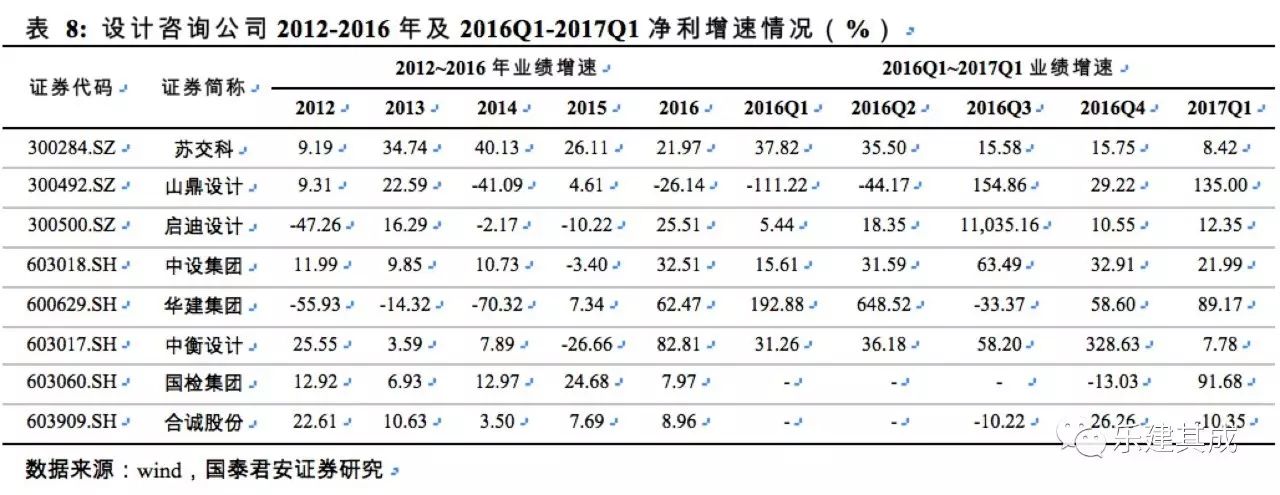

2016年中衡设计净利增速居板块内第一。

设计咨询板块2016年净利增速前三为:中衡设计(82.8%)、华建集团(62.5%)、中设集团(32.5%)。中衡设计因收购的卓创设计全年并表业绩大增83%;华建集团为国内排名第一设计院,内生增长与外延扩张均强劲。山鼎设计(-26.1%)增速较慢,因新兴产业投入较多且该类合约前期转化较慢。

从2016年净利增速的增幅看,前三为中衡设计(109.5pct)、华建集团(55.1pct)、中设集团(35.9pct);从2017Q1净利增速的增幅看,前三为山鼎设计(246.2pct)、启迪设计(6.9pct)、中设集团(6.4pct)。

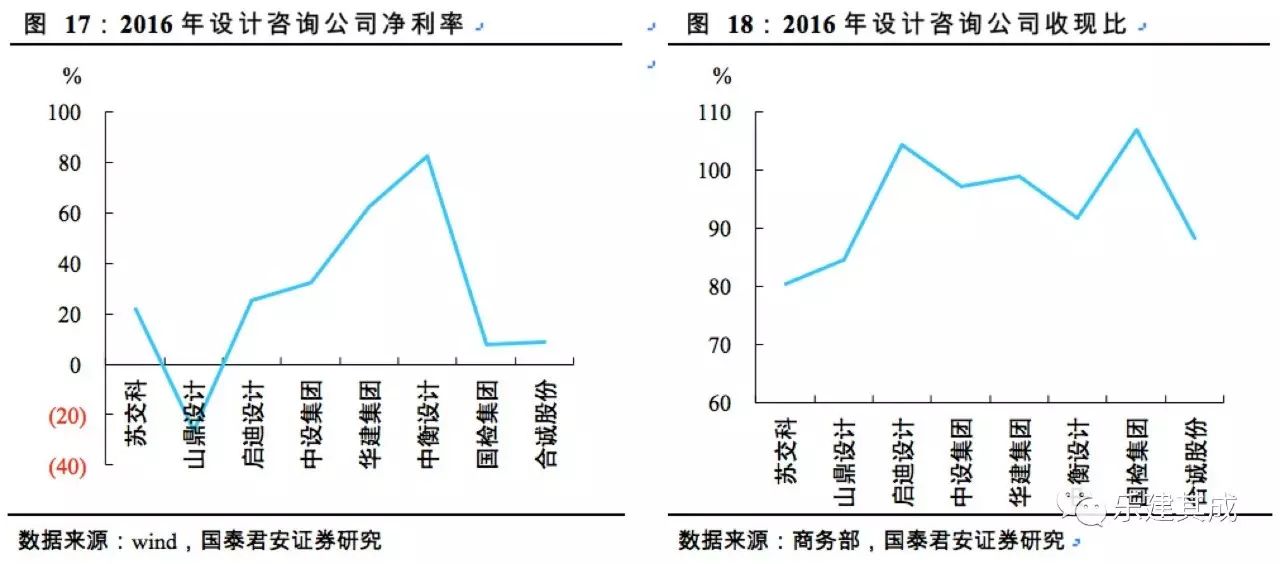

华建集团净利率水平最低,提升空间较大。

2016年,设计咨询板块净利率为9.8%(+0.2pct),净利率水平虽经过2012-15年的下降但在建筑行业内仅低于园林板块位居第二。板块内净利率前三为:合诚股份(19.9%)、国检集团(19.2%)、启迪设计(16.7%),合诚股份的监理业务、国检集团的质检技术服务业务毛利率均较高(超40%)。华建集团(5.7%)、苏交科(9.9%)净利率较低,华建集团受过高的管理费用率(高达19%左右)拖累,随国企改革提质增效,净利率未来有较大的提升空间;苏交科因外延并购标的仍处于亏损期及书面委托合同收入确认模式拖累净利率,随并购标的业绩回暖净利率有望提升。

国检集团收现比为板块内最高。

2016年,设计咨询板块收现比前三为:国检集团(107%)、启迪设计(104.5%)、华建集团(98.9%),这三家公司的现金流管控较好。苏交科(80.5%)收现比较低,苏交科近三年收现比水平一直维持在80%左右,未来有待提升。

新签订单增速中设集团较高。

从新签订单增速角度看,2016年中设集团该增速超过100%,苏交科为20%(若加上中标订单,增速为50%),但中设集团订单保障比接近2倍,苏交科为0.9倍;从估值角度看,中设集团与苏交科估值最低,2017年为24倍,中衡设计与华建集团其次,2017年为33倍;从市值角度看,苏交科与华建集团超过百亿市值,山鼎设计、启迪设计市值低于45亿,相对弹性更大。

推荐苏交科、中设集团。

未来设计咨询公司一方面受益于较高的行业景气度及较低的行业集中度,将会强者恒强,另一方面作为工程施工产业链最前端具有向下游延伸拓展的优势,部分公司将延伸全产业链或者开拓多元化业务,此外,部分公司受益于PPP模式的推进、一带一路利好将加速业务承接,我们结合行业龙头属性、PE估值以及订单保障比角度,推荐苏交科及中设集团,受益中衡设计、华建集团。

2.3. 钢结构:营收/净利均保持较高速增长

钢铁行业产能过剩不代表建筑钢结构产能过剩。

钢铁行业虽产能过剩但只是结构性的产能过剩,无论是钢结构还是更细化的建筑钢结构,其市场规模仍处于稳定上行的通道。此外,国内建筑用钢量占比不到5%,住宅钢结构更不足1%,西方发达国家该比例已在70%以上,对标国外,我国建筑钢结构仍有相当大的发展空间。

钢结构板块2015-16年营收/净利均实现较高速增长。

2016年,钢结构板块营收/净利增速为10.5%(+8.9pct)与21.4%(+3.6pct),各公司纷纷展开绿色建筑、装配式建筑等转型,并严控费用开支,成效亦显著,随着装配式建筑等各项政策利好推动,装配式建筑市场规模高达万亿,钢结构板块将迎来高景气、高增长期。

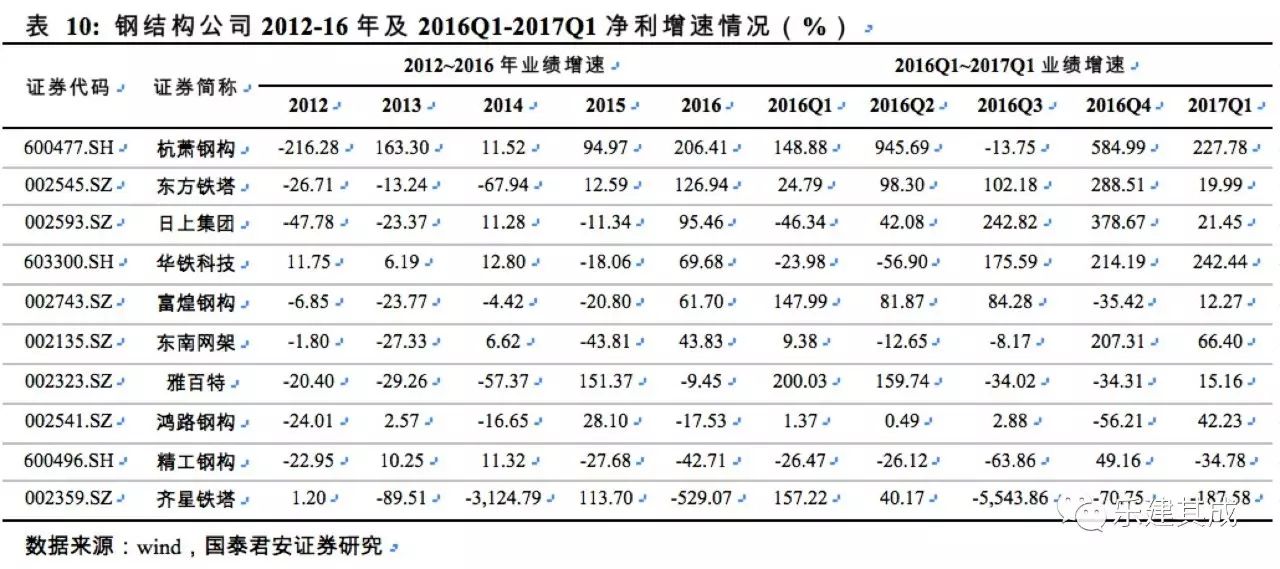

2016年,杭萧钢构业绩暴增206%居板块内第一。

钢结构板块2016年净利增速前三为:杭萧钢构(206%)、东方铁塔(127%)、日上集团(95%)。杭萧钢构业绩暴增因技术授权商业模式落地速度加快且毛利率极高(80%以上);东方铁塔内生增长强劲,外延并购四川汇元达提升毛利率水平。齐星铁塔(-529%)业绩大幅下降因仲裁案败诉,若扣除仲裁影响业绩增速300%;精工钢构(-42%)因2015年订单承接下滑影响,2016年订单承接已回暖、将助力业绩回升。

从2016年净利增速的增幅看,前三为东方铁塔(114.4pct)、杭萧结构(111.4pct)、日上集团(106.8pct);从2017Q1净利增速的增幅看,前三为华铁科技(266.4pct)、杭萧钢构(78.9pct)、日上集团(67.8pct)。

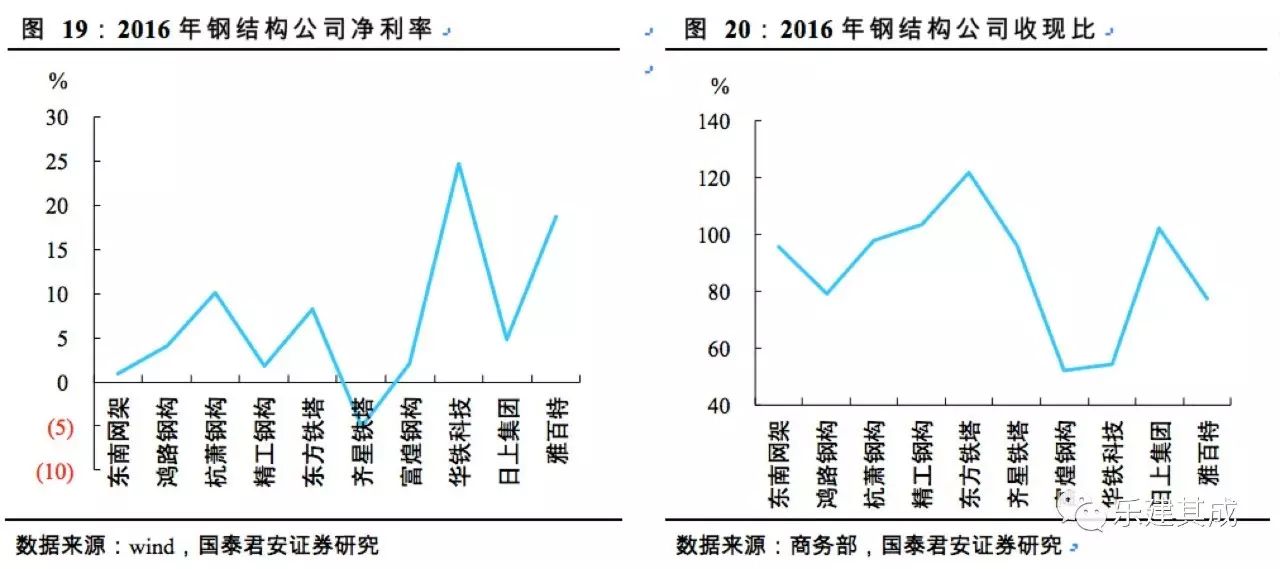

齐星铁塔、东南网架、精工钢构净利率有较大提升空间。

2016年,钢结构板块净利率水平在建筑行业各细分子行业中仅高于房建、专用工程与基建,主要因为钢结构工程的高垫资以及钢结构生产的低景气,但是2014年以来,板块的净利率水平已稳中回升(从2014年的2.8%到2016年的4.7%)。钢结构板块2016年净利率前三为:华铁科技(24.8%)、雅百特(18.8%)、杭萧钢构(10.1%)。华铁科技因经营租赁/融资租赁业务高毛利(分别约为100%/50%左右);雅百特因金属屋面维护子行业尚无定额,行业毛利率水平较高;杭萧钢构因新商业模式毛利率极高;齐星铁塔(-5.2%)、东南网架(0.9%)净利率较低,后者受化纤行业毛利率较低影响。

东方铁塔收现比为板块内最高。

2016年,钢结构板块收现比前三为:东方铁塔(122%)、精工钢构(103%)、日上集团(102%),这三家公司的现金流管控较好。富煌钢构(52.2%)收现比较低,近三年收现比一路下滑,其经营现金流也现承压状态。

新签订单增速精工钢构较高。

从新签订单增速角度看,精工钢构2016年该增速达26.4%,2017Q1达36.5%,显示其钢结构业务(主要是公建)已回暖;但从订单保障比看,东南网架为1.3倍更高;从估值角度看,雅百特与鸿路钢构估值最低,2017年分别为20/21倍,杭萧钢构为23倍;从市值角度看,齐星铁塔、杭萧钢构、东方铁塔超过百亿市值,鸿路钢构、东南网架市值约60亿,相对弹性更大。