DTP模式的优越性还体现在其可以极大满足患者、厂商、医院、流通企业四者的共同利益。

1.医院端:处方外流是医院取消药品加成后的本能选择

实施药品零差率迫使医院直接面临巨大的成本及转型压力。以四川省绵阳市出台的试点方案为例,取消药品加成带来的收入下滑将以调整医疗服务价格、财政补助和医院承担(7:2:1)的方式进行补偿。然而,根据卫计委发布的改革通知,医疗费用平均增长幅度应控制在10%以下,意味着除20%的政府补助以外,医院将承担大部分损失。药品零加成情况下,医院开出的药品越多,需要承担的费用越多。

DTP模式的出现为处方药提供了一个流出通道,同样也是医院压力的泄洪通道。因此在取消药品加成背景下,处方外流并不光是政策推动下的产物,更是医院顺势而为的本能选择。另一方面,相较普通零售药店,DTP药房能够给予持处方患者更专业的指导意见,承担了部分慢病管理职能,进而又为医院提供了一定附加价值。

2.制药企业端:国内创新药步入快车道,数据信息锦上添花

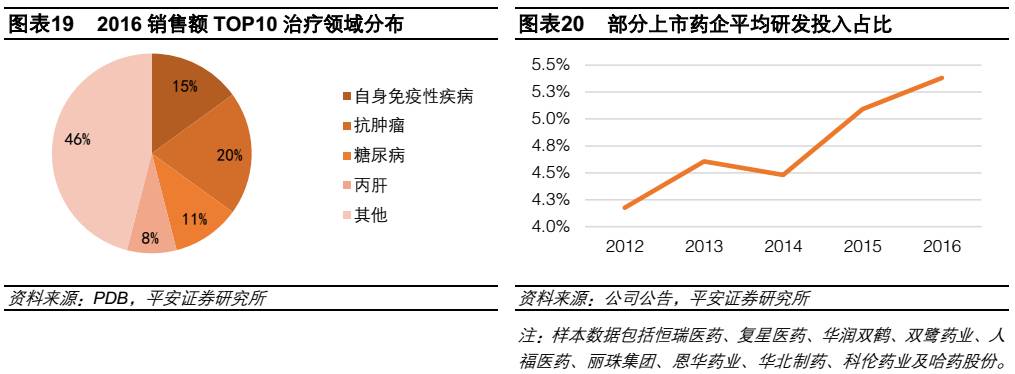

国家药品批审制度改革启动,我国创新药发展正逐步步入快车道,改变我国以仿制药为主的局面。我国上市制药企业研发投入占收入比从2012年的4.18%上涨至2016年的5.38%,逐年提高。在研药物主要集中在抗肿瘤、自身免疫疾病、糖尿病及抗病毒等领域。

相较现有“厂商→商业公司→医院终端→患者”的分销模式,零售方式使得制药企业的销售链条更为精简,直接面向患者,并通过药房对其进行持续教育,从而获得稳定客源。流通环节的缩减有利于药品的安全性控制与成本压,同时制药企业将更容易获取患者用药的反馈信息。对于新特药而言,患者用药记录对适应症范围的确定与后续市场推广意义重大。

3.零售药店端:利润空间压缩,差异化路线开启新市场

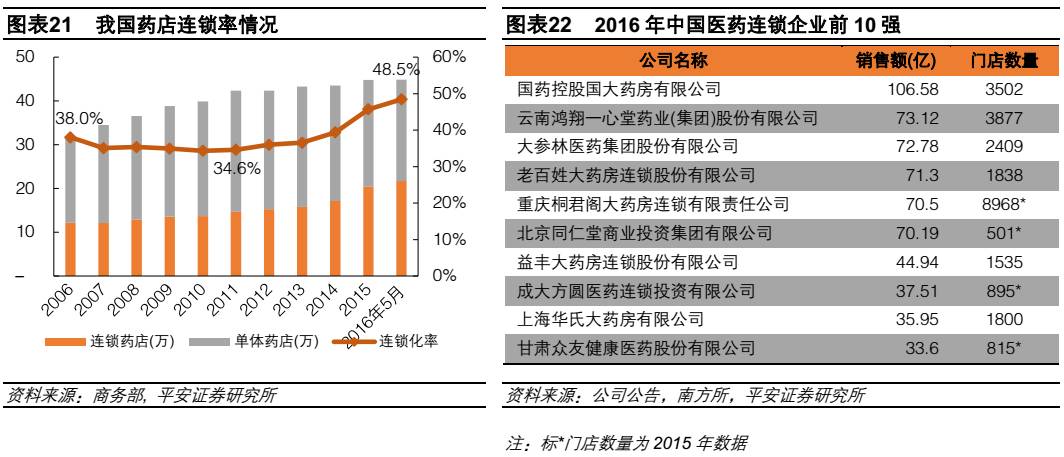

场地租赁成本上升以及竞争加剧导致零售板块利润空间压缩,行业利润率从2010年高点2.2%下降至1.7%。一方面,多数药店以租赁物业形式经营,而三线城市房租成本已达营业额10%以上,远超5%-8%的合理承受范围。另一方面,随零售药店数量与连锁化率不断提升(21.7万家,48.5%),加剧行业内竞争,挤压利润空间。

对于零售药房来说,提供增值服务,打开差异化通道是其获得市场份额及新利润空间的必要出路。DTP模式的行业净利率约8%-15%,高于普通零售药店5%-7%水平,而且专科药相较OTC药物具有长期性、稳定性的特点,也将有助药房获得持续稳定的现金流。

4.消费端:购药模式专业便捷,医保账户充分利用

对于患者而言,DTP药房使得其拥有了处方药购买渠道的自主选择权,增加了其购药便捷性,同时获得专业的用药指导和个性化健康服务。在未来,药店O2O模式的发展将进一步提升用户体验,从而提高患者对DTP药房的用户忠诚度。

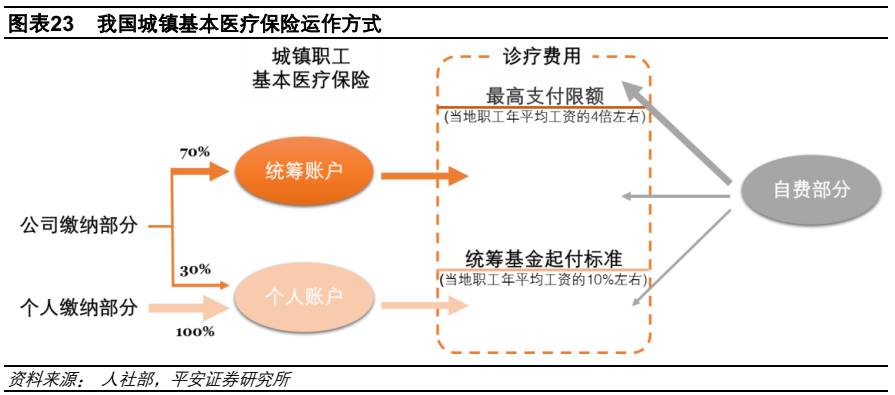

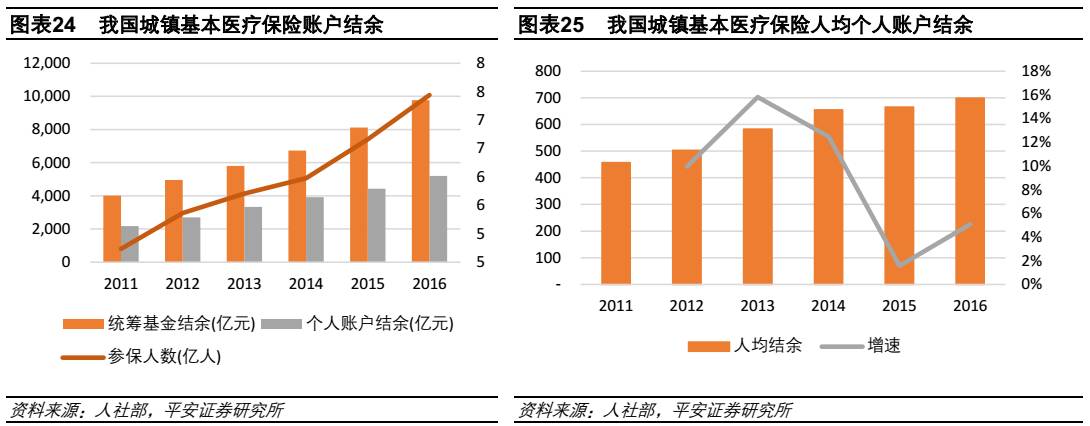

随零售药店医保支付的普及,个人账户金额的使用将更多的流向零售渠道,DTP药房有助患者充分利用医保个人账户余额。目前,我国城镇基本医疗保险由统筹账户与个人账户构成,由于个人账户使用范围的局限性,造成其累计结余逐年攀升。截止2016年末,全国城镇基本医疗保险参保人数共74,392万人,统筹基金累计结余9,765亿元,个人账户余额5,200亿,人均余额699元。

显而易见,DTP药房与普通零售药店在经营理念上存在本质差异。DTP药房不仅是简单的渠道终端,更是联接制药企业、医院及患者的平台化存在,比普通零售药店更能够把握良机。但DTP模式能否真正脱颖而出,同样取决于其在专业服务、渠道把控、物流能力以及O2O未来布局等成功关键因素上能否真实解决各方痛点。

1.专业服务:药企、患者两手抓

由于提供的药品以专业药为主,DTP药房的专业程度甚至比便捷性更重要,其专业性主要体现在对药企与患者的双向服务上。面向药企方面,国外DTP龙头美源伯根会向厂家收取约4%的服务费收入,主要来自其提供的高端药品的一手患者数据。目前国内诸如上海医药、医保全新等DTP药房也着手尝试积累患者数据。面向患者方面,必须由专业医师或药剂师对处方进行严格审核,再按照处方出售药品。

2.渠道把控:承接处方外流,寻求优质品种

DTP药房优先选择获得疗效明显,有一定市场规模且需求稳定的重磅品种的销售权。初期以高值自费进口品种为主,随疾病谱变迁及国内制药业升级趋势,中长期逐步向国内创新药及能够通过一致性评价的高仿药品种过渡。以上海众协药房(上海医药旗下DTP药房)为例,目前在售品种中以抗肿瘤药物占比最高,从单品看,赫赛汀销售额位居首位。而例如全球Top10药品中还未在国内上市的来地帕韦/索非布韦(吉列德)等,也将有望成为中短期DTP主力品种。

3.物流能力:与第三方专业医疗冷链物流联手或将获得弯道超车机会

由于DTP药房提供的药品中不乏对冷链及藏储要求较高的品种,需要具备专业储存管理能力及冷链设备。例如肿瘤创新药多为注射针剂,不同品种对温度及储存天数要求均不同。

对于不具备上药、国药等已经拥有成熟商业物流配送实力的DTP药房而言,与类似顺丰的第三方物流平台联手,或将获得弯道超车机会,率先分羹市场。截止2014年底,全国取得第三方药品物流资格企业共123家,彻底允许社会化物流公司入局,以迅速提高药品配送网络搭建。

4.O2O布局:长期向好,只欠东风

网售处方药有待政策进一步明朗。2016年国家发改委发布《云联网市场准入负面清单(第一批,试行版)》,拟规定“药品生产、经营企业不得采用邮寄、云联网交易等方式直接向公众销售处方药”。尽管此举大大限制了网售处方药业务的开展,导致处方药O2O模式暂时无法实现真正的规模化推广。

O2O模式是药品零售发展的必然方向,DTP药房借助大型电商平台布局O2O可起到事半功倍的效果。2016年我国医药B2C市场规模约267.8亿元,预计到2018年将达到657.14亿元。2014年阿里健康牵头国药等65家连锁药店成立“中国医药O2O先锋联盟”,为全中国过百个城市的消费者提供医药O2O服务。