1. 本周回顾和投资观点

本周市场综述:

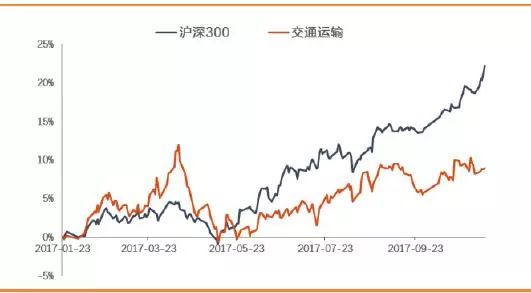

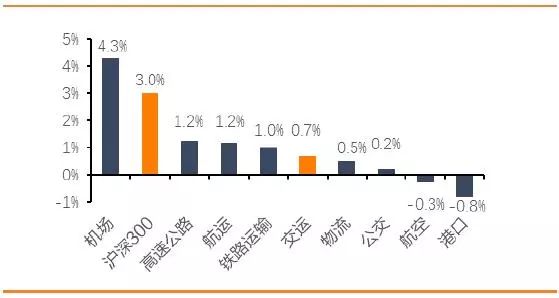

本周市场综述:本周A股创16年以来新高,上证综指报收于3432.7,环比涨1.8%;深证综指报收于11645.0,环比涨3.8%;沪深300指报收于4111.9,环比涨3.0%;创业板指报收于1900.6,环比涨3.7%;申万交运指数报收于2990.0,环比跌1.2%。本周交运行业行情中,机场板块涨幅最高(4.3%),其次为高速公路板块(1.2%)和航运板块(1.2%)。本周涨幅前三为中储股份(11.5%)、白云机场(9.3%)、天海投资(69%);跌幅榜前三为韵达股份(-5.7 %)、上港集团(-4.1%)、申通快递(-4.0%)。

航空机场板块:

航空板块,

我们认为民航局限制枢纽机场时刻增量政策出台后,行业供需结构错配或加剧,存量收益品质的上升和增量收益品质的下降将同时出现,但在行业需求旺盛增长,总体仍将处于高景气度的预判下,如价格改革有序推进,则一二线城市票价提升空间巨大,且市场集中度趋于稳定,航空公司综合收益品质有望有所改善。长期标的选择上,我们认为存量收益品质较高的国航,二线城市市场份额大,业绩弹性最大的南航或是最受益的标的,而短期确定性收益改善的品种则国航、春秋,我们继续看好民航高景气运行,推荐中国国航、南方航空、关注春秋航空。

机场板块,

新航季北京首都、上海浦东、广州白云、深圳宝安、厦门高崎机场计划周班次总量同比增长1.3%、1.8%、3.2%、4.7%、-0.1%,时刻增量明显放缓,但纵使枢纽机场航空主业短期提升空间有限,但非航收入定将成为驱动业绩增长的核心引擎,继续看好上海机场、白云机场。

物流快递板块:

快递板块,

2017年双11落下帷幕,天猫淘宝成交额超过1682亿元,同比增长39%,增速较去年同期增长7个百分点,超出预期;全天物流订单数8.12亿件,同比增长24%。双十一尘埃落定,建议关注龙头顺丰、今年经营业绩出色的韵达、估值较低的申通以及前期活跃的圆通。基本面角度,节前快递涨价行为意在短期,行业竞争格局、整体毛利率及利润增速的压力并不会发生实质性变化,长期需优选单量和业绩增速持续跑赢市场标的。

物流板块,

短期仍存上海自由贸易港主题炒作可能,长期我们继续看好当前股价对应估值便宜的建发股份,公司具备二线蓝筹品质,一级土地开发在未来或将贡献业绩增量。

航运港口板块:

航运板块,

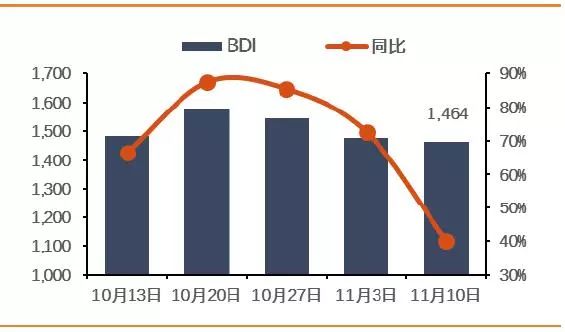

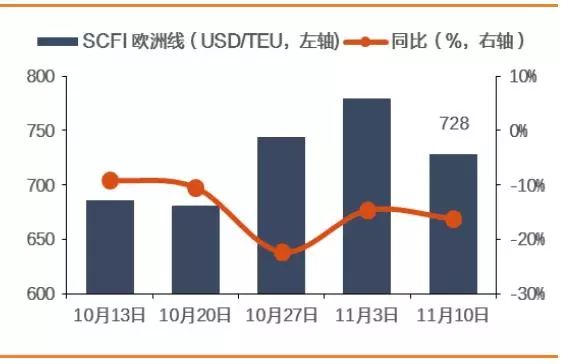

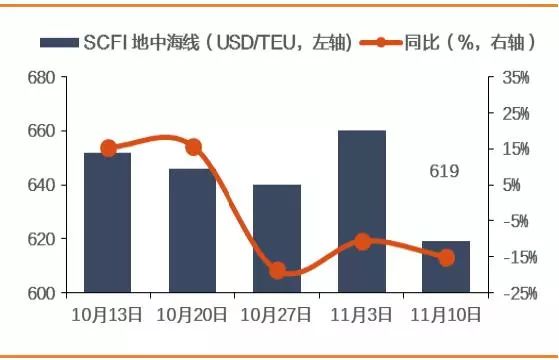

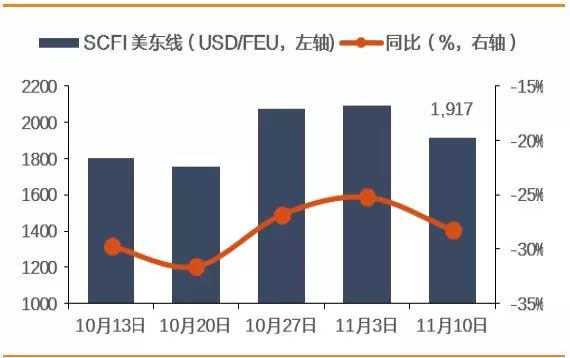

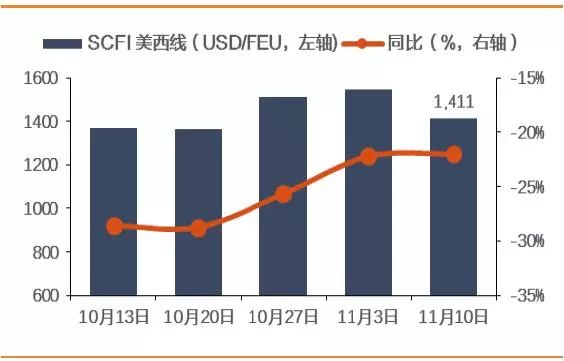

BDI本周环比继续下跌4.5%至1476点;集运市场需求回暖,出口价格指数继续上涨,其中SCFI环比涨1.5%至819点,美东线报2089点,涨0.7%;美西线报1548点,涨2.4%;欧洲线报779点,涨4.7%,地中海线涨3.1%至660点。伴随4季度欧线大客户签约期的到来,预计航商将会努力推动运费,整体上我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注涨价预期下的中远海控。

港口板块,

上海自由贸易港区相关港口标的短期依旧存在主题炒作机会,我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团、厦门港务,关注深赤湾A。

铁路公路板块:

航运板块,

BDI本周环比继续下跌0.8%至1464点;集运市场因需求下滑,出口运价指数下跌,其中SCFI环比跌4.5%至782点,美东线报1917点,跌8.2%;美西线报1411点,跌8.9%;欧洲线报728点,跌6.5%,地中海线跌6.2%至619点。伴随4季度欧线大客户签约期的到来,预计航商将会努力推动运费,整体上我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注涨价预期下的中远海控。

港口板块,

上海自由贸易港区相关港口标的短期依旧存在主题炒作机会,我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团、厦门港务,关注深赤湾A。

投资建议:

推荐中国国航、南方航空、广深铁路、大秦铁路、春晖股份、上海机场、白云机场、深高速、海南高速、上港集团、海峡股份、海汽集团、安通控股、建发股份。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2017年1月23日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2017.11.06-11.10)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

中储股份

|

11.5

|

11.5%

|

10.9%

|

26.8%

|

|

白云机场

|

15.2

|

9.3%

|

9.0%

|

59.7%

|

|

天海投资

|

6.6

|

6.9%

|

9.8%

|

-20.7%

|

|

华北高速

|

9.7

|

4.9%

|

4.5%

|

100.0%

|

|

春秋航空

|

38.5

|

4.8%

|

5.6%

|

5.3%

|

|

11月交运板块领涨股

|

|

中储股份

|

11.5

|

11.5%

|

10.9%

|

26.8%

|

|

天海投资

|

6.6

|

6.9%

|

9.8%

|

-20.7%

|

|

白云机场

|

15.2

|

9.3%

|

9.0%

|

59.7%

|

|

永安行

|

75.0

|

0.4%

|

7.9%

|

94.0%

|

|

皖通高速

|

13.9

|

4.2%

|

7.4%

|

-14.2%

|

|

17年交运板块领涨股

|

|

德新交运

|

54.3

|

0.0%

|

2.6%

|

549.7%

|

|

畅联股份

|

29.9

|

-0.5%

|

-1.1%

|

181.7%

|

|

秦港股份

|

8.1

|

-0.5%

|

0.5%

|

139.5%

|

|

广州港

|

7.2

|

2.9%

|

0.4%

|

118.1%

|

|

华北高速

|

9.7

|

4.9%

|

4.5%

|

100.0%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周行业研究报告

2.1.1. 航空板块深度报告:从时刻表深挖冬春航季变化,兼论民航新政影响

低准点率催生民航新政。

目前一线机场除夜间几个小时外,全天航班起降小时数量均处于上限位置,容错率低下,准点率低迷,大大限制了民航服务质量及盈利能力。

2017

年暑运准点率创下近年新低,民航新政应运而生,控总量调结构,从多个角度限制热点机场时刻增量,形成一定的供给增量收缩。

深挖冬春航季变化,总量向上,细分市场呈现差异

。

2017

年冬春航季我国民航计划执行日均班次

14682

班次,同比增长

7.7%

,环比增长

0.3%

;新航季一线机场时刻总量同比增速仅为

2.9%

,而二线城市机场仍保持着迅猛增速,一线城市机场市场集中度相对稳定,二线城市机场则有所下降,分航空公司来看,各航司计划班次增速各有不同,国际、国内各有侧重,但总体保持着向上的势头。

从时刻分析看民航新政,存量、增量市场将出现分化

。从各大航空公司机队引进规划上看,行业机队增速或将在

9%

左右,但供给增速应稍低于

2017

年,在此基础上,我们认为民航新政实施的影响应从存量运力和增量运力两个角度去分析,从存量的角度看,时刻增量严格受限,同时热点机场、航线集中度将更加稳定,预计价格水平将出现明显改善;从增量的角度看,增量运力投放至东部地区更小的机场以及中西部地区机场的速度大大加快,而若航空公司为避免新增航线亏损选择闲置运力,则重资产行业的折旧压力也会导致成本压力有所提高。

新政带来的综合影响偏正面。

民航新政对民航总体价格将存在偏正面的影响。首先,准点率的提升有利于提升民航服务品质,促使消费者优选乘机出行,提振需求;第二,我国民航需求仍处于快速上升期,需求高增速将延续,同时我们判断

2018

年行业供给增速略有下降,供需敞口有望维持,利好航司提价;第三,严控热点机场时刻增量不仅导致供给总量受限,同时力保市场集中度稳定,将使价格提升效应得以放大;第四,

2018-2020

年行业将迎来票价管制放松的窗口期,有望与供给瓶颈产生共振,带来热点城市间航线价格大幅上涨。

投资建议

:长期标的的选择上,我们认为存量收益品质最高的国航,二线城市市场份额较高、业绩弹性最大的南航或是新政实施最为受益的标的,而若只看

2018

年,运力投放稳健的航空公司获益将更加明显,国航、春秋可能成为价格改善最为明显的两家航空公司。跳出新政,我们认为不排除后续供给侧政策进一步加码的可能性,同时期待票价改革有序推进以及军民融合深化释放空域资源,改善供需结构,推荐中国国航、南方航空、关注春秋航空。

风险提示:

宏观经济下滑,油价大幅上涨,汇率剧烈波动,安全事故。

2.1.2. 铁路板块点评:普客价格监审再进一步!再论为什么我们看好铁路

事件:

南都消息,国家发改委价格司副司长丁杰在

7

日新闻发布会上介绍,目前正对铁路总公司及其所属

18

个子公司开展普通旅客列车运输定价成本监审,现进入起草最终监审报告的阶段。

普客调价:

20

余年基价未改,

16

年起审慎中推进。

本次发改委修订《政府制定价格成本监审办法》,其中几项重大亮点就在于:

1

)明确成本监审是政府制定价格的重要程序;

2

)明确成本监审项目实行目录管理,特别强调自然垄断环节应当列入成本监审目录,未经成本监审的不得制定价格。

不同于高铁定价权早已下放铁总,普通铁路定价权在发改委手中,其成本监审早在去年年底便埋下伏笔:

16

年

12

月《铁路普通旅客列车运输定价成本监审办法(试行)》(征求意见稿)划定铁路成本的计算范围,联系垄断行业以成本为准绳的定价方式,我们当时判断,

20

余年未动的普客基价有望迎来变化。而本次发改委表示的普客成本进入最终监审报告阶段,不仅代表了铁路普客定价调整的最新进展,更是代表了整个普客定价变化过程中,涉及环节与部门最多、最复杂的一步即将进入尾声。

价格、土地、高铁、合作,铁路改革全线铺开。

2016

年底开始,我们便迎来了铁路改革相关运作的密集释放。

1

)政策定调:

16

年底中央经济工作会议定调,圈定铁路行业为混改领域;

2

)高铁弹性:

4

月东南沿海高铁公司首次调价,而后在

11

月,铁总总经理陆东福明确表示未来将加快实施灵活的高铁价格策略;

3

)土地利用:

8

月,铁总分别在上海与北京产权交易所进行土地推介;

4

)对外合作:

5

月与

7

月,铁总总经理陆东福分别与马云、马化腾见面;

5

)复兴号:

9

月

21

日全国铁路调图之后,复兴号实现大规模投用;

6

)路局更名:

11

月,地方路局更名基本进入完成阶段;

7

)普铁成本:

11

月,发改委表示普客成本进入起草最终监审报告阶段。综合以上步骤来看,今年的铁路改革在速度上明显提速,铺开面上亦是明显加大。纵观铁路体系,不论是自上而下的政策定调,还是自下而上的机制优化、改善盈利,都体现出比以往活跃得多的态势,我们相信随着改革逐步推进,铁路领域将能够释放出更多的政策红利。

投资建议:

从本次发改委对铁路普客成本监审的推进来看,基本面上最受利好的当属以客运为主业的广深铁路,公司

2016

年收入中有

40.2

亿来自于长途车业务(按照铁路普客定价),我们测算

30%

的普客基价提升对应广深上市公司

80%

左右的业绩弹性,同时广深铁路还具备土地价值(地处广深)以及大股东广铁集团机制最为灵活(第一家企业化改制的路局)的优势,继续推荐。

另外,大秦铁路历年均有

50

亿以上的客运收入,同样不能忽视普客基价变化为其带来的业绩弹性,叠加公司

2017-2018

货运的高度景气,

5%

以上分红率和当前不足

10

倍的估值为

公司提供了足够的安全垫,维持推荐;铁龙物流作为

A

股铁路股中市值和资产体量最小、业务与现代物流共振最强、未来多式联运开放空间最大的公

司,股价弹性较大,继续推荐。

风险提示:

铁路改革进程低于预期。

2.2.

本周重大事件

表2:

重大事件回顾(

2017

年

11

月6

日

-2017

年

11

月

10

日)

|

细分行业

|

重大事件

|

|

机场

|

白云机场(600004.SH)2017年10月生产经营数据快报:飞机起降4.04万架次,同比增长7.4%;旅客吞吐量578.50万人次,同比增长8.5%;货邮吞吐量15.24万吨,同比增长2.8%。

|

|

港口

|

天津港(600717.SH)公司董事会收到董事长卢伟先生的书面辞职报告,公司董事长职务暂由董事赵明奎先生履行。

深赤港A(000022.SZ)公布10月业务量数据:10月完成货物吞吐量547.8万吨,同比下降4.1%;截止10月末累计完成货物吞吐量5897.5万吨,同比增长3.6%,共有65条国际集装箱班轮航线挂靠。

|

|

高速公路

|

赣粤高速(600269.SH)收到第二笔“拆四建二”补偿款3亿元。

|

|

铁路

|

大秦铁路(601006.SH)公布10月生产经营数据简报:10月完成货物运输量3736万吨,同比增加11.46%;日均运量120.52万吨;1-10月累计完成货物运输量3.6亿吨,同比增加30.63%。

|

|

物流

|

长久物流(603569.SH)更正第三季度报告:实现营业收入33.75亿元,同比增长29.52%;归属上市公司净利润2.33亿元,同比增长1.86%。

华鹏飞(300350.SZ)回购并注销业绩补偿股份302万股,占本次回购注销前公司总股本的0.57%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

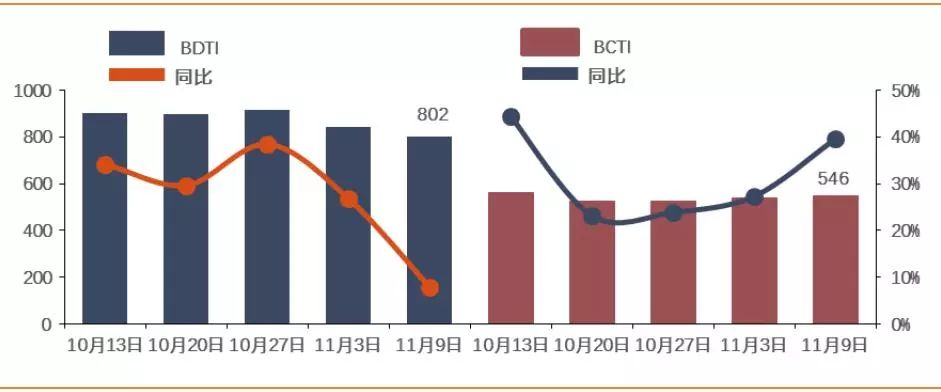

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

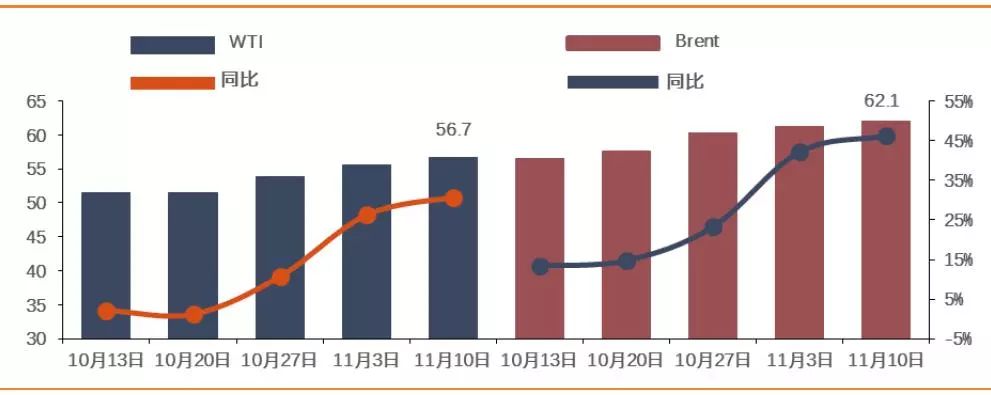

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

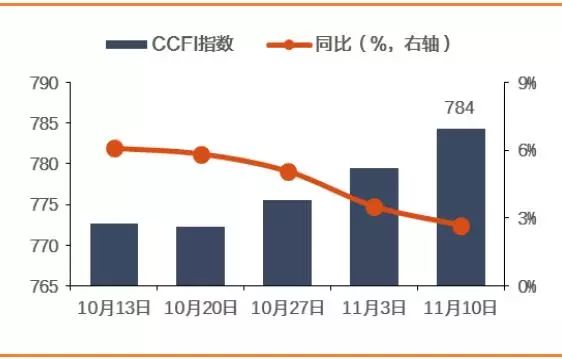

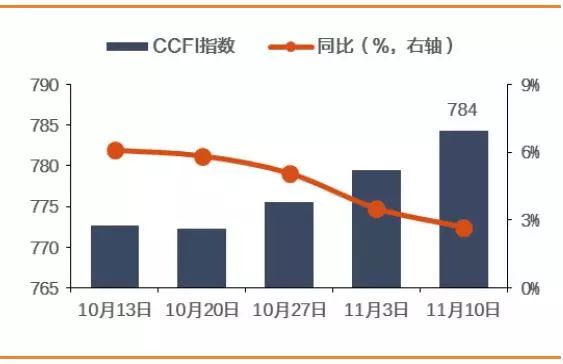

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

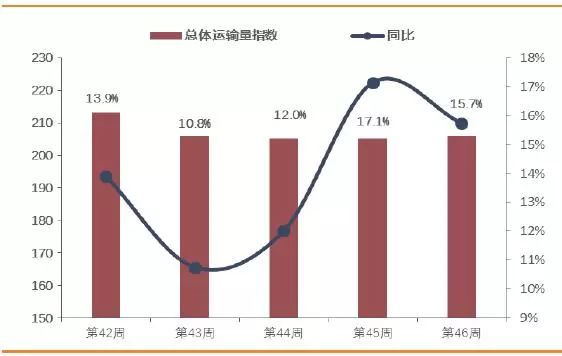

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

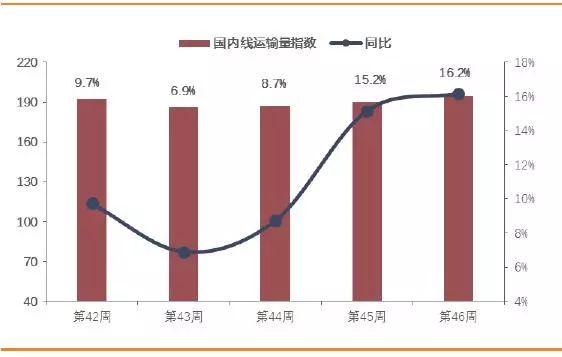

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

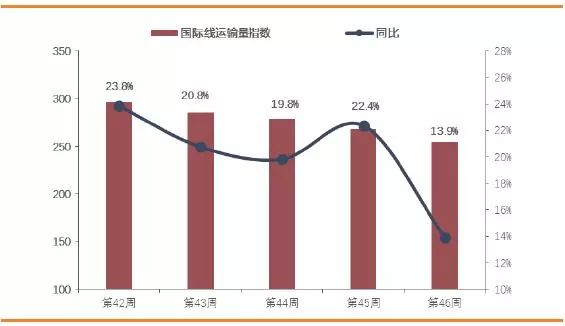

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

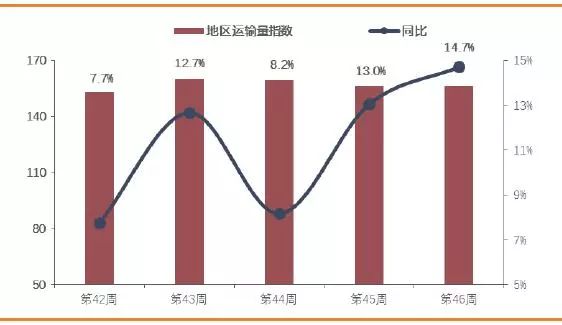

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

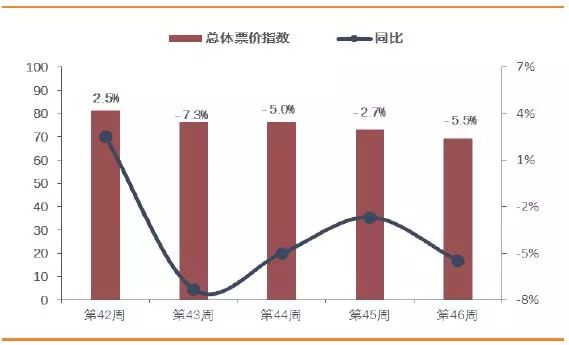

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

图26:航空国际

线

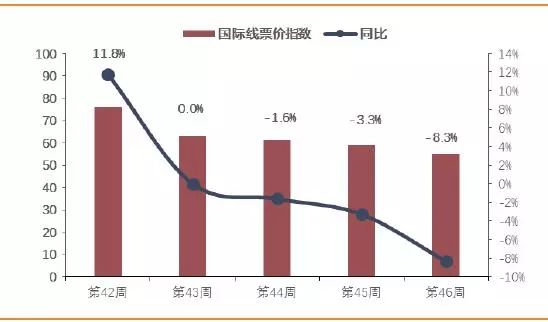

票价指数及同比(%)

数据来源:航指数,天风证券研究所

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

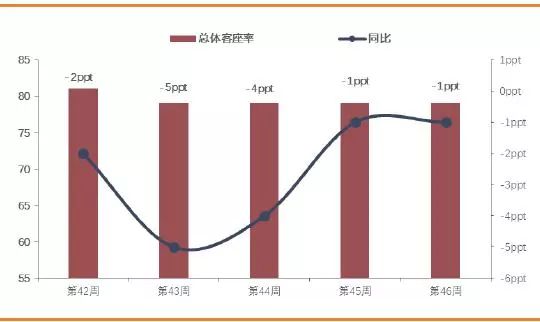

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

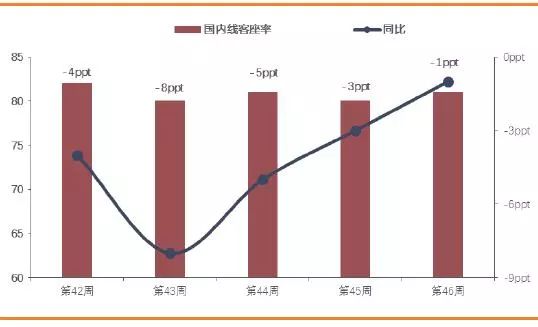

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

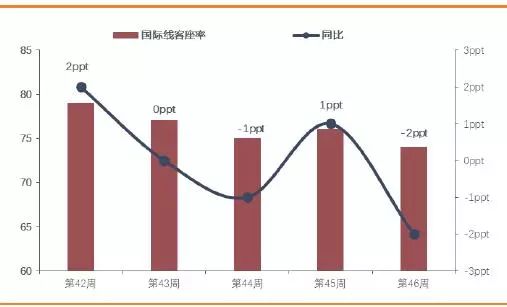

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

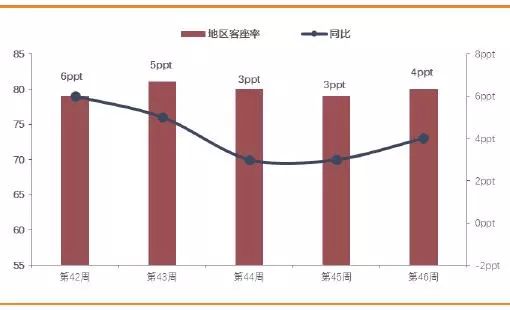

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

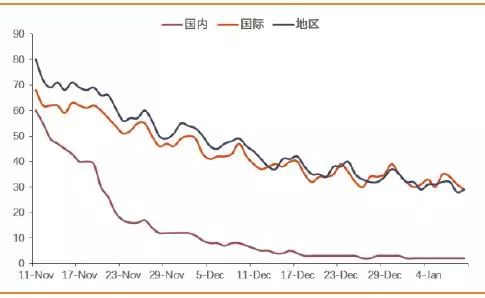

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

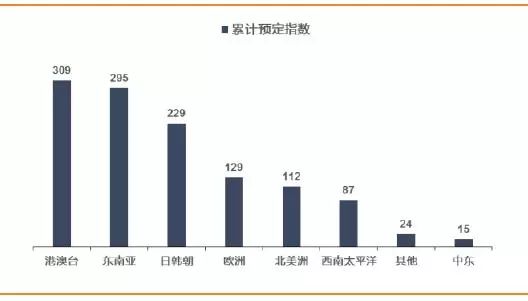

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

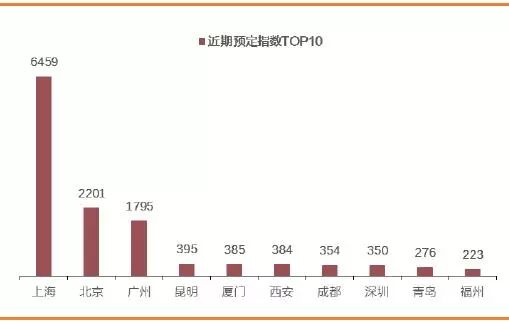

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

图35:

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

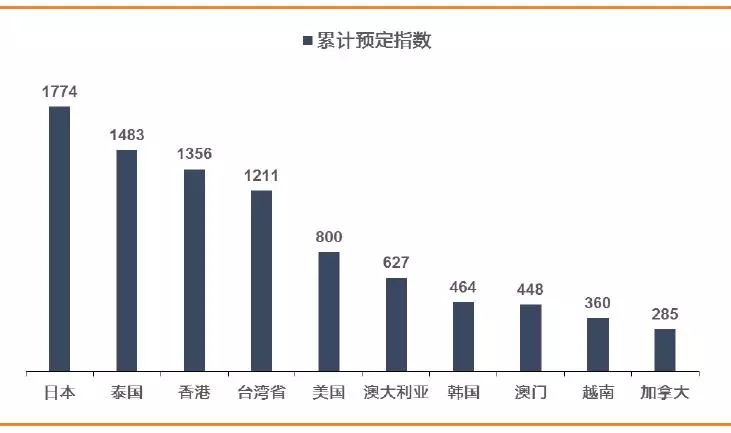

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、调研信息汇总及交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

航空板块

|

行业研究

|

航空板块深度报告:从时刻表深挖冬春航季变化,兼论民航新政影响

|

|

铁路板块

|

行业研究

|

铁路板块点评:普客价格监审再进一步!再论为什么我们看好铁路

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

唐山港

|

2017-12-20

|

24,038.46

|

401,588.49

|

88.10

|

425,626.95

|

93.37

|

|

北部湾港

|

2017-12-26

|

97,708.13

|

26,317.52

|

21.22

|

124,025.65

|

100.00

|

|

天海投资

|

2018-01-01

|

60,200.67

|

197,118.24

|

67.99

|

257,318.91

|

88.75

|

|

德新交运

|

2018-01-05

|

3,200.00

|

3,334.00

|

25.00

|

6,534.00

|

49.00

|

|

南京港

|

2018-01-19

|

6,087.67

|

24,587.20

|

66.04

|

30,674.87

|

82.40

|

|

春秋航空

|

2018-01-22

|

60,000.00

|

20,000.00

|

24.98

|

80,000.00

|

99.93

|

|

顺丰控股

|

2018-01-23

|

124,825.87

|

14,247.28

|

3.23

|

139,073.16

|

31.53

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS)

|

PE(TTM)

|

PB(LF)

|

|

|

2016A

|

2017E

|

2018E

|

|

|

|

航空

|

南方航空

|

0.64

|

0.72

|

0.77

|

16.3

|

1.8

|

|

春秋航空

|

1.85

|

2.3

|

2.97

|

31.8

|

3.7

|

|

海南航空

|

0.22

|

0.27

|

0.32

|

21.8

|

0.9

|

|

东方航空

|

0.47

|

0.55

|

0.59

|

17.0

|

1.8

|

|

吉祥航空

|

1.17

|

1.49

|

1.85

|

20.5

|

2.9

|

|

航运

|

渤海轮渡

|

0.51

|

0.5

|

0.54

|

16.5

|

1.8

|

|

览海投资

|

-0.93

|

0.22

|

0.24

|

-16.9

|

3.2

|

|

招商轮船

|

0.39

|

0.25

|

0.3

|

38.9

|

1.7

|

|

安通控股

|

0.38

|

0.61

|

0.74

|

50.5

|

9.1

|

|

海峡股份

|

0.33

|

0.35

|

0.43

|

43.8

|

2.9

|

|

港口

|

大连港

|

-

|

-

|