上市就像是办婚礼,有了结婚的实力,婚礼只时走个过场。正如不差钱的海底捞在千呼万唤之中终于上市,其却只是老板张勇在资本市场上的一个小触角。

5月17日,海底捞国际控股有限公司向港交所递交招股书。

招股书显示,海底捞2017年营收106.37亿元,最近三年的复合年增长率为35.9%;2017年净利润11.94亿元,最近三年的复合年增长率高达70.5%。

在海底捞的收入中占据绝对主导地位的是餐厅经营,从2015年至2017年,该业务带来的收入均超过了97%,堪称“吃货的胜利”。

赶在最好的时候上市

海底捞的业绩堪称靓丽。

除了快速增长的复合年增长率之外,身处服务业的海底捞还保持着业内领先的翻台率。据招股书,过去三年的整体翻台率也稳步上升,分别为每天4次、4.5次及5次。这也使海底捞在过去三年间的同店销售额,保持了约14%的增速。

这进一步让海底捞的盈利能力远超同行。据海底捞,其餐厅一般3个月内就能实现盈亏平衡。在2015年及2016年,海底捞大多数餐厅6到13个月便可收回成本,行业平均则需要至少两倍的时间。这一系列漂亮的数据,让海底捞成为国内餐饮行业的领头羊。

这样的经营表现,让海底捞成为“不差钱”的代表。早在2012年四川简阳市政府就曾公布过“海底捞上市辅导计划”,除了当时IPO排队情况之外,有报道称,“估计海底捞手上拥有充足的资金,所以在上市方面不太积极吧。”

由此被认为“不差钱”的海底捞,实际上一个月前还在否认上市计划,如今却选择港股IPO避开了“排队”。

海底捞如今的选择与其近两年的扩张战略密切相关。

招股书显示,

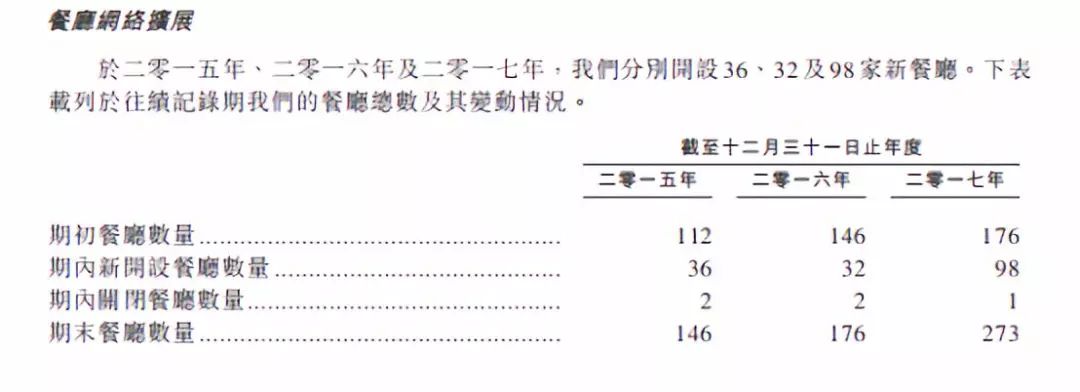

2015年底海底捞共有146家门店,2016年则为176家,2017年底则涨至27家,新增店铺从此前的不足40家增长到98家。

据报道,2017年新开门店多数在第三季度或第四季度开业,

差不多一周能开三家新店。

截至上市前,海底捞拥有及经营的餐厅数量已经达了320家,

包括中国内地的296家餐厅以及24家位于海外的餐厅。

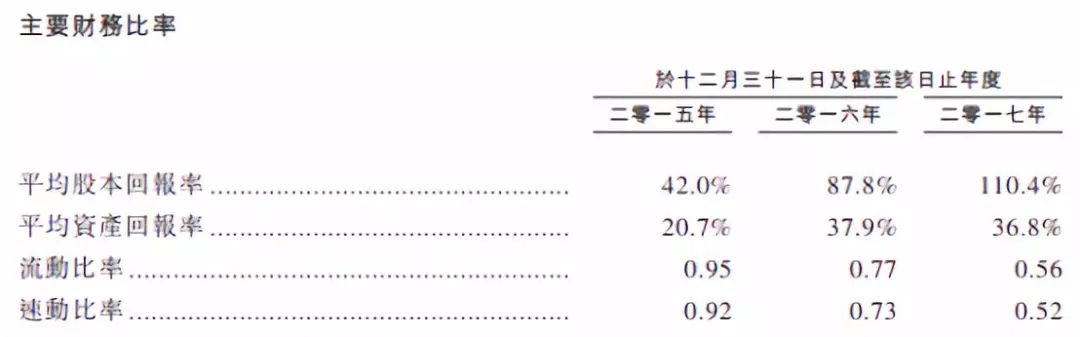

或许正是因为有些激进的资本运营策略,海底捞过快的扩张,其流动负债连年高于流动资产。2017年的流动比率下降尤其明显。截至今年3月31日,海底捞的流动负债净额约为14.42亿元。

而2018年海底捞还计划开设180家至220家新餐厅。

数据显示,海底捞每开设一家新店需要800-1000万投资,大规模开店使海底捞2017的资本开支达到了15.18亿,2015年的资本开支仅为4亿元左右。以此为标准测算,海底捞要实现2018年200家新门店左右的规模,大约需要20亿元左右。

据4月12日路透社报道,海底捞此次募集资金为6亿至7亿美元。

海底捞在招股说明书中表示,其中60%会为2018年-2020年的部分扩充计划提供资金,则大约可以覆盖其开店计划所需要资金。

不过,不断扩大规模的同时,收入增速跟不上也是常见的隐忧。据每日经济新闻此前的报道,2016年颐海国际数据显示,2014年和2015年,海底捞在国内分别新设了18家店、31家店,但营收增幅却分别为6.4亿元、9500万元,出现了“增店不增收”的现象。

而对于目前已经是红海的餐饮市场,海底捞在不断扩大规模,开设新门店之后,实现盈亏平衡和投资成本收回的周期难免会出现被拉长的隐忧。

此外,作为一家餐饮企业,最大的隐忧自然是食品安全问题。2017年8月份,北京海底捞两家门店被曝光了一系列后厨“乱象”。当时海底捞凭借及时的公关,解决了该问题。

“海底捞系”

海底捞的“家文化”管理机制此前被认为是令其快速发展壮大的重要因素。事实上,海底捞也是属于“张家”的企业。

据界面新闻报道,早年的海底捞是属于张勇和舒萍、施永宏和李海燕两对夫妇的,各占50%,但在2007年时,这一格局被打破了。张勇以原始出资额的价格从施永宏夫妇手中购买了18%的股份,“让施永宏离开海底捞”。

通过这种方式,张勇实际上取得了海底捞的控股权。文件显示,

海底捞创始人张勇、舒萍夫妇合共持有公司已发行股本总额约62.70%的权益。

以同在港股上市的呷哺呷哺约30倍的市盈率计算,海底捞的市值大约可达到350亿元。这样一来,张勇、舒萍夫妇所持市值大约可实现220亿元。

不过,这尚不是张勇所有的身家。

早在海底捞之前,张勇便将海底捞成都分公司打包分拆,变身专门为海底捞提供底料的供应商颐海国际,

并于2016年7月成功在港上市,成为“海底捞系”中首家登陆资本市场的公司。

颐海国际的实际控制人是张勇夫妇,直接持股35.59%,并通过合计持股68%的静远投资间接持有颐海国际50%的股份。从海底捞分拆出来的颐海国际背靠海底捞,2013-2017年间,其向海底捞的销售额占总收入50%以上。数据显示,2017财年,颐海国际收入为16.46亿元,其中来自关海底捞的收入就有9.15亿元,同比增长51.2%。

“海底捞系”第二家上市公司,是2017年4月在新三板挂牌的优鼎优餐饮,其实控人是张勇弟弟张硕轶。