导读:上周市场股债商品齐跌,反映经济超预期背景下,市场对于监管的预期和担忧在升温。监管山雨欲来,但仍要有底线思维,市场普遍谨慎的情况下,钱荒和踩踏再现概率不大。抄底最佳时机尚未到来,建议投资者继续保持耐心。

经济数据超预期,监管措施加码,股债商品齐跌。上周市场中增量信息较多,实体数据公布,监管政策加码,而市场信号比较耐人寻味。①新公布1季度经济数据强劲,但商品期货和股市大跌,商品期货更是跌的比现货凶猛;②利率现券上行(以10Y国开为例)创本轮熊市新高,但反映预期信号的IRS、国债期货相对平稳;③中美利差再度重回12年人民币贬值预期出现以来的中位数附近。当然不同市场参与者不尽相同,所持观点或许难以直接对比,而在商品期货投资者涌入后,国债期货相对于现券的价格发现功能也收到冲击。整体来看,市场对于经济增长的增量信息迅速反应钝化,对于监管的预期和担忧在升温。

经济超预期打开政策监管空间。经济数据公布之后,商品和股市“利好不涨”,市场中市场信号反映出当下经济基本面并非市场的主要矛盾,监管加码以及流动性的紧缩才是市场主要的关注点。尤其是部分非银机构,在委外集中赎回引发的流动性紧缩和现券调整中比较被动。面临冲击较大。1季度的经济表现,降低了今年全年经济下行的压力,为决策层提供了较大的政策空间。站在市场的角度,当经济在相对稳健的货币信贷政策以及较为严厉的地产调控政策下仍然超出了此前相对乐观的预期,在叠加近期监管加码的措施,市场的主要关注点也从基本面因素转移到了流动性的波动以及监管推进的节奏和方式。

严监管风暴来袭,但底线思维仍然存在。近期银监会政策密集出台、措辞严厉同时加大了处罚和监督力度。市场也传言近期部分委外基金遭大额赎回,可能连锁引发其他投资者预期的突然恶化,加剧赎回、造成流动性紧张升级,甚至引发赎回——下跌——加剧赎回的恶性反馈。但我们认为,监管收紧之中仍有底线思维,近期接近央行的权威人士表态,并不希望看到监管政策转折导致市场出现恐慌和超调;银监会所选择的呈报自查和完成问责的时间均“巧妙”的避开了重大的会议;央行重启OMO操作也可能代表央行政策基调的调整,由前期暂停OMO操作转为提供必要的流动性支持,以避免流动性紧张升级成钱荒,引发资产价格异常波动。这些信息都表明监管层仍有底线思维,我们认为监管层将在银行去杠杆和市场维稳之间进行权衡,引导市场平稳过渡。

市场很谨慎,钱荒难再现。虽然监管山雨欲来,市场对此也忧心忡忡,但这也反映出市场对于监管加码的预期较强。在此预期下,市场普遍行为比较谨慎,久期和仓位都比较保守。同时,在流动性管理上机构也趋向谨慎,同业存单的发行维持高位和1M回购成交的放量都是体现。考虑到监管底线思维,央行在流动性上提供必要支持,市场再现钱荒的可能性有限。从另一个角度来看,市场的谨慎体现了监管层预期管理的成功,也为监管“托底”创造了有利条件。

抄底最佳时机尚未到来,建议投资者继续保持耐心。监管有底线,钱荒难再现,但并不意味着现在就是博弈的最佳时机。对于大行、保险等配置机构而言,随着利率债大幅调整,配置价值逐步提高。但对于交易户,在当下流动性和监管环境下,如果利率没有明显的调整到位信号时,参与左侧博弈并不是最佳选择。机会都是跌出来的,参考过去3波熊市反弹经验,目前收益率没有太强的波段交易价值,建议投资者继续保持耐心,等待机会。

监管推进的进程很大程度上是分析研究无能为力之处,确实有一定的不确定性。接下来的周度观点中,我们将针对到近期市场中关于经济增长的三个讨论,做一些确定性的分析。对于到位资金不足对投资的限制是否存在、名义指标回升到底是不是真的回升以及目前库存周期所处阶段,我们倾向于认为,从数据上来看,到位资金不足对未来的投资的预测作用有限;名义指标的回升可以代表经济运行处于良好态势;目前我们大概率处于主动补库的末期,但补库阶段可能在1-2个季度后结束。

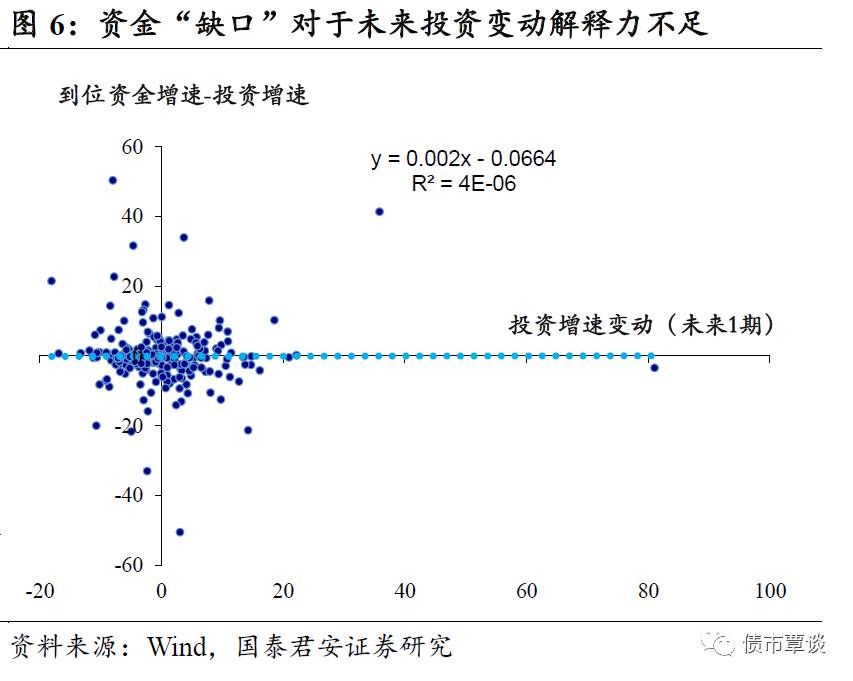

1.1. 到位资金不足制约未来投资证据存在不足

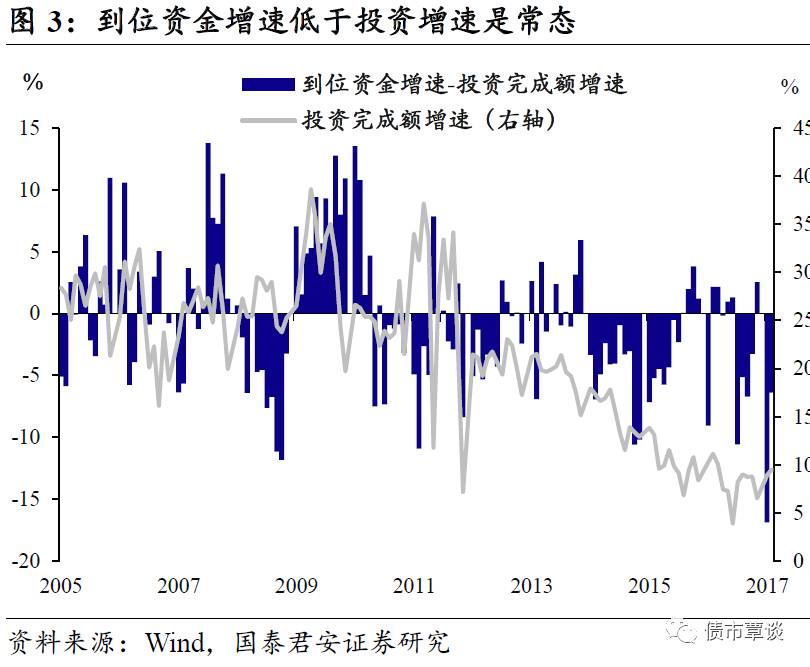

虽然市场普遍在分析中应用到位资金不足制约固定资产投资增速,但我们认为相关证据不足。固定资产投资的实际到位资金,根据固定资产投资的资金来源不同,分为国家预算资金、国内贷款、利用外资、自筹资金和其他资金五个部分。市场在分析中普遍认为,到位资金增速低于投资增速,意味着到位资金不足制约固定资产投资增速。从图3中来看,近年来资金到位增速普遍低于投资增速,而在此期间,投资增速也不断下滑。但仔细分析,这一逻辑存在似是而非之处,经过分析我们认为,到位资金对于未来的投资并没有预测作用。

到位资金不足,最合理的定义应该是相对于投资的完成情况来看,可以是两者在绝对额度上的对比,也可以是增速变化上的对比。我们发现,无论到位资金的情况首先,固定资产到位资金增速低于实际投资完成额增速是常态。从2005年以来,有数据的月份中,超过一半的月份(56.7%)中,到位资金增速低于投资完成额的增速。更早期的数据(1997年起)得出的结论类似。

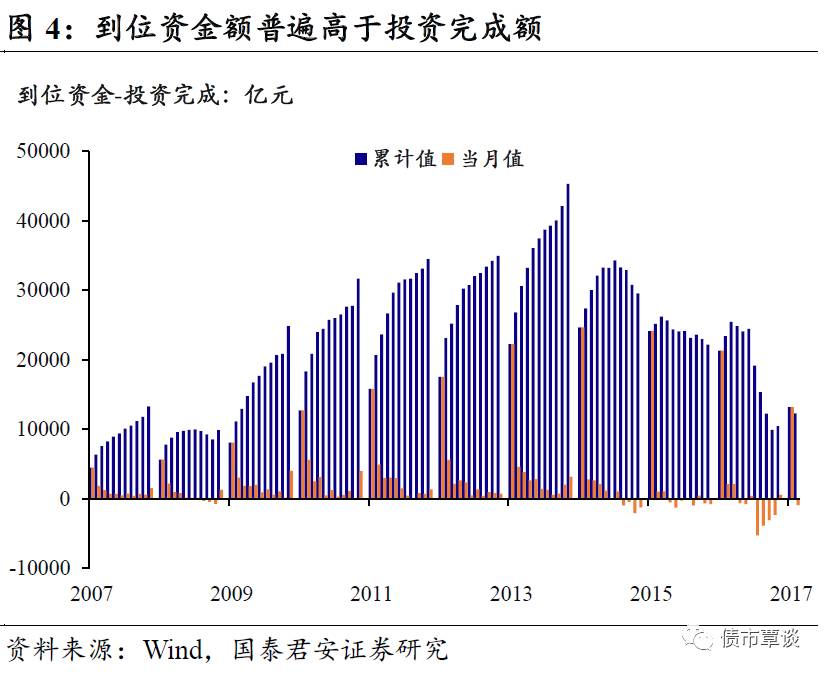

其次,从额度上来说到位资金额普遍超过投资的完成额。无论从累计还是单月的角度来说,到位资金的额度普遍都超过投资完成额。如果说到位资金不足制约投资完成的情况,这一现象比较难以解释。考虑统计和时滞的原因(由于固定资产投资完成额经常会在年底集中“补漏”),可能造成在年中低估投资完成额的情况,但在这种逻辑下,至少在累计值的层面上,特别是年末的累计值不应出现这种现象。

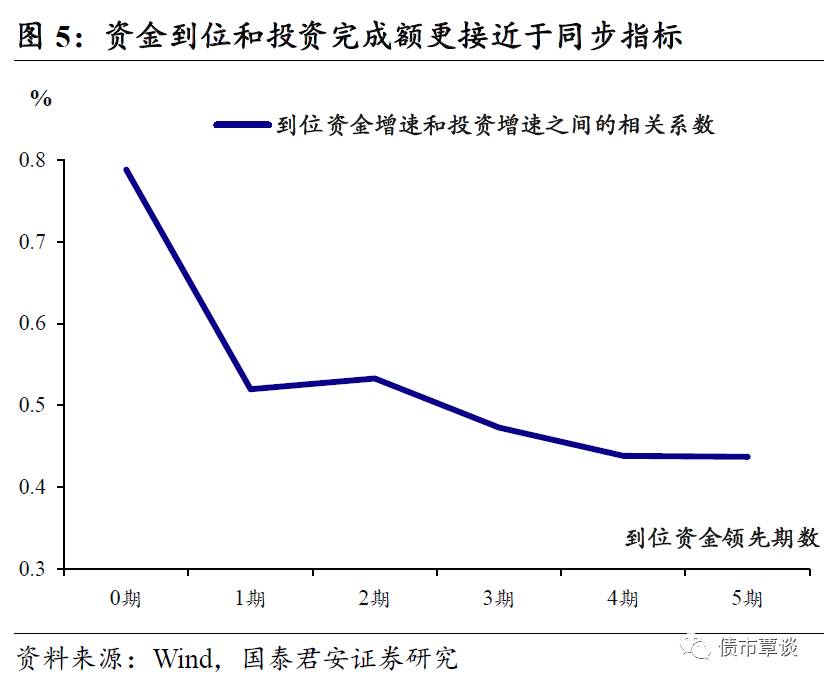

资金到位状况对于固定资产投资预测作用有限。首先,从相关性资金到位和投资完成额是同步指标。从趋势来看,到位资金和投资完成额的走势基本一致,不同滞后期下的相关性分析也显示,到位资金和投资完成额为同步指标。此外,我们对资金到位状况与未来的固定资产投资情况进行了分析,从数量关系来看,资金到位与投资完成的增速差,对于未来投资完成额的增速变动解释力有限,也就是说当前到位资金与投资完成额缺口的大小对于未来的投资额变动没有预测作用。我们也进行了模糊处理,不考虑幅度的大小,而仅仅考虑资到位资金与实际投资完成额,结果发现资金到位增速是否高于投资完成增速对于未来的投资增速变动方向也缺乏解释力。

1.2. 名义变量的回升是经济运行良好的参考指标

名义与实际之争,应观察经济微观个体和金融市场投资者如何反应。近期名义增速和实际增速之间的关系。实际增速,名义变量是现实经济活动中存在的,而实际变量则计算生成于人们心中,究竟哪一个更好用,我们认为有一个判断的逻辑和标准:经济中的微观个体、以及金融市场中的投资者对于哪一个变量做出反应。

名义变量的扩张有重要的经济意义。经济中的微观个体对于名义变量会做出反应。首先,利润、主营业务收入等名义指标是企业在经营中制定计划、做出决策时参考的重要指标。而各国央行均要维持一个温和的通货膨胀,所隐含的假设就是实体经济会对于“货币幻觉”做出反应。在经济循环中,投资会转化为企业的收入,进而转化为利润和工资,然后创造新的需求,不仅这些名义变量的扩张会导致微观个体做出更积极的决策,而名义变量扩张本身就是经济活动增强的标志。

名义变量的二分法中,不能忽视价格的变化。名义变量可以分解成实际变量和价格,名义变量的扩张一定对应着实际变量和价格中至少有一个处于上升状态,但如果只强调其中实际变量的下降,而忽略价格的变化就会忽视价格中蕴含的重要信息。因为价格的上身也是经济活动旺盛的表现之一。在这种分解中,二分法实际是偏结构性的解读,例如出口的名义值上升,但是出口价格指数上升的更快造成实际量的下降,不能简单的解读为出口下降,也有可能是全球分工产业链中低位上升而造成产品单价上升。居民中长期贷款和房地产销售额分析中,就没有对于实际的销售面积和价格进行区分。

金融市场中的投资者对于名义变量还是实际变量做出反应?站在债券投资的角度,债券利率是名义利率。通过费雪方程式分解,名义利率=实际利率+通胀率,与之相对应的,金融市场对于基本面的关心主要是实际的经济增长和名义的价格变化。对应到数据上,均衡结果下,实际利率与经济的增速一致,由于GDP增速的频次较低,所以市场一般关心工业增加值这一实际变量;就如同市场同样关心新增信贷和社会融资,基于的逻辑是融资对于经济增长有领先作用,但是信贷和社融数据显然是名义变量,而其映射的经济活动,无论是投资还是消费也必然是名义变量。从这个角度看,关于基本面的数据,金融市场并非只关心实际值而不关心名义变量。

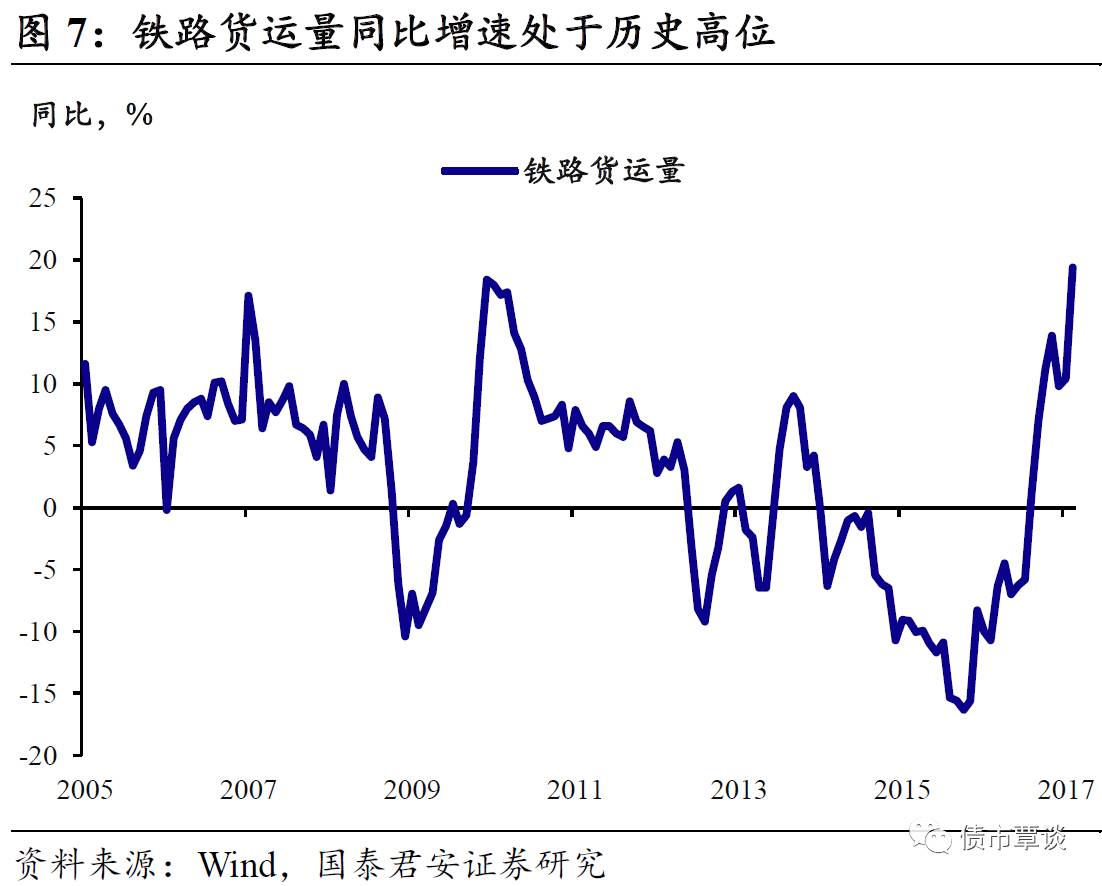

部分重要实际值指标位于近期高位。如前所述,债市投资关心实际经济运行,而以实际值衡量的工业增加值,以及“克强指数”中的实际变量,铁路运量和发电量等指标,也确实处于近年来的高位。实际GDP当季增速6.9%是过去7个季度以来的最高值增加,即使从这些重要的实际指标来看,经济也处于高位。

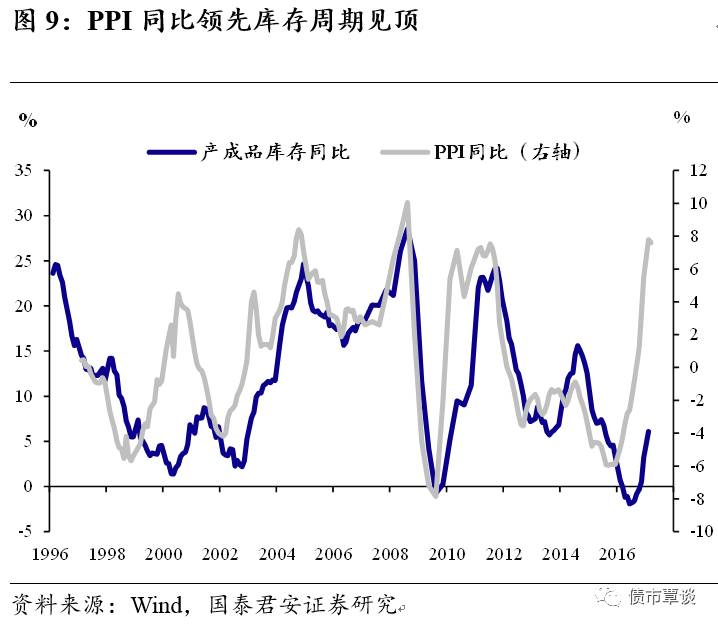

1.3. 主动补库存接近尾声,但结束时点并不确定

库存周期的主动与被动之辩。库存周期的判断,补库存还是去库存,由工业企业产成品库存的同比增速可以直接客观的衡量。但主动和被动的标准涉及到实际需求和企业生产的相对变化,没有简单的指标可以直接判断。区分主动去库存和被动去库存可以通过参考一系列其他指标,比如说价格信号、PMI的分项指标以及工业企业产销率等,进行判断。

主动补库与被动补库主要差别在于需求和生产的相对变化。虽然库存都处于上升过程,但是主动补库存来自于,经济复苏已经确认,企业逐渐扩大生产、增加库存,此时为主动补库存阶段;而被动补库存来自于,在经济周期越过顶点,需求开始放缓,但企业整体上未能做出足够调整,生产仍在扩张,此时为被动补库存阶段。在这种情况下,当需求和生产相吻合(需求比生产扩张更快),此时即为主动补库阶段;而当需求和生产相背离时(需求相对于生产收缩),此时即是被动补库存。从这个意义上上说,主动补库存和被动补库存的分界在于需求和生产之间的关系的拐点,虽然我们不能直接观察到供需之间的拐点,但是这个拐点应该反映在价格拐点我们应该可以通过价格信号、PMI的分项指标以及工业企业产销率等,进行判断。

PPI价格信号领先库存同比高点。价格信号当需求相对于生产由扩张转为收缩时,应该在价格上有所反应。从历史的数据来看,PPI的顶部确实对于库存周期的顶部有不错的预测作用。最近两论库存周期中,PPI见顶领先库存同比见顶1-3个月。

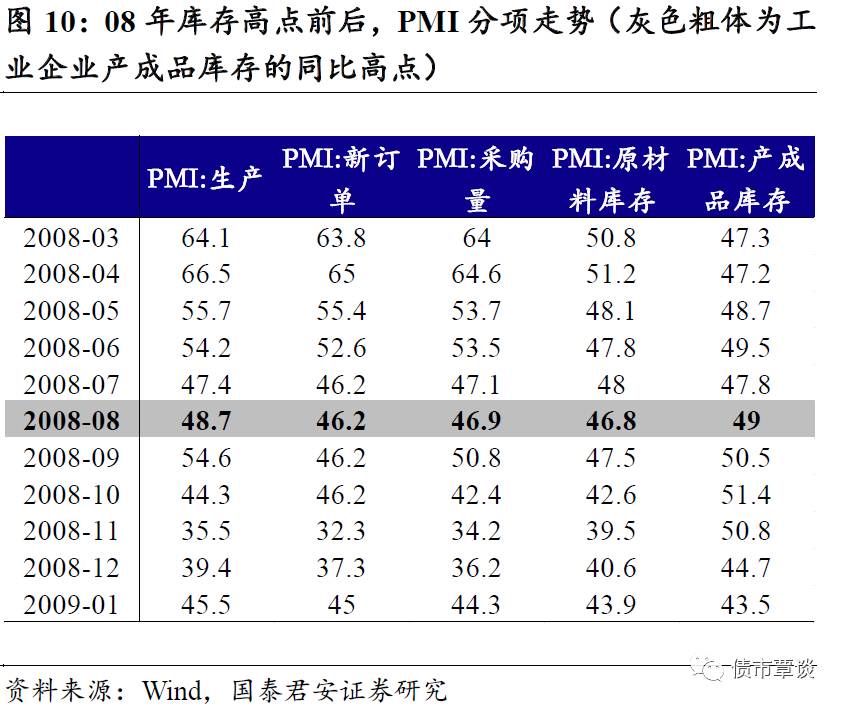

PMI分项中包含丰富信息。PMI分项之中,新订单代表近期将释放的需求,在主动补库和被动补库切换时,应该看到新订单的下降;由于采购和原材料库存是企业主动做出的决策,当排除价格剧烈波动时,企业节约成本的因素,在主动和被动补库时,应该能观察到采购和原材料库存处于响应拐点。同时虽然生产量的收缩可能有一定时滞,但应该观测到生产量指标停止攀升。值得注意的是,由于PMI数据本身是环比意义,而且波动较大,不少数据长期稳定位于荣枯线一侧,所以上述上升和下降的判断不应以荣枯线为参照,而应以指数本身的趋势为判断标准。下图中以2008年库存周期高点为例,PMI分项中,生产、新订单、采购和原材料库存领先库存周期见顶。

产销率数据并不适用。产销率是指工业企业在一定时期已经销售的产品总量与可供销售的工业产品总量之比,理论上应该可以印证供需关系的变化,但从数据来看,产销率呈现快速震荡态势,与产成品库存相比没有明显的趋势,使用存在困难。

目前应处在主动补库存阶段末端,叠加被动补库阶段,补库可能在2季度末或3季度结束。以产成品库存同比衡量,2016年6月库存见底,开始新一轮库存周期。目前数据显示:第一,如此前报告提示,本轮库存周期中没有强有力的需求侧刺激,库存周期持续性偏弱。第二、从PMI的生产经营活动预期指数来看,企业对于未来的预期向好,结合库存同比向上,尚处于补库存阶段。第三,从价格信号看,PPI同比高点已过,但从PMI相关分项来看,生产、新订单、采购仍在高点,但是此后大概率向下。以历史上较弱的库存周期中,补库行为为1年左右,结合价格信号和PMI分先证据,我们判断目前应处于主动补库存的末端。从历史来看,被动补库存的时间在1个季度以内,这样来看,2季度末或3季度大概率将是是本轮库存周期的顶部。

宏观经济基本面: GDP开门红,3月工业增加值大超预期

2.1. 宏观经济基本面: GDP开门红,3月工业增加值大超预期

2.1.1. 重要数据更新

GDP开门红。一季度GDP为180683亿元,按可比价格计算,同比增长6.9%,基本符合市场预期。从生产法核算的三个分项来看,一产3.0%(前值2.9%);二产6.4%(前值6.1%),三产7.7%(前值8.3%),从数据上看,二产是GDP增速上升的来源,这与今年发电耗煤、各行业产能利用率等高频数据相吻合,也与一季度不断超出预期的工业和PMI数据相吻合。

3月工业增加值同比增长7.6%,大超市场预期。3月工业增加值同比实际增长7.6%,较1-2月大幅上升1.3个百分点,为2015年1月以来的最高值,无论从单月还是累计同比的角度,增速均在提升。从分项来看, 3月份采矿业增加值同比下降0.8%,制造业增长8.0%,电力、热力、燃气及水生产和供应业增长9.7%。虽然上游价格上涨较快,但采矿业工业增加值仍持续负增长,显示供给侧改革下上游产出弹性有限;制造业的工业增加值快速回升至8%,而去年6月以来平均水平不足7%。

地产和制造业对冲基建下滑。3月固定资产投资累计增速9.2%(前值8.9%),高于市场预期的8.7%,单月同比增速9.5%。从结构来看,制造业和房地产投资向上,对冲基建下滑,其中制造业累计增速上升至1.5个百分点至5.8%,单月增速上升至2.6个百分点至6.9%;地产投资累计增速上升0.2个百分点至9.1%,单月增速上升0.6个百分点至9.5。基建投资(三大项合成)累计增速下滑1.3个百分点至18.7%,单月增速下滑4.5个百分点至16.8%。

社会零售超预期上涨。2017年3月份,社会消费品零售总额27864亿元,同比名义增长10.9%,大幅超出市场预期。从分项来看,油价上升下相关支出、以及地产产业链上的建筑装潢和家具家电是社会零售上涨的主要推动因素。3月份,建筑及装潢材料销售额同比上涨17.8%,涨幅最大,家具、石油及制品销售额同比分别上涨13.8%、11.3%。

2.1.2. 高频数据跟踪

生产面经济动能仍然较强。上周6大发电集团日均耗煤量同比(月度移动平均)小幅回落,单周同比小幅下跌,日均耗煤仍显著高于去年同期,截止目前3月同比读数也高于1-2月水平。产能利用率方面,高炉、焦化开工率保持稳中有升态势。目前的生产面高频数据显示经济动能仍然较强。

地产销售跌幅趋稳,土地供应平稳。本周的30城地产销售数据显示,销售面积跌幅趋稳,4周移动平均同比跌幅持平,一二三线城市的地产销售跌幅均出现趋稳态势。从百城供应土地规划建筑面积来看,整体上土地供应保持平稳。虽然30城销售的高频数据显示地产销售改善放缓,但从上官方统计数据和高频数据的背离来看, 30城的样本可能出现“失真”。同时土地供应整体比较平稳。我们维持对于未来地产投资不必过分悲观的判断。

食品价格环比跌幅持平,生产资料环比显著下跌。根据最新的商务部周度数据,上周食品价格周环比增速-0.4%,跌幅较上周持平,猪肉和蔬菜仍在下降。生产资料价格环比显著下跌。高频数据显示,4月CPI数据回升幅度仍然有限,CPI通胀中枢面临下修。而PPI同比高点过后,4月环比可能为负。

2.2. 美债收益率追踪:10Y美债收益率与前期基本持平

上周美债收益率与前期基本持平。上周,美国短端利率水平小幅下行,3M美元Libor利率收于1.15%,较前期(1.16%)略有下降。长端10Y国债收益率周一大幅下行后持续上行,周五10Y国债收益率为2.26%,较前期上行2bp。

上周美国经济基本面的增量信息包括:①4月纽约联储制造业指数5.2,大幅低于前值(16.4)和预期(15);②3月新屋开工121.5万户,低于前值(128.8)和预期(125.3)③3月营建许可126万户,高于前值(121.3)和预期(125)④3月成屋销售总数年化571万户,高于前值(548)和预期(560)⑤3月工业产出环比0.00%,与前值(0.00%)持平,低于预期(0.50%)⑥4月14日当周首次申请失业救济人数24.4万人,高于前值(23.4)和预期(24.2)⑦4月费城联邦制造业指数22,低于前值(32.8)和预期(25)。

上周美国政策层面的增量信息包括:①明尼阿波利斯联储主席卡什卡利称美联储应当尽快开始缩表,在缩表计划到位前应当推迟下一次加息;②波士顿联储主席罗森格伦(2019年有投票权)称,支持尽早缩减债券投资组合,但应逐步进行,循序渐进地缩表有助于美联储坚持其加息路径。

2.3. 全球大类资产:美元持续疲软,能源期货大跌

全球股市疲软。上周,日本、巴西、韩国股市分别上涨1.56%、1.49%、1.41%,涨幅较大,美国股市上涨0.85%。中国、英国、香港股市跌幅较大,分别下跌3.48%、2.91%、0.91%,澳大利亚、德国、法国、意大利股市分别下跌0.61%、0.50%、0.23%、0.10%。

全球债市多数下跌。上周,意大利、法国10Y国债下行3bp,美国、日本10Y国债收益率与前期基本持平,其他10Y国债收益率上行。中国10Y国债收益率上行10bp,上行幅度最大,德国、澳大利亚、英国10Y国债分别上行6bp、3bp、2bp。

美元指数持续下行。上周,美元指数持续下跌,跌幅0.77%,较前期扩大。除澳元(下跌0.49%)、日元(下跌0.40%),其他非美货币走强,英镑、欧元、瑞郎、人民币兑美元分别上涨2.28%、1.06%、0.93%、0.05%。

能源期货大跌。上周,除大豆上涨0.55%,其他商品期货均下跌。能源期货跌幅最大,动力煤、布油、天然气分别下跌12.76%、5.63%、1.42%,跌幅较前期扩大。铜、螺纹钢、铁矿石分别下跌0.83%、0.48%、0.39%,跌幅较前期收窄,黄金由涨转跌,上周下跌0.32%。

2.4. 流动性:贬值预期再起,资金面延续紧张局面

人民币在离岸汇差转负。上周,美元兑人民币即期汇率收于6.8838,离岸人民币即期汇率收于6.8894,在岸离岸汇差周一较前期扩大,之后持续缩小,下半周汇差持续为负。在岸人民币日盘交易呈贬值冲击,夜盘交易冲击反向。人民币对“一篮子”货币持续走弱,上周即期询价成交量与前期基本持平。

资金面延续紧张局面。上周,在岸市场利率多数上行,3周及以下期限银行间质押利率上涨超过30bp,3周及以上期限银存间质押利率上涨超过20bp。离岸市场利率走势分化,2周及以下期限利率上行超过40bp,2月及以上期限利率小幅下行。至上周五,Shibor连续三日全线上涨,其中隔夜Shibor涨1.76bp报2.6163%,创3月23日以来新高。央行公开市场操作累计净投放1700亿, MLF开展4955亿,到期2345亿。

2.5. 利率债及衍生品:利率债发行保持平稳,一级市场需求均衡

一级市场:利率债发行量保持平稳,中标利率走势分化。上周,利率债发行1557.7亿,与前期基本持平。国债、国开债、口行债、农发债分别发行707亿、370亿、120亿、360.7亿,国债到期240亿,口行债到期260亿,农发债到期530亿。上周利率债中标收益率走势分化,7Y国债、7Y国开债、5Y农发债、10Y农发债中标利率分别高于前一日二级市场5bp、2bp、1bp、4bp,1Y国开债、10Y国开债、1Y农发债中标利率分别低于前一日二级市场12bp、1bp、7bp,5Y国开债、10Y口行债中标利率与前一日二级市场水平基本持平。

二级市场:利率债收益率持续上行,金融债成交量上升。上周国债成交量为2030.23亿,金融债成交量为7835.41亿,较前期(6441.73亿)上升。上周各期限国债、国开债收益率持续上行,多数上行幅度较前期扩大,1Y、5Y、10Y国债收益率较前分别上行7bp、15bp、10bp, 1Y国开债收益率与前期基本持平,5Y、10Y国开债收益率分别上行12bp、9bp。

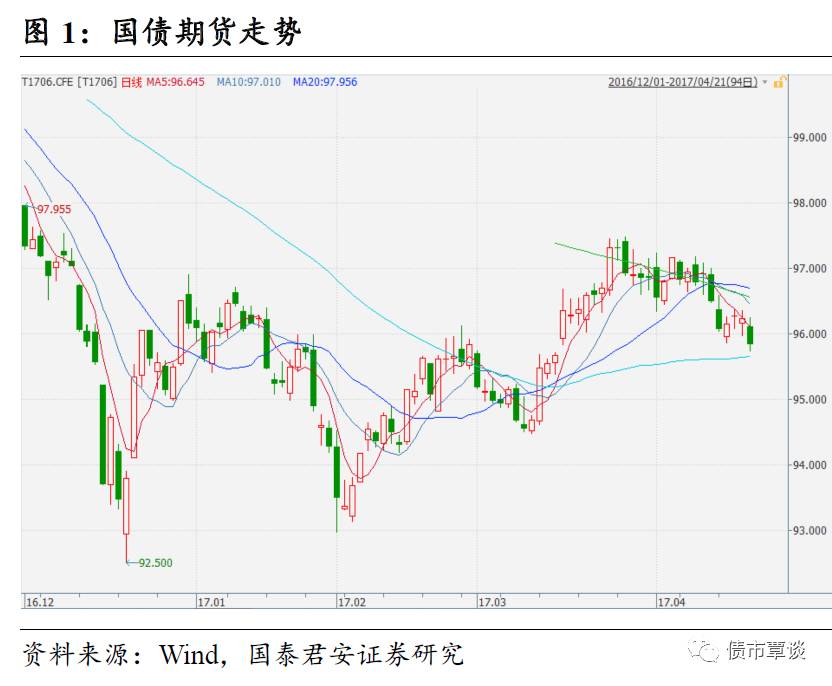

国债期货持续下跌,IRS利率持续上行。上周一国债期货下跌,周二至周四持续上涨,周五全线大幅收跌。国债期货主力合约TF1706收于98.4100,累计变动-0.41%,T1706收于95.8350,累计变动-0.68%。上周,IRS利率持续上行,FR007IRS1年期收3.650%,较前期上行7bp。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!