“流动性”在新闻媒体上是高频词,相信对大多数人都并不陌生。提到“流动性”,某些人会立刻想到一些常见的词语或段落,譬如:流动性过剩推高资产价格、流动性紧张、央行投放流动性、市场缺乏流动性等等,金融从业人员则可能首先会想到M1、M2等指标。因此对于“流动性”,各自都会从不同角度给出不同的解读。

流动性像是一个万能词,似乎哪里都可以套用,但也存在很多误解。

很多人不能清晰的理解不同“流动性”表述的真实含义和具体差异,也不能明确流动性的作用,更不知道如何通过研究和监测流动性来指导投资。那么应该如何理解和定义流动性,进而能够在投资中更好地把握流动性来指导投资呢?本文希望可以解答这些疑惑。

流动性最基本的定义是指一种资产能够以合理价格转化为现金的能力,特指市场流动性。金融市场微观结构理论通常从三个角度来度量市场流动性:宽度、深度、弹性。

宽度

指交易价格与有效价格的偏离,通常用买卖价差来衡量,买卖价差越小,市场宽度越好。

深度

指现行价格下市场能够容纳的交易量,在一定价格水平下或一定的价格波动范围内,能够被交易的资产规模越大,说明市场深度越好,可以用换手率等指标来衡量。

弹性

指市场波动导致价格偏离均衡后的恢复速度,在一个以弹性衡量的高流动性的市场,价格将立刻返回到均衡水平。

总体来看,如果一种资产能够变现能力越强,这种资产的流动性越好,比如股票市场的流动性要远远好于房地产市场。

市场流动性是我们投资某种资产时首先需要考虑的问题。如果一个资产的市场流动性较差,资产的短期波动可能较大,更适合长期投资,同时由于很难变现,在现金流不足情况下,需要谨慎进行杠杆投资。当然流动性差的市场可能会有更多折价买入的机会,并因此可以获得超额收益。

市场流动性主要探讨的是微观层面流动性,但在谈到“流动性”时,通常是指宏观流动性,比如流动性过剩等概念里的流动性特指货币的多少。

“流动性”的含义已经被拓展,基本等同于货币的概念,对流动性理解的偏差和混淆不清也基本都是由于对货币概念的理解不到位。

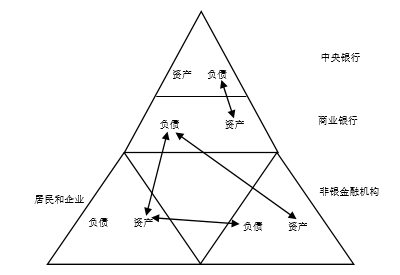

货币通常被认为是一般等价物,具有交易、计价、支付、储值功能,比如黄金可以作为货币。金本位退出历史舞台后,现代社会进入了信用本位时代,货币是信用派生的结果。货币分为本位货币和信用货币,本位货币是央行的负债,而信用货币是指家庭和企业在银行的存款。

根据货币的流动性差异,可以构建不同的货币口径,比如M0,M1,M2等,这些货币指标被用来评估宏观流动性状况以及判断经济和资本市场波动。但随着金融创新的不断深化,影子银行崛起,支付手段快速发展,很多非银金融机构的负债也已具备货币的基本职能,货币的范围也需要不断得到拓展。当然,货币的创造过程仍脱离不开信用的创造过程,我们仍可以在包含央行、商业银行、非银金融机构、实体企业(和居民)的自上而下的分层结构中理解货币的创造过程,从而理解流动性对于实体经济和资本市场的影响。

图1 货币创造的分层结构

首先,我们来看流动性对于实体经济的影响。

传统货币理论认为,影响经济运行的主要因素是经济中的货币总量,货币观点主要关注金融机构的负债方。除了货币观点(负债方)外,还有信用观点(资产方)。信用观点理论认为,以货币为代表的负债方并不能全面反映货币政策的传导过程及其影响,货币政策还可以通过影响商业银行信用以及其他金融机构的资产方,来影响实体经济。从信用观点看,除了影响银行贷款外,货币政策还可以引起债券融资、股票融资等其他资产方的变动,进而影响总支出水平。

实际上,从货币的创造过程看,货币和信用是一个硬币的两面。

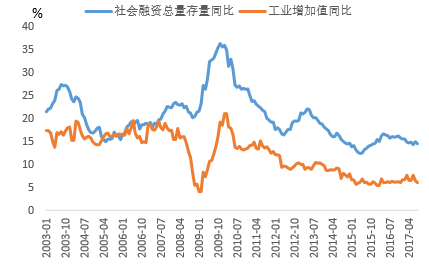

从统计的角度,既可以从金融机构的负债侧统计货币指标,也可以从金融机构的资产侧统计社会融资总量指标。但由于金融脱媒的加剧,理财等产品已经与存款类似,具有货币特征,因此传统的货币口径已经不能很好的评估货币总量。而社会融资总量指标能够基本反应金融机构对实体经济的流动性支持程度,同时在理论上也能得到合理的解释。数据结果也验证了这一判断,社会融资总量存量增速(考虑了地方债置换的影响)与经济增速具有较强的相关性。

图2 社会融资总量存量同比与工业增加值同比走势

对于资本市场,宏观流动性是影响市场参与资金量以及市场微观流动性的重要因素。

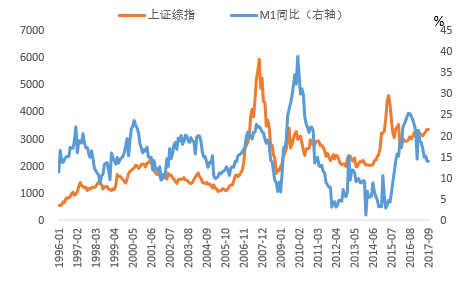

一般情况下,广义货币增速越高,资本市场的参与资金量越多,市场上涨概率越大,同时市场的微观流动性也越好。有一些投资者依据广义货币的增速来判断市场走势,比如用M1增速来判断股市涨跌,回测结果表明,2005年-2015年之间依靠设定M1增速的阈值来进行股指的投资能够获得较高的收益。但其他时间段M1增速与股指相关度不高,2015年后M1增速与股指甚至出现负相关。可以看出,用广义货币的变化来判断资本市场的走势的准确性并不稳健。

图3 M1同比增速与上证指数

如果广义货币指标无效,那么如何来衡量具体市场的宏观流动性呢?

我们需要从直接影响市场波动的流动性出发。影响市场价格的最直接因素是供给和需求,短期内在市场新增供给变化有限的情况下,新增需求往往起到决定性的作用。而已经进入市场能够形成购买力的资金或者潜在可能进入市场的资金是需求的决定因素。

随着资产价格的上涨,看多预期增强,上涨过程会刺激资金持续涌入,同时供给方可能惜售,加剧供需矛盾,进一步推高资产价格,形成正反馈。

因此,决定价格走势的不是广义货币,而是具体市场新增的能够形成购买力的资金量。

由于不同市场的参与主体不同、资金来源不同,对新增资金的判断方式也存在差异。

对于股票市场,

能够参与股票市场的主体有居民和企业,居民可以直接通过购买股票来参与股票市场,也可以间接的通过购买理财或其他产品的方式为其他投资者提供杠杆资金。新增资金包括散户进入股市的新增资金以及机构和产品能够参与到股市的新增资金总和。例如,15年股票市场的新增资金主要来源于杠杆资金,包括民间配资、互联网金融配资、基金子公司及证券公司结构化产品等。随着去杠杆的启动,新增资金退潮,股市下跌,进一步导致股市去杠杆,形成下跌正反馈。可以看出股市的波动主要受新增资金波动的影响。

对于债券市场,

能够参与债券市场的主体主要是金融机构,包括银行和非银金融机构。如果银行在一级市场上购买债券,银行首先需要消耗超储,但企业获得债券融资后重新变成存款,银行的存款增加,可以弥补超储的消耗,但上缴的准备金也上升,银行仍然需要消耗一部分的超储。如果银行在二级市场直接购买债券,银行需要直接消耗相应规模的超储。因此银行购买债券的行为都需要消耗超储。非银金融机构的新增资金主要来源是自有资金基础上通过融资获得的杠杆资金以及各类金融产品的配置资金,其中杠杆资金主要来自银行的超储,金融产品特别是同业理财等产品的配置资金也与超储有较强关联。因此可以说债券市场的新增资金主要依赖于超储的变化。基于此判断,在当前央行维持货币政策中性、超储率偏低的情况下,债券上涨的概率较低。

总之,依据广义货币来判断具体市场走势的效果可能不佳,具体市场的流动性需要针对具体市场。

对于股票市场、债券市场、房地产市场等其他各种市场,首先需要理清市场新增资金的可能来源,在货币创造的分层体系中构造资金流动图来理解新增资金的可能变化趋势。

当然,市场的新增资金受到宏观基本面、货币政策、市场估值以及市场情绪等多重因素影响,同时往往是市场的同步指标。因此如何判断未来资金流向,如何构建具体的流动性监测指标来判断市场走势是一项复杂的工作,考验大家的智慧。

然而,正如著名对冲基金经理保罗•都铎•琼斯说的:“整个世界就是一张资金流动图”,如果投资者能够把握流动性,那么无疑可以更好的做出投资决策。

今日文章推荐人:三明治;今日

编辑:三明治