A:江苏某百强县

AA+城投寻找非标资金,信托/租赁/保理/小贷均可,有兴趣的直接资方可以添加微信ibonds2合作共赢

B

:寻找私募基金、期货资管(只投城投债)代销合作伙伴,要求要有稳定持续的打款能力,月销量不低于800万

C:

寻找

城投点心债销代销机构,大湾区优先(募集离岸人民币,预期收益6%起,2万美金起投,需要境外开户,用境外的钱认购)

,

公募基金产品

已经搭建好,另承接点心债dtdj和dc,折价过券

今天是房地产发布会,债券投资的比股票投资的更紧张。

一、会议说了啥?

听了一下,“组合拳”概括成为四个取消、四个降低、两个增加:

1、充分赋予城市政府调控自主权,调整或取消各类住房限制性措施,如限购、限售、限价等;

2、降低公积金贷款利率(0.25%),降低住房贷款首付比例(15%),降低存量贷款利率,预计大部分存量房贷将在10月25日批量下调完成。降低卖旧买新换购住房的税费,降低购房成本,减轻还贷压力,支持改善型住房需求;

3、通过货币化安置,新增实施100万套城中村改造。

4、专项债用于土地储备将优先考虑企业无力开发、不愿开发,还没有动工建设的住宅商务用地;将会同有关部门研究设立收购存量土地专项借款;

5、将商品住房项目贷款全部纳入“白名单”,做到“应进尽进”;

6、白名单房地产项目已审批通过的贷款已经达到2.23万亿元;预计到2024年底,白名单项目贷款审批通过金额将翻倍,超过4万亿元;

7、允许政策性银行、商业银行对闲置存量土地收购发放一定比例的收购贷款。

虽然提到了商品房收储,但的内容变成了按照“市场化和法法治化”,

地方自筹自平衡发专项债收储,

市场没有听见自己想要的,

“白名单”项目的信贷规模增加至4万亿,

这是保交楼的重点。

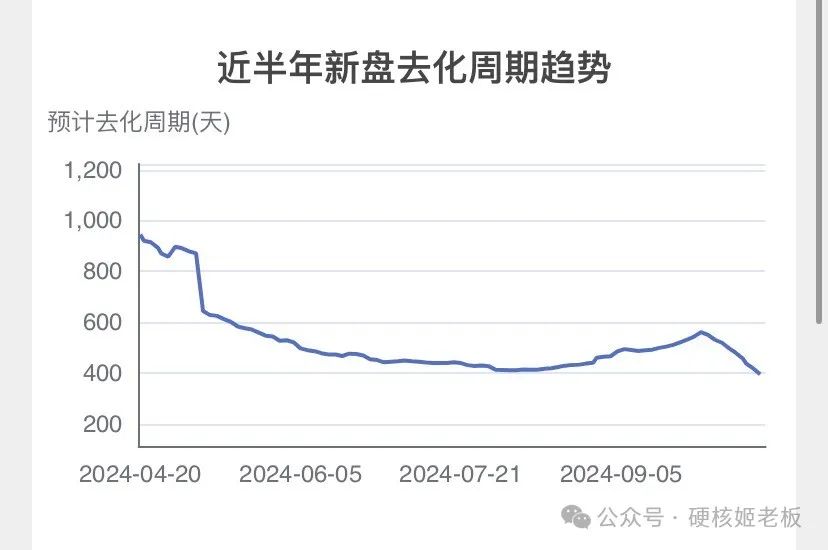

棚户改造有些人觉得100万套是低于预期,但有人觉得100万套可能包含了准一线城市等,所以单价也会比之前高,所以也算是超预期。

对于虹吸效应,认为全世界都差不多,这事历史的进程不可避免,有利有弊,其中一句"我们都会趋利避害",几乎是盖章三四线没戏了。

整体还是促进房地产市场止跌回稳,增量肯定是在严控。

总的来说,整体政策是延续的,但大家想看见的是“一步到位的天量资金”,这很明显不可能,彭博的点评稍偏负面。

不过后续政策要能执行到位,对于经济还是有一定拉动作用。

二、债券市场一拍大腿:

稳了

!

综合一听,债券高兴的拍了大腿:又稳了!昨天小作文把大家的预期打太满,交易盘提前减持了中长久期债券,今天赶紧给加回来,30年国债期货一路向上拉。

同样被小作文骗的,还有一些投机者,昨天应该有一些人杀到股票中去做投资,今天房地产ETF跌了超-4.5%,万科一度跌超-6%。赌政策做投机的人,今天直接被埋。

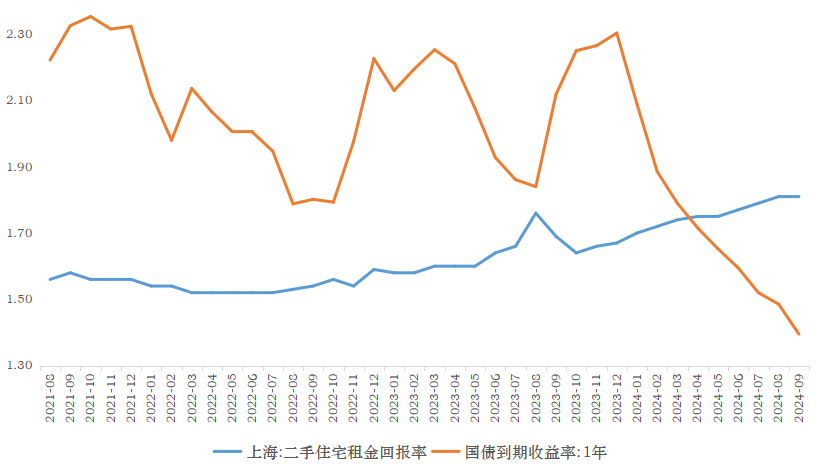

现在抱着抄底地产思维真的要不得,2024年一线城市租金回报率已经逼近2%,房子的价值从资本增值转向现金流回报。

这个走势对房产是利空,但对于科技是利好,说明政策中长期并不打算继续走房地产的老路子,还是想转型科技方向。

后续可能会进一步关注科技成长类。

总的来说,短期债券市场还是偏多的,

股票

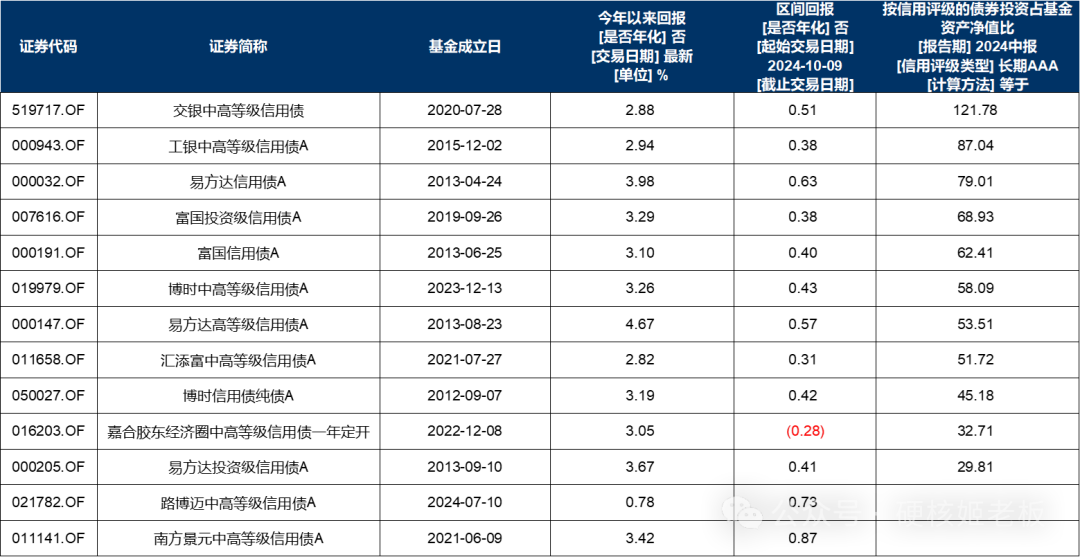

市场调整后,债券市场开启修复行情,信用债企稳,偏高等级、中短端信用债的修复较早,流动性较好的二永债也不错。

之前很多人想冲信用债,后面看了下感觉性价比不是很高,所以没有特意说。

第一、信用债这一波增厚,估计也就1-2个点,如果是仅仅就想蹭这一波信用债机会,考虑到费率和持有时间(至少一个月以上),是不划算的,还不如银行理财;

第二、信用债最近的修复行情比较快,主投信用债的基金,从10月9日至今,涨幅最大的已经有87BP,所以等大家反应过来的时候,其实涨了不少了,作为后进资金的成本和之前的资金不太一样,如果是专门买信用债,1个点估计都蹭不到,和股票逻辑还是不一样。

债券作为我们的“百年老店”,还真是没必要瞎折腾,利率、信用经过一段回调,比9中旬之前,相对好一丢了。

债市研究

专注于全国城投公司境内债投资和境外债主承销和投资业务,香港新锐券商,可做主承/全球协调人,也可以投资,助力城投全方位融资。

业务合作微信ibonds2

寻找全国各城市城投境外债券承揽业务合伙人