据说唯一上市的新华书店:中南传媒,有大把的房子都以原始成本记账,似乎是个大金矿,因为孙老湿从小学到高中唯一经常去的地方就是新华书店,所以孙老湿很好奇它到底有多少房子。

先给没听说过中南传媒的读者科普一下:这公司是湖南出版集团下属的上市公司,虽然主业有出版、发行、广告、报纸、印刷、教育等一堆业务,其实核心就是湖南新华书店,大头业务是教材教辅的发行

房子和地皮

翻2016年年报

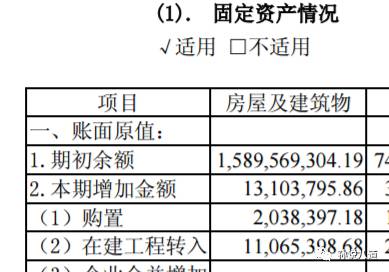

计入固定资产里的房产:

计入投资性房地产的项目:

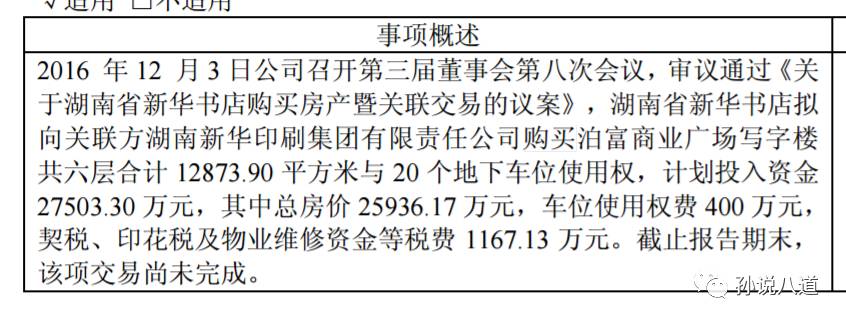

还有个买房子的新计划

但是翻遍了2016年的年报都找不到中南传媒到底有多少房子,其实你即使翻遍中南传媒历年的年报都找不到它到底有多少房子的信息。

不过功夫不负有心人,最善于扒老底的孙老湿终于在中南传媒上市前的招股说明书里找到它的所有房产信息:

招股说明书第174页:

1.本公司的自有房产

截至 2010 年 6 月 30 日,本公司及下属子公司共拥有 653 宗房产,其中取

得房屋所有权证书的房屋 626 宗(建筑面积合计约 750,721.74 平方米)。

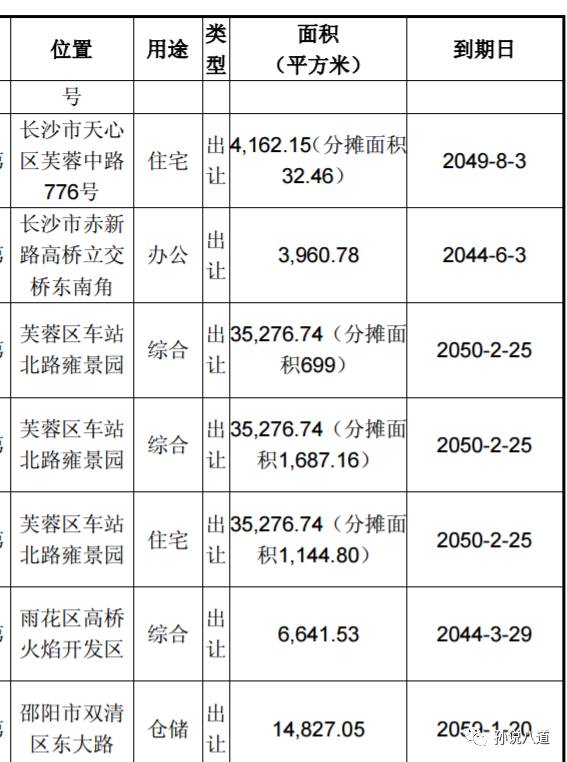

上市前就有653“套”,75万平米,孙老湿算了一下,平均每“套”房有1150平米,随便看部分明细,湖南的朋友可以看看这些房子现在值多少钱,孙老湿随手查了一下下图雍景园的二手房似乎是一万左右一平方

中南传媒可不止有房子,它还有地

招股说明书第46页:

核准湖南万源评估咨询有限公司出具的湘万源评[2008]

(估)字第 073 号《土地评估报告》,同意进入股份公司的土地共 402 宗,评估

总面积为 771,835.61 平方米,评估总价为 92,130.30 万元

随便看点部分明细吧:

土地上面有评估价了:9.2亿,那房产呢?招股说明书里没有明细,但是资产负债表里有:

前面评估值9亿多的土地,在上市前的资产负债表里已经被折旧到只有7.7亿了,加上上面的8.5亿房产,中南传媒在上市前土地和房产资产合计约 16.2亿

招股说明书第47页:

根据湖南省财政厅出具的《关于湖南天闻出版传媒股份有限公司(筹)国有

股权管理方案的批复》(湘财教[2008]83 号),湖南出版集团投入本公司净资产

为 174,011.08 万元,按照 65.513%的折股比例,折合股本 11.4 亿股,股权性质

全部为国家股,占股本总额的 95%

上面的数据虽然是上市前改制的数据,但是可见中南传媒注入上市公司的资产主要就是土地和房子

中南传媒上市后还买了一些房子,大头是下面这个:

2015年年报第21页:

报告期内,公司以自有资金在北京购置北京市朝阳区望京东园三区 19 号楼——远洋万和 5

号独栋,该处房产建筑面积共计 4403.86 平方米,房产购置价加相关税费总投资额为 28,525.14 万

元。

除了其他零星还买了几千万的房子,中南传媒还自己又盖了约1亿多的房子。

根据中南传媒历年财报显示,中南传媒一套房也没卖、一块地也没有转让。上市前计价16.2亿的土地和房子在现在的报表里是多少钱呢?

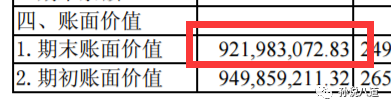

2017年中报显示房子现值为:

上面这个9.21亿就是中南传媒所有房子在报表里的价值,如果扣除最近两三年买的(例如15年在2.85亿在北京买的)以及最近新盖的房子,原来的老房子价值约:5.16亿,根据最初的面积75万平米计算,目前中南传媒的房子在资产负债表上的均价为:

每平米688元

那77万平米的地现在是按照多少钱计价的呢?根据2017年最新中报显示:

按照6.3亿元除以77万平米,则地价记账成本是:

人民币818/平米

以上是中南传媒的房产和地产,以及在目前财务报表里记录的价值,有人心想一平米688记账的房子,假设现在市场价平均是6888的话,那岂不是房产一项资产就要增值好几十亿!?

如果是私人控制的上市公司,这些成本应该早就想办法重置来提高利润或增加资产了,但是作为国有出版社,他有什么动力干这事呢?又到不了个人口袋里,指望靠这个股价能上涨的,还是洗洗睡吧

那这些房产还有啥意义呢?意义还是有的,孙老湿大概计算了一下,如果把房产每年的折旧想象为房租的话,中南传媒每平米每月的房租应该不到6块钱,所以说,中南传媒每年的利润里面,其实有一块属于是房租的转移。

然后就是万一那天突然亏损了,拿几套房出来卖一卖,账面立马扭亏是木有问题的,所以中南传媒未来账面不想亏损的话,那还是很容易不做假账就能实现的

除了房子就是钱

中南传媒没有动力把房产价值想办法升值最重要的一个原因是人家不差钱:

看看最近三年报表中南传媒账上的现金,单位是百万,2016年的123亿还没算借给别人、买债券等9个多亿,算上就过130亿了

这账上一百多亿现金,都是咋来的呢?我们直接看中南传媒的历年资产负债表

钱从哪来到哪里去

好几次看到高人对看重利润的散户们鄙夷的说,砖家叫兽看财报都是看资产负债表,散户才看利润表,孙老湿为了冒充高人,今天就只看资产负债表不看利润表来分析分析中南传媒

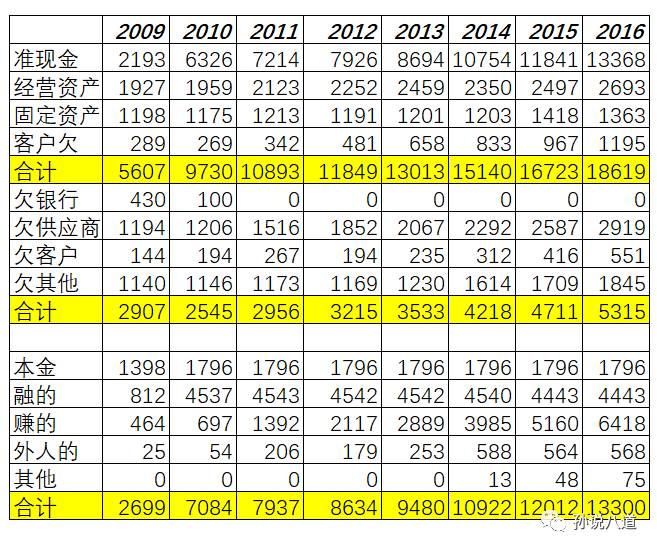

但是作为民科,孙老湿觉得年报上的资产负债表看起来太费劲,手动根据自己能够理解的重新合并归类了一个,下图就是中南传媒从上市前至今的所有资产负债表的汇总了,一张图看完中南传媒的整个历史:

上面这个比原始的繁杂的资产负债表看起来稍微舒服了点,最上面的四个项目就是钱都去那里了:买固定资产、给客户放账、置办其他资产或者就是没花都是现金,中间四个项目就是从那里又多欠了别人的钱,下面五个项目就都是股东的钱,只是有老股东、新股东、外人股东以及赚来的钱的区别。

总之一个原则:

钱从那里来的,钱用到哪里去了

你看半天上面那个表有啥感觉么?除了现金很多、赚了不少、没欠银行钱之外还有啥感觉吗?

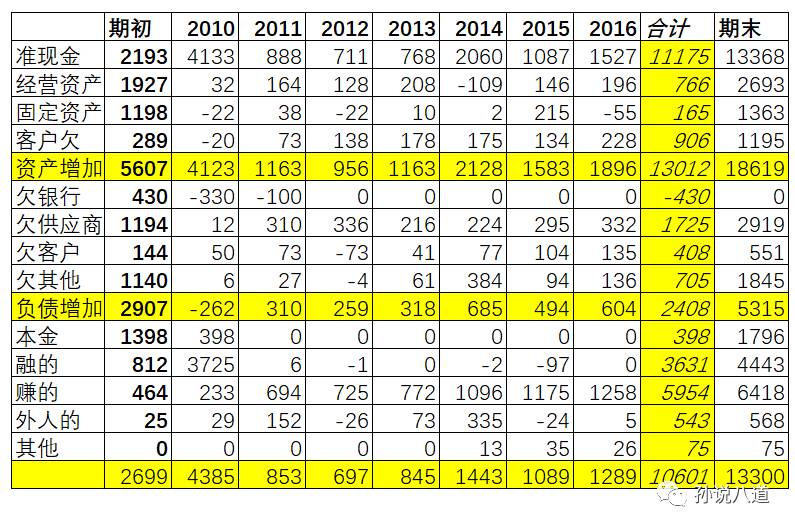

不好看出来其他的,所以这张图看起来还是很费劲,事实上我们的关注点是每年每个项目的增减值,并不是绝对值,所以孙老湿重新把上表以期初2009年(上市前)为期初值,2010年之后的都用相应金额减去前一年的,这样我们就看到的是每年每个项目的变动值:

这样看起来稍微舒服一些了,我们大概浏览一下这张表之后的基本印象有:

公司六七年总资产多了130亿,有60亿是赚来的,融资了40亿、以及多欠了别人20多亿来的

一眼就可以看出来,没增发过

固定资产除了15年(买了北京的房子)增加,上市后就基本没变过

每年都从供应商那里再多欠个两三个亿

客户欠自己的也在增加不过比欠供应商的少

最大的印象还是:账上现金增加太快了,比赚钱速度还快一点,快的原因就是欠供应也多了

上面这张增长金额图看起来比原始数据容易看了一点,但是孙老湿觉得看起来还是有点累,所以又重新做了一张增长比例的图,下图就是每年各个项目增长的金额在总资产增长中占比的分析:

上面这张图最清楚,一眼过去就几个结论:

这么看资产负债表圆满了吗?没有,其实漏掉了很重要的一项,这一项不会在资产负债表中出现,但是评估企业的历史漏了他就不完整了,这就是:分红

湖南新华书店几年分了29亿,也算是不错吧。所以:企业总资产的增长不仅仅是报表上的资产,还有已经分掉的,加上分红这个项目,就是一个企业完整的历史了。

所以高人没说错,如果看企业历史的话,看资产负债表的变化才是全面的,利润表不过仅仅是资产负债表中利润那一项的明细说明而已,资产负债表的变化才能说明企业的质变过程。

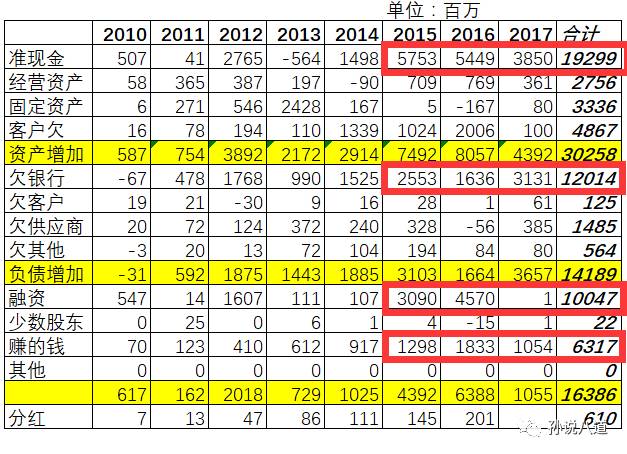

为了对照说明,我们来看一张其他公司的资产负债表:

(注意:本图数字是相比上年的增减额,非绝对值)

这公司账上现金也是多到不得了的程度,最近三年每年近50亿在增加,累计块200亿了,虽然赚的也不少可也才60亿,资产增长的主要来源是两个:增发100亿和欠银行(或发债)120亿。

如果一个公司最近三年融资七八十亿又借了七八十亿,你猜它要干啥?一般人肯定觉得这个公司肯定是大项目要投资啊,例如像京东方、华星光电那样投个几百亿的工厂,然而你在回头看看它的固定资产那里最近三年的数字,不仅没增加,还在减少,弄那么多钱全放账上,你是老板你会这样干吗?融的钱也就算了,借七八十亿那是要付利息的,您到底想干嘛呢?

你能猜出来这公司是哪家公司吗?

股价不涨的秘密

这个湖南新华书店业绩看起来也还不错,但是买这个蓝股票能赚钱的却不多

上市七年,股价涨了30%,年化4%,买它还不如去理财。

因为:

PE=P/E

所以P=PE*E

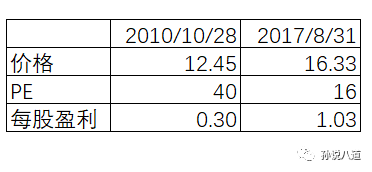

我们看看中南传媒上市首日2010年10月28日和2017年8月31日的对比:

根据前面的公式我们有:

12.45=40*0.3

16.33=16*1.03

所以,总回报等于:

16.33/12.45=1.3

=(16*1.03)/(40*0.3)

=(16/40)*(1.03/0.3)

=0.39*3.43

结果就是:

每股收益涨了3.43倍,但是市盈率跌到了原来的39%,最终股价只上涨了30%

这个结果完美的描述了很多人心目中创业板股票应该具有的结果:

股价年年涨但是市盈率年年跌

对于湖南新华书店来说,唯一不完美的是:市盈率跌得有点太狠了,所以股价的上涨也就变得不完美了,如果市盈率不变的话,那股价也得涨3.43倍才行。

看湖南新华书店的历史PE走势:

总结

其实没啥好总结的,教材教辅这生意是个垄断的好生意,资产负债表反映了一切,不用投资什么固定资产就每年可以赚钱。

市场给它低估值,本着价格可以反应一切信息的逻辑,自然就有他的道理,至于这个道理到底是什么,孙老湿也不知道。

End

孙老湿文章系列:

站在银河系外看股市

如何才能救中国联通

王土梦想:华东医药

东阿阿胶的财富公式

财富掠夺者:复星医药

科大讯飞往哪飞?

被李东生关进冰箱的大象:TCL

苹果手机打赏