|

合肥百货

8

月

16

日

发布

2018

半年报。

报告期内实现营业收入

55.76

亿元,同比增长

3.25%

;利润总额

2.7

亿元,同比下降

1.02%

;

归母净利润

1.64

亿元,同比下降

7.25%

,扣非净利润

1.57

亿元,同比下降

4.11%

。

2018

上半年公司每股收益

0.21

元,净资产收益率

4.37%

;每股经营性现金流

0.18

元。

|

简评及投资建议

1.

上半年收入

55.76

亿元,同比增长

3.25%

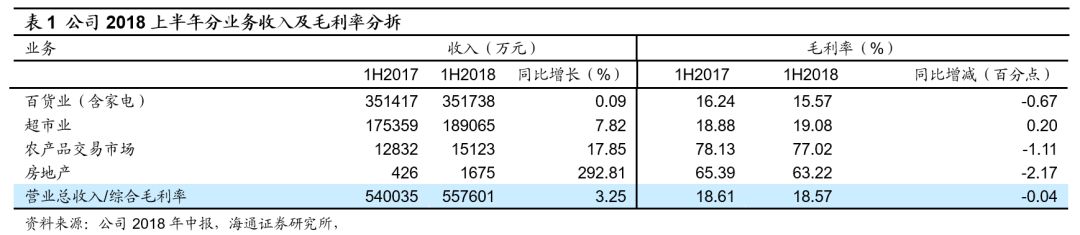

,其中房地产、农批业务增长较快。

公司

2018

上半年实现收入

55.76

亿元,其中一、二季度各增长

4.24%

和

1.93%

;百货、超市、家电各新增门店

1

、

11

、

2

家,目前三大业态共

221

家门店。

百货(含家电)业务

上半年收入

35.17

亿元,同比增长

0.09%

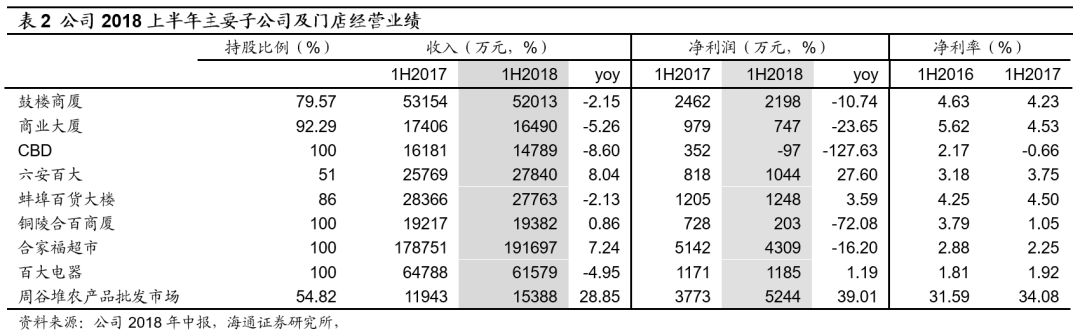

,主力门店中,除六安百大和铜陵合百商厦收入增长外

,

其他门店收入均下降。公司百货业务深化“自营

+

联营

+

深度联营”经营模式,直营占比提升至

42.5

%,合百珠宝、悦莱迪等自营品牌销售额持续增长。

超市业务

(合家福超市)上半年收入

18.91

亿元,同比增长

7.82%

,净利润

4309

万元,同比下降

16.2%

,

主要由于子公司台客隆超市亏损所致

。合家福

“

三自

”

产品好中求快,自采品类日益丰富,生鲜自营及标准化建设全面推进,自有品牌研发与推广持续深入,

“

三自

”

产品上半年销售增长

13.81

%;深入探索新业态与新模式,首家生鲜便利店“阿福鲜生”顺利开业。

房地产、农批业务

,上半年房地产收入大幅提高

292.81%

至

1675

万元,农批收入增长

17.85%

至

1.51

亿元,其中周谷堆市场(持股

55%

)收入

1.54

亿元,同比增长

28.85%

,净利润

5244

万元,同比提高

39%

,主要是由于

周谷堆置业(周谷堆农批持股

100%

)扭亏为盈

;宿州百大上半年净利润增长达

118.73%

;合家康公司配送量、额分别增长

5.92%

和

14.45%

,覆盖范围继续扩张,自营网点增加

17

家,网点总数达到

317

家。

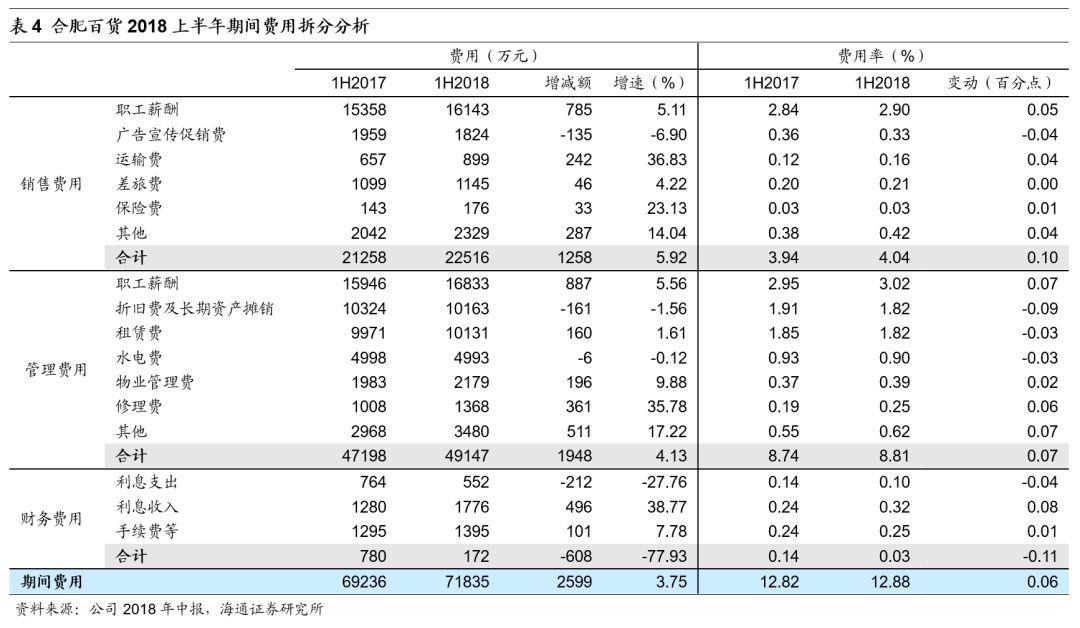

2.

毛利率略有下滑,销管费用率提高

0.18

个百分点,主要系职工薪酬上涨。

上半年综合毛利率

18.57%

,同比减少

0.04

个百分点,除超市略增

0.2

个百分点至

19%

,其余业务均略有下降。销售费用率

4.04%

,同比增加

0.1

个百分点,管理费用率

8.81%

,同比增加

0.07

个百分点,主要来自职工薪酬的上涨。因利息收入上升,财务费用减少

608

万元至

172

万元,财务费用率降低

0.11

个百分点至

0.03%

。

3.

毛利率下降叠加费用率上升

,净利润下降

7.25%

。

营业外收入下降

853

万至

122

万,营业外支出增加

243

万至

321

万,有效所得税率提高

1.6

个百分点至

27.8%

,少数股东损益增加

642

万元,最终公司归母净利润下降

7.25%

至

1.64

亿元,扣非后下降

4.11%

至

1.57

亿元。

4.

继续积极推进外延扩张战略和跨界融合创新

外延扩张方面:

铜陵北斗星城店按期顺利开业,蚌埠易商通、滨湖心悦城、柏堰奥莱工程建设按计划切实进行;周谷堆物流园蔬菜二期控规调整方案已经审批,周谷堆市场

E2

地块、宿州百大专业市场建设正稳步推进中。

跨界融合创新方面:

①百货业启动智慧购物中心系统,实现“会员一码化”、“智慧收银”、商业BI、会员画像等功能,推进会员、卡券、积分统一归集使用,部分门店完成ERP升级;②合家福首家无人便利店顺利营业,利用人脸识别及自助收款技术实现无人自助消费;③百大易购拓展保税与国际采购业务,加快线下实体店开设,上半年新开跨境直销中心

5

家,品牌影响力不断增强。

维持对公司的判断。

①受益区域经济和竞争地位,公司仍延续低成本稳健扩张特征,百货、超市、农批等主要业务保持平稳增长,同时不排除其加快核心业务区域并购整合的可能性;②公司已形成较为丰富合理的金融股权类投资组合,正贡献新成长;③公司自有物业重估价值高,受险资及产业资本青睐,期待国改突破进展,驱动其价值回归,并以更优的机制实现转型创新成长。

更新盈利预测。

预计公司

2018-2020

年

EPS

为

0.31

元、

0.35

元和

0.39

元,分别同比增长

12.4%

、

13%

和

12.7%

,公司目前

40.6

亿市值对应

2018-2020

年

PE

为

17

倍、

15

倍和

13

倍,对应

2018

年

PS

约

0.38

倍。

公司是安徽商业龙头,现金充沛(

2018

年二季度末账面净现金

32.47

亿元),资产价值显著,区域竞争力较强;考虑到公司积极尝试转型创新等可能带来的盈利空间,以及可能面临的国资改革机会,估值上可享有一定溢价,给以

2018

年

19-21

倍

PE

,对应

0.42-0.47

倍

PS

(在同业估值中处于合理水平),对应

5.84-6.45

元合理价值区间,维持“优于大市”的投资评级。

风险与不确定性。

合肥区域竞争环境趋向激烈;商铺销售确认进程的不确定性;国企改革进程和方案不确定。

近期重点研究报告

公司跟踪