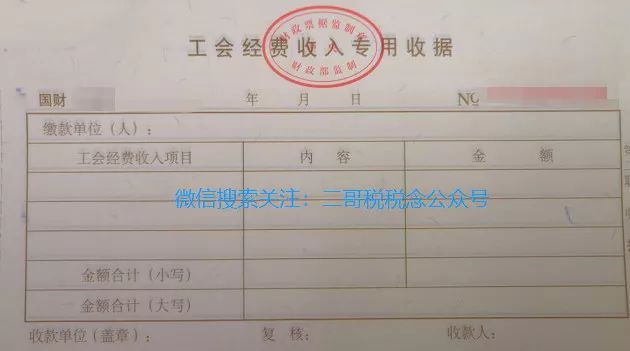

国家税务总局公告2010年第24号规定,自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。如图:

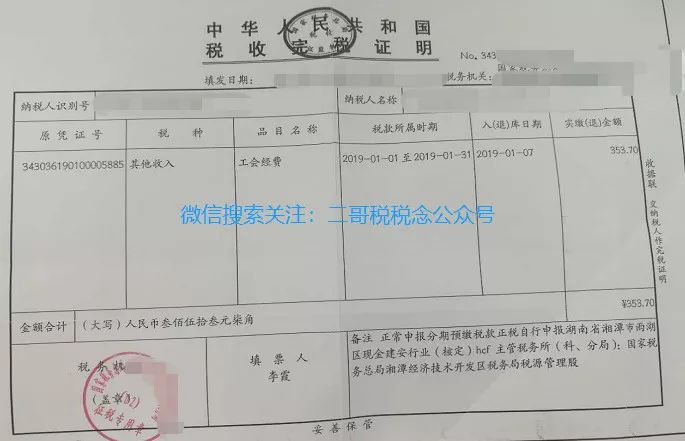

国家税务总局公告2011年第30号规定,自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。如图:

那什么时候能取得这两种合法的扣除凭证呢?就是在拨缴的时候。

这具体根据工会经费的不同拨缴方式取得不同的扣除凭证。

那具体缴纳方式有哪些呢?

先缴后返

总的来说就是先全额缴纳,然后再返还。具体来说

建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。

上级工会组再按规定比例「一般为60%」转拨给缴费企业基层工会。

未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。

在规定时间内成立工会组织的上级工会再按规定比例「一般为60%」转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。

如果你向税务局申报的是按照工资总额2%计算的工会经费,那就是这种方式。

分级拨缴

按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例「一般为40%」向受委托代收工会经费的税务机关缴纳。留成部分「一般为60%」由企业同时拨付给其所在的基层工会,未设立基层工会的,待建立工会组织后由各单位拨付本单位工会。

如果你向地税申报的是按照工资总额0.8%「2%*40%」计算的工会经费,那就是这种方式。

比如山东、辽宁就是这种操作方式。

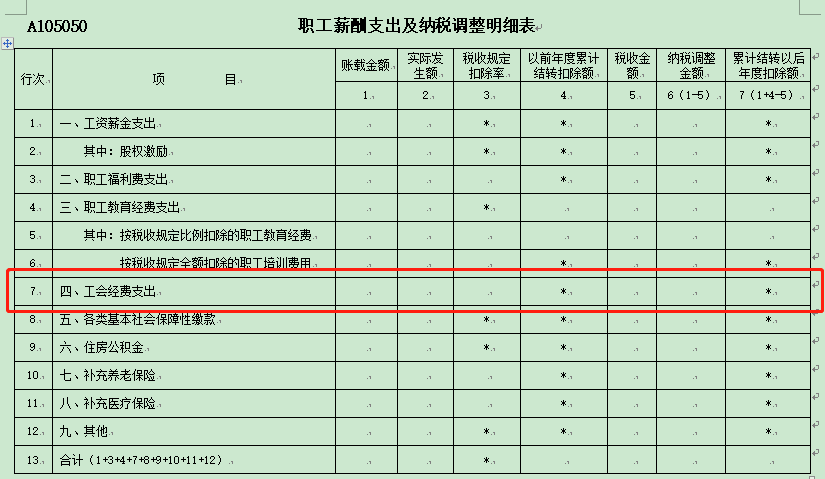

具体在申报表填写的时候,填写A105050表

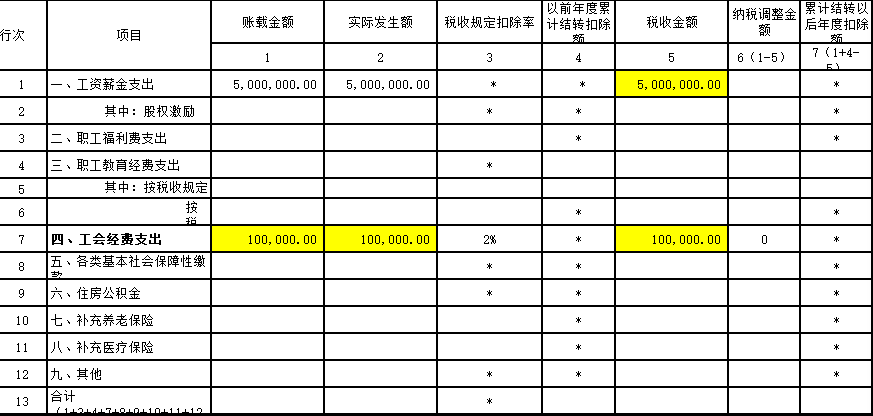

二哥税税念公司2018年工资薪金总额500万,按2%计提并拨付了工会经费500*2%=10万,申报表填写如下,其他栏次省略。

1、账载金额填报二哥公司会计核算计入成本费用的工会经费支出金额10万;

借:管理费用—工会经费10万

贷:应付职工薪酬—工会经费10万

2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,二哥公司10万全额拨付给工会,取得工会开具的收据,所以,这里的实际发生额应该填写10万。

借:应付职工薪酬--工会经费10万

贷:银行存款10万

注意,这里需要取得合法的扣除凭证,《工会经费收入专用收据》

3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。

4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。

(来源:二哥税税念)

大家好,我是视小野!

中国会计视野2019免费送书活动

第二次正式开始了!

上次一共送出379本汇算清缴的书籍,

收到了大家一致好评!

那么这次,视小野为小伙伴们准备了

《企业所得税税前扣除凭证与会计实务解析》

这本书,希望大家都来参加哟!

(原价72元,现在免费领取!)