文| 金文曦 陈大鹏

核心提示

8月4日发布的7月京东天灏“中国消费线上指数”显示,2017年7月线上销售同比增长32%,而4-6月份滚动同比增46%,与3-5月滚动增速持平。莫尼塔研究认为,从6月线上大促后,家电成重点监测板块中增速未回落板块,同时家电指数中枢上升快,而空调仍为支撑板块的核心品类。

报告摘要

空调增速企稳,个护健康继续领跑小家电

本月冰箱和洗衣机增速小幅回落,略低于家用电器一级行业增速,空调增速止跌回稳;电视增速与上月增速持平,而厨卫大电下滑明显,回落至家电行业整体增速之下;个护电器增速持续上扬,生活电器和厨房小电增速均出现小幅下滑。

服装鞋包增速高于运动户外,运动服饰持续回暖

本月女装超越童装增速成为传统服装中增速最快的品类;家纺和内衣增速出现不同程度下跌,功能箱包增速小幅波动,男/女包增速回落至5月水平,运动服饰行业增速较为缓慢。

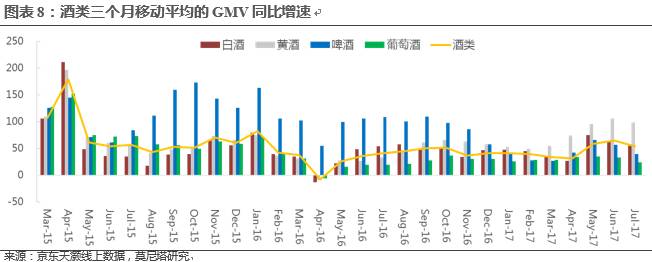

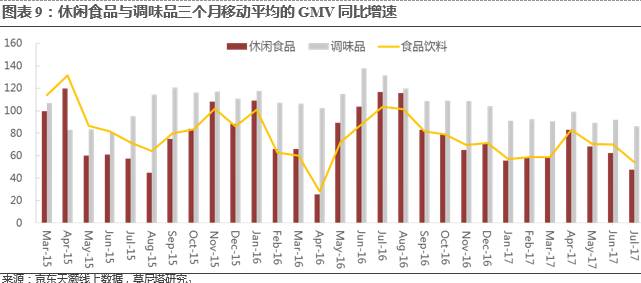

酒类短期增速回调,食品饮料增速持续下滑

酒类经历了“6.18”之后整体增速有所回调,但由于黄酒回稳,整体增速仅出现小幅回调;但食品饮料下属各子行业从4月起持续下滑。

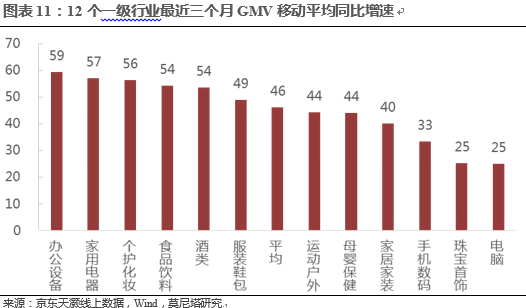

办公设备首度问鼎,地产消费中仅基建增速上升

办公设备成为本月增速最快的一级行业。在地产相关的六大终端消费品,仅基础建材环比增速小幅上升, 而硬装增速仍快于软装。

7月社会消费品零售总额增速回调信号明确

7月线上增速均出现回落,但从增长趋势上看家电、食品、家具指数中枢上升较快且回调较少,预期7月份社会消费品零售总额增速或将小幅回调。

一、家电、纺服、食品三大板块线上消费情况监测

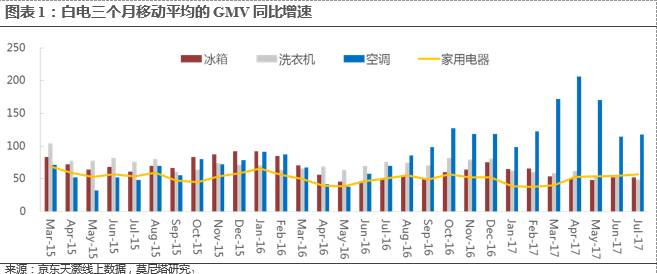

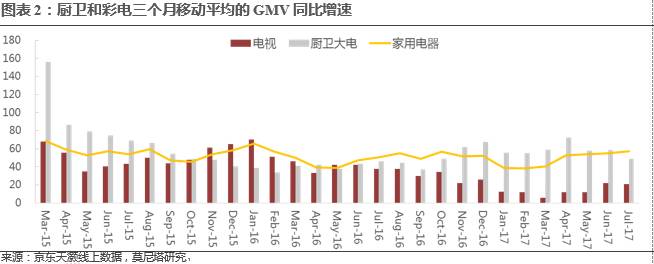

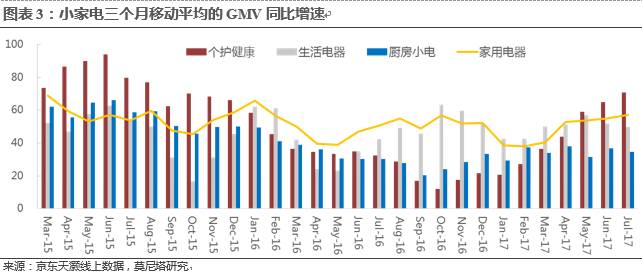

(一)空调增速企稳,个护健康继续领跑小家电白电中空调同比增速停止下滑态势保持平稳,是近三个月GMV同比增速最快子行业,空调同比增118%、洗衣机同比增49%、冰箱同比增52%,建议关注格力电器(000651)、美的集团(000333)。厨卫大电同比增速下跌9pct至49%,而彩电增速21%,依然是家电行业增速最慢子行业,建议关注老板电器(002508)、华帝股份(002035)等。小家电增速并未明显高于大家电,个护健康电器持续走强并领头小家电同比增71%,厨房小电同比增35%,生活电器同比增50%,建议关注莱克电气(603355)、飞科电器(603868)。

冰箱和洗衣机增速仍处于逐步放缓的轨道,本月冰洗增速小幅回落,略低于家用电器一级行业增速。由于冰洗需求中消费升级带动替换需求释放,更倾向于购买中高端产品,而线上产品大多属于中低端产品,整体而白电中万众瞩目的空调,受7月全国范围持续高温天气的影响,推动空调终端销售火爆,空调增速停止下滑态势,增速有所回暖。在预期下月天气情况维持高温情况下,空调销售量依然大概率较好销售情况。

黑电中电视增速与上月增速持平,而厨卫大电增速下滑9个pct,跌至家电行业整体增速之下,可以预见去年十月地产新政一线房地产销售下滑逐渐释放在厨电的终端销售上。

小家电板块中个护健康从年初至今增速持续走高,逐渐拉开与其他小家电品类的增速差,继续领跑小家电领域。与此同时,本月生活电器和厨房小电增速均出现小幅下滑,增速进入稳定期。个护电器产品由于海外新品层出不穷,随着天猫国际、京东全球购逐步完善在面部护理产品(洁面仪、美容仪等)和口腔护理产品(电动牙刷等)舶来品价格较高,整体均价上升明显。

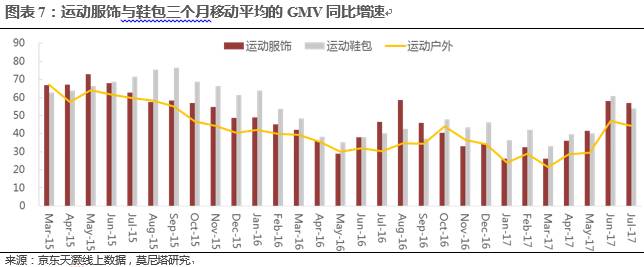

(二)服装鞋包增速高于运动户外,运动服饰持续回暖

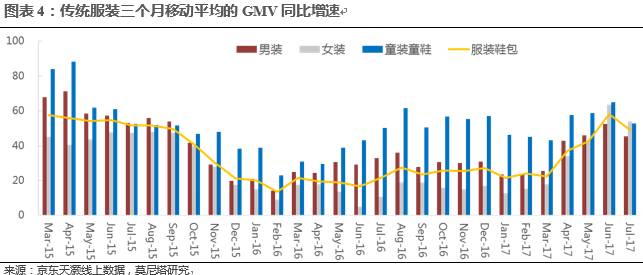

内衣行业增速持续下降,同比增54%;家纺出现拐点增速下滑至49%。建议关注汇洁股份(002763)、孚日股份(002083)。

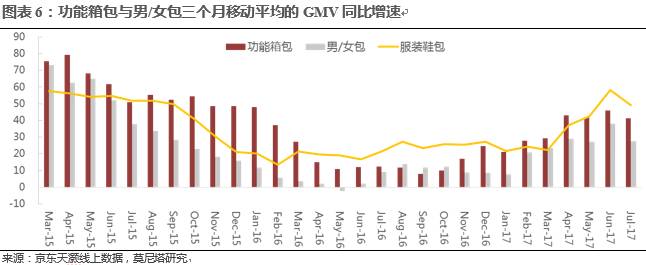

女装超越童装童鞋成为传统服装中增速最快,同比增54%;童装童鞋同比增53%,而男装同比增45%。建议关注歌力思(603808);功能箱包本月同比增长41%,男/女包同比增长28%,建议关注开润股份(300577)。

而运动户外中,运动鞋包同比增54%,运动服饰同比增57%。而建议关注安踏体育(2020)、比音勒芬(002832)。

本月服装鞋包一级行业增速出现拐点,增速下滑近9个pct。男装、女装以及童装增速环比均有所下滑,童装增速下滑13个pct至53%,而女装增速首次超过童装,成为传统服装中增速最快的子行业。

本月家纺增速停止稳步上升态势,出现回落;内衣增速下滑较为明显,增速下跌14个pct至54%。功能箱包增速小幅度波动;而男/女包增速6月出现高点后,本月回落至5月增速水平。

本月户外运动一级行业增速下滑3个pct至54%,下滑幅度低于服装鞋包。运动服饰从3月以来持续回暖,但运动服饰和运动鞋包均出现小幅下滑,运动户外中枢将逐渐回落到“6.18”前增速水平。

黄酒本月增速下跌至99%,而白酒、啤酒、葡萄酒增速持续下滑,分别为55%、39%、24%,涉及标的重庆啤酒(600132)、青岛啤酒(600600)、珠江啤酒(002461)。

本月白酒、啤酒、葡萄酒增速持续小幅度下跌,而黄酒增速出现短期回落。由于酒类线上销售的渗透率较低,增速的变化与基数关联较大。

休闲食品增速从今年4月开始持续下滑,本月维持下滑态势,调味品与休闲食品走势类似。我们对于休闲食品与调味品的判断维持不变:随基数的扩大线上消费增速逐渐趋缓。

饮料和奶制品从4月开始增速持续下滑,本月继续维持下降趋势。与休闲食品相似,随着线上销售基数的放大,饮料和奶制品增速将逐渐放缓。

二、办公设备首度问鼎,地产消费中仅基建增速上升

在线上12个行业中,办公设备近三个月增速高于其他行业,其中家用电器、个护化妆、食品饮料、酒类和服装鞋包高于线上平均水平;而运动户外、母婴保健、家居家装、手机数码、珠宝首饰和电脑低于平均水平。

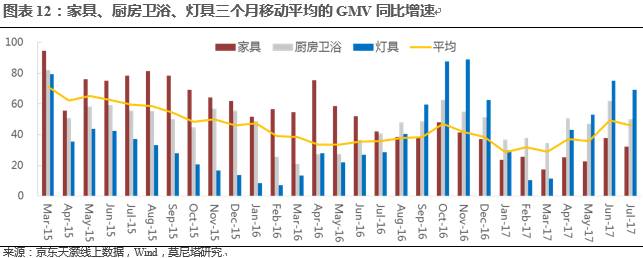

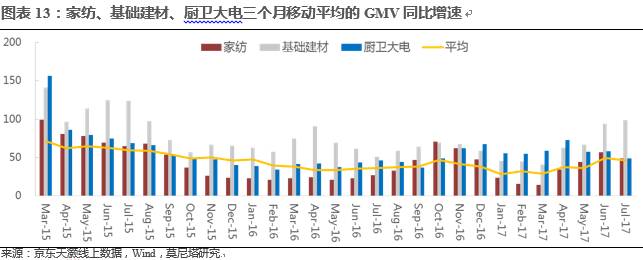

在地产相关的六大终端消费品中,本月仅基础建材环比增速小幅上升,其余均呈现不同程度的下调。而硬装(基础建材、厨房卫浴、厨卫大电、灯具)增速明显快于软装(家具、家纺)。

三、7月社会消费品零售总额增速回调信号明确

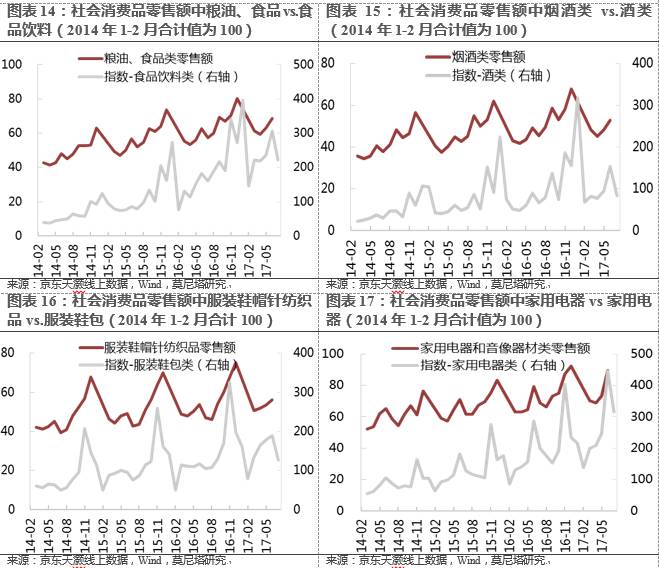

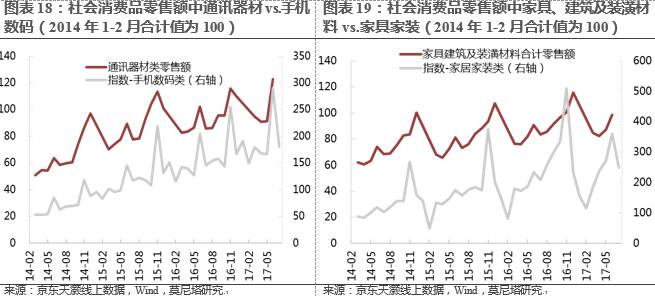

京东天灏线上数据每月5日发布,对判断同期社会消费品零售总额(发布时间约为每月中旬)增长有领先意义。线上消费所列的12大行业中,有六个行业可以找到与国家统计局发布的社会消费品类相对应(图表 14 至图表 19)。本节所讨论的网上销售额与社会消费品零售总额均是相对于基期的指数。为了使各行业网络零售额与社会消费品零售总额更有视觉的可比性,我们将二者销售指数分别列示于左右坐标轴上。从二者的绝对数值可以看出,各行业的线上零售额相对于基期(2014年1月2月合计值=100)的增长速度快于社会消费品零售总额,且更富有弹性,预计该行业社会消费品零售总额的走势有前瞻作用。

目前线上商品和服务零售额占社会消费品零售总额约16%,由于“6.18”大促影响,7月线上增速均出现回落,但从增长趋势上看家电、食品、家具指数中枢上升较快且回调较少,预期7月份社会消费品零售总额增速或将小幅回调。