自2016年8月以来,我们连续发布系列研究报告和流动性监测周报近60篇,对影响股市流动性的各种因素进行了探讨和跟踪,力求从不同维度全面反映当前市场流动性状况。近期A股市场在交易量未明显放大的情况下指数创近20个月新高,我们认为这与5月公布的减持新规密切相关。

🔹

减持新规出台以后,重要股东月均减持规模为110亿元,较之前(2016.1-2017.5)的月均减持269亿元明显下降。

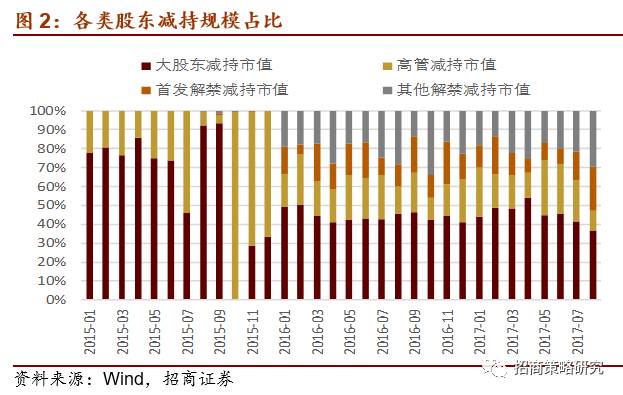

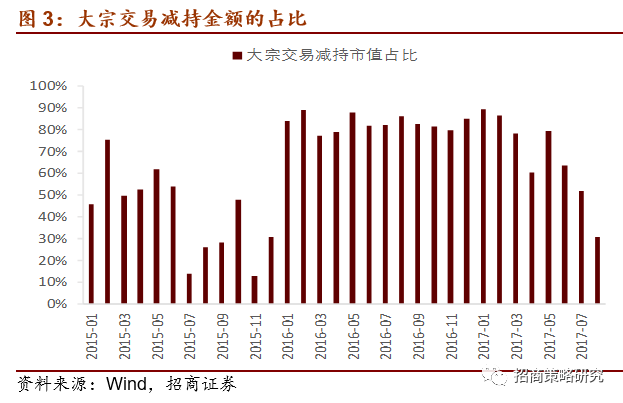

从股东类型来看,大股东和高管减持占比明显下降;特定股东(首发股东和非公开发行股东)减持占比增大至8月的52%。从减持方式看,大宗交易减持规模占比明显下降,相比之下,协议转让减持金额占比从6月的2.9%增加至8月的22.57%。且很多公司对以前的减持计划进行补充并加入“协议转让”,预计未来半年协议转让减持规模会继续增加。

🔹

减持新规前后,清仓式减持(减持量占流通股比例大于1%)规模占比由之前的72.83%减少至55.89%;过桥式减持占比从80%减少至50%;减持套现规模明显收缩

,因此减持新规确实规范了市场的减持行为,对于重塑市场的激励机制、促进资本市场更好地服务于实体经济具有重要意义。

🔹

新规出台以后股权质押率大打折扣,银行给出的质押率从之前的四折五折下降到两折三折。

从融资金额来看,如果按照新规前的质押率计算,6-8月的股权质押融资额合计为3180亿元,而如果按照打折以后的质押率计算,融资金额合计仅为1692亿元,同样数目的股权质押获得的融资金额基本减半,企业进行股权质押的融资成本增加。

🔹

定向增发规模减半,市场资金供需总体由基本平衡转为净流入。

另外,机构投资者巧妙地将持股比例控制在5%以下,半年报中不乏4.9%的股东。同时,按照减持新规封闭期至少要设2.5年,近期定增基金同比锐减三分之二。

🔹

减持新规出台以后,大规模减持计划依然层出不穷,各种减持新规的应对策略逐渐涌现,包括多种减持方式综合使用、金融衍生品锁定减持受让方的收益、持股比例减至5%以下,以及借减持之道实现“存量定增”。

当这些对策被越来越多的投资者熟悉并应用,减持新规的影响也将趋缓,对部分股东的投机行为仍需通过多种手段加强全方位监管。

🔹

8月28日-9月1日,招商A股流动性指数为4.22,环比上升1.42,市场流动性略微扩张。其中,资金面预期指标略有下降,从0.19下降至0.11。

分项看,基金发行份额增加约1.6亿至53.6亿; IPO融资下降0.3亿至40亿,未来一周预计将减少至33亿;限售解禁市值为454亿,下降约15亿,下期将增加至817亿元。

资金供需指标上升,从4.64增加至6.94。

分项看,融资净买入大幅减少53亿至13亿元,截至9月1日,融资余额为9430亿元;沪深股通累计净流入147亿元,环比增加104亿;重要股东由上周净增持0.64亿变成净减持4.35亿。

资金活跃度指标较前一周大幅上升,从0.66上升至1.12。

2月17日,证监会发布了《关于修改〈上市公司非公开发行股票实施细则〉的决定》,从优化定价机制、限制单次融资规模、提出融资间隔期要求、规范募资使用等方面综合施策,规范上市公司再融资行为。5月27日,证监会发布减持新规,对减持规模和期限做出明确规定。在这些监管新政的作用下,定增市场规模大幅缩减。

2016年1月初,证监会发布《上市公司大股东、董监高减持股份的若干规定》,要求大股东在三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的百分之一。2017年5月末,证监会发布关于《上市公司股东、董监高减持股份的若干规定》,从减持规模、期限等方面做出更加详细明确的规定。因此主要从以下三个阶段对资本市场减持进行对比研究。

第一阶段:2016年1月减持规则1.0版之前(2015.1-2015.12);

第二阶段:减持规则1.0版与2.0版之间(2016.1-2017.5);

第三阶段:2017年5月减持新规则2.0版以后(2017.6-2017.8)。

1.1 减持规模变化及其特征

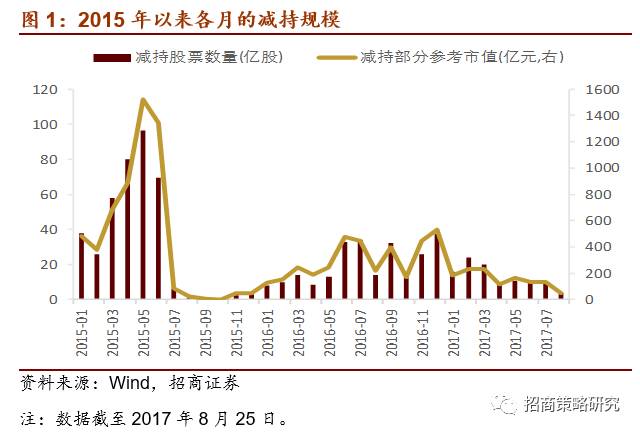

从重要股东减持总规模来看,2015年股灾之前股东大量减持,1-6月平均每月减持61亿股,882亿元;股灾之后,股东减持明显降温。第二阶段,重要股东减持规模基本比较平稳,月均减持269亿元;其中,2016年的6、7、9、12月减持规模相比其他月份高一些,为400亿左右。一方面是股市处于较低位置,股东减持动力不足;另一方面,股东减持规模受到新规则的限制,难以进行大规模减持。第三阶段,月均减持规模为8亿股,110亿元,相比第二阶段有所下降。可见2017年减持新规使资本市场减持减少,减缓股东减持对市场的压力。

这里将减持股东分为三类进行研究,第一,大股东,即控股股东和持股5%以上股东;第二,特定股东,包括IPO发起人股东和非公开发行股东,需要说明的是,这里将限售减持股分为两类,首发限售和其他限售,分别对应以上两类特定股东;第三,公司的董事、监事和高管(董监高)。

从图2来看,第一阶段以大股东和高管的减持为主,特定股东减持占比微乎其微。2016年减持规则公布以后,各类股东减持占比相对比较稳定,其中,大股东减持占比最高,为40%-50%;高管减持占比20%左右;首发股东和非公开发行股东减持占比合计40%,其中,非公开发行股东减持规模超过首发股东。2017年5月减持新规公布以后的第三阶段,大股东和高管减持占比明显下降,特定股东减持占比增大,6、7、8月依次约为29%、37%、52%。

股东减持的方式主要包括集中竞价、大宗交易和协议转让三种。从各方式的减持规模来看,2016年以来,大宗交易成为最主要的减持方式,在减持总金额中占比达到80%左右;但是减持新规公布以后,从2017年6月开始,大宗交易减持规模占比明显下降,8月占比为30.83%。

上市公司的公告显示,6月通过协议转让方式实施完成的减持金额为3.83亿元,占当月减持总金额的比例为2.9%;8月通过协议转让方式实施完成的减持金额为14.56亿元,占当月减持总金额的比例为22.57%。可以看出,协议转让减持规模占比较低,减持方式仍以大宗交易和集中竞价为主。但最近几个月协议转让减持规模占比有所增加,并且很多公司在新规公布以后对以前的减持计划进行补充修改,减持方式中加入了“协议转让”,因此预计未来半年协议转让减持规模会继续增加。

1.2 资本市场减持存在的问题

目前市场减持中存在各类问题,主要包括清仓式减持、过桥减持、精准减持等。本研究将减持量占流通股比例较高的减持行为视为清仓减持,减持比例设1%和5%两个阈值;过桥减持主要通过大宗交易进行,因此以大宗交易减持进行替代;精准减持主要是公司大股东和董监高利用信息优势逢高“踩点”减持,实现高额套现。

(1)清仓式减持

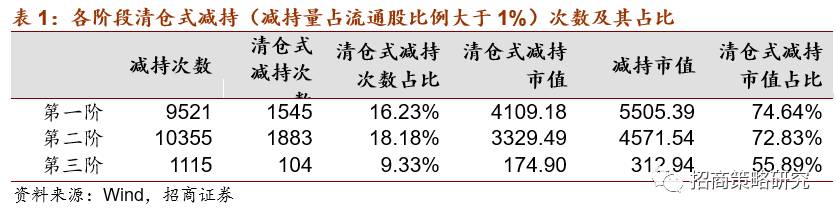

我们统计了各阶段清仓式减持出现的次数,从结果来看,2016年的减持规则公布以后,清仓式减持现象并没有得到明显改善,而2017年的减持新规公布以后,清仓式减持明显减少。其中一个重要原因是,2016年的新规并没有限制大宗交易减持这条路径,大宗交易一般可以进行大规模减持,所以第二阶段清仓式减持依旧严重,而2017年的新规则堵住了大宗交易减持的监管漏洞。

具体来看,当减持量占流通股比例的阈值设为1%时,第二阶段清仓式减持次数占比为18.18%,较第一阶段的16.23%略有增加,不过清仓式减持的市值占比略有减少。在第三阶段,无论从次数还是减持市值的占比来看,清仓式减持都明显减少,该阶段的清仓式减持次数占比只有不到10%,相比前两个阶段减半;清仓式减持市值占比下降约17%。当减持量占流通股比例的阈值设为5%时,结论基本一样,可见减持新规在规范清仓式减持方面效果显著。

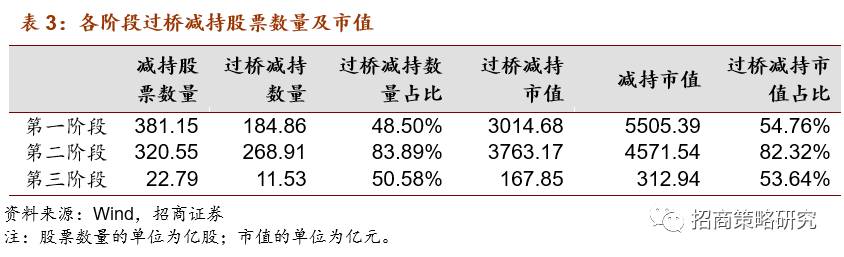

(2)过桥减持

从数据来看,过桥减持是重要股东进行减持的重要减持方式。第一阶段里重要股东过桥减持的股票数量和市值占比基本在50%左右。第二阶段过桥减持没有改善反而更加严重,占比高达80%以上,一个重要的原因就是竞价减持的途径受到限制。第三阶段减持新规出台以后,过桥减持的现象明显改善,占比回落到第一阶段的水平,50%左右。说明减持新规的确有效减少了过桥减持的规模,规范减持行为,缓解大规模减持对市场造成的压力。

(3)精准减持

在市场每走出一波上涨行情时,上市公司的大股东就有更强的动力实施减持。例如,美的集团,被股东何剑锋在5月12日减持3232.84万股,套现市值高达11.55亿元,而减持前期公司股价一路创出新高;老板电器也在5月15日、5月16日被实际控制人任建华以及13位高管13次减持296.79万股,涉及金额1.25亿元。这些减持大都选在公司股价屡创新高以后,股东成功高额套现。

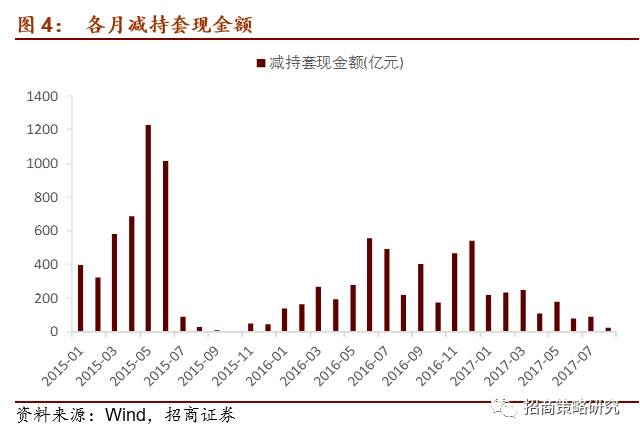

此外,有实证研究表明,实施减持的公司在宣布减持计划后的前期股价上涨明显,有较高的超额收益,股价拉高以后有利于公司股东实现减持套现。有些股东减持周期较长,这里我们以大股东减持截止日前4个月的平均股价为基准计算股东减持的套现金额。从各月的减持套现金额来看,减持新规实施以后,各月的减持套现规模明显缩小。

1.3 资本市场减持对经济的影响

减持新规剑指市场上的减持乱象,并且从上边的数据来看,减持新规出台以后市场上的不规范减持行为的确有所收敛,清仓式减持、过桥减持的规模明显都有所减少。重要股东的减持行为一方面会直接影响股市的流动性,同时产业资本的大规模减持还会对宏观经济造成危害,使实体经济面临失血的风险。

究其原因主要是资本市场对实体经济的发展和产业结构升级具有重要的作用。第一,股市可以将部分社会闲散资金转向实体经济中的生产资本,使原有的产业结构中资本要素增加,从而可以促使企业增加研发投入,技术创新,最终促进资本要素在产业间的流动与合理分布,实现产业结构升级。第二,企业在招股说明书中一般会对募集资金的使用详尽披露,企业往往会对投资项目进行筛选,资金的使用较为谨慎,从而促使产业结构合理化。第三,企业对其上下游企业进行并购、兼并、控股等使产业链的耦合性增强,促使产业结构提升。总之,资本市场对实体经济意义重大,可以促使产业的结构和布局更加合理,实现资源的有效配置。

但是,资本市场的不规范减持行为使资金在短时间内大规模流出股市,不仅对上市公司股价造成直接影响,还严重损害中小股东的利益,扰乱市场秩序。此外,由于套利机会的存在会吸引大量的短期资金进入市场,大规模资金的频繁进出将危害股市的健康发展。

在这样的背景下,减持新规的出台无疑对这些短期套利的投资者造成较大冲击。同时长期资金的优势更加明显,尤其专业化程度较高、擅长产业投资和基本面研究的机构投资者,他们比较理性,更看重企业的估值、业绩和成长性,会促使A股市场的资源更好地配置给专注于企业经营发展,能够把业务做好、做强、做优的上市公司,从而不断强化A股市场的长期价值投资倾向。当然,市场也会回报这些投资者,形成良性互动。另外,大股东和董监高是长期投资者、价值投资者,在公司内部地位重要,对减持的规范有利于上市公司治理结构的稳定,增强中小投资者对公司整体的信赖。因此,从长期来看,减持新规将重塑市场的激励机制,促进资本市场能够更好地服务于实体经济。

2.1 减持新规对资本市场减持行为及相关市场参与主体的影响

(1)大宗交易明显降温

新规实施以来,6月和7月重要股东二级市场减持规模略有下降,8月下降幅度较大;并且 6月重要股东大量增持,当月实现净增持,7月依旧净增持,但净增持规模下降。另外,大宗交易热度明显下降,无论成交量还是成交金额都大幅缩减。实施减持新规前的4月(共18个交易日)和5月(共20个交易日),沪深两市发生1083笔和1262笔大宗交易,总交易金额分别为432.92亿元和519.46亿元,平均每个交易日发生大宗交易分别为60笔和63笔,平均每个交易日发生大宗交易金额分别为24.05亿元和25.97亿元。实施新规后,日均成交笔数减少了约40%左右,日均成交额减少了约42%。

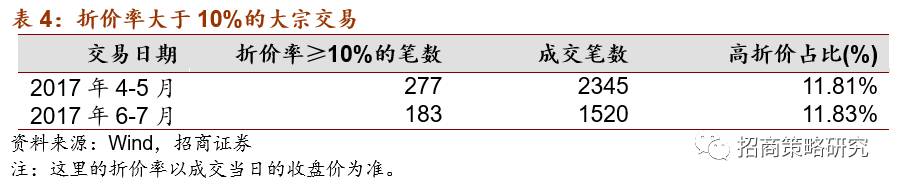

另外,减持新规下,找到大宗交易接盘方的难度比以前增加,使受让方在议价中有更多主动权,因此可能会提高大宗交易的折价率。从各月大宗交易中,折价率超过10%的交易占比来看,新规实施以前,4、5两个月的高折价占比为11.81%,新规实施以后的6、7、8三个月高折价率大宗交易占比为11.83%,其中7月高达13.25%,8月为11.94%,可见大宗交易的折价率较之前略有抬升。

(2)解禁减持将继续受制于减持新规

如果按照每年360天计算,通过大宗交易和竞价交易在一年内减持大约分别不得超过总股本的8%(2%*4)和4%(1%*4)。

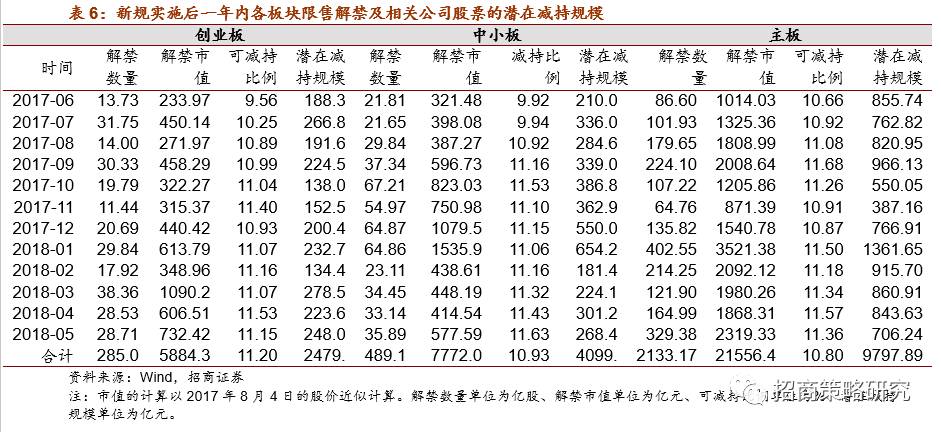

这里以减持新规颁布后一年内(2017年6月到2018年5月)所有解禁股的明细数据为样本,统计了解禁股票的行业分布,表2中列示了各板块解禁市值最高的5大行业。可以看出,无论主板、中小板还是创业板解禁市值较高的行业均有电子和医药生物行业,说明一年以内在这些行业更有可能发生较大规模减持。

考虑减持新规内容,取解禁股本的50%与该公司总股本的4%的较小值,作为竞价交易可减持股份的估计值,将公司总股本的8%作为大宗交易可减持解禁股的估计值,并计算两个估计值之和占总股本的比例。经过计算,主板、中小板、创业板的平均可减持比例分别为总股本的11.20%、10.93%、10.80%,其中,8%为大宗交易可减持比例。估计减持规模时,根据可减持比例乘以公司总市值能够计算可减持金额(①),同时考虑到限售解禁股是股东减持股份的重要来源,所以取可减持金额(①)与解禁市值的较小值作为限售解禁公司股票的潜在减持规模。

(3)减持新规影响下股权质押率打折,质押规模缩减

减持新规将执行股权质押协议取得的股票纳入范围,对这类股票的减持也需要遵守新规中减持数量和减持期限的限制,这就意味着质押股票的流动性变差,一旦需要执行质押协议,融出资金的一方将面临短期内无法减持的风险,因此,股权质押率(融资额/质押股权市值)也会顺势打折。新规出台之前,平均的质押率水平为主板50%,中小板40%,创业板30%。

据了解,新规出台以后质押率大打折扣,银行给出的质押率从之前的四折五折下降到两折三折,因此,这里我们假设质押率下调20%,即主板、中小板、创业板的质押率分别为30%、20%、10%,并根据各质押股票的最新市值和不同上市板质押率估算了股权质押的融资额。

从质押股票的数量来看,减持新规出台以后的第一个月(6月)质押股票的规模并没有缩减,而是较5月增加27亿股。7月质押股票数量大幅下滑,减少至215亿股,8月继续减少至207亿股。三个月股权质押股票总数为710亿股,较3-5月减少86亿股。

从融资金额来看,如果按照新规前的质押率计算,6-8月的股权质押融资额合计为3180亿元,而如果按照打折以后的质押率计算,融资金额合计仅为1692亿元,同样数目的股权质押获得的融资金额基本减半,企业进行股权质押的融资成本增加。

(4)减持新规对定增基金的影响

5月29日至8月25日,市场仅有4只定增主题基金发行募集公告,同比锐减三分之二。目前仅银华明择多策略偏股混合一只基金。若按照严格意义上的定增基金判断(基金名称含定增),尚未有定增基金发行募集公告。

银华基金旗下的银华明择多策略偏股混合基金,于7月6日公告发行,8月4日结束募集,共募集10.89亿份,8月11日正式成立。另2只定增主题基金还处于募集期,国寿安保策略精选灵活配置基金和汇添富睿丰偏债混合基金将分别于9月1日和9月26日结束募集,此外,汇添富弘安混合基金于8月15日发行公告,将于8月28日开始募集,9月18日结束募集。

基金和基金公司增发累计获配投入资金大幅下降, 30家基金公司以及13只基金获配增发合计投入资金为326.56亿元,而去年同期共计40只基金、17只基金专户产品及61家基金公司获配增发合计投入资金1014.30亿元,基金增发合计投入资金同比减少67.80%。

按照减持新规,定增基金的封闭期至少要设2.5年,而国寿安保策略精选灵活配置基金的封闭期为12个月,另3只基金的封闭期均为18个月,较减持新规出台之前的定增基金封闭期变动较小。