当人们追求的不是幸福,而是比别人更幸福时,快乐就要远离我们了。

3月18日中欧FMBA举办的金融管理沙龙中,芮萌教授发表“新常态下的财富管理”主题演讲,从探讨“财富的价值”到关注“财富背后的价值观”,在贫者生怨、富者不安的当下,再一次刷新了大家的财富观。

财富管理为什么成为热点话题?因为中国的钱是“新钱”,不像国外的钱已经传承了几代,所以对于第一代财富的拥有者,管理财富、运作财富,是一个全社会的挑战。

我们的财富管理首先处在一个整体的“新常态”背景下,这不是专指我们常说的“经济新常态”,而是指更大范围的新常态。

经济结构性的放缓——如何战胜通胀?

过去30多年中,中国的经济下滑到目前已经是第三次。前两次的经济的下滑都强劲反弹了,而这一次的经济下滑,大多数经济学家认为与前两次的本质区别在于:前两次是周期性的,而这一次是结构性的。

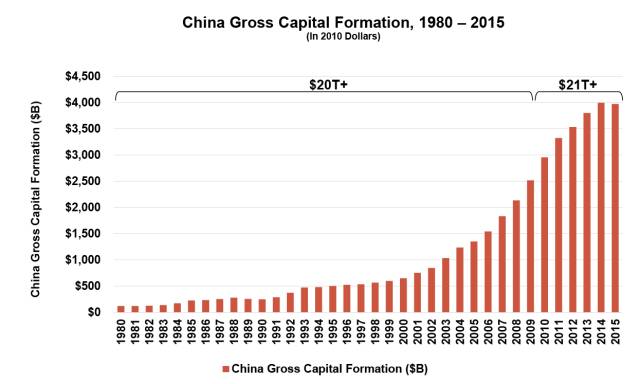

结构性下滑的原因是什么呢?过去30年,主要靠投资拉动经济发展,几乎所有行业都出现了很严重的产能过剩,使得资产的效率在降低。这张图做了很好的解释:

从数据来看,1980年到2009年,30年的过程中,我国用于拉动经济的投资约20万亿美金;2009年到今天是21万亿,然而我们的经济不但没有快速复苏,反而在持续下降。原来投入100块钱,可以产生18块钱的GDP;同样今天100块的投入,只能换回6块钱或者7块钱的产出,边际投资回报率在下降。

过去的经济增长主要靠投资拉动,那么钱从哪儿来?一靠我们的储蓄,二靠政府印钞票。但我国货币发行的速度,远远超过了经济增长的速度,“货币超发”给财富带来一个最直接的影响就是通货膨胀,钱越来越不值钱,这是对购买力造成的负面影响。通胀是视而不见的风险,它对我们的伤害就像是温水煮青蛙。因此如何战胜通胀,是对财富管理来讲最大的挑战。

人口红利的消失——你的资产谁来接盘?

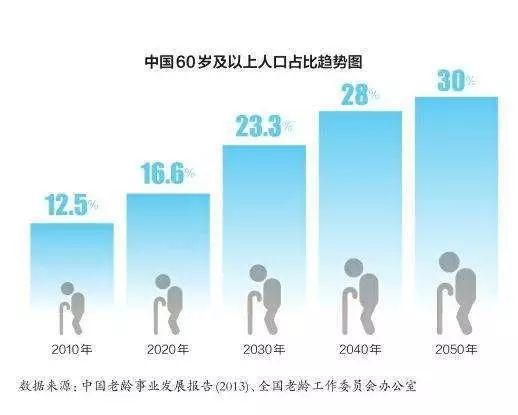

从我国的人口结构来看,2010年50岁以上人口占总人口的1/4,2020年是1/3,到了2050年,就达到1/2,这就意味着人口老龄化。老龄化对经济的影响是非常负面的,它首先会带来劳动力的下降与成本的上升,还会带来投资回报率的下降、储蓄投资的下降、消费的下降,以及全生产要素率的下降,其最后的结果就是经济下滑。

这和财富管理又有什么关系呢?退休的人要做的第一件事一定是把以前的投资开始慢慢变现,这就涉及到资产由谁来接盘的问题。如果人口一路下降,则没有人给你接盘。所以从供求关系来看,当我们有人口红利的时候,资产价格就会上升;而当人口红利消失的时候,资产价格就会下降,这里面当然也包括房产。

当然人口结构的变化除了年龄外,还有其他维度。从收入维度来讲是乐观的,因为我国所谓中产阶级的发展速度非常快,他们的购买力、消费习惯、生活改善的需求,至少在未来20年会对经济产生拉动作用。但从人群维度来讲,调查显示,90后、00后大部分不存钱,甚至超前消费,所以资产由他们来接盘的问题还是要打个问号。

低息成为常态——高风险,高收益

与欧美国家的利率走势一样,我国也将在未来的一二十年形成一个低息的新常态。很多做资产管理、财富管理的同行都在抱怨“资产荒”,不是说资产没有了,而是以前那种可以带来低风险、高收益的资产没有了。所以要获得同样的收益,只有两条路:一是加杠杆,用别人的钱来生钱,那是有风险的;第二是增加风险的敞口,因为金融的第一铁律就是高风险高收益。在这个低息的时代,要获得同样的收益,就意味着你要比过去冒更大的风险。

收入分配不均衡——赢家通吃

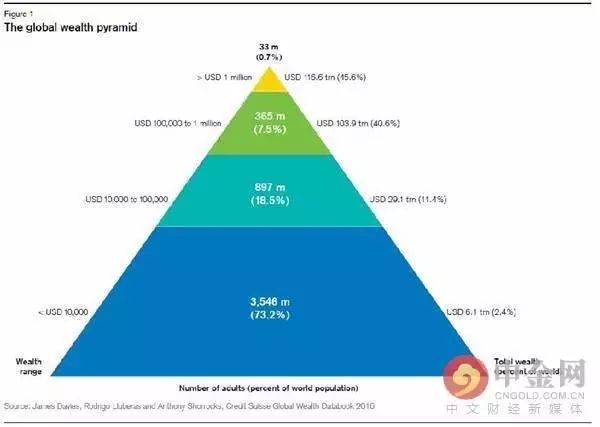

全世界范围内18岁以上的成年人,他们财富的金字塔是怎样的呢?最底端71%的人拥有3%的财富,而最上端两层共8%的人却拥有84%的财富;中国也不例外,北京大学的研究表明,中国1%的家庭拥有30%以上的财富。这个比例还在不断恶化中,有了互联网的新技术,所谓“赢家通吃”,财富集中的程度和速度,要比之前来得更快。

收入分配的不均也会导致更多的所谓“黑天鹅”事件的发生,其实川普的当选并不是一个黑天鹅事件,而是中产阶级们用他们的手对原来的经济系统投了一个反对票,因为他们在过去一二十年没有分享到经济增长给他们带来的红利,他们在人群中的收入占比在下降。

从我国的高净值家庭和私人可投资资产增长速度来看,我们财富的增长速度远远高于世界的财富增长,但我们的财富管理仍处于初级萌芽阶段。对比财富管理比较先进的国家,瑞士、新加坡、香港等,他们的财富管理经历了三个阶段,第一个阶段是销售产品,只关心产品与利率;第二个阶段是提供服务;第三个阶段就是一站式的解决方案。我国的财富管理也会跟随这个路径,目前仍有很多的不成熟。

买方的不成熟——这个行业要有良性发展,首先要从买方开始。

第一,资产配置不够多元化。

不要把鸡蛋放在一个篮子里,而中国几乎所有的老百姓,都把鸡蛋放在了房子上,家庭资产70%是房子,30%是金融类产品。在金融类产品里面又是放在一个篮子里,就是银行。

第二,投资地域不够多元化。

我们现在的资产95%以上在境内,只有5%在境外,或者是非人民币的资产化。而国外的相应比例却高得多,如美国已经达到60%在国外,其他很多国家也达到40%-50%的水平。

第三,对专业机构任度不够。

我们通常喜欢亲力亲为地去理财,但是随着金融产品越来越复杂,对于金融知识的要求也会越高。

第四,没有形成为专业服务付费的概念。

如果不在这个上面有所改进,比如只通过佣金,卖方则永远不会给你解决方案,我们永远会处在一个卖产品的阶段,这是一个恶性循环。所以这个行业要有良性发展,首先要从买方开始,你要学会为专业的金融服务付费。

第五,偏好短期投资,对于投资回报的预期又相对偏高,甚至大部分人一味追求高收益而忽略了风险。

你觉得什么是合理的收益率?如果用过去中国10年的投资回报率作为标准,显然是不合理的,因为中国过去的10年是高速增长的10年,投资回报率偏高。预期不对,心态就不对,投资最大的敌人其实是你自己。

卖方的不成熟——财富管理的最核心,是人与人之间的信任。

第一是历史原因。中国老百姓有钱也是近10年、20年的事情,财富管理行业在中国是被历史割裂的,没有现成模式可以借鉴和传承。

第二,国内各类商业银行、保险、证券、信托、基金、资管等金融机构采用的服务富裕客户的方式都是照搬国外,很多金融产品到了中国就变了味,比如信托。

第三,站在自身的利益角度出发“销售产品”,而不是秉承财富管理的初始理念,从客户的角度来提供服务和解决方案。

我们银行的客户经理都很年轻,而在西方,做财富管理的人往往都上了年纪,首先自己要有一定的财富你才能帮别人管理财富。

你都不知道拥有100万美金是一个什么感觉,从来没摸过那么多钱,如何帮他管理好财富?

第四,财富管理的专业人士经验少,水平低,职业道德的缺失,对财富的认知过于狭隘。

财富管理的最核心,不是技术、知识,是人与人之间的信任,你要把这么多钱交给一个陌生人来管理,所以最重要的是职业操守。

你能不能时刻站在客户的角度,为他设身处地着想,为他管理财富?

财富管理有三个非常重要的能力:资产配置、择时、择股,其中最重要的就是资产配置。

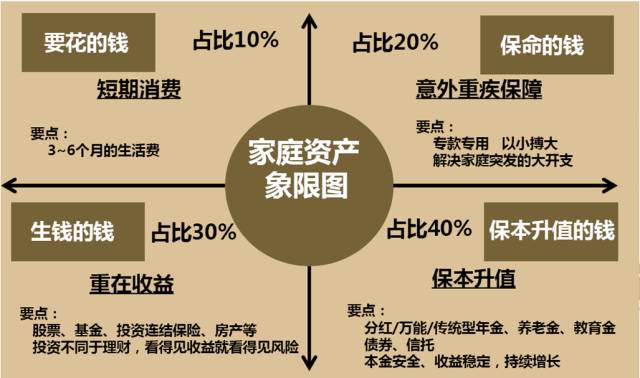

关于如何进行置产配置有很多公式,美国中产阶级通常会将10%的配置在要花的钱上,20%的钱用作保命,30%的钱用于钱生钱,40%是保本升值的钱。

如果用这个公式来套用一下,中国的资产配置很明显是不合理的,我们有一类资产配得太多了,那就是房地产,而保险配少了

为什么保障类那么重要?人来到这个世界上都会面临风险,生老病死残,发生了不幸的事件,大家来分摊。保险不能帮助我们规避风险,只是当风险来临的时候,让我可以从容面对。如果没有这个措施,当风险来的时候,你可能措手不及。资产配置的目的就是让每个人因为我们的财富,获得一个更加丰盛和幸福的生活。

同时我们还要注意资产配置与经济周期的关系。在配置资产的时候,要跟经济周期相同步、相匹配。一般来讲,一个经济周期可以分成四个阶段,从衰退、复苏、过热到最后的滞胀,在不同的时间点,各类资产的表现是不一样的。复苏的时候股票最好,过热的时候大宗商品最好,滞胀的时候是现金,衰退的时候就是债券,所以在不同的时间点,要配置不同的资产。

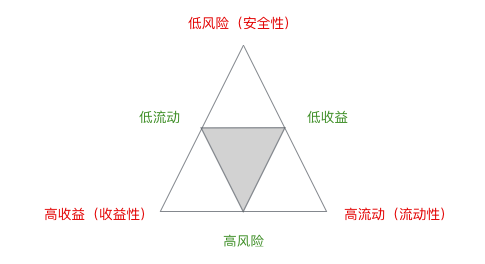

最后当我们在投资的时候,要有取有舍。世界上没有“三全其美”的产品,风险、收益、流动性这三个维度一定要有所取舍。你在进行财富管理的时候,要对风险和收益之间的关系有一个很好的理解。

虽

虽

然我们今天拥有的财富是我们父辈的几十倍甚至上百倍,但是我们的满足感和幸福感没有提高。财富在放大有钱人优越感的同时,也加深了穷人的罪恶感,破坏了人与人之间的认同与信任,导致了整个社会幸福感的缺乏。

当我们追求的不是幸福,而是比别人更幸福的时候,其实幸福正在离我们远去。当我们挣钱的目的是比别人挣得更多时,挣钱的目的也变了。拥有财富不是幸福,而是为了使每一个人、每个家庭更加幸福,这才是我们的目标。

亲爱的读者:推荐同时关注我们的备用微信号“

经济学人

”,

ID:

zhongguojingjixueren

。

(或扫描下方二维码直接关注)