市值风云APP原创作品 未获授权请勿转载

作者|常山(交易研究组负责人)

编辑|维尼熊

昨天我们用一篇非常深度的文章解密了徐翔和万邦达通过里应外合发起的一场声势浩大的“市值管理”骗局,因为股灾的意外到来,这场本应顺顺利利、高高兴兴的割韭菜行动被曝光于天下。(

解密徐翔“残棋” | 万邦达:一场最声势浩大的“市值管理”骗局,大股东套现60亿!

)

今天这篇文章主要是万邦达的财务研究,作为上一篇文章的延伸阅读。

(1) 万邦达的营业收入与应收账款简析

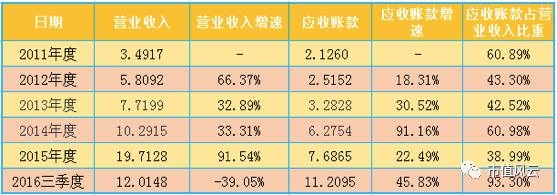

万邦达2011年以来营业收入与应收账款数据对比表,如下:

▲根据万邦达2011-2016Q3财务报告整理

▲根据万邦达2011-2016Q3财务报告整理

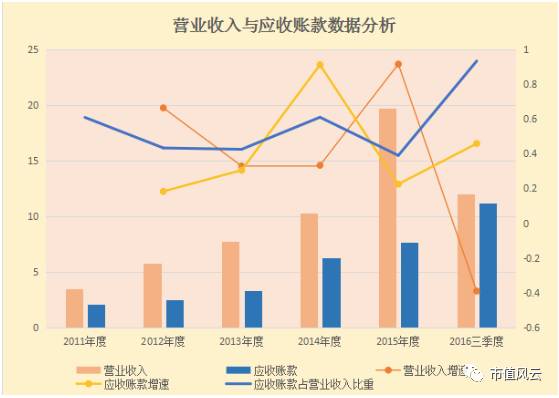

万邦达2011年以来营业收入与应收账款数据对比图,如下:

▲根据万邦达2011-2016Q3财务报告整理

▲根据万邦达2011-2016Q3财务报告整理

从上图,我们可清晰看到:

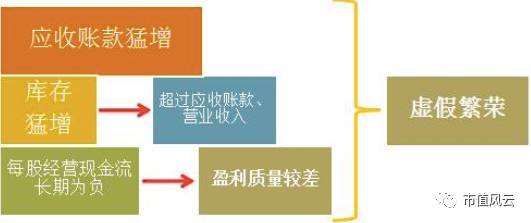

1. 应收账款与营业收入同步上涨,应收账款占比营业收入比重较大,尤其是2016年以来占比不断攀升,

2016年三季报显示应收账款占营业收入比重达到93.30%(企业的坏账风险陡增);

2.

2013年以后应收账款增速高于营业收入增速,

主营业务收入↓,应收账款↑,财务上属于异常,销售环境的两个方面(销售和回款)都可能有问题或是财务处理上出现问题。

3.上市公司2016Q3财报显示,应收账款达到11.21亿元,营业收入是12.01亿元,月均营业收入为1.334亿,那么,

应收账款大概相当于8.4个月的月均营业收入。

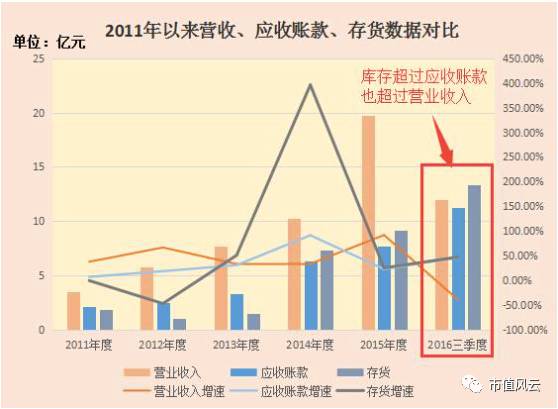

(2)万邦达库存及经营性现金流简析

①

猛增的库存超营业收入

▲根据万邦达2011-2016Q3财务报告整理

▲根据万邦达2011-2016Q3财务报告整理

从上图我们清晰看到从万邦达的库存持续增长,2014年以来库存超过应收款,2016年3季报显示库存更是超过了营业收入,

奇高的库存和应收账款让我们对公司的经营情况产生了更大的疑虑。

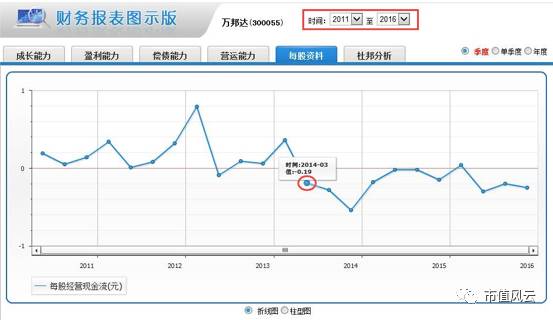

②

每股经营现金流量简析

再看每股经营现金流量指标。

▲慧博资讯

万邦达每股经营现金流

▲慧博资讯

万邦达每股经营现金流

从上图我们可以清晰看到万邦达自2014年一季度以来,

每股经营现金流绝大部分财务报告期内都是负数。

每股经营现金流是最具实质的财务指标,其用来反映该公司的经营流入的现金的多少。每股经营净现金流量计算是以收付实现制为基础的,更能反映企业在报告期内的经营情况。

一般情况下,如果每股收益(EPS)远高于每股经营现金流,说明公司当期销售形成的利润为账面利润,公司的经营活动没有在当期为公司带来真金白银的现金利润,即利润或EPS的质量很差,严重点说是虚假繁荣。

导致这一现象的主要原因:

一是公司销售回款速度慢

,卖出货后没收回钱,你去查资产负债表里的应收账款,必定期末较期初数有大幅上涨;

二是存货出现积压,

大量采购来的原材料尚未形成产品或产品尚未销售。

综上,万邦达目前财务数据上显示的每股收益是0.25元/股显然高于每股经营现金流,上市公司猛增的存货也反映出了公司经营状况的恶化,很可能是在营造“虚假繁荣”。

③

行业内的横向对比分析

为了客观、全面地分析万邦达的经营及财务情况,我们选取了另外7家水处理业务收入占总营业收入比重超过40%的上市公司(数据来自各上市公司公开的财务报表),进行行业内的横向对比:

▲数据来源:根据上市公司公开的财务报告整理

▲数据来源:根据上市公司公开的财务报告整理

(点击查看大图)

根据上表,我们分年度做了营业收入、应收账款、库存等数据的对比,如下:

上图是8家水处理公司2014年营业收入、应收账款、库存数据对比图,从上图,我们可以看出:

1.在2014年,营业收入相当的万邦达、永清环保、国祯环保等3家上市公司中,

万邦达的应收账款、库存等都是远高于后面二者

;此外,应收账款高企貌似水处理行业的共性;

2.万邦达的营业收入虽然比碧水源、创业环保等的营业收入少较多,

但是库存占比却是最高的。

▲数据来源:根据上市公司2015年财务报告整理

▲数据来源:根据上市公司2015年财务报告整理

上图是8家水处理公司2015年营业收入、应收账款、库存数据对比图,从上图,我们可以看出:

1.万邦达的营业收入大幅超过永清环保、国祯环保,与创业环保相当,当时,

万邦达的库存仍然占比是最大的;

2. 万邦达的应收账款占营业收入的比重貌似得到一定程度的改善,这其中有并购昊天节能,财务并表的因素。(当然,从整体看,2015年万邦达的整体财务数据是比较漂亮的一年,这应该也是万邦达创历史新高的一个重要原因吧!)

▲数据来源:根据上市公司2016Q3财务报告整理

▲数据来源:根据上市公司2016Q3财务报告整理

上图是8家水处理公司2015年营业收入、应收账款、库存数据对比图,从上图,我们可以看出: