今年以来航空业体现了两个新特点,一是供给和需求同步放缓,二是座公里成本和座公里收益同比下滑,两者共同作用,航空业在需求增速创五年新低的时候,扣非盈利出现了小幅度的下滑,显著好于过去二十年经历的需求下行周期。

国君交运

继续看好航空业的长期前景,看好“中国

吉祥、东航南航”的定价能力提升。由于

汇率贬值及需求下行均超年初预期,

下调国航、吉祥、东航、南航业绩预测,维持“增持”评级。

(报告时间:2019.09.15)

【报告摘要】

国航拥有业内最高品质时刻网络与客源,需求波动、汇率及投资收益,影响短期业绩。

待需求企稳,长期盈利能力上行将领跑行业。

【投资要点】

1.

逆向布局价值龙头,维持

“增持”

。

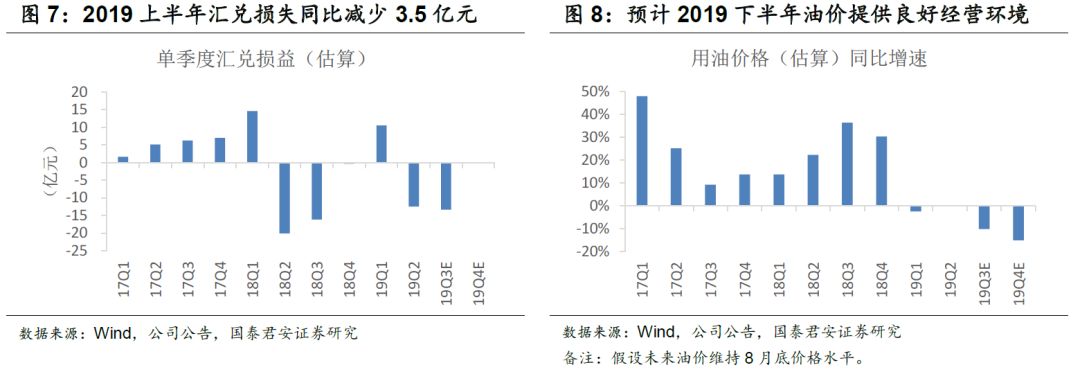

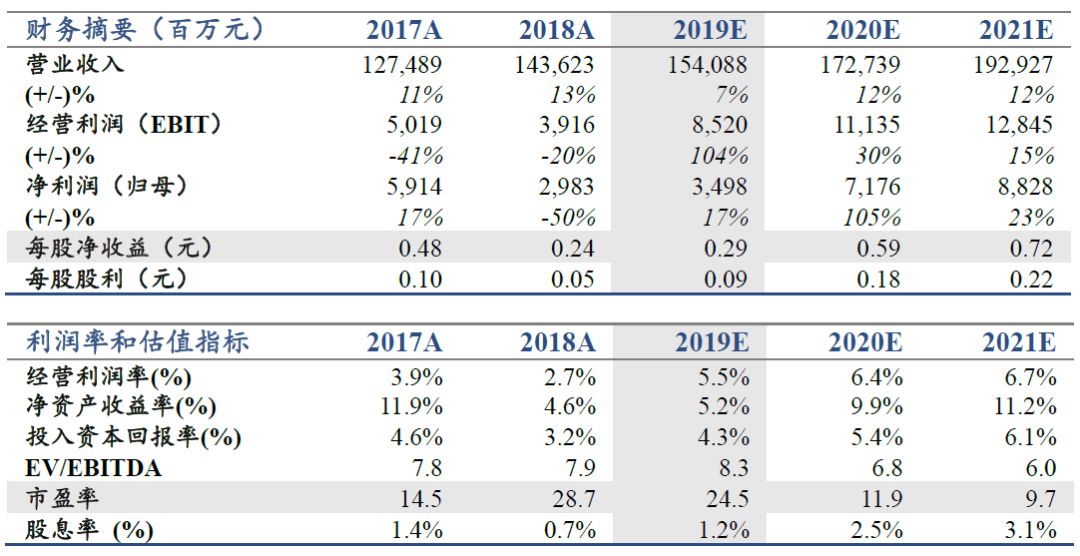

国航拥有最高品质时刻网络与客源,短期需求汇率影响主业与估值,长期盈利上行将领跑行业。下调2019-21年EPS至0.43/0.65/0.88元(4月预测0.78/0.88/1.01),其中2019年净利下调50亿元:(1)汇兑损失调增31亿;(2)下调国泰航空盈利预测至亏损,投资收益下调19亿,将拖累下半年业绩。2019-21年扣汇兑净利预测为80/94/127(原97/127/147)。参考所处周期及头部效应,按照2020年18倍PE,下调目标价至11.7元(原13.89)。

2.

需求下行周期展现主业盈利稳定性

。

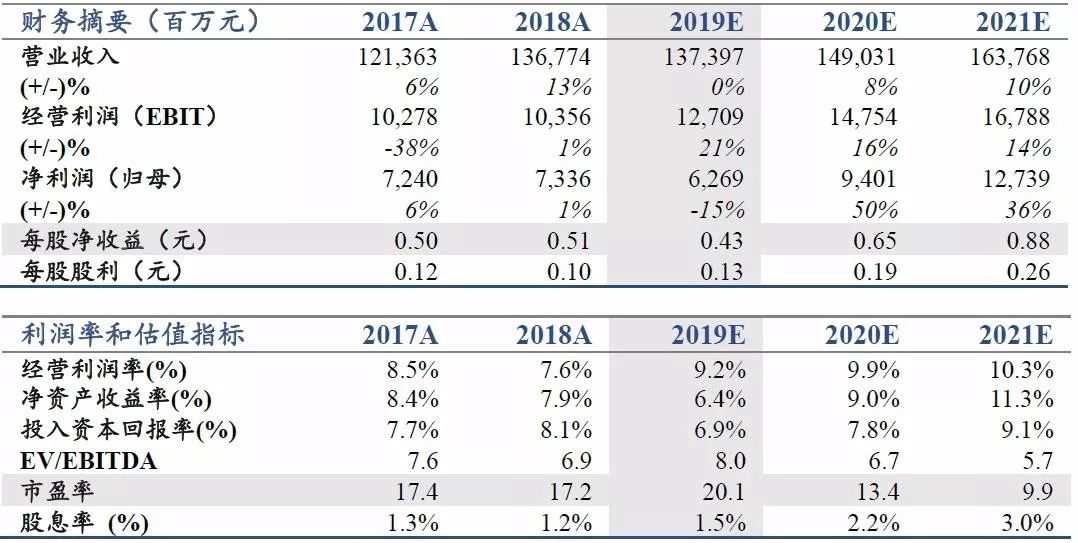

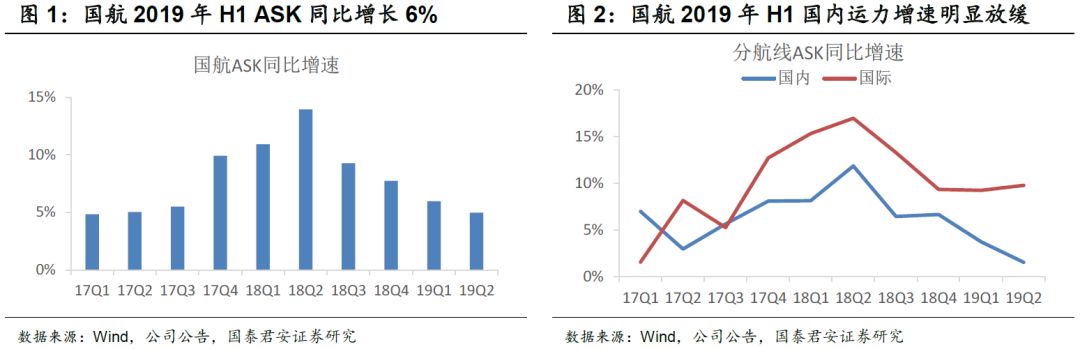

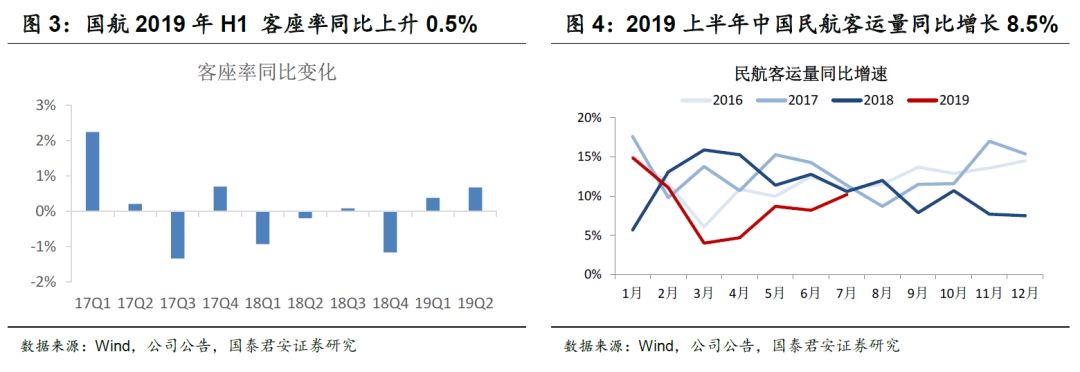

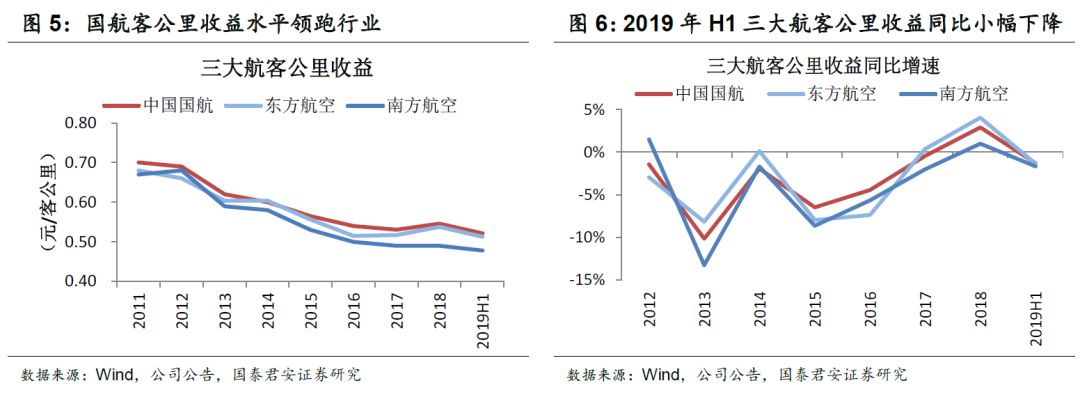

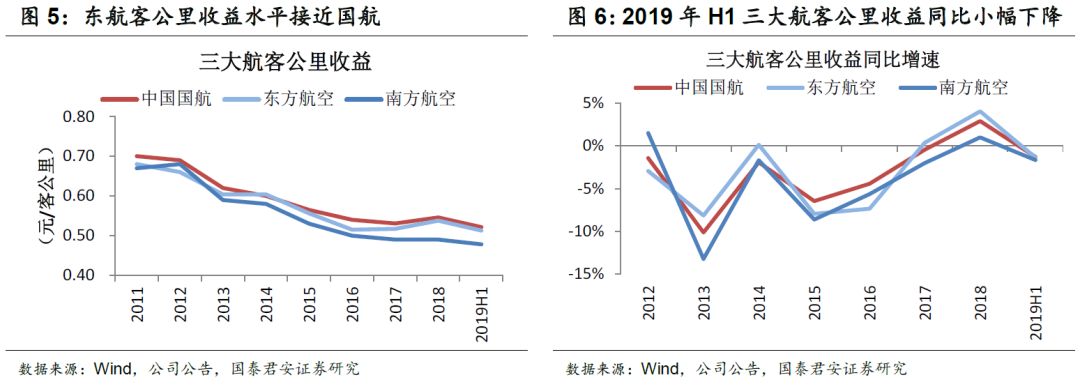

上半年净利同比降9%;还原经租进表影响,扣非扣汇兑利润仅降8%,小于全民航25%的利润降幅。国航拥有高品质时刻网络,行业低迷时率先展现定价能力。上半年国航客座率同比升0.5%,座收仅降0.7%,头部效应初步体现。

3.

公商务需求有望迎来复苏

。

上半年国航ASK仅增6%,继续聚焦高价值干线市场。5-7月三天内订票客流占比下降,公商务疲弱影响短期收益。预计9月将是下半年需求低点,国庆后公商务活动有望复苏,叠加行业性供给增速放缓,四季度基本面有望超预期表现。

4.

北京基地即将进入堡垒枢纽运营时代

。

北京大兴机场即将启用,国航在首都机场份额将逐步提升至60%以上,市场控制与枢纽运营将优化。考虑空域容量与经济地理,北京市场整体供需仍将平稳,两场区位将可能导致客流分化。国航北京时刻定价能力有望显著提升。

5. 风险提示。

地区航线风险,汇率油价,政策风险,安全事故风险。

【国航附录】

(报告时间:2019.09.15)

【报告摘要】

行业低迷时,高品质网络展现定价能力,更完成熊市加杠杆。

有望成为下一轮航空牛市的杠杆品种。

【投资要点】

1.

维持“增持”评级。

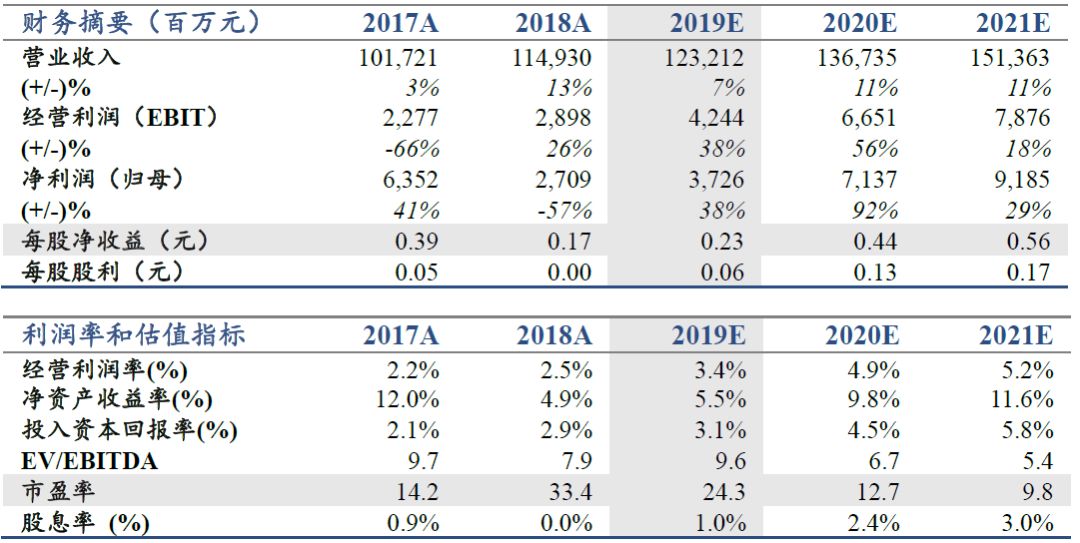

高品质网络蕴藏盈利持续上行动能,熊市加杠杆提升下一轮牛市弹性。需求波动叠加787初期运营压力,延缓利润上行节奏,不改长期价值。下调2019-20年净利预测至13/17亿(2018年10月预测18/24)。维持目标价18.18元,相当于2020年20倍PE。

2.

高品质时刻网络,逆势展现定价能力。

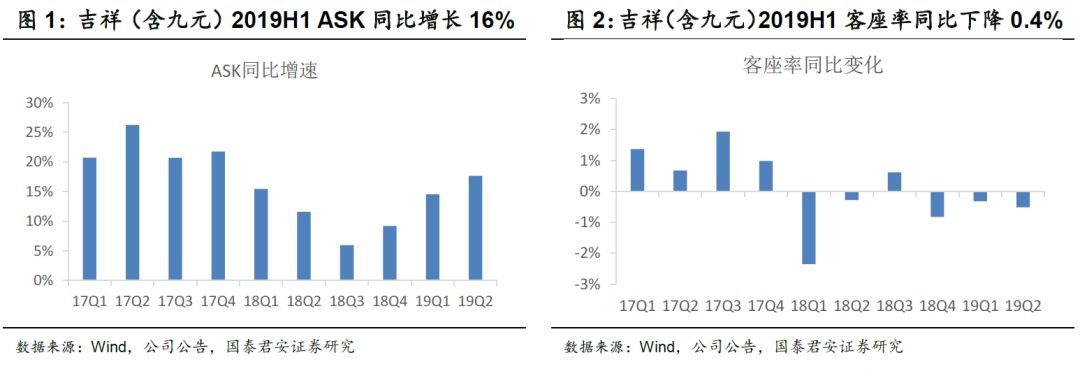

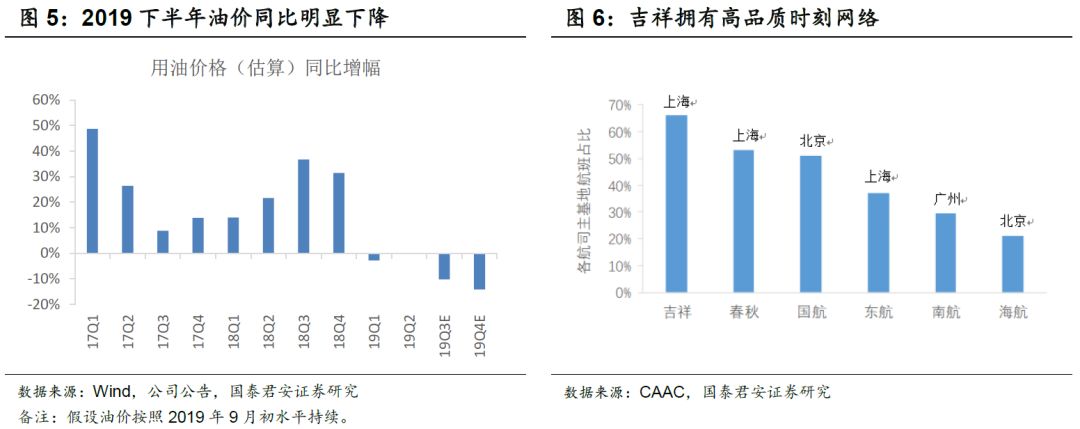

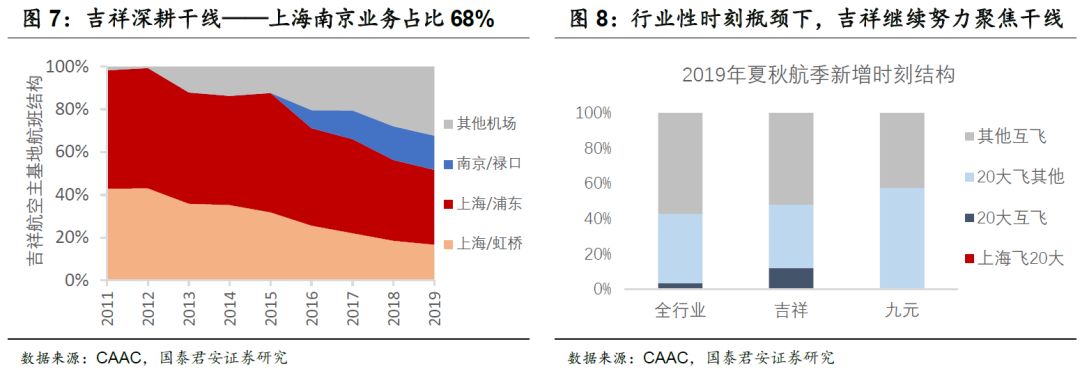

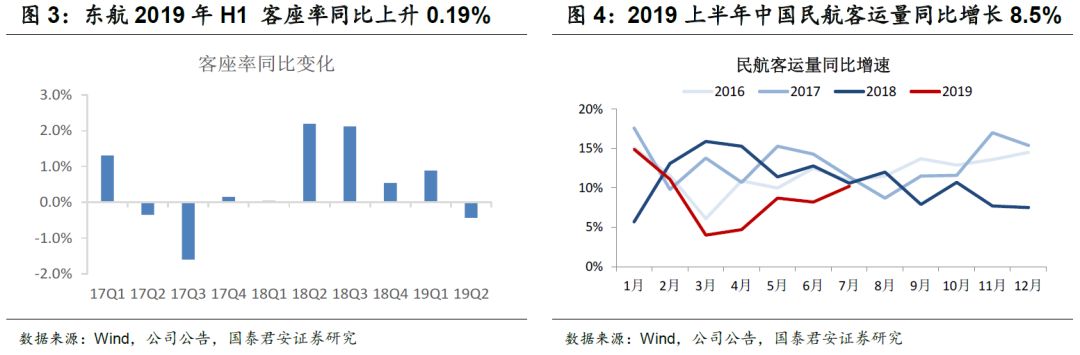

上半年净利润同比下降6%;剔除出售华瑞租赁影响,净利微降1%。其中二季度扣非净利同比转正,好于市场预期。公司管理层对中国民航业监管环境与时刻价值理解深刻,十余年始终聚焦优质干线市场,打造了高品质时刻网络。客公里收益自2017下半年上行,2018年升幅明显,2019上半年继续逆势上升。需求下行周期中,持续展现高品质网络出色的定价能力。

3.

787网络培育初期拖累业绩,长期前景好于预期

。

目前5架787,2020年10架将全部到位。初期仅限国内运营,低周转导致单位成本偏高,虽配置优质干线时刻,仍拖累整体盈利能力。随着洲际线开设,周转将大幅提升,且机队渐成规模,单位成本将趋于最优。公司扎根优质基地,今年受制国际航权。未来收益改善速度,取决于时刻获取进度。

4.

周期底部战略性加杠杆

。

9月初东航吉祥完成交叉持股。东航产投持股吉祥15%,均瑶持股东航10%,其中吉祥投资近30亿元持股东航4.5%。当下需求波动、汇率贬值和管理机制掩盖东航长期潜能,吉祥在周期底部溢价定增。业务协同将深化,将在上行周期展现弹性。

5. 风险提示。

时刻匹配,经济波动,油价汇率,安全事故风险。

【吉祥附录】

(报告时间:2019.09.15)

【报告摘要】

京沪线留守首都机场,有利于高价值客源稳定。

与吉祥混改,有望助力业务协同与管理变革。

【投资要点】

1.

维持“增持”评级。

东航干线资源丰厚,北京新基地将继续提升长期网络价值。需求波动与汇率影响短期盈利表现,长期仍将受益干线时刻价值上升。汇率贬值及需求下行均超2018年底预期,且近期完成增发,下调2019-20年EPS预测至0.23/0.44元(2018年11月预测0.66/0.84),扣汇兑净利预测为49/71亿元(原96/122)。参考所处周期阶段,按照2020年17倍PE,下调目标价至7.48元(原9.76)。

2.

三线时刻储备,拖累收益品质。

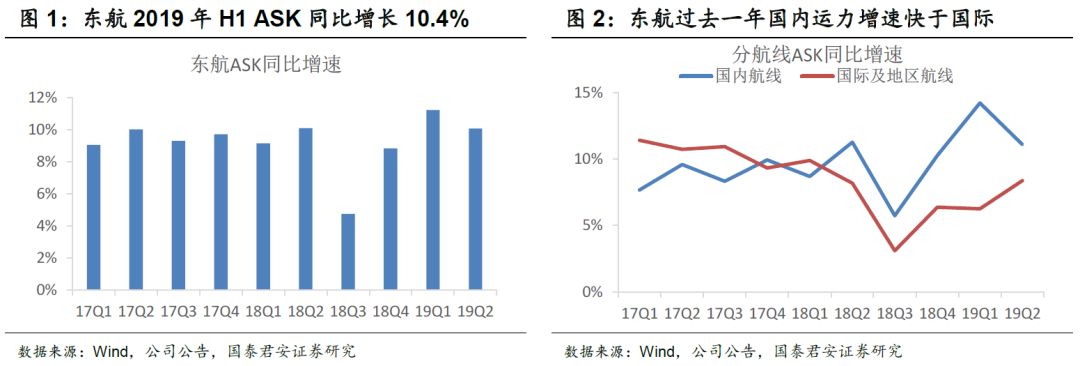

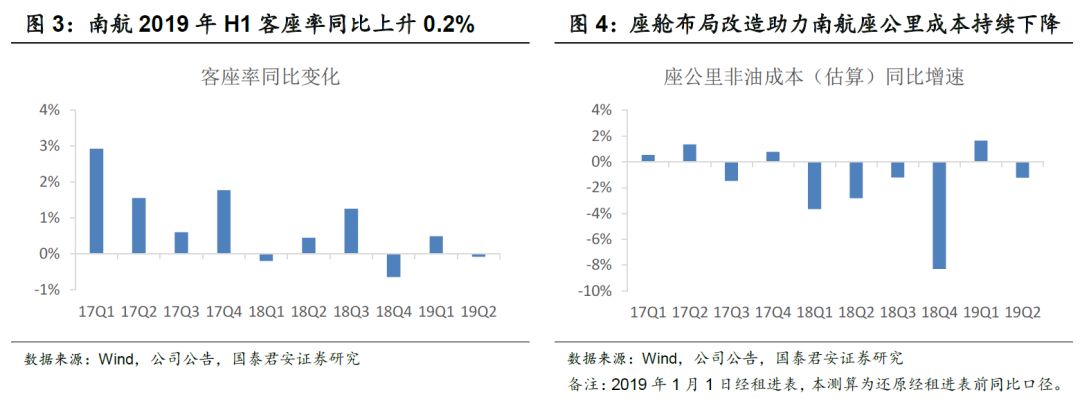

上半年东航运力(ASK)增投10.4%,国内12.2%,三大航中最高。受干线时刻瓶颈制约,三线增投较多,拖累国内收益。上半年座收同比下降1.1%,其中国际地区航线上升,国内航线下降2.8%。上半年净利同比降15%,扣汇兑主业利润降22%。

3.

京沪线留守首都机场,有利于高价值客源稳定。

北京大兴机场即将启用,东航作为主基地航司将在两年内逐步搬迁。初期以时刻平移为主,北京市场整体供需仍将平稳,两场区位将可能导致客流分化。高盈利京沪线保留在首都机场,有利于公司长期盈利与优质客源稳定。长期看,逐步新增北京时刻,提升长期网络价值。

4.

东航吉祥完成交叉持股,协同效应逐步体现。

东航产投持股吉祥15%,均瑶集团持股东航10%,其中吉祥持股东航4.5%。东航吉祥共飞的前15大上海航线,东航份额40%,吉祥12%,合计超52%,业务协同空间较大。且混改有利于国企体制的市场化改革。

5. 风险提示。

经济波动风险,汇率油价风险,政策风险,安全事故风险。

【东航附录】

(报告时间:2019.09.15)

【报告

摘要】

需求下行周期,公司积极优化航线网络,降低单位成本,主业利润降幅较为有限。

需求一旦企稳,将迎利润拐点。

【投资要点】

1.

维持“增持”评级

。

上半年收益成本同步下降,需求下行周期主业利润降幅较为有限。需求一旦企稳将迎利润拐点。下调2019-21年EPS预测至0.29/0.59/0.72元(原0.60/0.64/0.72),其中2019年净利下调39亿元,主要由于近期汇率贬值超原假设,调增汇兑损失32亿元。2019-21年扣汇兑净利预测为53/72/88亿元(原60/79/88)。参考所处周期,按照2020年17倍PE,下调目标价至10.03元(原11.47)。

2.

需求下行周期,主业保持盈利

。

上半年净利同比降21%;还原经租进表影响,扣汇兑主业利润缩减17%。其中二季度承受传统淡季与需求走弱双重压力,主业仍保持盈利。好于过去20年历次下行周期。

3.

客座率保持平稳,收益成本同步下降

。

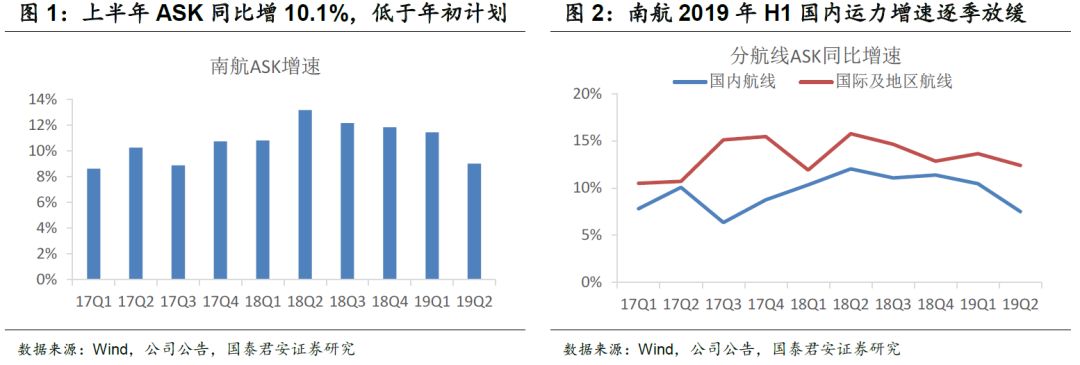

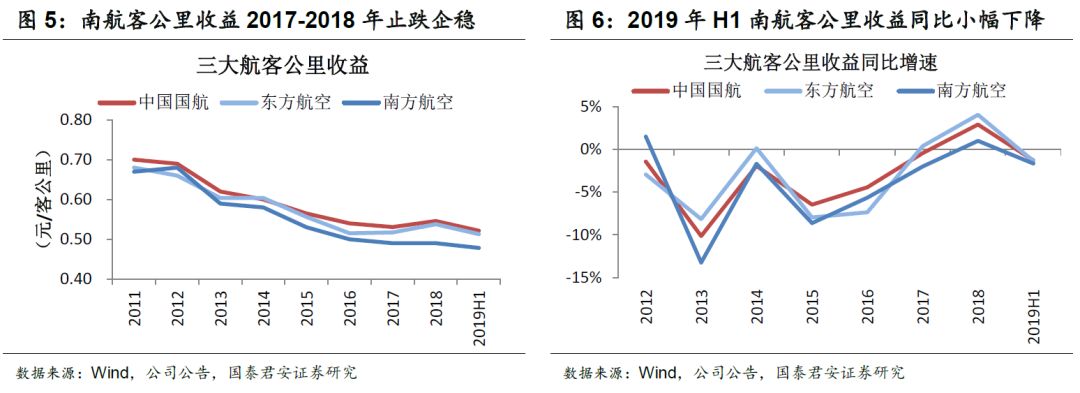

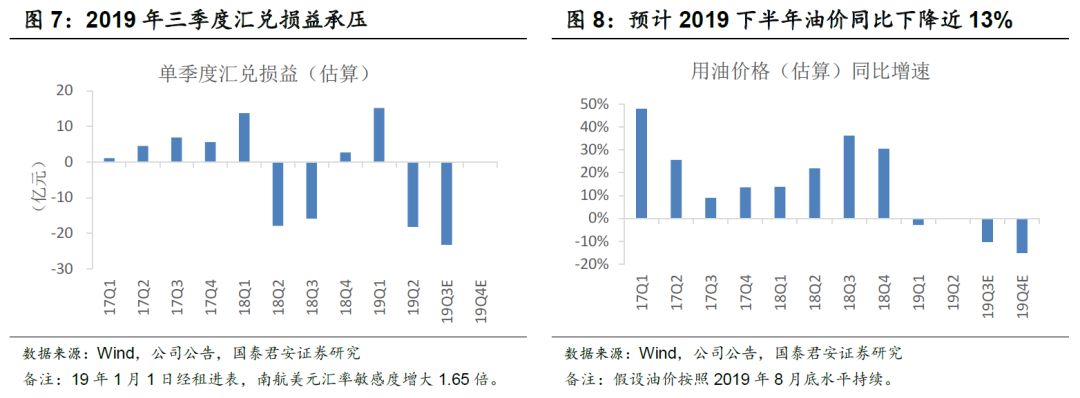

上半年行业客流同比增8.5%,为十年最低。面对需求波动考验,上半年南航ASK增投低于年初计划,客座率微升0.2%。收益端,管理层积极引导航线网络优化,强化收益管控,座收仅降1.4%。成本端,继续受益座舱布局改造,座公里成本同步下降。降成本政策执行,将使下半年单位成本继续下降。

4.

四季度供给将继续放缓,需求企稳是关键。

受737MAX影响,上半年行业机队规模增速首次放缓至10%以内。南航上半年实际运营客机增长不到4%,起降仅增4.6%。预计下半年MAX累积影响愈加凸显,且冬春新航季继续严控时刻,运力增速大概率继续放缓。短期需求一旦企稳,供需基本面表现将超目前悲观预期。

5.风险提示。

需求波动风险,汇率油价风险,政策风险,安全事故风险。

【南航附录】

【相关报告】

【国君交运】美国民航需求四十年波动回顾

2018.12.17

航空丨市场普遍误读贬值对航空内在价值的影响

2018.06.27

阈值理论:三重拐点共振,利润逐季上行

2017.08.29

航空超级周期——供给瓶颈深度研究,重申增持

2016.06.16

国君航空“超级周期”

2016.05.04