联系人:

朱梦天

■转债基本要素

华阳国际发布可转债发行公告,设股东配售及网上申购,申购日为7月30日,原股东按照每股2.2955元的额度配售转债。

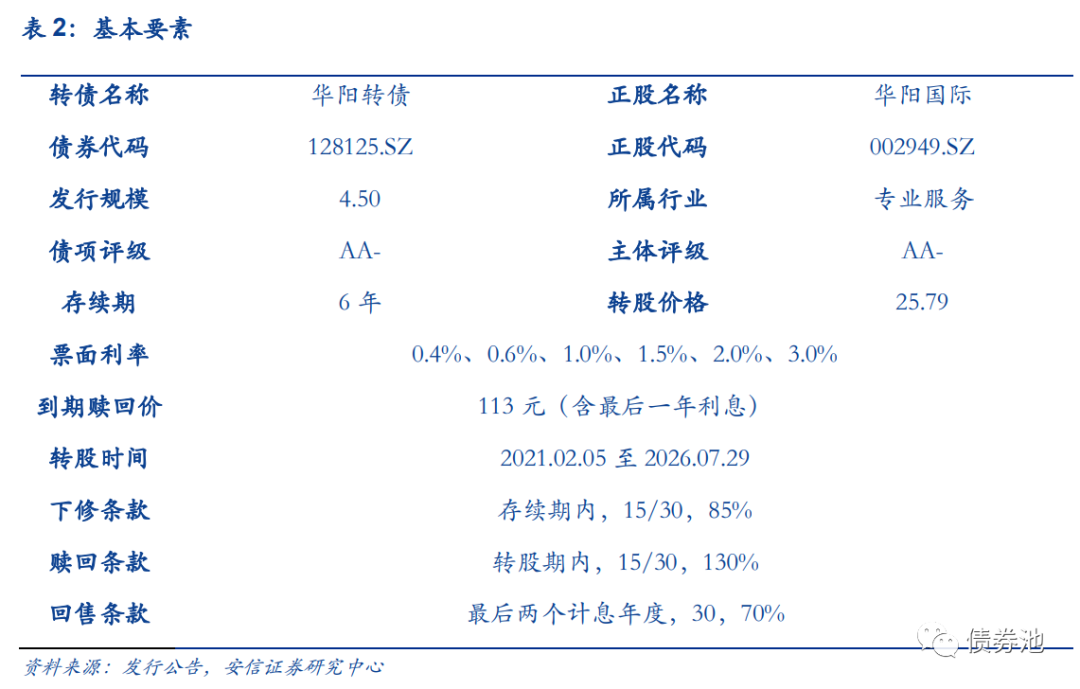

华阳转债发行规模4.50亿元,主体与债项评级为AA-/AA-。华阳转债转股价格25.79元,转股价值109.38元(7月29日收盘价28.21元),对正股及实际流通盘的稀释率为8.90%/18.34%,稀释作用尚可。发行期限为6年,对应票息利率分别为0.4%、0.6%、1.0%、1.5%、2.0%、3.0%,到期赎回价为113元(含最后一期年度利息),面值对应的YTM为2.92%,票息保护较较好。按6年期AA-中债企业债到期收益率6.72%(7月29日数据)的贴现率计算,债底为80.80元。下修条款为[15/30,85%],赎回条款[15/30,130%],回售条款[30,70%],条款中规中矩。

如果假设原有股东30%参与配售(大股东未承诺优先配售),那么剩余近3.15亿元供投资者申购。假设网上申购户数为300万户,平均单户申购金额为100万元,预计中签率在0.0105%附近。

■基本面分析

华阳国际主营业务为建筑设计和研发及其延伸业务,目前主要包括建筑设计、造价咨询、工程总承包、全过程工程咨询及代建项目管理等业务。随着我国城镇化率的提升、基础设施的完善和“一带一路”倡议的推进,我国建筑业市场空间巨大;建筑业转型升级趋势明显,装配式建筑、BIM 技术和绿色建筑等建筑理念和技术在我国日益普及,前景广阔。国家政策带动下工程总承包、全过程工程咨询及代建项目管理等业态和建造模式将成为建筑业发展的必然方向。公司具有研发和技术优势,是最早开展装配式建筑研究的企业之一,是国内最早启动BIM 专项研究的设计企业之一,是全国首个完成政府工程 BIM标准的设计企业。公司深耕华南区域建筑设计市场多年,在实现业务规模扩大的同时,也获得了市场认可,与万科、华润、保利、招商、恒大、融创、龙湖、金地等知名房地产开发商保持密切的合作。

(更多分析请见后文)

■申购价值与上市定位分析

我们选取转股价值在90到110之间,债项评级AA-,债券余额在10亿以下的转债(2020.7.29数据)进行比较,符合条件的特一、博彦、光华等转债的转股溢价率主要集中在10%~15%,我们预计华阳转债的上市转股溢价率也将落入这个区间,上市价格在110~115的区间,中枢为112.5元。

当前证监会核准的转债有19只,股市情绪火热,存量部分个券强赎退市预期升温,新上市的优质转债更容易享受高溢价,华阳转债资质较优,申购价值较高。

华阳转债评级尚可,规模一般。公司主营业务为建筑设计和研发及其延伸业务,目前主要包括建筑设计、造价咨询、工程总承包、全过程工程咨询及代建项目管理等业务。随着我国城镇化率的提升、基础设施的完善和“一带一路”倡议的推进,我国建筑业市场空间巨大;建筑业转型升级趋势明显,装配式建筑、BIM 技术和绿色建筑等建筑理念和技术在我国日益普及,前景广阔。国家政策带动下工程总承包、全过程工程咨询及代建项目管理等业态和建造模式将成为建筑业发展的必然方向。公司具有研发和技术优势,是最早开展装配式建筑研究的企业之一,是国内最早启动BIM 专项研究的设计企业之一,是全国首个完成政府工程 BIM标准的设计企业。公司深耕华南区域建筑设计市场多年,在实现业务规模扩大的同时,也获得了市场认可,与万科、华润、保利、招商、恒大、融创、龙湖、金地等知名房地产开发商保持密切的合作。

现有市场环境下,优质个券更受市场青睐,建议上市后保持关注。

■风险提示:疫情反复,政策变化

7月27日晚,华阳国际发布可转债发行公告,华阳转债发行规模4.50亿元,主体与债项评级为AA-/AA-。

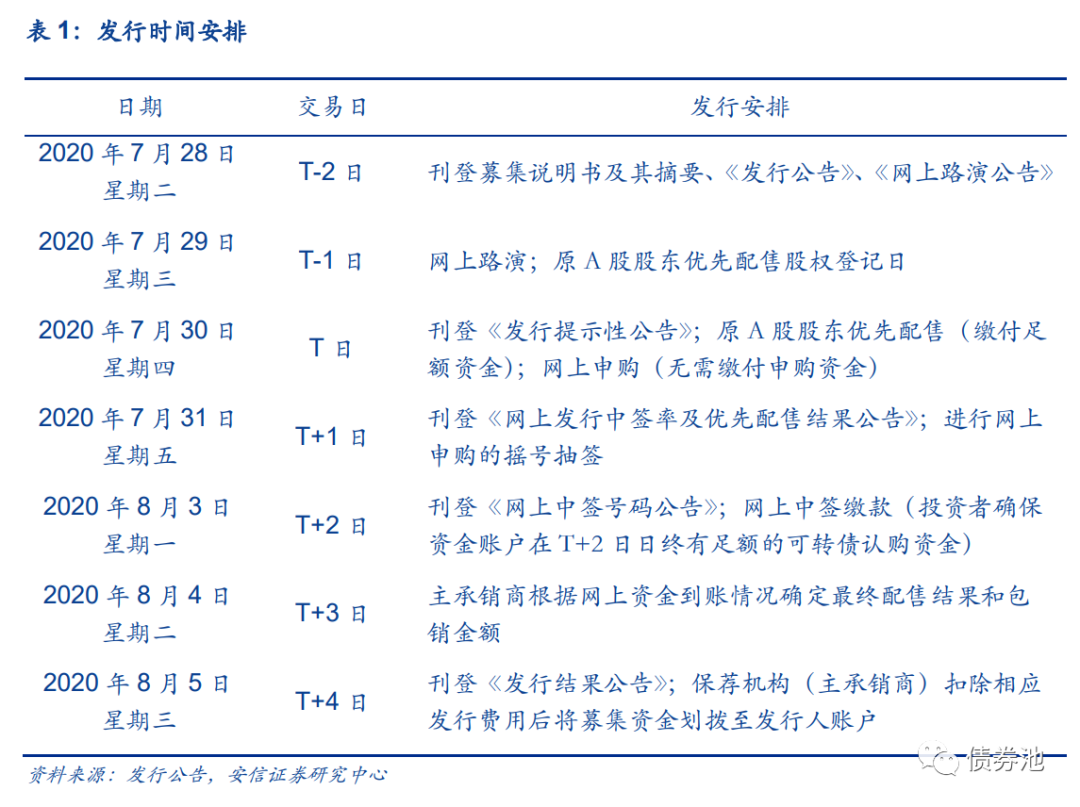

1.1. 发行安排

本转债设股东配售及网上申购,申购日为7月30日。每股配售2.2955元转债,大股东未承诺认购;网上申购无定金,上限100万元。

1.2. 基本要素分析

华阳转债转股价格25.79元,转股价值109.38元(7月29日收盘价28.21元),对正股及实际流通盘的稀释率为8.90%/18.34%,稀释作用尚可。

发行期限为6年,对应票息利率分别为0.4%、0.6%、1.0%、1.5%、2.0%、3.0%,到期赎回价为113元(含最后一期年度利息),面值对应的YTM为2.92%,票息保护较好。

按6年期AA-中债企业债到期收益率6.72%(7月29日数据)的贴现率计算,债底为80.80元。

下修条款为[15/30,85%],赎回条款[15/30,130%],回售条款[30,70%],条款中规中矩。

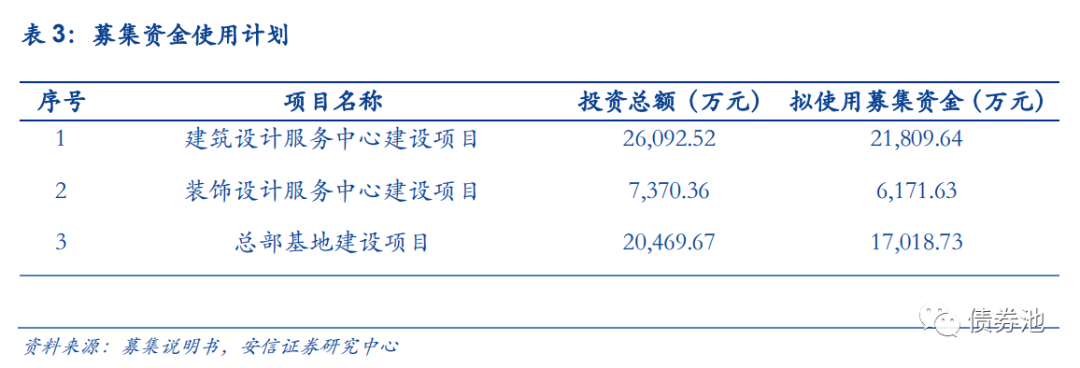

1.3. 募集资金用途

本次发行的募集资金总额(含发行费用)不超过4.50亿元(含本数),扣除发行费用后将投资于以下项目。

1.4. 中签率估算

如果假设原有股东30%参与配售(大股东未承诺优先配售),那么剩余近3.15亿元供投资者申购。假设网上申购户数为300万户,平均单户申购金额为100万元,预计中签率在0.0105%附近。

公司主营业务为建筑设计和研发及其延伸业务,目前主要包括建筑设计、造价咨询、工程总承包、全过程工程咨询及代建项目管理等业务。

公司致力于发展成为以设计研发为龙头,以装配式建筑和 BIM 为核心技术的全产业链布局的设计科技企业。公司是国家高新技术企业、建筑设计行业首家“国家住宅产业化基地”、首批“装配式建筑产业基地”、首批“全过程工程咨询试点单位”。

随着我国城镇化率的提升、基础设施的完善和“一带一路”倡议的推进,我国建筑业市场空间巨大。

根据国家统计局数据,我国城镇化率由2011年的51.27%提升至2019年的60.60%。根据中国社会科学院发布的《城市蓝皮书:中国城市发展报告 No.8》指出,预计到 2030年我国城镇化率将达到 70%左右。根据国家统计局数据,我国建筑业施工面积从 2009年的 58.86 亿平方米提升到 2019 年的 144.20 亿平方米,年复合增长率达9.37%。建筑从用途上主要包括居住建筑、商业建筑和公共建筑,我国居住建筑、商业建筑和公共建筑需求旺盛,城镇化率的持续提升将进一步推动该等市场领域的发展。

我国建筑业转型升级趋势明显,装配式建筑、BIM技术和绿色建筑等建筑理念和技术在我国日益普及,前景广阔。

2016年9月,国务院在发布的《国务院办公厅关于大力发展装配式建筑的指导意见》中明确提出力争用10年左右的时间,使装配式建筑占新建建筑面积的比例达到30%。装配式建筑已成为未来建筑业发展的主要方向,在我国具有广阔的市场前景。BIM技术在我国起步较晚,但随着BIM技术的发展应用,市场对BIM的认知与认可度越来越高,更多的应用价值被挖掘出来,我国已跻身BIM施工应用增长最快的国家之一。

国家政策带动下工程总承包、全过程工程咨询及代建项目管理等业态和建造模式将成为建筑业发展的必然方向。

2016 年 5 月住建部发布的《关于进一步推进工程总承包发展的若干意见》中提出,建设单位在选择建设项目组织实施方式时,应当本着质量可靠、效率优先的原则,优先采用工程总承包模式,政府投资项目和装配式建筑应当积极采用工程总承包模式。《住房城乡建设部建筑市场监管司 2019 年工作要点》指出,发展全过程工程咨询。随着国家和各省市地区相关指导政策和制度的陆续出台,工程总承包和全过程工程咨询将成为建筑业发展的必然方向。

公司具有研发和技术优势,是最早开展装配式建筑研究的企业之一,是国内最早启动BIM专项研究的设计企业之一,是全国首个完成政府工程BIM标准的设计企业。

通过多年来在装配式建筑领域的研究,公司已掌握了从设计到施工的全过程技术,可提供涵盖装配式建筑设计策划、前期规划、建筑方案、施工图设计、构件图深化、生产安装指导及 BIM 技术应用等全流程技术服务。公司在 BIM领域,已经积累了 50 多个、累计超过百万平米的 BIM项目设计咨询经验,参与了市级 3 项专项课题研究以及国家、市级等 14 项标准的制定。随着“深圳市 BIM 工程实验室”在公司的挂牌成立,标志着公司在 BIM 技术应用领域获得了认可,在行业中具有一定的权威。

公司深耕华南区域建筑设计市场多年,在实现业务规模扩大的同时,也获得了市场认可,与万科、华润、保利、招商、恒大、融创、龙湖、金地等知名房地产开发商保持密切的合作。

公司成立于粤港澳大湾区的核心城市—深圳。根据《粤港澳大湾区建设报告 2018》的规划,粤港澳大湾区未来将打造成“一带一路”巨型门户枢纽和世界级经济平台、国际科技创新中心,实施先进制造业和现代服务业双轮驱动。在本地化优势的基础上,公司依靠建立的品牌优势和良好口碑,业务逐渐辐射至全国其他区域,公司与全国性品牌开发商的密切合作关系,将推动公司业务的全国性布局。

分产品看,建筑设计一直是公司主营业务,销售收入占营业收入70%以上,近年来公司业务范围有所扩展,工程总承包及造价咨询业务营收占比上升。

19年建筑设计业务实现收入9.29亿元,同比增长42.67%,其中装配式建筑和BIM分别实现设计收入1.80亿元和4,616.41万元,较上年同期分别增长50.73%和84.41%。工程总承包业务实现收入1.27亿元,同比下降27.92%,主要是阿波罗一号与福田保税区项目现已进入竣工结算状态,而新签合同尚处于前期阶段所致。造价咨询业务实现收入1.11亿元,同比增长40.00%。毛利率方面,公司建筑设计业务毛利率2017年以来逐步下行,自2017年的41.56%下降至 2019 年的 34.73%;造价咨询业务财务效益良好,毛利率自2017年以来逐渐上升,从32.08%上升至2019年35.47%。