公司公告,于2017年7月4日与项目总包方NIPIgas签署俄罗斯阿穆尔天然气加工厂项目P1标段(专利设备)的施工总承包合同。项目合同总金额12.744亿欧元(含增值税),折合约14.47亿美元,人民币98.873亿元;总工期81个月,计划于2024年3月底完工。

■再签俄罗斯天然气加工厂大单,海外业务实力进一步体现:此次公司签署的俄罗斯阿穆尔天然气加工厂项目工程内容为6套天然气凝液/回注氮气装置和3套脱氦装置的安装、土建、部分临建、部分采厂购(土建材料、现场办公设施、设备管道保温材料、防腐材料等)、全部临建的运维、调试和性能测试服务。项目采用欧元支付,由总包方落实项目融资。此次俄罗斯阿穆尔天然气项目为6月8日公司签署25亿美元(约合170亿元人民币)尼泊尔Budhi Gandaki 水电站项目谅解备忘录以来,一个月内公司签约的又一重大海外工程项目,体现出公司较强的海外业务能力。根据公司公告,2016年海外项目新签合同705.62亿元(同比+1.51%),占整体新签合同额比例33.03%;2017Q1海外新签合同273.1亿元(同比+147.35%),占整体新签合同额比例39.57%。根据我们的统计,公司2014-2016年海外新签合同额CAGR达到11.45%,占整体新签合同额比例平均达到37.50%;公司2014-2016年海外市场收入CAGR达到12.74%,占整体营业收入比例平均达到19.28%,均位于大型建筑央企前列。

■国内PPP项目规模及优势突出,充裕订单带来强劲业绩增长动能:根据公司2017年一季报,2017Q1公司新签合同690.16亿元(同比+42.55%),其中国内新签合同417.06亿元(同比+11.59%),占比60.43%(同比-16.77个pct),其中PPP项目签约333.96亿元,占国内新签合同额的80.08%;而2016年全年公司新签PPP项目总金额达到719.26亿元,占国内新签合同额的50.28%。PPP项目已成为公司国内工程最主要的组成部分。经过2年的PPP项目实操,公司已经构建了较完整的PPP项目运作体系,设计了一整套PPP业务规则、流程和模式,形成了较强的资源整合、项目投融资、商业模式设计及风险管控能力。我们估算公司当前在手PPP项目在施剩余合同额约为1200亿元,我们预计2017-2018年将进入PPP订单建设及施工结算高峰期,将为公司工程施工主业带来强劲的增长动能。

■环保业务规模增长迅猛,盈利水平及发展潜力存有较大提升空间:公司环保及水环境业务增长强劲,公司围绕流域治理、市政污水处理、固废处理等环保产业链广泛开展投资布局。根据公司2016年报,水务方面,公司拥有各类水厂45座,投运和在建的水处理量达到240万吨/日,2016年实现营业收入2.76亿元(同比+125.90%);再生资源方面,葛洲坝绿园公司所属环嘉公司加快再生资源业务布局,2016年实现营业收入123.40亿元(同比+89.85%),利润总额3.22亿元(同比+107.74%);公司环保业务2016年整体实现营收138.73亿元(同比+ 111.49%),实现利润总额3.85亿元(同比+176.88%)。环保业务目前位列工程施工业务之后,已成为公司第二大主营业务,2016年收入占比达到13.84%,但毛利占比仅有2.26%、毛利率仅为2.14%,利润水平存在较大的提升空间。公司亦提出将“全力打造全国最高端、最具影响力的综合性环保企业”,我们看好公司在再生资源、污土污泥处理、水环境治理等领域的发展潜力及空间。

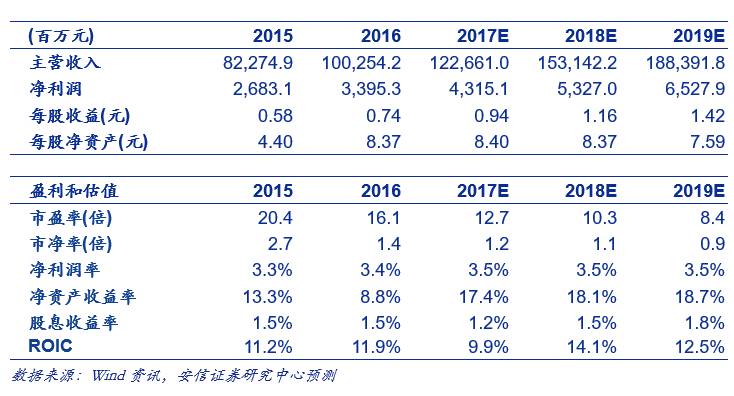

■投资建议:我们预计公司2017年-2019年的收入增速分别为22.4%、24.9%、23.0%,净利润增速分别为27.1%、23.4%、22.5%,对应EPS分别为0.94、1.16、1.42元。维持买入-A 的投资评级,6个月目标价为14.1元,相当于2017年15倍的动态市盈率。

■风险提示:宏观经济大幅波动风险,国内基建投资增速下滑风险,PPP项目执行不达预期风险,海外项目执行不达预期风险,环保业务推进不达预期风险,项目回款风险等。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。