目录

1. 标准类REITs和类REITs

2. 国内类REITs市场发展

3. 海外REITs市场介绍

4. 类REITs投资价值判断逻辑

5. 公募REITs价值判断逻辑

6. 小结

一. 标准类REITs和类REITs

近年来,“REITs”一词成为了金融地产圈炙手可热的话题。盘活优质资产、解放沉淀资金、实现轻资产运营等问题仿佛都能通过REITs这把金钥匙迎刃而解。而对于投资者而言,在利率下行、经济下滑、优质资产稀缺的大环境下,REITs可观而稳定的收益正是理想的配置标的。资产供需双方的需求相合,REITs未来的发展呈一片蓝海。对于这样一类看似复杂却充满潜力的金融产品,其投资价值该如何判断,是一个十分重要的命题。

REITs的核心理念,即房地产证券化,是把流动性较低的、单笔规模极大的房地产投资,转换为小而分散的证券资产的过程。通过投资REITs,投资者可以以较低成本、极小份额参与到地产投资中来。成熟市场标准RETIs直接持有项目公司股权,分享股利回报和资产增值收益;

而类REITs主要以贷款利息作为给SPV分配的收入来源,同时在产品端设置分层结构。由于国内REITs相关的法规及税收优惠政策尚未完善,目前商业地产只能通过搭建类REITs的结构实现融资,未来政策放开时再通过标准REITs实现退出。由于产品结构不同,标准REITs和类REITs在投资价值判断方面不尽相同,本文将结合国内外经验,对其投资判断方法进行解构。

1.1REITs相关名词解释

1.1.1 资产证券化

全称资产支持专项计划,是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。

资产证券化帮助企业突破了传统融资方式的束缚,它依托基础资产产生的现金流而非自身信用来满足企业对资金的需求,从而能够帮助企业盘活存量资产,提高融资效率,并拓宽融资渠道。

1.1.2 REITs

全称房地产投资信托基金(Real Estate Investment Trusts),是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

1.1.3 类REITs

类REITs是以设立资产支持专项计划(即ABS)、向合格投资者募集资金、嵌套基金等灵活方式直接或间接投资于不动产资产、并可选择未来通过REITs公开发行实现ABS投资者退出以及融资人轻资产转型的创新资产运作工具。因此,可以简单的记住这个公式:类REITs = ABS + REITs。

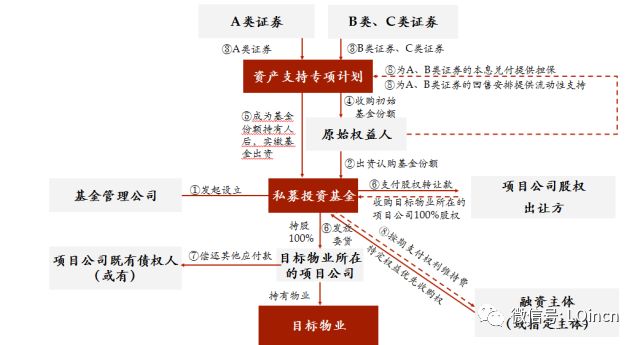

1.2 类REITS典型结构

1.3 常见问答

Q1: 什么样的物业可以做资产证券化(上市公司的酒店板块是否可做ABS)?物业的筛选标准是什么(如果物业已经有抵押,怎么操作)?

A: 上市公司的酒店板块可以做;资产证券化内容可以是租金,也可以是利息收益,更可以是物业费;只要是特定资产产生的稳定的现金流都可以做。物业已经有抵押会影响底层增信。物业筛选应该考虑其主体定位、业态规划以及经营管理能力。只要是一个本身资质好的酒店,资产整体状况很好,如果它有融资需求,都可以入选。比如某城市做得不错的商旅酒店,经营管理能力强,整体收益很好,对于这样的优质酒店,就可以配上一个非常好的融资方案。从落地的CASE来看,目前大部分的类REITs项目集中在北上广深等一线城市。

Q2: 酒店物业在国内做ABS的难点是什么?如何解决?

A:一是对目标资产的要求:由于酒店的资产回报率普遍偏低,所以对酒店管理水平有一定要求;二是为了平衡业主方、管理方、类REITs投资人的角色和利益、确保酒店运营不受影响,需要在产品设计和监管上结合具体情况灵活设计;三是产品增信的设计。由于酒店资产的流动性较差,类REITs产品的退出方式很大程度依赖外部信用,对产品设计要求较高。

Q3:国内ABS及香港、新加坡做REITs的利弊是什么?对于酒店业态更适合通过哪种方式来做?

A: 相对比较而言新加坡、香港REITs发展早于内地,在

许多政策上(比如搭建架构要求、收益分配的税收等)上比内地灵活,因此REITs的规模比内地大,发展得比内地更成熟。其实中国不动产存量非常大,过去十几年以来大家曲线救国,通过海外结构在香港和新加坡发行REITs产品,香港和新加坡各有利弊,对REITs再融资政策不一样,还是应当根据不同的产品和交易结构具体分析。

二. 国内类REITs市场发展

2014年4月,启航项目作为证监会REITs试点产品正式设立,开启中国REITs序幕。此后类REITs市场愈加火热,目前累计发行规模410亿,其中2016年至今交易所发行规模超过140亿,多单项目正处于上报过程中。

资料来源:华菁固收团队整理

国内REITs主要分为 抵押型和 过户型两大类。 抵押型类REITs一般通过设立单一资金信托向项目公司贷款,以项目公司物业的租金及其他收入作为信托贷款的还款来源。此类REITs包括近期发行的银泰中心REITs和金茂凯晨REITs。

过户型类REITs涉及股权转让,绝大部分以私募基金为基础资产,私募基金再持有项目公司股权的模式,在操作过程中完成了资产剥离、股权收购,结构清晰。此类别又分为两小类,一种类似海航浦发大厦REITs、彩云之南酒店REITs设置了回购权利,保证投资者本息;另一种则设置了权益投资份额,该类份额对投资者本金收益不提供保证但能带来资产增值收益,此类别包括中信启航REITs、光控安石大融城REITs等。

表:抵押型与过户型类REITs比较分析

资料来源:华菁固收团队整理

目前,大部分过户型类REITs产品在劣后级别上设置了回购条款,类似于类固收产品。即使是诸如中信启航、苏宁云享这类设置了权益份额的产品,其权益级份额所占比例依然较小。以中信启航产品为例,其次级比例为30%,其中10%为原始权益人自持,剩余部分中有很大一部分是由原始权益人公司员工持有。

总体来看,国内在类REITs投资方面主要还是采用的固定收益投资逻辑,以银行资金为主,股权投资者稀缺。这一方面是由于REITs市场发展较为初期,市场上参与者还处于一个积累阶段;另一方面是由于对于REITs的股权价值,投资者尚未形成一个有效的估值体系。

三. 海外REITs市场介绍

海外REITs的基础资产十分丰富,除了标准的零售、写字楼、酒店、工业设施、租赁型公寓、数据中心、医疗保健、仓储等业态类别外,美国REITs还常常别出心裁,将一些诸如缆线、林场、码头、监狱、铁塔、缆线、高尔夫球场等资产打包上市。只要是能产生稳定现金流的资产,都可以成为REITs的标的。

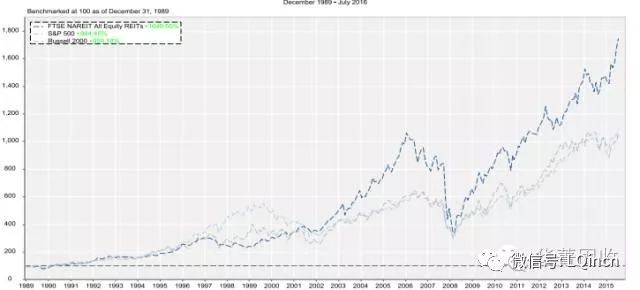

从投资者的角度,由于REITs的底层资产是不动产,其收益主要来源于租金收入,因此很多人会认为REITs是一种低回报的稳健投资产品。然而事实并非如此。根据NAREIT统计,自1989年12月至2016年7月,FTSE NAREIT权益型REITs总回报指数增长1645.50%,超过S&P 500的984.45%和 Russell 2000 的 959.18%。

图:总回报指数对比(1989.12-2016.7)

资料来源:FTSE NAREIT

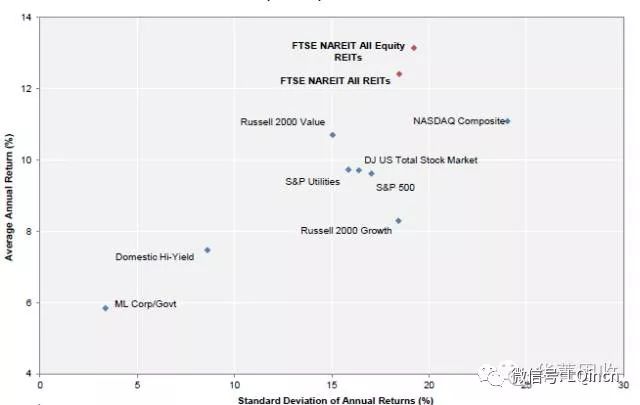

根据最近20年美国REITs的数据统计,REITs投资收益高,波动性偏高,但 低于NASDAQ股票组合,其高波动性主要是受到地产经济周期的影响;另外,REITs与股票、债券相关性低,一定程度上可完善资产配置,分散投资组合风险。

图:各类证券20年平均总收益及方差对比

资料来源:FTSE NAREIT

REITs的主要投资人,既包括了追求稳定回报的商业银行部门、保险公司,也有很多追求较高风险收益的共同基金和投资公司。以全球最大零售REITs Simon Property为例,其前几大投资者包括了Vanguard、State Street、黑岩等大型投资基金。

表:REITs Simon Property主要投资人

资料来源:Yahoo Finance

四. 类REITs投资价值判断逻辑

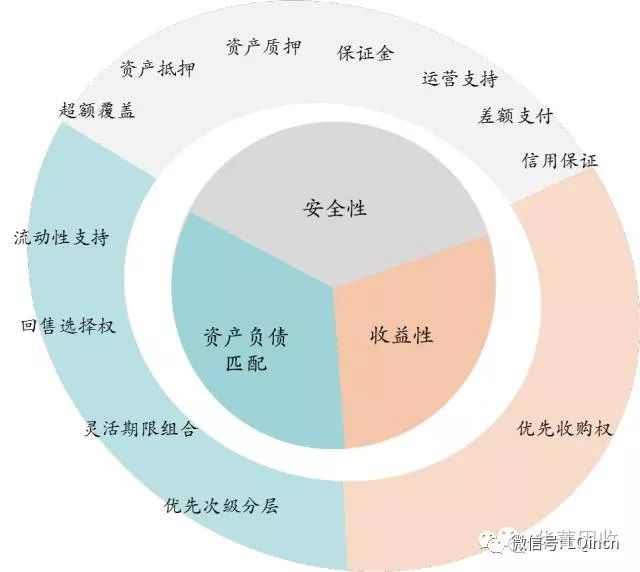

类REITs投资有三大关注要点:安全性,收益性,资产负债匹配。

对于安全性,主要要求产品无信用风险、无合规风险,涉及的条款包括超额覆盖、资产抵押、资产质押、保证金等。与一般ABS类似,类REITs通常会设置差额支付条款,既可以是对于本息的支付义务,又可以是在物业运营层面提供差额支付。类似于运营支持和维好承诺,从底层提供现金流的保障。此外,对于抵押型类REITs而言,管理人通常会要求将底层不动产抵押给SPV、相应的某种权利质押给SPV,核心在于提升资产的排他性,能够有效拒绝其他第三方的请求权。

对于收益性,回报率表面上看是产品的发行利率、产品回报率,实际上是底层的资产回报率所对应租金净收益的回报率。目前很多类REITs设计了优先回购权条款,拥有权利的主体有权以某一特定的价格收购或回购某一标的,同时需要向夹层份额持有者支付利息。该条款同时也为投资者提供安全边际,以苏宁云创项目为例,一旦原始权益人苏宁云商在产品到期时不行使优先收购权,将于权利到期时支付评估价值55.5%作为罚息。

资产负债匹配包括期限灵活性、产品层面的回售权以及产品流动性等。与一般的ABS产品不同,类REITs的产品期限可长达18年,一般每3年末产品会开放回售选择权,投资人有权在票面利率调整之后,回售持有的资产支持证券。对于投资者而言,这既是一种对于利率调整的应对,也是调节资金头寸和配置的一种权利。

五. 公募REITs价值判断逻辑

未来伴随着公募REITs相关政策的开放,不动产通过公募渠道退出的通路将会被打通,届时REITs退出定价将是一个值得重点关注的问题。本文借鉴海外REITs估值方法,为公募REITs的退出估值提供了一些思路。

REITs做为一种金融投资工具,具有多重属性。首先,REITs的核心资产是不动产,其估值水平在很大程度上是对于其资产包价值的反映。其次,作为一种权益类产品,REITs的估值方法又与股票有着相似之处。最后,REITs每年稳定而高额的派息,又令其具有固定收益产品属性。因此,对于REITs产品的价值判断,可以分别从固定收益产品、权益产品以及不动产产品三个不同角度来分析。

1、债务角度评估

在大多数时期,投资者购买REITs份额是为了追求稳定的回报。因此,每年投资者所收到的稳定股利分红是很重要的评判指标。通常用到的指标有股息支付率。

低股息支付率表明该REITs价格较高,而较高的价格通常是由高质量的资产组合、优良的资产负债情况、高效的资产管理团队所致。相反,较高的股息支付率表明该REITs在现金流状况、资产负债表稳定性以及管理层团队因素上不及竞争对手。通常通过比较不同国家REITs股息支付率与无风险收益率的差值,可以推断出在该国市场条件下REITs固定收益产品属性下的风险溢价水平。

2、权益评估角度

与债券不同,REITs份额所对应的资产净值通常有较大的升值空间。首先,优秀的REITs管理团队可以通过其管理能力输出提升所持物业资产的价值;其次,REITs通过不断的收购资产可以提升收入并扩大规模;最后,REITs通过在不同地区不断吸收不同物业,可以有效分散组合风险,提升资产包价值。

与一般股票不同,REITs估值一般不采用P/E指标。这是因为折旧费用抵消了很大一部分REITs的现金流,使其不能反映在其应纳税收入中。其次,在现实情况中,折旧费用并不能真实反映物业账面价值的变动,因为通胀率可能等于甚至超出物业真实折旧率。因此,REITs行业发明了营运现金流(“Funds From Operation”,简称FFO)取代纯利润作为衡量REITs运营表现的指标。FFO计算公式为:

FFO=GAAP净收入+房地产折旧及摊销-出售物业所得收入+优先股股息

REITs管理人一般会将FFO中的一部分作为股息进行分配,另一部分作为留存收益留在账上。不同类型的资产,根据其资产特征和发展模式,其FFO股利支付率差别也较大。

与前述P/Dividend不同,P/FFO将留存收益考虑在内,是从公司层面上对REITs进行价值评估,将REITs未来的发展空间考虑在内。当REITs权益类证券特征更显著时,采用P/FFO指标估值比P/Dividend更为有效。

3、资产角度评估

从资产角度对REITs进行评估,不需再考虑债务或财务杠杆的影响,主要估值指标包括: