转载自 国际衍生品智库

一、周度行情回顾

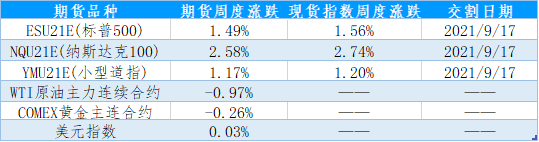

1、美国主要股指期货品种周度表现

随着美联储利率决议落地、鲍威尔重申鸽派言论、美联储官员鹰派言论影响减弱,叠加拜登基建计划的落地,海外市场风险偏好回升,美国三大指数单边上行,标普500和纳指连创新高。具体来看,6月22日,美联储主席鲍威尔周二出席众议院听证会,他重申不会迫于通胀压力立即加息。鲍威尔的讲话提振了美股市场,三大股指实现两连阳。6月23日,美联储博斯蒂克表示,预计美联储将在2022年加息,预计2023年将加息两次。受此鹰派言论影响,美国三大股指收盘涨跌不一,纳指微幅收涨。6月24日,受拜登宣布与两党参议员小组达成基础设施协议影响,美国三大股指集体收涨,道指收涨近1%,标普500指数亦创下新高,纳指则连续三日刷新历史高位。6月25日,随着市场逐渐消化利率决议影响,美国三大指数涨跌不一,纳指延续涨势。6月28日,美股延续了“科技强、顺周期弱”的走势,纳指、标普500指数再创历史新高。一方面投资者期待低利率环境下成长股再度迎来一个强劲的财报季,另一方面德尔塔病毒给经济重启路径带来的不确定性也使得“经济重启交易”承压。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

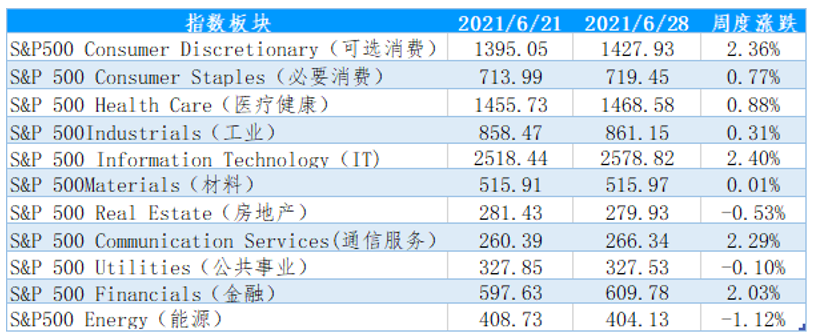

2、标普500行业指数周度数据

美国时间6月22日-6月28日当周,随着鲍威尔重申鸽派言论、拜登基建计划落地,市场风偏回升,行业板块涨多跌少,其中除了房地产、公共事业、能源版块下跌外,其余板块均上行,可选消费、IT、通信服务、金融版块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

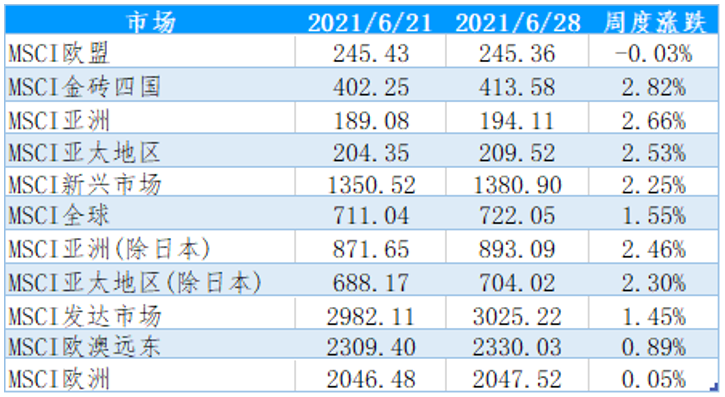

3、MSCI核心区域指数周度表现

美国时间6月22日-6月28日当周,鲍威尔重申鸽派言论,市场对美联储鹰派言论的反应减弱,叠加美国基建计划落地,市场风险偏好回升,MSCI市场指数除了MSCI欧盟指数下跌外,其余板块均上行,其中金砖四国、亚太地区和新兴市场涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

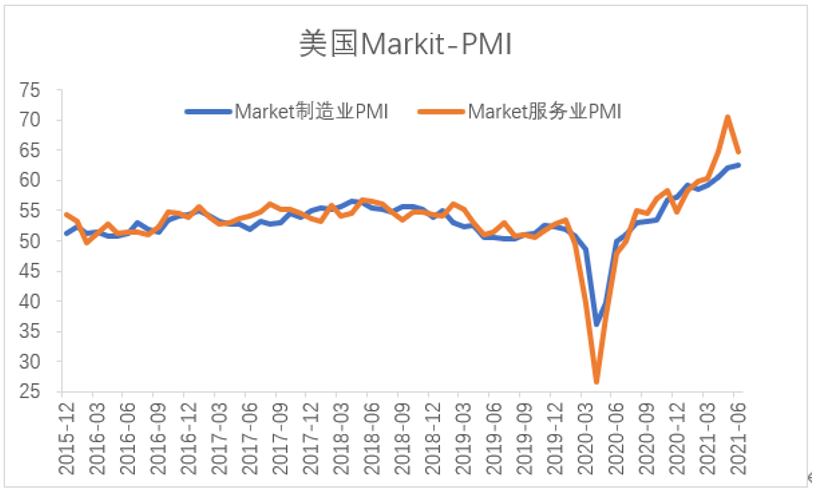

(1)美国6月Markit制造业PMI超出市场预期、美国制造业保持扩张,服务业PMI不及市场预期、需求仍待修复。

6月23日公布数据显示美国6月Markit制造业PMI初值录得62.6,前值62.1,预期61.4,美国6月Markit服务业PMI初值录得64.8,前值70.4,预期70,美国6月Markit制造业PMI超出市场预期,指向美国制造业保持扩张,支撑美国经济延续修复,但Markit服务业PMI不及市场预期,在就业改善边际减缓、政策补贴缩减、疫情仍未完全解除的情况下,美国需求仍待修复。

图1:美国Markit制造业、服务业PMI

资料来源:Wind 国际衍生品智库

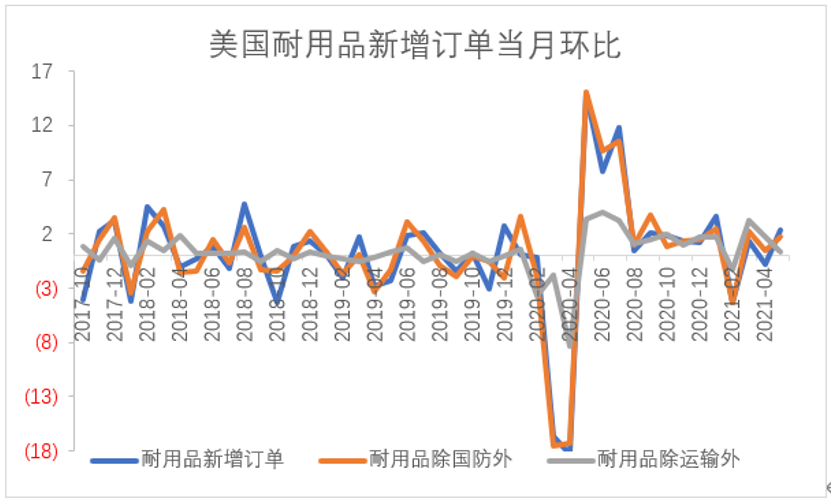

(2)美国5月耐用品订单环比改善、不及市场预期。

6月24日公布数据显示美国美国5月耐用品订单环比增加2.3%,前值-1.3%,预期2.8%。耐用品订单不及市场预期但环比改善,指向制造业延续修复。从耐用品分项来看,耐用品除运输外环比下滑,耐用品除国防外环比上行,显示在飞机和汽车等运输订单大幅增加的推动下,5月份美国耐用品订单创今年1月以来最大增幅。随着经济完成疫情填坑式的修复,经济扩张和需求恢复或将回归常态。

图2:美国5月耐用品订单月率

(3)美国5月个人PCE同比大幅增长、符合市场预期,疫后美国需求加速回暖。

6月25日公布数据显示美国5月核心PCE物价指数年率录得3.4%,前值3.1%,预期3.4%。美国5月核心PCE符合市场预期,同比大幅增长,显示经济逐渐完成了填坑式的修复、需求加速回暖。从数据分项来看,耐用品和非耐用品订单同比均保持两位数增长,但增长速率逐渐下降,未来在经济逐渐回归常态,以及随着刺激措施的逐渐退出,个人可支配收入明显减少,PCE增速或面逐步回落。

图3:美国5月核心PCE

资料来源:Wind 国际衍生品智库

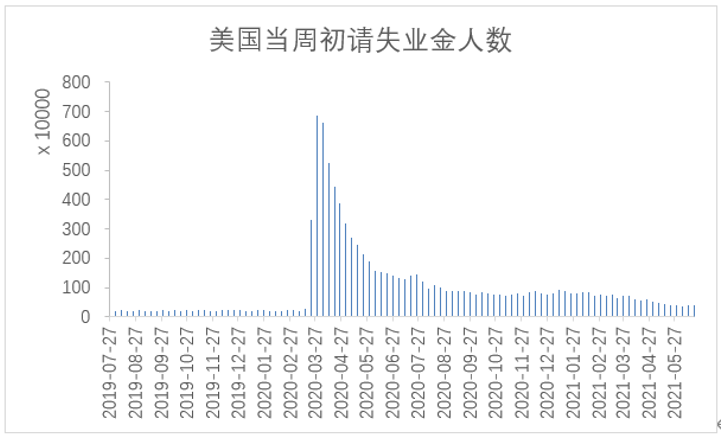

(4)美国当周初请失业金人数不及市场预期。

6月24日公布数据显示美国至6月19日当周初请失业金人数录得41.1万人,前值41.8万人,预期38万人,美国当周初请失业金人数反复、表现不及市场预期,总体来看维持相对低位水平,但距离疫情前期水平仍有一段距离,在经济修复、政策刺激和疫苗接种的推广下,就业市场有明显的修复和改善,短期内就业市场情况仍然是美联储考虑的重要指标。

图4:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

美国经济逐渐完成疫情后的加速修复,随着政策的退出和通胀压力的上行,未来经济修复速度或放缓,尽管点阵图显示美联储加息时间提前,但当前美国经济和就业情况是否稳定仍需要观察,叠加鲍威尔重申鸽派言论,宽松政策短期延续,但后续仍然需要持续关注美联储何时开始逐渐缩减购债规模,以及通胀、就业、消费数据的表现。

三、持仓分析

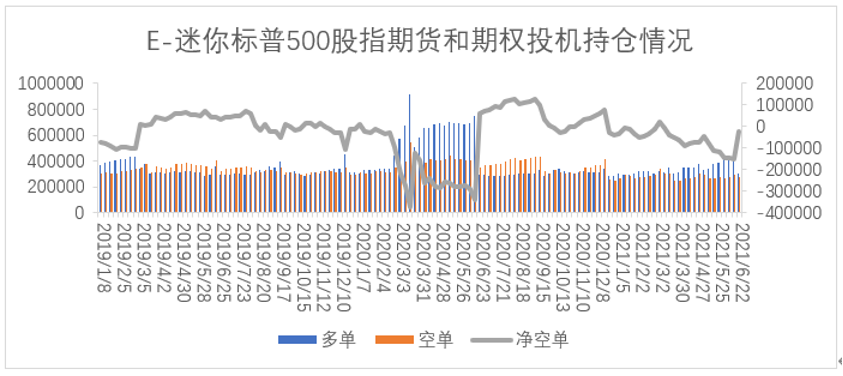

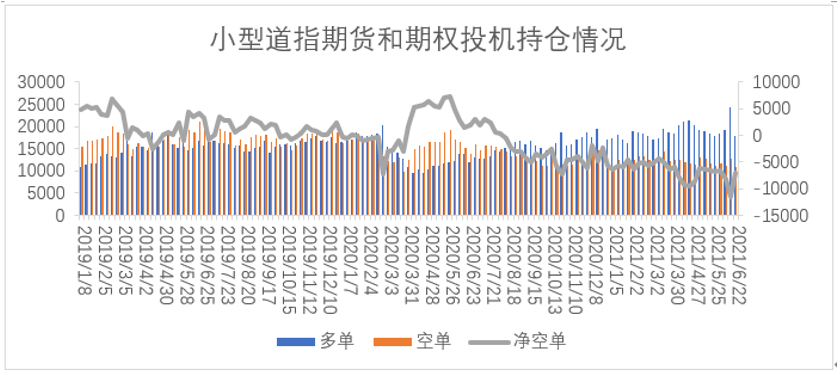

美国商品期货交易委员会(CFTC)公布的数据显示,截至6月22日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净多持仓153675手减少至21878手,多单减少148927手,空单减少17130手;道琼斯($5)期货期权净多持仓11583手减少至6990手,多单减少6442手,空单减少1849手。

从持仓量情况来看,小型道指、迷你标普500投机持仓量分别减少8291手、166057手;从净空单变化来看,小型道指、迷你标普500净空单分别增加4593手、131797手。持仓情况显示迷你标普500指数和小型道指的持仓量明显减少,净空单增加,显示市场对上方空间存在质疑。

图5:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

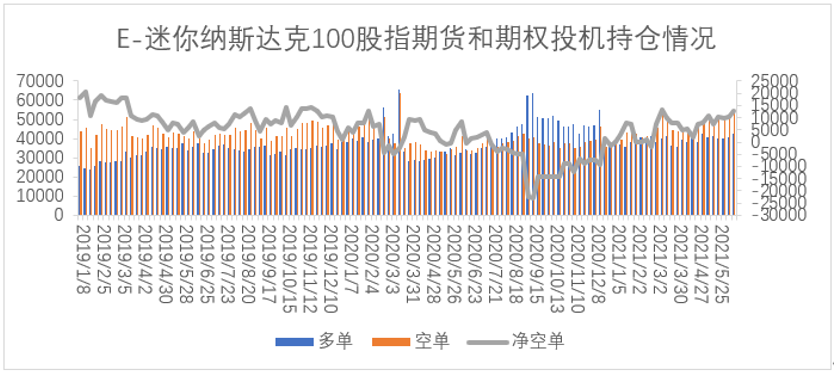

图6:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图7:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

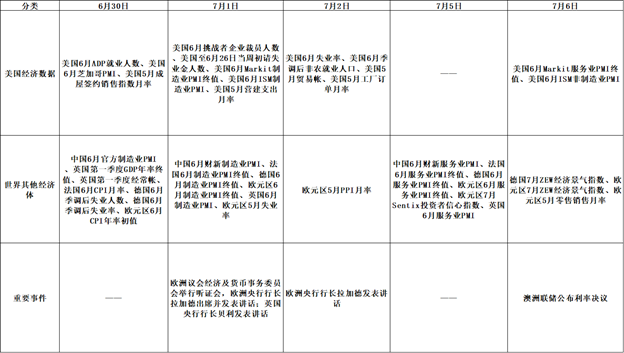

表4:未来一周热点关注

资料来源:金十数据国际衍生品智库

五、行情展望

随着美联储利率决议落地、鲍威尔重申鸽派言论、美联储官员鹰派言论影响减弱,叠加拜登基建计划的落地以及财报季即将来临,海外市场风险偏好回升,三大指数单边上行,纳指涨幅最大。从宏观基本面来看,制造业保持扩张、服务业和需求改善放缓,美国经济逐渐完成疫情后的加速修复,随着政策的退出和通胀压力的上行,未来经济修复速度或放缓。从宏观政策来看,点阵图显示美国或提前加息,美联储面临逆周期调节政策影响下经济修复和美元流动性泛滥带来的短期通胀之间如何平衡的问题,美联储货币政策或将逐渐回归常态,全球流动性拐点正在到来,短期仍然维持相对宽松的政策。从持仓情况来看,迷你标普和小型道指上周的多头力量明显减弱,显示市场对上方空间的担忧。本周即将公布非农就业,在就业数据发布前,预计市场偏向谨慎的可能性较大,但由于财报季来临,交易主线或逐渐倾向财报热点,美国疫后经济加速修复对财报表现或形成一定支撑,短期延续高位运行的可能性较大,指数表现或延续分化,长期来看,需要关注下半年美联储是否会开始缩减购债规模,流动性预期施压上方反弹空间。

芝商所于2019年推出四份规格更小、更合适中小投资者的股指期货合约——微型E-迷你系列,包括:微型E-迷你标普500(代码:MES)、微型E-迷你纳斯达克100(代码:MNQ)、微型E-迷你道指(代码:MYM)以及微型E-迷你罗素2000(代码:M2K)。微型E迷你合约价值小及保证金占用比例低,仅为E迷你系列合约的十分之一,非常适合中小个体投资者。

如欲了解更多关于芝商所微型E-迷你期货,请点击左下方“阅读原文"按钮,访问芝商所微官网相关页面。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。