证监会连续四周单批发行数量少于10家,新股短期开板涨幅回暖,低价次新板块仍有超额收益。

证监会连续四周降低批文数,新股发行重回弹性:

最近一个月的新股发行批文明显减少,从之前的每周10家减少到了7、4、8和6家,一个月合计发行25家,相比之前每月48家的发行速度已经减慢了一半。前5个月发行约200家,如果按照减慢后每月20~30家的发行节奏来测算其余7个月约140~210家,预期2017年新股发行数量约在340~410家,网下新股部分占7成即240~290家附近,预估沪市网下140~170家、深市网下100~120家。

介入低价次新仍有较好收益:

在我们2017年2月18日《次新超额收益可观,重视择时+市值策略》报告中第一次提出低于20元开板的新股持有1个月具有较好收益后,我们又重新验证了2016年11月IPO加速以来此低价次新策略是否适用(即在二级市场走势低迷,新股开板涨幅从原先的350%降到200%情况下),我们发现介入开板日均价低于20元的次新股依然会有15%以上的绝对收益(持有一个自然月),验证了低价次新股策略在IPO加速以来依然有效。

IPO节奏明显放缓,预期全年打新收益有所下滑:

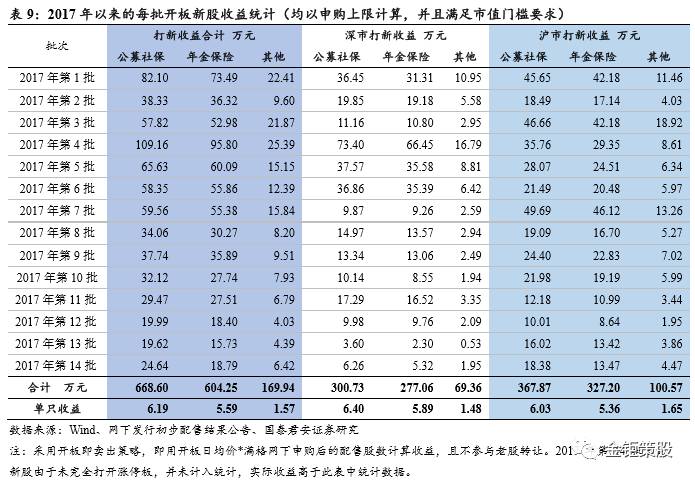

2017年以来一共发行22批新股213家新股,合计发行规模约1050亿,平均单只新股募资5亿。其中网下新股一共156个,网下占全部新股比例约73%。其中沪市90家占网下比例58%,深市66家占网下比例42%,沪市个股占比依然占优。截止到6月18日,网下发行的新股开板合计116只。若按全部打满计算,A、B、C类投资者合计收益分别为694.95万元、629.42万元、178.61万元,对应单只新股收益5.99万元、5.43万元和1.54万元。考虑到最新网下开板新股收益明显缩窄,单只新股贡献减少,按照最新发行速度预估,预期2017年A、B、C类账户收益分别为1000~1250万元、900~1100万元和260~340万元,对应2017年A类2亿和5亿规模的打新基金增强收益回落到5%和2%。

年初以来打新基金中位数收益超2.1%:

截止到6月19日,400余只打新基金的中位数收益在2.12%,其中近一个月收益中位数在0.85%,单月收益贡献非常明显,我们认为主要是由于近期打新底仓涨幅明显,上证50指数最近一个月涨幅5.49%,沪深300指数最近一个月涨幅4.58%,如果按照1.2亿的底仓规模来计算,平均底仓单月贡献已经达到600万元。目前来看小规模打新基金(5亿内)表现较好,中位数收益约2.5%,年化收益达到5.5%附近。规模较大的打新基金(15亿以上)收益表现较差,中位数收益只有1.15%,年化收益约2.5%。测算年初以来打新收益约700万元,底仓贡献按照600~800万,两者收益约1300~1500万,对应5亿、10亿规模的打新基金收益约为2.8%和1.4%

。

最近一个月的新股发行批文明显减少,从之前的每周10家减少到了7、4、8和6家,一个月合计发行25家,相比之前每月48家的发行速度已经减慢了一半。前5个月发行约200家,如果按照减慢后每月20~30家的发行节奏来测算其余7个月约140~210家,预期2017年新股发行数量约在340~410家,网下新股部分占7成即240~290家附近,预估沪市网下140~170家、深市网下100~120家。

新股发行放缓也带来了上会速度的降低,上周上会企业8家,已经比5月每周15家左右的速度明显减少。截至2017年6月15日,未过会企业中正常待审企业499家,中止审查企业34家。正常待审企业中上交所257家,深交所中小板81家,深交所创业板211家。截止报告日,审核通过尚未发行的新股有51家,其中主板23家,其余28家为中小板和创业板。

今年以来大多数新股均采用了拟募资金额和各项费用之后除以发行股数计算,在老股转让上需要重新计算流通部分的新发股份,价格计算略有差异,同时今年以来虽屡有新股超行业市盈率发行(需推迟三周),但是极少有新股超过23倍的市盈率红线。如果涉及到行业PE估值低于最新一期净资产价格,则以每股净资产价格为准(银行等国有企业),比如之前的新股白银有色就出现了因为按照每股净资产发行而超过了23倍红线的极端情况。

从我们历史统计数据来看,如果年初就参与所有老股的配售,截止到近期的收盘价,总体申购收益差异在5~10倍。预期未来的老股配售将成为稀缺资源,如果未来新股发行中还有老股转让,即使新老收益差距缩小,但老股部分的绝对收益依然可观,我们仍建议积极参与老股转让部分。

在我们2017年2月18日《次新超额收益可观,重视择时+市值策略》报告中第一次提出低于20元开板的新股持有1个月具有较好收益后,我们又重新验证了2016年11月IPO加速以来此低价次新策略是否适用(即在二级市场走势低迷,新股开板涨幅从原先的350%降到200%的情况下),我们发现介入开板日均价低于20元的次新股依然会有15%以上的绝对收益(持有一个自然月),验证了低价次新股策略在最近半年IPO加速以来依然有效。

组合构建与收益测算假设:

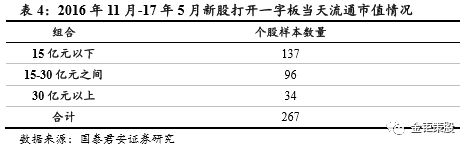

我们的组合构建如表3所示,以2016年11月-2017年5月16日期间打开一字涨停板的267只新股为样本,根据开板当天的流通市值为依据,把所有的样本股分为

流通市值为15亿元以下(137只)、15-30亿元之间(96只)、30亿元以上(34只)

等三个组合。样本截止到2017年5月16日是因为需要向后测算一个月的持有收益。即在新股打开一字板的当天以收盘价买入,分别计算持有不同的天数

(1-30个自然日)

的平均收益,其中收益率以每个自然日的收盘价减去买入当天的收盘价为计算规则。

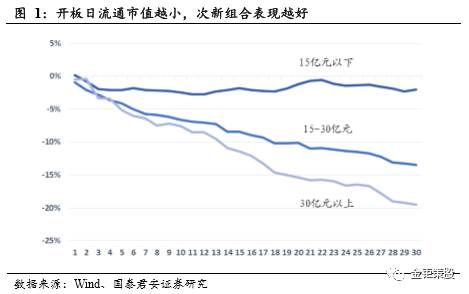

根据统计测算,不同组合的收益结果如图1所示:

2016年11月以来三个组合的平均收益皆为负收益,整体表现一般。

其中,开板当天流通市值在15亿元以下的个股平均收益最好,30个自然日后收益率为-2%;15-30亿元之间的次之,30个自然日后收益率为-13%;30亿元以上的表现最差,30个自然日后收益率为-20%。三个组合的收益率曲线也在一定程度上表明:开一字板当日买入持有1-30个自然日,开板当日流通市值越大,收益率越低。

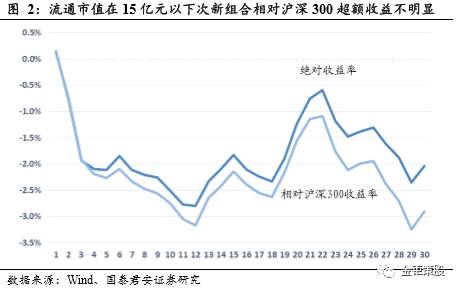

在得到表现最为突出的组合为开板日流通市值在15亿元以下后,我们进一步比较此组合相对沪深300指数的收益情况。如图2所示:此组合相对沪深300的收益率整体走势与其绝对收益率近似,在开始的3个自然日内相差不大;3个自然日以后开始出现分化,绝对收益曲线开始高于相对收益曲线运行,且整体相差越来越大;30个自然日时绝对收益曲线大约比相对收益曲线高1%。

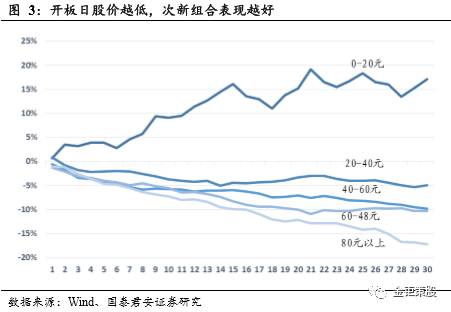

同时再根据开板日股价分组计算不同股价组合的平均收益情况,具体分组如下:

组合构建与收益测算:

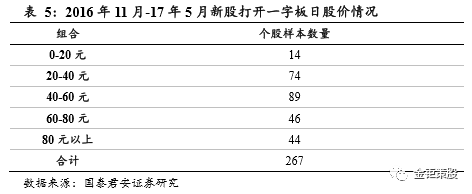

我们按照开板日均价把所有的样本股分为

开板日平均股价为0-20元(14只)、20-40元(74只)、40-60元(89只)、60-80元(46只)和80元以上(44只)

五个组合。根据统计测算,不同组合的收益结果如图3所示:

除了0-20元开板组合为正收益外,其他全为负收益

。五个组合的收益率曲线也在一定程度上表明:开一字板当日买入持有1-30个自然日,开板日股价越低,收益越好。

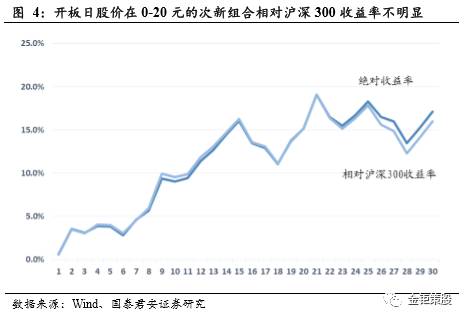

我们继续观察到表现最好的0-20元组合,在1-30个自然日内的收益率一直为正,在第21个自然日收益率为19%,之后在15%-19%之间波动。在得到表现最为突出的组合为开板日股价为0-20元的组合后,我们进一步比较此组合相对沪深300指数的收益情况。如图4所示:此组合相对沪深300的收益率整体走势与其绝对收益率近似,大多数时间两条曲线基本重合,拟合度很高,超额收益不明显。

4.1 新股涨幅:新股节奏放缓有利于开板涨幅

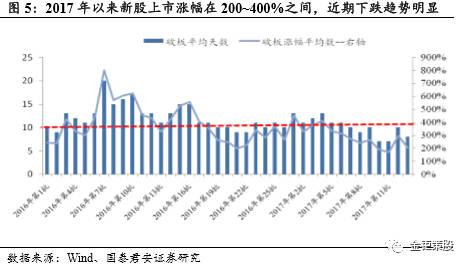

历史上新股涨幅主要受到二级市场波动较为明显,每批涨幅差距较大,新股平均开板涨幅从年初的500%降到了200%附近(历史上极端低迷的市场条件下涨幅平均在150%~200%),6月第1、2和3周的开板新股平均涨幅分别为205.95%、154.82%和251.38%。考虑到目前新股发行节奏放缓,有利于新股上市后的二级表现,我们预估7月份的新股上市后涨幅有望重新回到250%,总体保持相对乐观态度。

4.2

短期IPO节奏放缓,全年打新增强收益可能下滑

2017年以来一共发行22批新股213家新股,合计发行规模约1050亿,平均单只新股募资5亿。其中网下新股一共156个,网下占全部新股比例约73%。其中沪市90家占网下比例58%,深市66家占网下比例42%,沪市个股占比依然占优。截止到6月18日,网下发行的新股开板合计116只。若按全部打满计算,A、B、C类投资者合计收益分别为694.95万元、629.42万元、178.61万元,对应单只新股收益5.99万元、5.43万元和1.54万元。考虑到最新网下开板新股收益明显缩窄,单只新股贡献减少,

按照最新发行速度预估,预期2017年A、B、C类账户收益分别为1000~1250万元、900~1100万元和260~340万元,对应2017年A类2亿规模的打新基金增强收益回落到5~6%。

由于只保留6000万底仓去参与打新是理论中的理想情况(未考虑任何底仓波动和赎回变化),我们认为只留单边市场6000万股票市值参与打新的假设在实际中很难实现,导致测算的1.2亿规模申购收益率偏高,不建议做为实际配置参考,仅做数据测算之用。

由于近期单只新股收益下滑明显,我们预估年化收益率会低于图中测算收益。

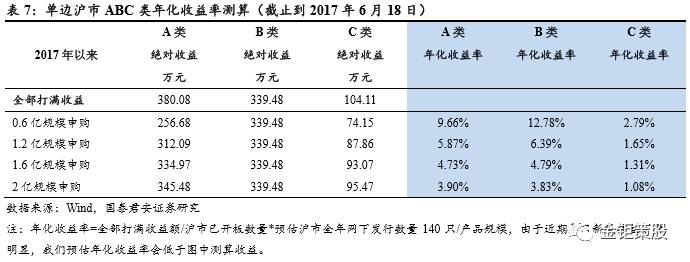

截至2017年6月18日,网下开板新股共116只,其中沪市62只,深市54只,数量上沪市占优。沪市平均破板涨幅为251.76%,按全部打满计算,A、B、C类投资者绝对收益分别为380.08元、339.48万元和104.11万元;深市平均破板涨幅为320.66%,涨幅高于沪市,如果按全部打满计算,A、B、C类投资者绝对收益分别为314.86万元、289.94万元和74.50万元。

根据我们测算,如果只申购单边沪市,同样申购规模的收益率将比申购单边深市多2~3个点。同样6000万底仓测算的收益相对难以实现,仅做数据测算参考,不作为实际操作建议。

由于近期单只新股收益下滑明显,我们预估年化收益率会低于图中测算收益。

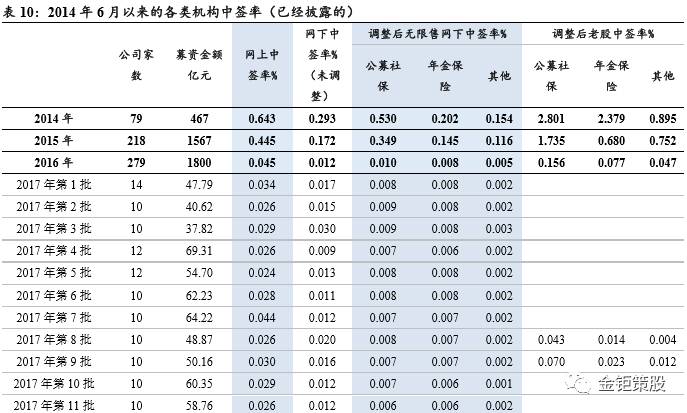

2017年第19批中的A、B、C类投资者平均中签率分别为0.0284%、0.0258%和0.0105%;调整后中签率为0.0056%、0.0050%和0.0020%。中签率持续下滑趋势明显,总体参与账户依然维持在5000~6000个,其中A、B、C类分别约1400、350和3500个。

截止到6月19日,400余只打新基金的中位数收益在2.12%,其中近一个月收益中位数在0.85%,单月收益贡献非常明显,我们认为主要是由于近期打新底仓涨幅明显,上证50指数最近一个月涨幅5.49%,沪深300指数最近一个月涨幅4.58%,如果按照1.2亿的底仓规模来计算,平均底仓单月贡献已经达到600万元。目前来看小规模打新基金(5亿内)表现较好,中位数收益约2.5%,年化收益达到5.5%附近。规模较大的打新基金(15亿以上)收益表现较差,中位数收益只有1.15%,年化收益约2.5%。测算年初以来打新收益约700万元,底仓贡献按照600~800万,两者收益约1300~1500万,对应5亿、10亿规模的打新基金收益约为2.8%和1.4%。

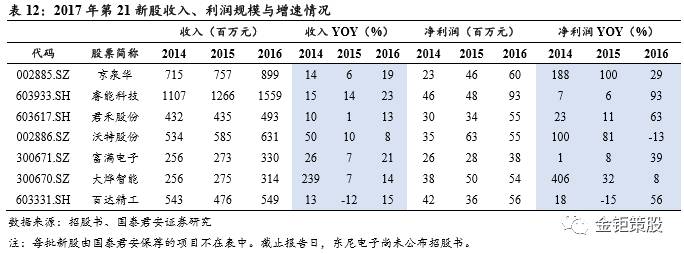

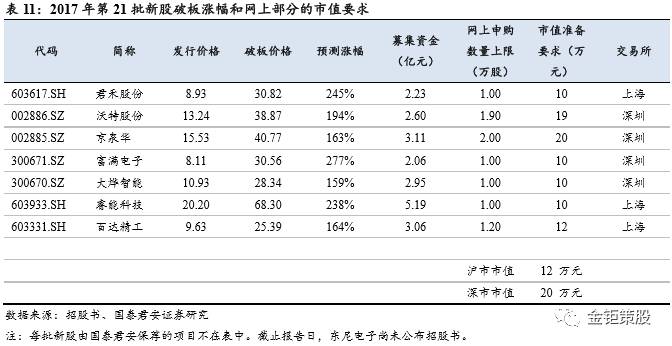

在本批新股中收入三年复合增速靠前的有:京泉华、睿能科技和君禾股份。