你好,今天由于业绩预告扎堆在这时发布

(500在看奖励将在夜间更新一版)

,加上老朱自己周一晚间的例行工作较忙,今天简短说重点。

截至此时,海外疫情数据还在发展,没什么可说。不过此时欧美股指期货都在涨。还有巴菲特割肉航空股的消息,到处都在说了,我也不重复了。

来说下

光伏的政策面

,最近是偏暖的。

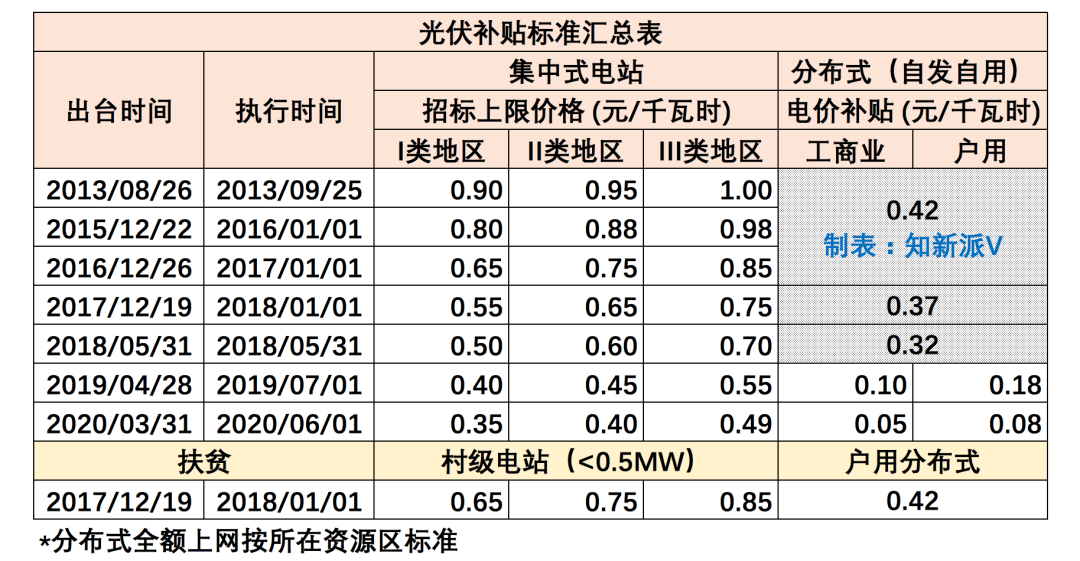

前期文章

提过2020年光伏发电上网电价政策,我将历年比较表优化后贴在这里:

补充注意:年度补贴额度同比腰斩至15亿。下面说说两方面:

未来装机总量预期

,和

地区预警放开

。

未来装机总量预期

“十四五”可再生能源规划研究已经在2019年四季度启动,包括可再生能源的定位,发展条件、目标和发展模式、政策机制等方面。

随着“十四五”规划的编制出台,对于光伏业者来说也意味着更多新业态新机遇即将涌现。(比如“光伏+储能”)

但对于我们投资者最重要的是,

“十四五”光伏装机量

。

国家发改委能源研究所表示,要实现2030年非化石能源在一次能源中占比20%、非化石能源电力在全社会用电量中占比50%的底限目标,可再生能源电量占比也需要从2019年从27.6%增长到2025年的33%。

按照这一要求推演,2021-2025年间光伏发电新增装机将达到2-3亿千瓦,这代表

“

十四五”平均每年50GW的装机量

;2026-2030年间新增装机将达到3-3.5亿千瓦,这代表

“

十五五”平均每年65GW的装机量

。

当前实际装机量2019年大约30GW,2020年则预计为35~40GW,

“十三五”总计装机量大约2亿千瓦,平均每年40GW

。

根据中国光伏行业协会上月发布的《中国光伏产业发展路线图(2019年版)》,随着组件、逆变器等关键设备的效率提升,双面组件、跟踪支架等的使用,运维能力提高,

2021年后在大部分地区可实现与煤电基准价同价。

光伏的技术和成本竞争力已经到了“平价”关口,制约光伏发展的首要问题不再是成本问题,而在于补贴拖欠,电网消纳,以及土地、税费、贷款利率等非技术成本问题。

补贴拖欠问题,3月16日,《关于开展可再生能源发电补贴项目清单有关工作的通知》正式印发,明确可再生能源项目进入财政补贴目录的条件。尽管早期挤压存量较大,此次可再生能源补贴申报流程的启动给等待补贴的业主带来希望。

电网消纳问题,主要源自光电波动性强,没有办法像煤电一样用户需要多少就发多少,而只能是发多少电用户就要用多少,必须有优惠电价制度鼓励用户用电,否则就会出现“弃光”,和“限电”。

弃光,即放弃光伏所发电力。一般指的是不允许光伏系统并网,因为光伏系统所发电力功率受环境的影响而处于不断变化之中,不是稳定的电源,电网经营单位以此为由拒绝光伏系统的电网接入。

限电,即限制电力的输出。一般指的是出于安全管理电网的考虑,而限制光电或者风电所发电力,比如一个额定功率为100MWp的电站,由于调度的需要,只允许发80MWp的电力,另外20MW就被抑制住了,不能全力运行。

弃光限电率高企,代表该地区电力消纳能力不强、电网建设滞后、外送输电通道容量有限。