覆盖时段:2017年12月7日-2017年12月13日

“资产证券化市场投资前线”致力于从市场近期项目发行情况、预计发行项目速览、重点项目分析等维度向ABS投资者提供资产证券化市场全面、及时、专业信息。

更多详细内容请咨询 中债资信分析师:刘飞扬

联系电话:010-88090044

联系邮箱:[email protected]

本期银行间市场新发行信贷资产证券化产品2单,1单为个人汽车抵押贷款,发行规模40.00亿元;1单为个人住房抵押贷款,发行规模130.52亿元。

强监管消息利空市场,债市大幅走低,现券收益率大幅上行,本周一,国债期货早盘弱势震荡,10年期债主力T1803现跌0.15%,银行间现券亦维持弱势,10年国开活跃券170215收益率上行4.51bp报4.87%,10年国债活跃券170025收益率上行1bp报3.94%。我们预计2018年严监管和防风险仍是金融领域的重中之重,央行保持流动性“削峰填谷”思路不变,可能会通过公开市场操作维护年底资金面平稳。

近期银行间市场预计新发行信贷资产证券化产品3单,其中基础资产为个人经营不良贷款1单,发行规模1.33亿元;信用卡个人消费账单分期贷款2单,发行规模200.76亿元。

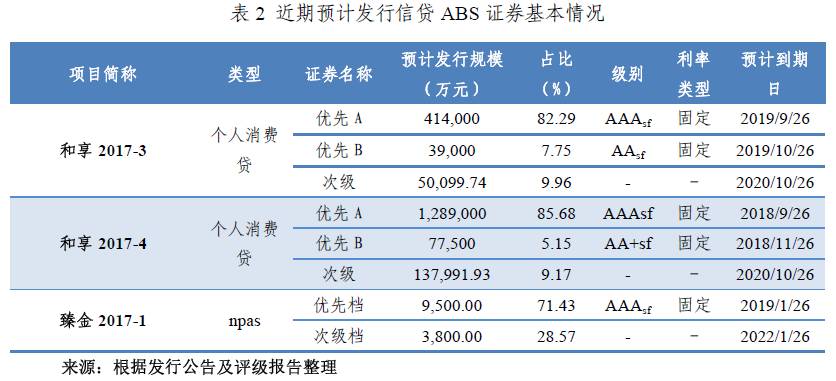

项目1、2:和享2017年第三期个人消费贷款资产支持证券、和享2017年第四期个人消费贷款资产支持证券

Q1:招商银行和享系列消费贷的发行情况如何?

“和享2017年第三期个人消费贷款资产支持证券”和“和享2017年第四期个人消费贷款资产支持证券”于2017年12月7日发行,这是招商银行股份有限公司(以下简称“招商银行”)自2016年发行“和享”系列产品的第4和第5单。其中,招商银行分别于2015年10月和2017年10月注册发行额度400亿元和800亿元,目前剩余额度599.24亿。

“和享”系列产品的基础资产是个人信用卡账户下根据分期合同向借款人提供的账单分期贷款。该项业务从2006年开始,目前业务规模稳居行业前三。账单可以选择2-36期分期,费率根据期数不同而不同。截止到2016年底,平均年化合同手续费率约6.8%。

Q2:历史数据表现怎么样?

基础资产属于账单分期类业务,该业务的不良水平为2%至3%。2016年末,信用卡贷款总体不良水平为1.4%,稳居卡同业前三。

根据发起机构提供的24个静态池,中债资信计算出基础资产的历史数据的基本信息如下:

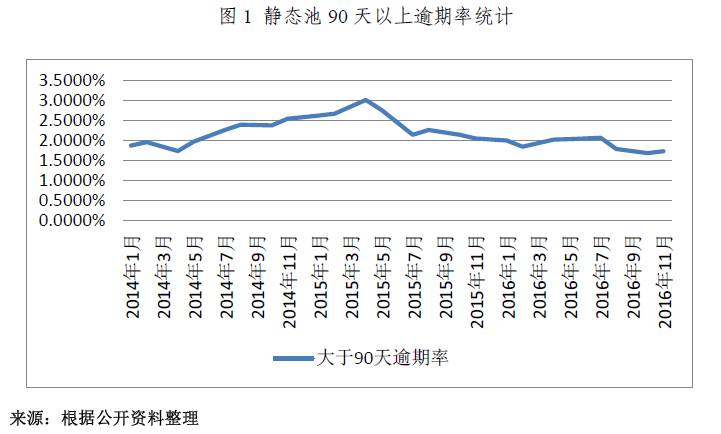

1、违约率方面:

中债资信在消费贷ABS评级测算中与发起机构一致,即对于逾期90天以上的贷款则认定为违约。根据历史数据分析得出累计违约率自2015年后呈下降趋势,计算得出与资产池可比的历史数据违约率均值为2.16%,在同类型产品中处于较优水平。

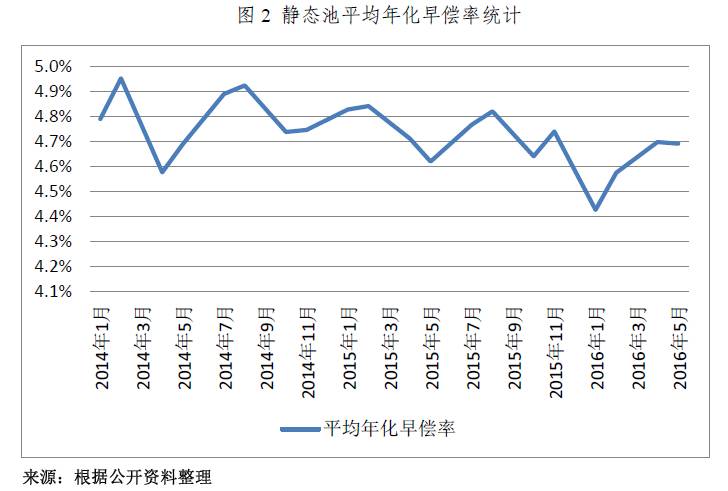

2、早偿方面:

中债资信根据历史静态池数据,对于“和享”系列项目采用年化CPR提前还款率计算方法,计算年化提前还款率大约在4.7%左右。

Q3:已发行的三单“和享”系列产品表现如何?

从存续情况看,“和享16-1”与市场上其他产品相比,其累计违约率处于一般水平。

Q4:和享四期是“和享”系列5单产品中唯一一单非循环结构,循环结构和非循环结构信用风险是否会有不同?

以往发行的“和享”系列,和今年的“和享17-3”,都是循环结构的证券设计,即在循环期内对资产支持证券只支付利息而不支付本金,将本金回收款(有时也包括超额利差)根据一定标准购买更多的其他合格资产;在摊还期内资产池的回收款不再用于购买合格资产,而是按交易合同约定的本息回收款支付顺序偿还证券本金及利息。

相比较非循环的设计,1)循环结构导致未来基础资产的现金流不确定性增加,由于基础资产产生的现金流在循环期内将用于购买新的标的资产,这些新入池的资产在期限、利率、信用质量等方面都较难预测,进而造成了基础资产产生的现金流较难预测。2)基础资产的信用质量高度依赖购买合格标准,若合格标准不够全面或过于宽松,基础资产的信用质量可能出现较大波动。

项目3:臻金2017年第一期不良资产支持证券

Q1:这单项目的发起人是谁?基础资产怎么样?

此单项目的发起人是浙商银行股份有限公司,这是浙商银行作为发起机构发行的首单不良资产支持证券,基础资产是浙商银行股份有限公司的个人经营不良贷款,入池贷款共167笔,全部为抵押贷款,主要位于浙江地区(浙江地区贷款金额占比接近50%),特别是浙江省杭州市(杭州地区贷款金额占比为37.55%),且贷款抵押物大部分为住宅、商铺。

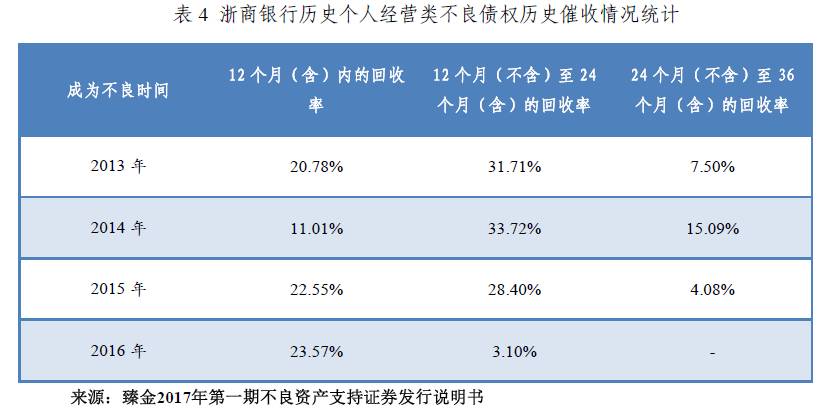

Q2:这单项目贷款服务机构的不良贷款处置能力怎么样?

本期资产证券化项目的资产池实际处置机构以浙商银行分支行催收为主。该行过往个人经营类不良债权历史催收情况如下:

Q3:其他资产证券化项目中浙江地区的不良资产回收及不动产类抵押物拍卖成交情况怎么样?

中债资信对2016年银行间市场发行的7单以对公不良贷款为基础资产资产证券化项目进行了跟踪统计,截止2017年各证券跟踪基准日,浙江省处置完毕的不良债权平均回收率达50%以上。整体来看浙江省不动产类抵押物拍卖成交阶段较为靠前、市场交易较为活跃,主要原因为:一是区域经济环境方面,浙江省以民营经济为主要经济发展模式,市场化程度高,经济活动活跃,抵押物拍卖成交可能性大;二是区域法治环境方面,民营经济的发展客观上奠定了浙江省良好的地区商业文化和社会信用制度,同时执行法院在推动押品诉讼进程方面由普遍力度较大,抵押资产诉讼和执行周期短、成交多;三是虽然江浙地区在之前几年,受到经济下行及互保链问题的影响,地区经济不良集中爆发,但该地区经济基础较好,较其他地区可以更快走出困境。

二、企业资产证券化

本期市场共发行资产支持专项计划3单,募集资金45.29亿元,其中深交所发行2单,机构间私募产品报价与服务系统发行1单。基础资产有企业债权和应收账款。

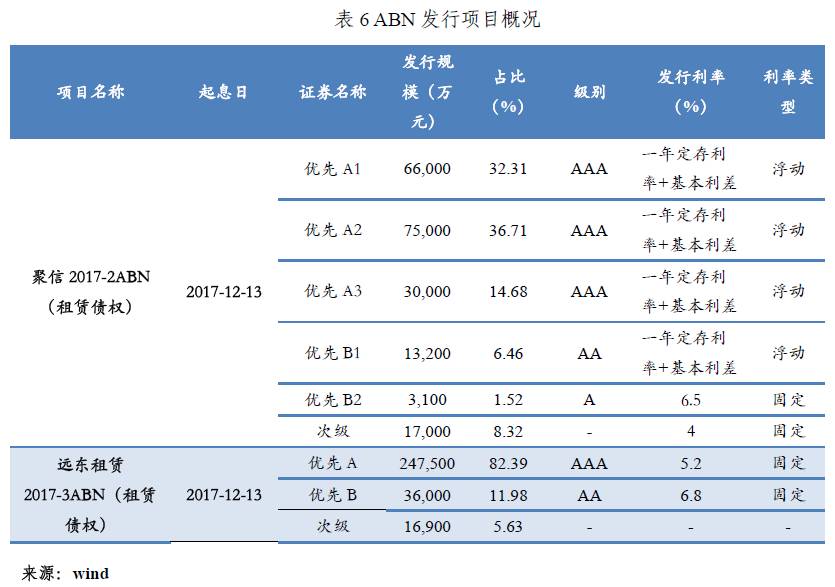

三、资产支持票据

本期市场共发行资产支持票据2单,募集资金50.47亿元,基础资产有租赁债权。

注:本文章来源于“中债资信”公众号,转载需注明作者为“中债资信”或联系本微信号。

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。