如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

一周概览

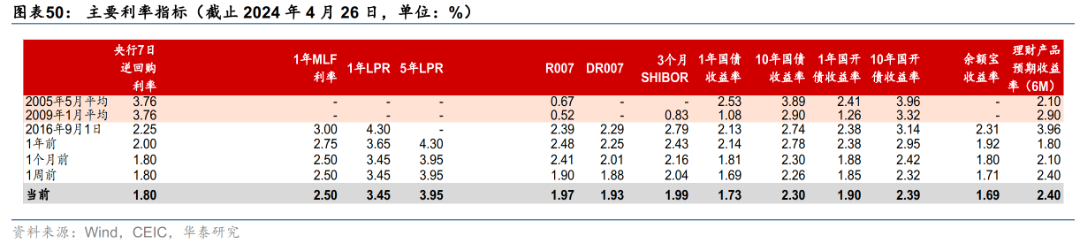

2023

年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,

11

月

MLF

平价续作、净投放

8000

亿元,

11

月低基数下各项经济活动指标同比

回升。

高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,

11

月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。

出行方面

,上周

18

城地铁客运量环比回落

0.2%

、国内航班数量环比走低

1.6%

;

12

月

4-10

日,乘用车销量同比放缓至

6.8%

。

出口方面

,

12

月至今

HDET

均值同比回落至负区间,外需或边际走弱。

物流景气度及工业生产总体季节性回落

:整车货运流量

/

公共物流园区指数同比较前一周的

22%/17%

回落至

2.7%/4.9%

,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤

/

发电量同比转负。

地产方面,

上周

60

城新房成交面积同比降幅较前一周的

25.9%

收窄至

22.1%

,

26

城二手房成交面积同比上行至

23.4%

;

12

月

4-10

日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。

上周布伦特原油价格环比回升

0.9%

至

75.6

美元

/

桶。国内铜价环比大幅上行

4.9%

,但水泥

/

螺纹钢价格回落

1%/2.6%

;食品方面,猪肉价格回升

0.2%

,新鲜蔬果提价、农产品价格指数

+2.6%

。

金融市场及资金成本

银行间流动性偏松,公开市场净投放货币

1990

亿元。同业存单发行利率边际下行。

银行间利率环比小幅回落,

R007/DR007

下降

9.1/5.7

个基点。

1/10

年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降

1bp

至

2.83%

。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值

0.9%

,但对一篮子货币回撤

0.8%

。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高

;

铝、铜价格走强,持续去库

,其中铝

/

铜价格位于

2013

年至今的

81%-84%

的高分位水平

;

煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位

,

生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:

1

)

11

月工业增加值同比增速上行至

6.6%

;社零同比增速上行至

10.1%

、固定资产投资单月同比回升至

2.9%

;

2

)

11

月“一般预算

+

政府性基金”赤字录得

1.23

万亿元,同比多增

1363

亿元,扩张幅度边际回落。

3

)

11

月社融同比增速小幅上升至

9.4%

,主要靠政府债扩容支撑。

事件:

1

)

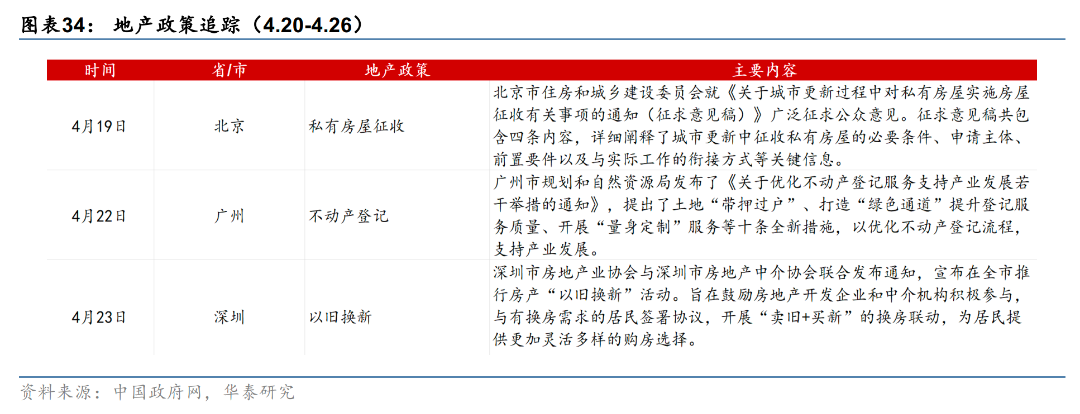

中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。

2

)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注

12

月

LPR

报价(

12/20

)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

一周概览

节前物流及出口指标有所回升,但地产成交仍偏弱、基建开工同比回落;

国际油价/铜价上行,金价小幅回撤。1季度(预算内)广义财政支出同比回落1.5%;3月规模以上工业企业利润同比回落3.5%,部分受季节性扰动、1季度整体利润增长4.3%。本周重点关注4月PMI及五一假期旅游消费数据。

高频经济活动跟踪

4 月至今出口高频指标同比反弹、物流指标亦有改善,但基建及建筑开工活动同比走弱,商品房成交仍偏低。

出行方面

,上周18城地铁客运量同比增速较前一周的5.1%放缓至3.5%;国内/国际航班数环比上行2.2%/2.5%。4月15-21日,乘用车销量同比降幅从前一周的19.5%收窄至12.5%。

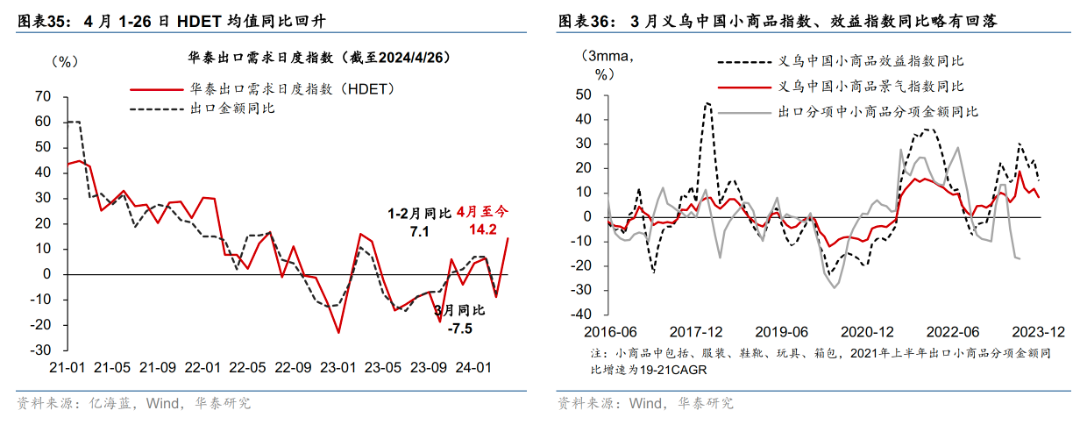

出口方面

,高频指标(HDET)显示4月1-26日同比增速或反弹至双位数区间。整车货运流量/公共物流园区同比增速从前一周的-4.3%/-0.3%上行至-4.1%/1%。

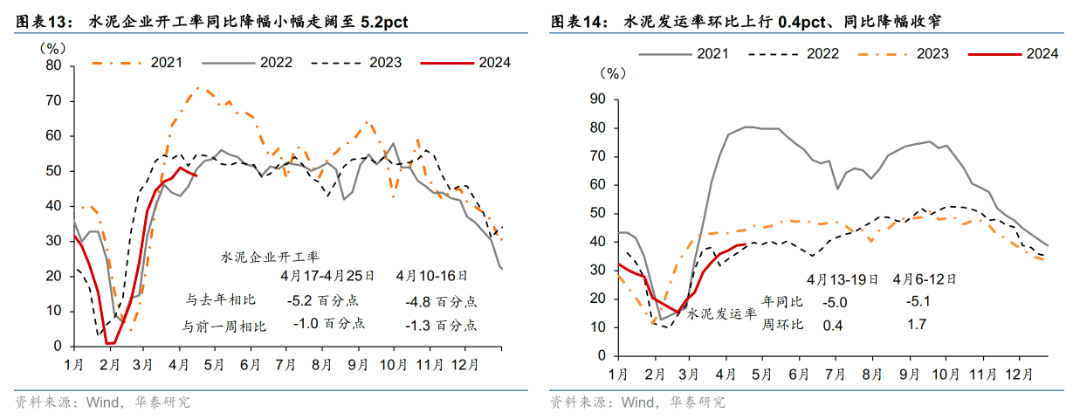

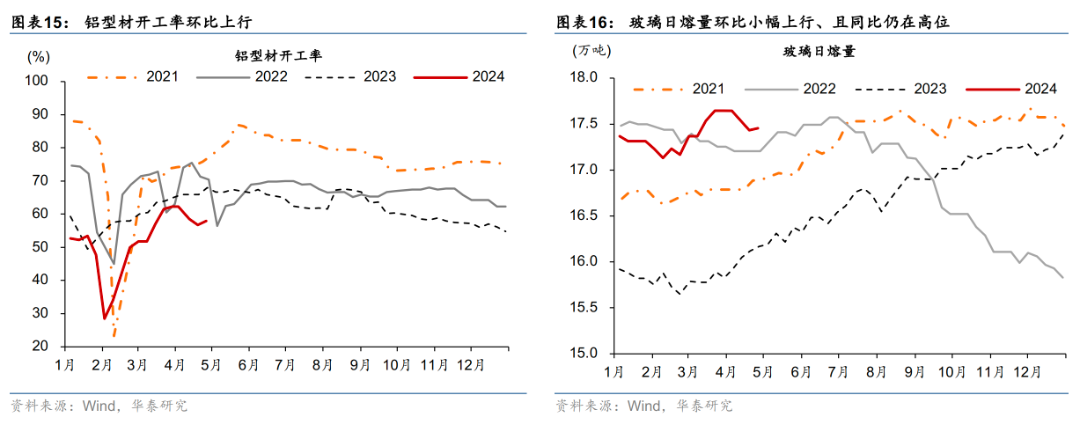

基建及地产开工同比仍偏弱

,水泥开工率同比回落5.2pct,建筑钢材成交量/沥青出货量同比下行16.1%/12.0%,但铝型材开工率同比回升1.2pct。

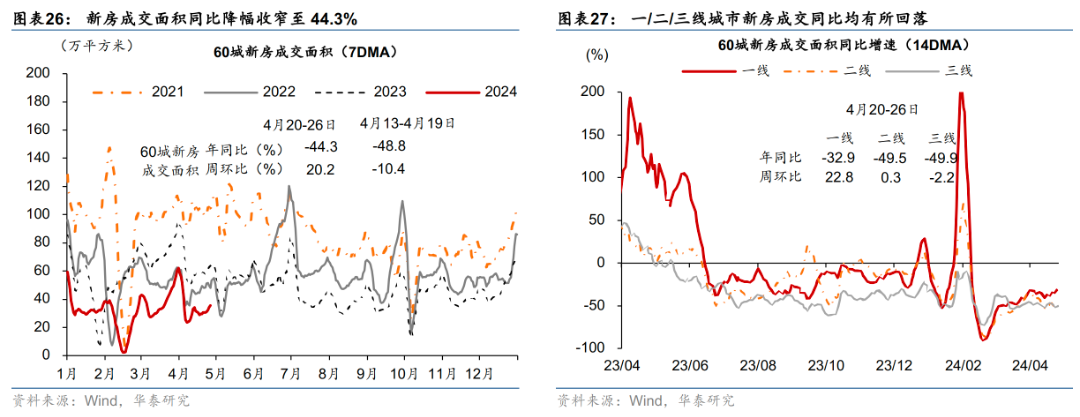

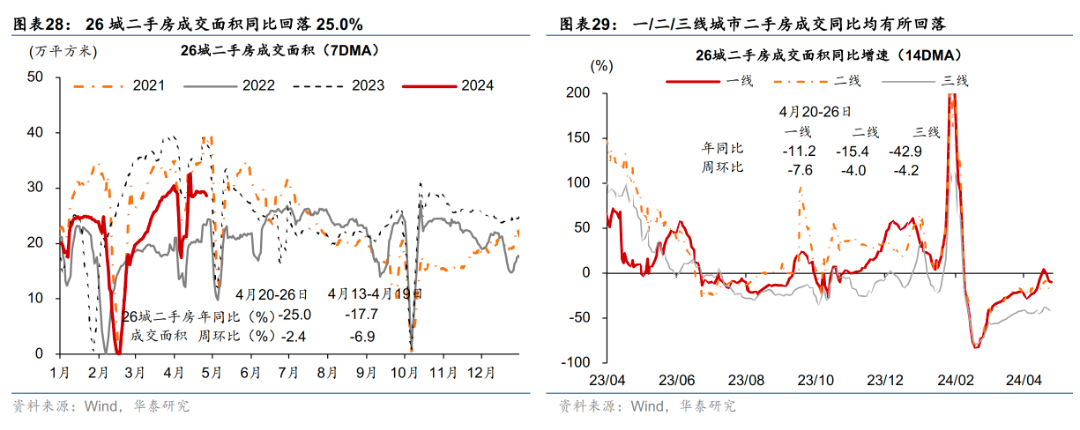

地产方面

,上周60城新房成交面积同比降幅由前一周的48.8%收窄至44.3%;26城二手房成交面积同比降幅较前一周的17.7%走阔至25%。

价格指标及变化

国际油价、铜价持续上行,金价高位回撤,国内水泥及农产品价格下跌。

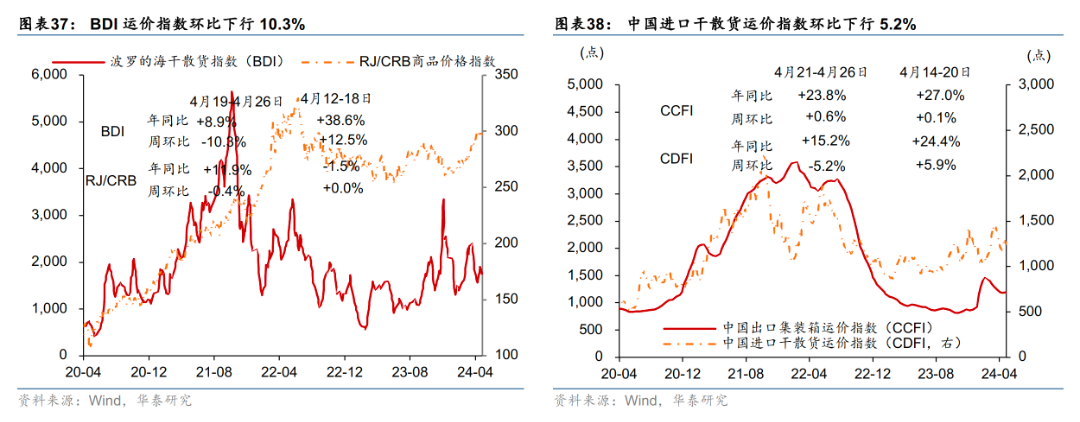

上周布伦特原油价格环比上行2.5%至89.5美元/桶;COMEX黄金价格环比下行1.5%至2343美元/盎司,BDI指数环比大幅下行10.3%。铜价环比回升 1.8%,而螺纹钢/水泥价格环比小幅回落0.2%/1.0%。农产品价格指数走低、其中蔬菜/猪肉价格环比回落0.6/0.8%,而水果价格环比上行1.1%。

金融市场及资金成本

银行间流动性偏紧,人民币兑美元汇率小幅回撤。

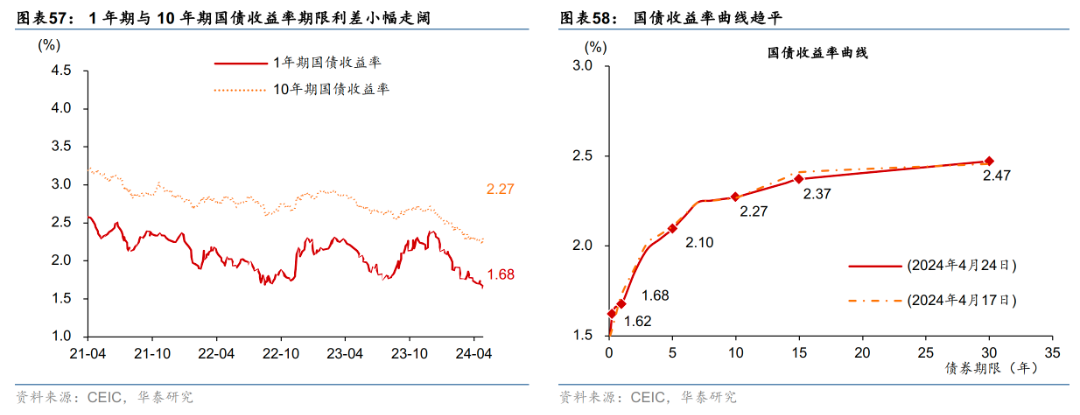

上周DR007/R007环比回升5.4/6.6bp。国债收益率曲线趋平:1/10年期国债收益率分别环比上行4.2/4.1个基点。上周信用债净发行、股权融资额环比回落,但地产债融资额环比回升。上周人民币兑美元小幅回撤0.1%,对一篮子货币回撤0.3%。

中观行业景气度追踪

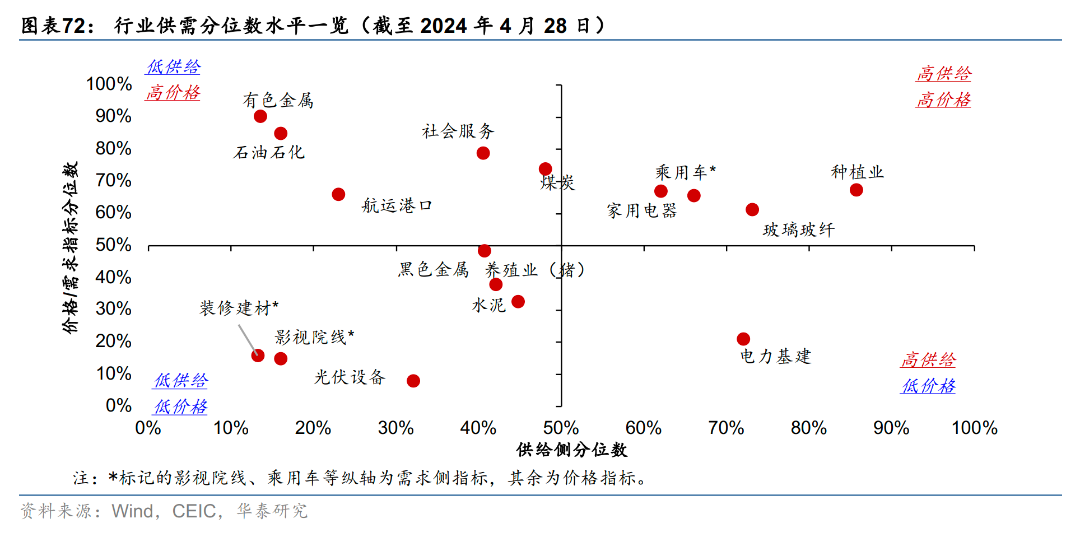

有色金属、煤炭、石油石化和航运港口等行业景气度较高。

铝、铜等有色金属价格持续位于自2013年以来的93%-100%的高分位数水平,4月至今铝/铜/铅价格月环比回升5.3%/8.2%/4.1%。

上周主要宏观事件及数据回顾

数据:

1

)1

季度

“

一般公共预算

+

政府性基金

”

赤字呈现温和扩张、较去年同期多增

568

亿元。

2

)

3

月工业企业利润同比增速录得

-3.5%

、季节性扰动下较

1-2

月的

10.2%

回落,

1

季度整体利润增速录得

4.3%

。

事件:

1)

4

月

22

日,

国务院总理李强在国务院第七次专题学习上强调,要加快建设安全、规范和有韧性的资本市场

;

2

)

4

月

23

日

,财政部在国新办发布会上宣布今年

2

月底前,财政部已将

1

万亿元增发国债资金全部下达到地方,重点投向城乡社区支出、农林水支出、灾害防治及应急管理

;

3

)

4

月

26

日,国家主席习近平会见美国国务卿布林肯

。

本周宏观主要观察点

本周重点关注4月PMI数据(4/30)及五一假期居民出行旅游消费情况。

风险提示:

欧美经济超预期走弱拖累外需

、地产需求超预期

回落

。

01 高频经济活动跟踪

上游:

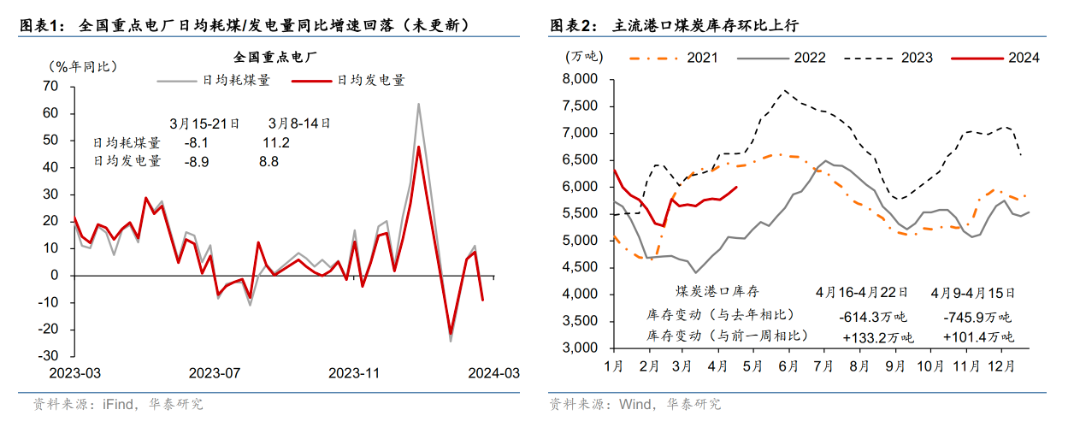

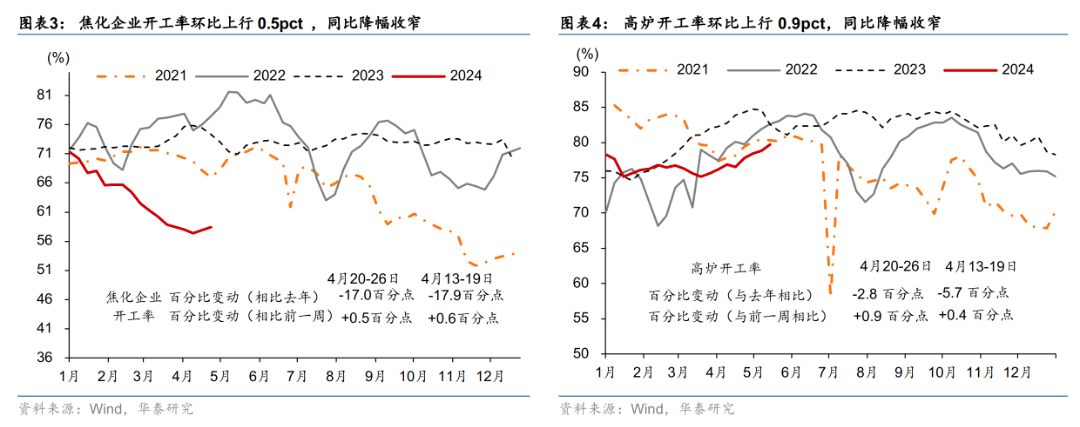

上周高炉开工率环比上行、同比仍低于去年同期;焦化企业开工率低位回升,同比降幅略有收窄。

主流港口煤炭库存环比季

节性上行133.2万吨。全国247家样本高炉开工率环比上行0.9pct至79.7%,同比回落2.8pct,降幅有所收窄。焦化企业开工率环比上行0.5pct至58.4%,仍低于去年同期17.0pct(vs前一周17.9pct)。

中游:

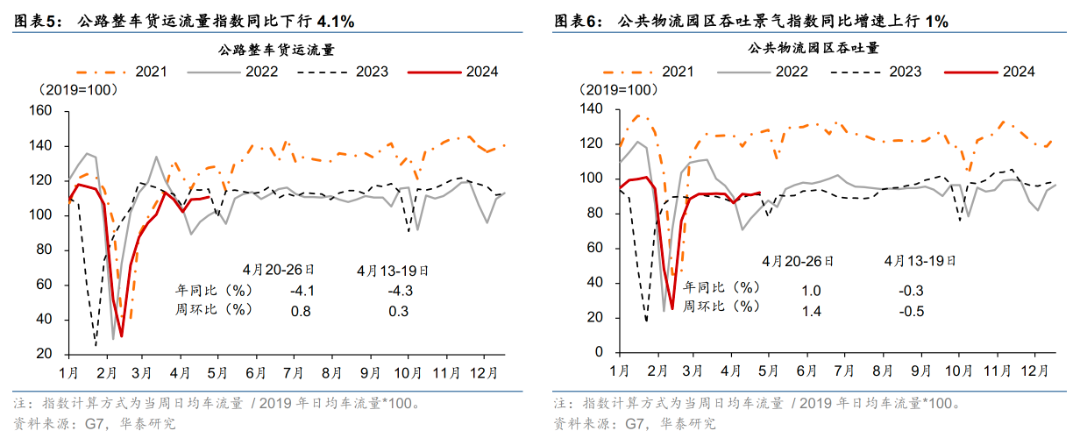

物流指数环比上行、同比增速表现分化但均有所改善,铜库存同比降幅持平。

公路整车货运流量指数环比上行0.8%,同比降幅由4.3%收窄至4.1%。公共物流园区吞吐景气指数环比较前一周的-0.5%上行至1.4%,同比增速较一周前的-0.3%上升至1%。4月16-22日,铜库存较前一周环比下降0.5万吨,同比降幅基本持平。

下游:

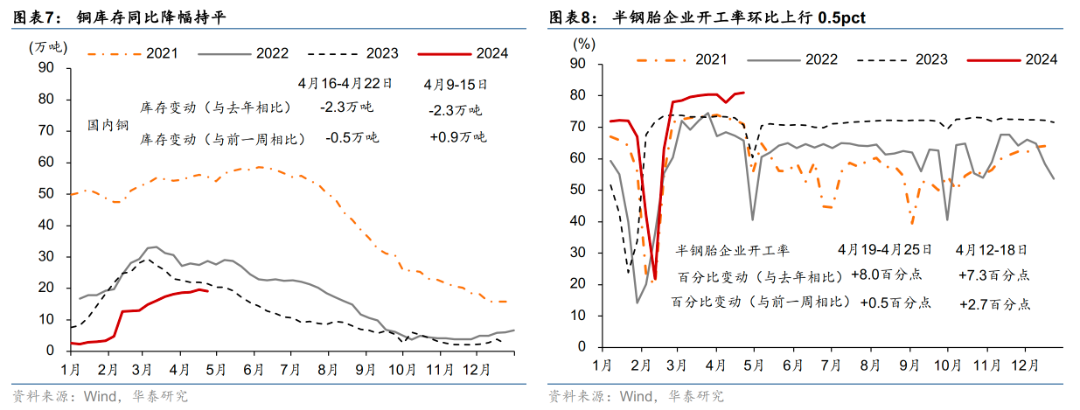

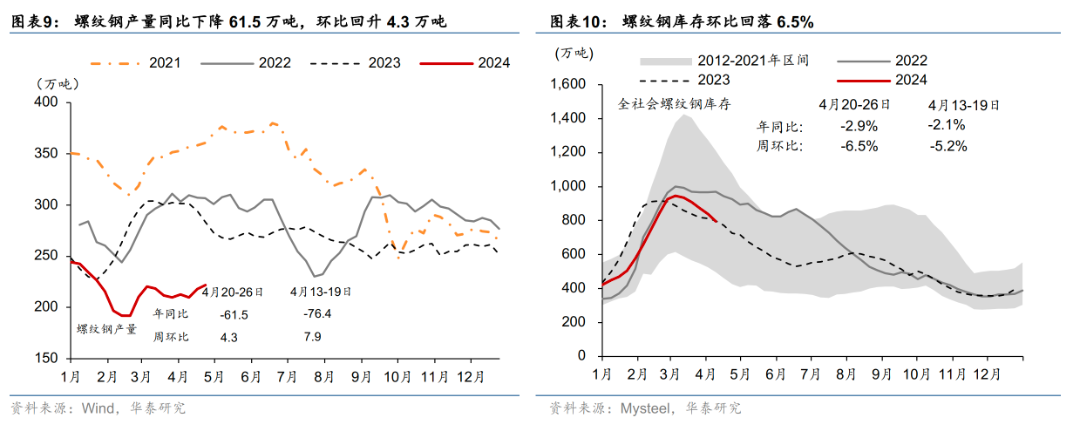

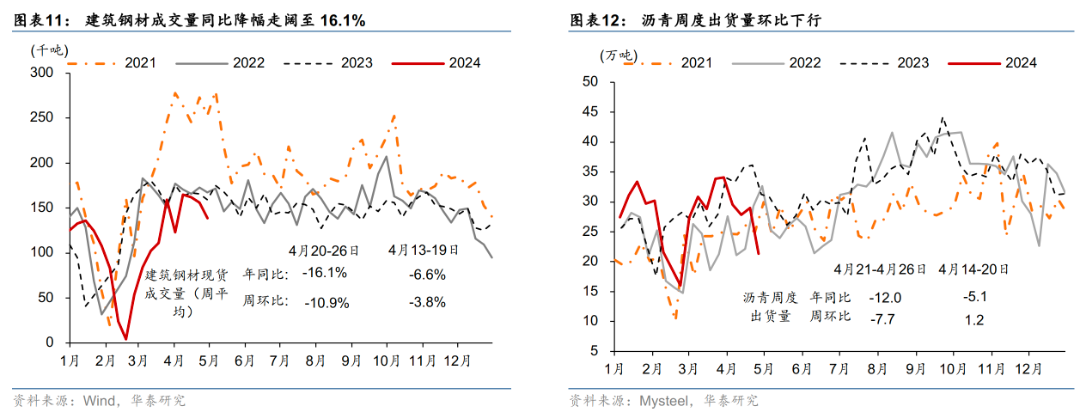

螺纹钢库存环比回落,水泥开工率环比降幅收窄、同比降幅扩大,建筑钢材成交量环同比均降幅走阔。

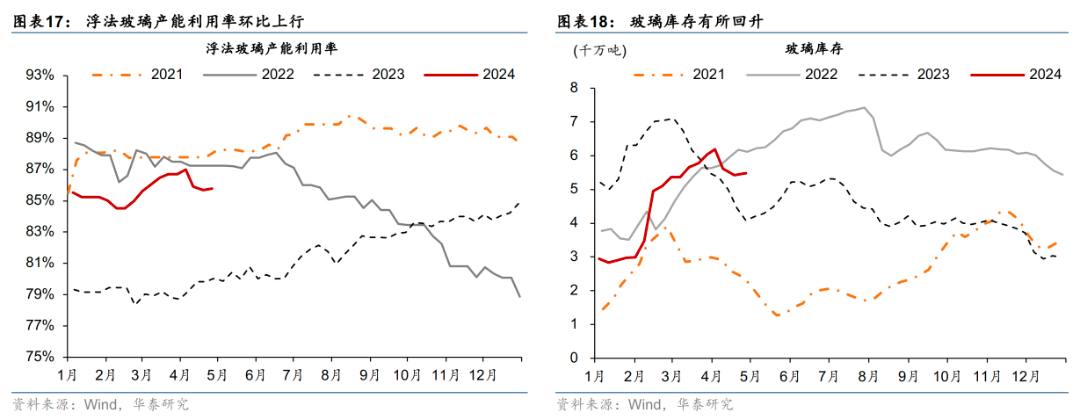

上周螺纹钢库存环比回落6.5%,同比下行2.9%。水泥企业开工率环比下行1.0pct(vs前一周1.3pct),同比由低于2023年同期4.8pct扩大至5.2pct。建筑钢材成交量同比下行16.1%。汽车半钢胎开工率环比回升0.5pct,高于23年同期8.0pct。此外,与地产竣工相关的浮法玻璃产能利用率上行0.1pct,高于2023年同期水平5.7个百分点,玻璃库存环比上行1.3%。基建方面,沥青周度出货量低于去年同期12万吨,环比回落7.7万吨。

出行活动:

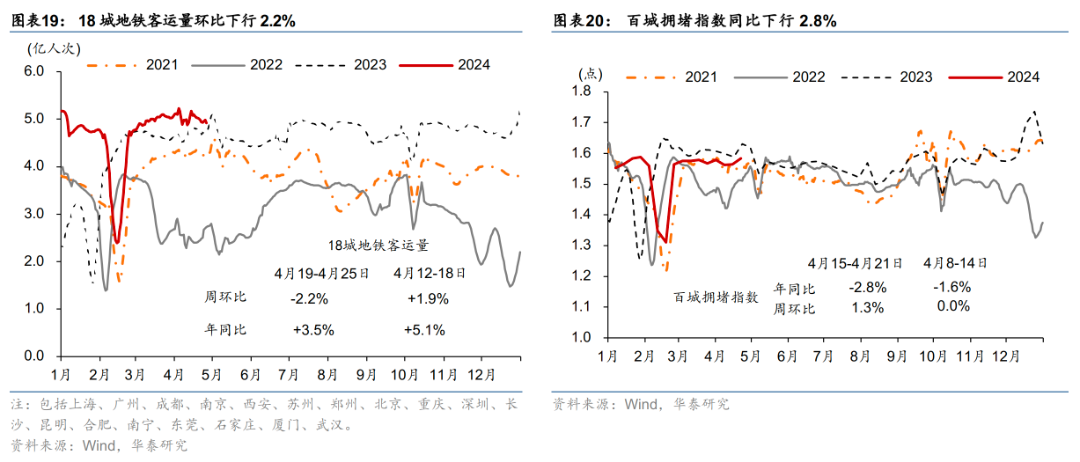

百城拥堵指数环比上行,地铁出行客运量回落,国际航班/国内航班数量环比上行。

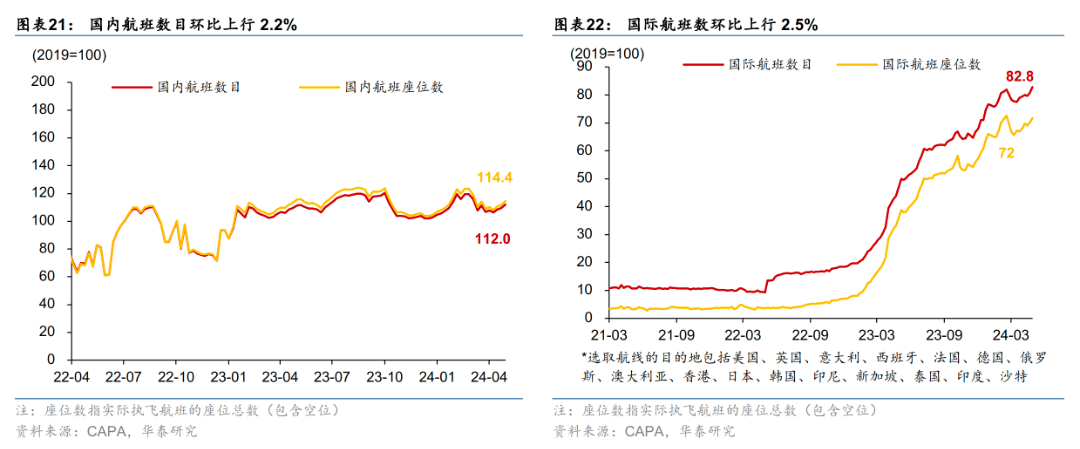

上周18城地铁客运量周环比下行2.2%,但高于23年同期3.5%。此外,4月15-21日,百城拥堵指数周环比上行1.3%,同比下行2.8%,较前一周的降幅1.6%有所走阔。城际出行方面,国内航班数量环比上行2.2%,国际航班数量环比上行2.5%,分别恢复至2019年同期的112%/82.8%。

线下消费:

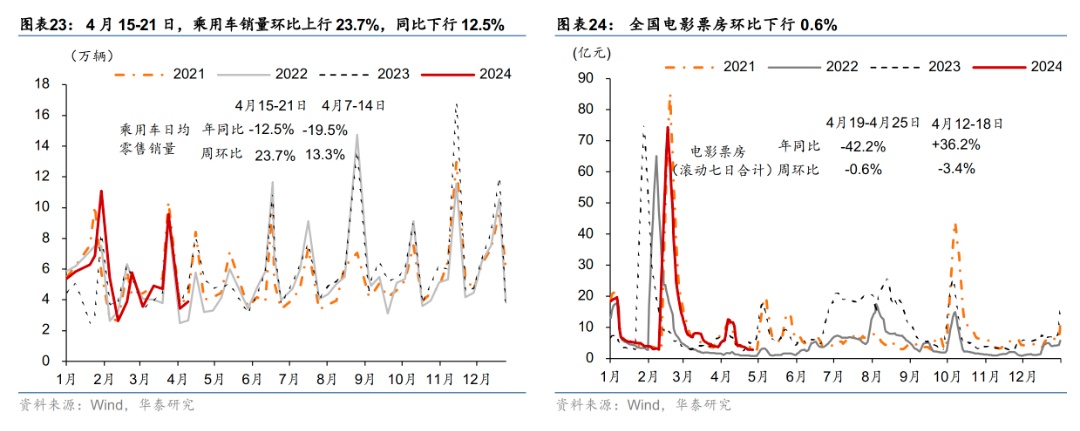

汽车零售低于去年同期、电影票房环比下行。

4月15-21日,乘用车销量同比降幅自前一周的19.5%收窄至12.5%,环比上行23.7%。此外,截止4月25日,全国电影票房环比下降0.6%,同比增速由前一周的36.2%下降至-42.2%。

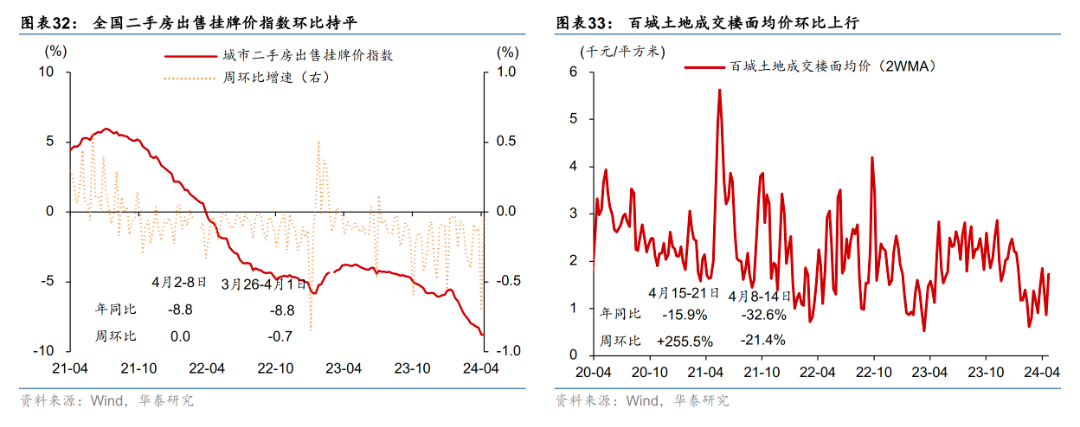

地产需求:

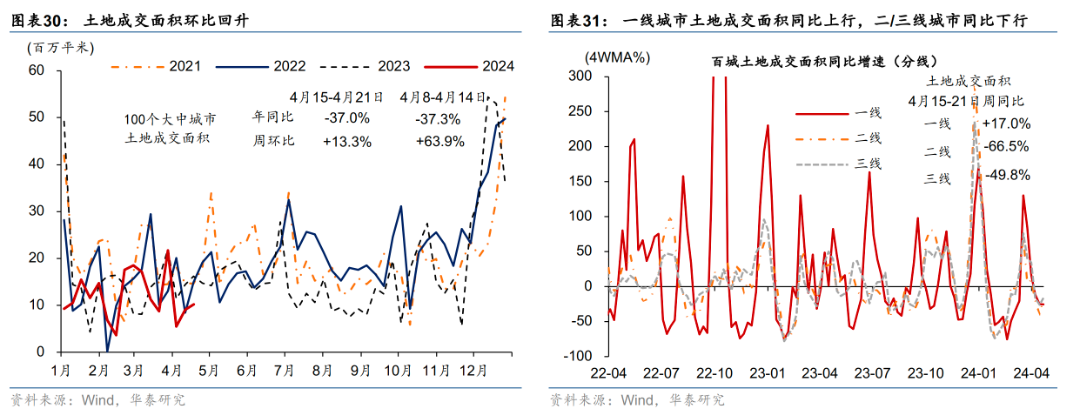

新房成交面积同比降幅收窄,二手房成交面积同比降幅走阔,一/二/三线城市新房成交面积同比均有所回落,二手房挂牌价格指数环比基本持平,土地成交面积环比回升,土地成交楼面均价环比上行。

外贸需求:

由于中东局势紧张,亚欧航线运价有所上行,但是BDI指数和CDFI指数环比有所回落。

截止4月26日,中国进口干散货运价指数(CDFI)较前一周环比下行5.2%、同比走高15.2%。亚欧航线运价有所回升,上海出口集装箱运价指数周环比上行0.6%。此外,高频指标华泰出口需求日度指数(HDET)4月1-26日同比反弹至2位数区间,或显示外需有较强韧性。

02 价格指标及通胀变化

上游:

上周国际油价环比回升,

布伦特原油价格环比上行2.5%至89.5美元/桶,WTI原油价格环比上行0.9%至83.9美元/桶。美国原油库存意外减少,中东局势持续紧张,国际油价上涨。

中游:

铜价环比上行,螺纹钢价格环比回落,尿素价格环比回升。

铜价环比上行1.8%,供需紧张局面下,全球铜矿减产、制造业复苏及中国消费回暖等因素共同推动铜价上涨;螺纹钢环比小幅回落0.2%。铜金比同比降幅由9.5%收窄至1.4%,油金比同比下行3.2%。焦煤价格环比上行14.4%。中游化工品方面,聚乙烯价格环比回落0.7%,氯化钾价格环比上行0.2%。尿素价格环比上行0.3%,预期农业需求增加,行情有所复苏。

下游:

农产品价格指数和猪肉价格环比下行。

截止4月26日,农产品200价格指数周环比较前一周下行0.2%,其中蔬菜价格环比下行0.6%,水果价格环比上行1.1%,玉米价格环比下行0.3%。月末生猪出栏增加,猪价小幅回落,环比下行0.8%。

03 利率、汇率及金融市场环境

流动性指标:

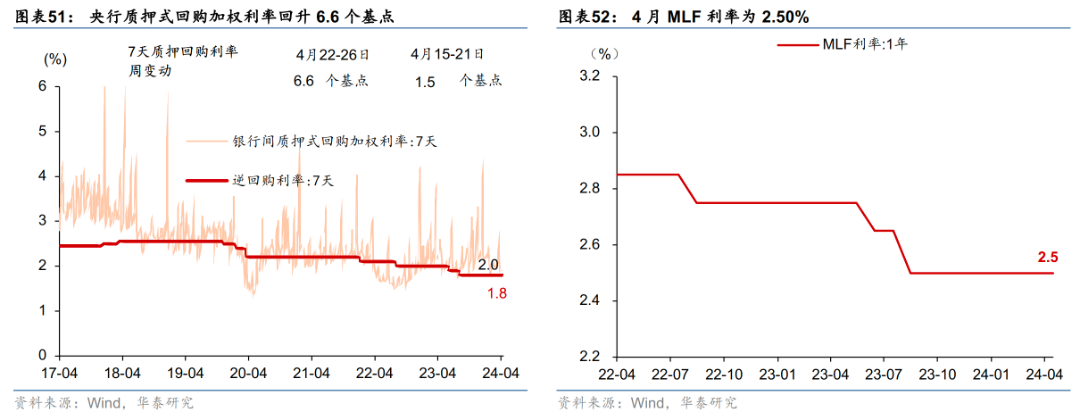

银行间流动性偏紧,同业存单发行利率环比下行。

上周R007环比回升6.6个基点,DR007环比回升5.4个基点,银行间利率整体上行。1/10年期国债收益率分别上行4.2/4.1个基点,1年期10年期国债收益率期限利差小幅走阔,国债收益率曲线整体趋平。上周央行质押式回购加权利率回升6.6个基点;同业存单净赎回量回落,发行利率环比回落2个基点。

融资及汇率:

企业债收益率环比下行,信用利差小幅走阔。

上周信用债净发行金额环比回落、地产债融资额环比上行,非金融企业股票融资额较前一周的24.29亿元进一步回落至3.57亿元。上周沪深300指数环比上行1.2%,PE(TTM)估值水平较前一周小幅回升。汇率方面,上周在岸人民币兑美元汇率较前一周小幅回撤0.09%,人民币对一篮子货币回撤0.30%。

04

中观行业景气度追踪:

有色价格整体上行,生猪利润有所改善

绝对水平:

有色金属、煤炭、航运港口、石油石化和社会服务等行业延续较高景气度;有色金属月均价环比整体回升、煤炭持续累库,猪价有所回落;通信产品、锂电池和光伏设备的价格仍在低位。

从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

边际变化

:

有色价格持续上行,黑色价格走低

05 宏观政策指标跟踪

上周重要数据:

1)

2024年1季度“一般公共预算+政府性基金”赤字较去年同期多增568亿元。

1季度“一般公共预算+政府性基金”赤字呈现温和扩张、较去年同期多增568亿元,或因去年4季度增发国债部分金额在今年1季度投放;而1季度广义财政支出同比增速回落,主要受年初专项债发行进度偏慢影响,土地市场承压对政府性基金收入的拖累亦对支出修复形成制约。单月看,3月“一般公共预算+政府性基金”赤字从1-2月的月均1560亿元走阔至1.33万亿元,但同比少增1761亿元。

2)

3月工业企业利润同比增速录得-3.5%、季节性扰动下较1-2月的10.2%回落。

1季度整体利润增速录得4.3%,略高于同期GDP名义增速4.2%。而收入增速较1-2月的4.5%回落至-1.2%、而1季度整体营收增速从去年4季度的4.1%小幅放缓至2.3%。其中,上游利润增速受低基数提振、同比降幅从12月的21.1%收窄至3月的13.5%,而中下游利润同比增速均有所放缓。

上周重要事件: