【热点讨论:低平价品种增持时机是否已经成熟?】

随着股市反弹,上周低平价品种也一度集体上涨,例如凤凰

EB

,周三单日上涨

1.5%

(不过随后回落,整周涨幅不足

1%

)。近期也有一些投资者开始关注低平价、高收益率的品种。我们在此简单讨论。

上周低平价品种的反弹可能源于股市上涨,股市情绪好转引发债券投资者流入转债市场。

我们可以看到,首先无论凤凰

EB

还是国盛

EB

,其正股表现并不出众,至少难以撑起溢价率在

50%

的品种

0.5%

以上的涨幅。相比正股而言,我们认为更加合理的解释是,上周三股市出现较大级别的上涨,且近期总体企稳的态势下,一些债券投资者边际上也更有意愿参与权益市场以博弈超额回报。转债、

EB

又是不少债券类投资者少有的可以参与权益市场的渠道,但一时间择券尚有难度,且高平价(或正股高位)品种看似风险稍大,于是选择了平价低的转债

\EB

。

在我们来看,现在买入这类品种可能时机未到。

我们从年初便提示投资者,随着定增受限,转债市场的供给预期提高,稀缺性将被打破。此时,高溢价率的低平价品种可能成为转债估值压缩的主要对象,未必能体现防御性,这一观点延续至今。事后来看,低平价品种跟跌不跟涨,是二季度表现最差的一类品种。目前来看:

1

)山高

EB

、凤凰

EB

、国盛

EB

等到期收益率达到

3.5-4.0%

,底价溢价率都在

5%

甚至以内。

这样的到期收益率和底价溢价率是否已经反映了很悲观的预期?我们认为可能还不够。

历史上看,同等平价水平下,深机、南山转债的到期收益率都曾堪比纯债,纯债溢价率曾经跌至

1%

左右的水平,其期权几乎免费,比当前低平价品种估值更低。显然,当时投资者的预期过于悲观,目前还没有到极度悲观的程度,来自于纯债的机会成本仍不低。此外,目前纯债溢价最低的品种都是

EB

,与转债存在诸多不同,其发行人与投资者之间存在零和博弈,且投资者往往落于下风。此前平价不足

60

元的蓝标转债通过下修将转债平价抬升至

77

元附近,但

EB

很难抱有这种预期。

此外,一些投资者也注意到,转债、

EB

的标准券折算系数比同等级公司债要低,质押融资功能不如纯债。而山高

EB

、凤凰

EB

、国盛

EB

的剩余期限都超过四年,超过一般年金、基金专户等产品年限。

2

)无论如何,正股还是最主要的因素。

14

年时的低平价品种曾在后来的大牛市中悉数转股,我们也曾在年中推荐以这类品种替代纯债。但当时的背景是,股市虽还有不确定性,但已经出现底部抬升的迹象,转债此时可以作为偏左侧的工具博弈股市机会。同时,当时的几只转债的发行人都有较强的促转股意愿,随着后来的牛市,“好风凭借力”,得以完成转股。

但目前行情下,显然不能理所当然地抱有这样的预期。

股市大级别、趋势性上行暂时还难期待,同时,目前个股分化程度大于此前。目前平价很低的品种无非是两种情况,要么初始溢价率很高(发行人转

\

换股意愿弱),要么累计跌幅很大(正股吸引力不佳)。无论哪种情况,对投资者都并不有利。

3

)同样重要的是,未来转债供给不会少,其中不乏正股资质不错的品种。目前新券上市价位也并不高,且新券多数初始平价可能在面值附近,是理论上“进可攻、退可守”属性较强的阶段(

Gamma

值最大)。相比之下,当前的低平价品种吸引力一般。

总体上,低平价转债或

EB

的到期收益率终于超过了交易所

7

天回购,

carry

价值重新出现,进入抗跌区域。但机会成本和潜在空间还有限,我们仍保持此前的的判断,结构上仍以中高平价、正股有结构性机会的品种为主要操作对象,尤其是转债性价比好过

EB

。以当前股市、转债供给的情况来看,大举介入低平价品种的时机未到。当然,对于负债端稳定(比如年金)、机会成本低的投资者,可以考虑逢低埋伏这些低平价品种静待转机。简言之,重仓低平价转债不如“纯债

+

中高平价择券”。

【转债研判】

上周股市“地量”后大幅反弹,但成交量差强人意,后续仍有挑战。

上周股指涨幅不小,达到

1.7%

,周度来看为年内第三高。成交量上看,上周二创下“地量”,当日两市在正常交易日下成交额不足

3000

亿元,随后随着市场反弹,成交量出现恢复。但是,我们也看到,成交量恢复的程度还不够,至少没能激励更多的资金进入股市。往后看,随着时间步步逼近半年末,资金面仍有挑战。

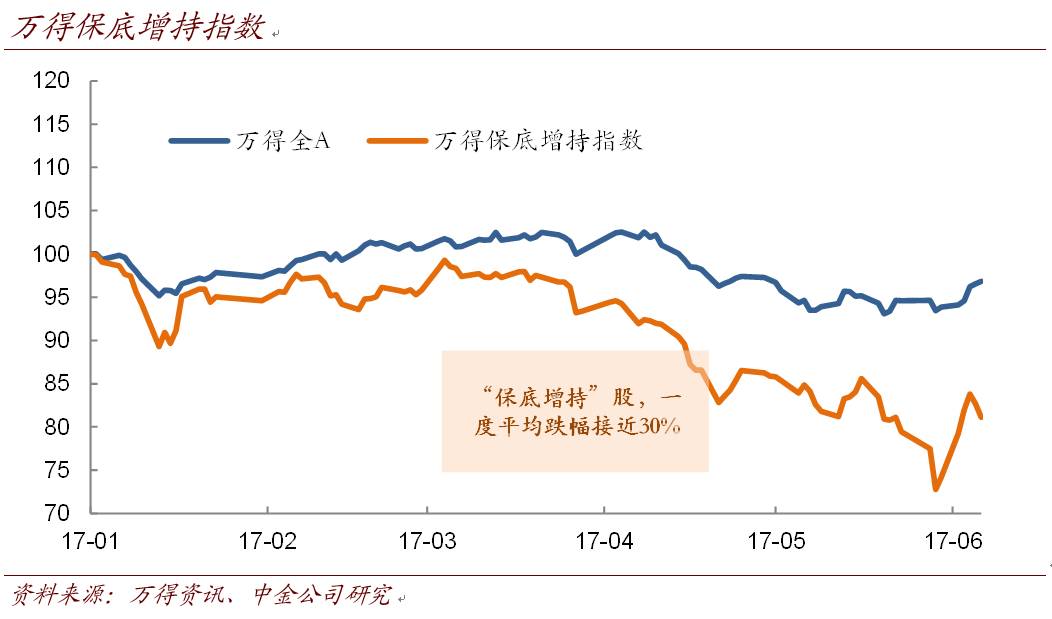

情绪面的回暖如何?我们认为暂不宜高估。

我们看到,个股活跃度一度释放好转的信号,周三涨停个股数超过

70

个,为

5

月以来第二高。但后续未能维持,周五市场一度重回“二八分化”的状态,赚钱效应还待观察。板块上看,计算机、传媒等在前半周活跃,但有“领头羊”效应的热点还不明确。投资者关注到,不少上市公司大股东、董事长发布公告倡议员工增持,其中不乏“保底”者。我们理解,这与此前产业资本增持的现象没有太多本质上的不同,在此位置上一些大股东不愿再看到股价下跌,以免引起更大的风险,这些股票都有共同的特点,即前期跌幅非常大(见下图)。但我们同时也看到,在周五大盘总体上涨的情况下,这些股东倡议增持的个股,已经出现了很大的压力,不乏跳水者。我们此前一直认为,市场反弹难以一帆风顺,“保底增持”股的表现便是一个缩影

。

总结起来,上周市场反弹幅度加大,但成交量一般、赚钱效应还待考察,且有“领头羊”效应的热点还不清晰。我们此前判断,悲观已无必要,市场进入“高胜率、低盈亏比”的位置,反弹概率大,但向上空间暂不做很大的期待。

IPO

暂缓的预期能否兑现存疑,货币政策“不松不紧”,股市对

MLF

“削峰填谷”工具存在过度解读,加上半年末资金紧张尤其是理财利率上行提升股市机会成本。目前来看仍维持这一判断,市场仍处于“蓄势期”,防御为主,浅尝反弹,因怕踏空而追涨操作的性价比不高,个股活跃度有望提升。

转债一级市场悄然提速。

我们注意到,近期证监会受理转债方案的速度有所加快,而上周又有两只转债发行方案过会。对于投资者而言,一级市场提速的影响更多是择券空间的加大。而随着转债估值日趋合理,一些中高平价品种的估值甚至已经与

13

年时持平,供给(尤其中小盘转债)对于转债估值的边际影响已经减弱,市场需求、正股走势逐渐将成为更加重要的因素。对于转债估值的走向,我们保持此前观点,在供给不会少的情况下,估值难有正面贡献,但已经无需悲观。同时,如前讨论,如果担忧正股波动的风险,我们更倾向于仓位调节,大举增持低平价品种(尤其是

EB

)寻求安全性的性价比尚且一般。

对于转债市场,我们此前建议开始逐步收集筹码,但择券空间仍窄,不操之过急。这一建议前期有所收效,目前维持这一观点。本周投资者可以转为观望为主,半年末资金面如果有冲击,可望迎来新的低吸窗口。短期关注点仍是新券发行和上市定位、存量券的个券机会。其中,新券发行的中签率频频超过预期,虽获利绝对金额不多,但收益率总体反而好于预期。

存量券方面,随着市场反弹和情绪好转,个券机会近期有所恢复。

我们近期建议以平价

80

元以上、正股摆脱此前的下跌轨道且基本面无虞的品种为主,事后来看,如此择券的效果不错,仍可保持。

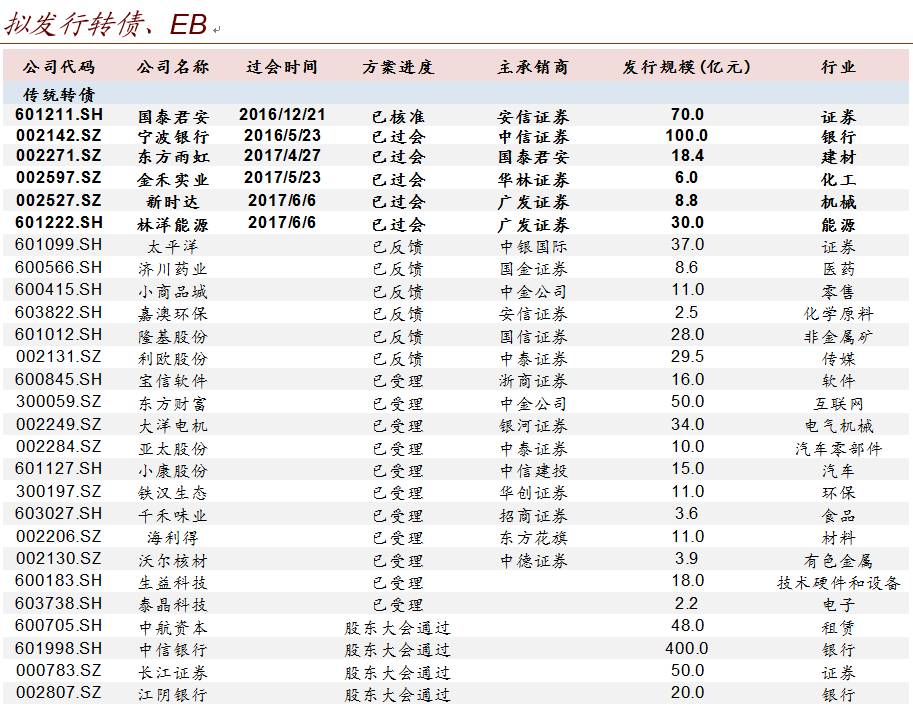

【转债

/

公募

EB

拟发行跟踪】

上周久其转债已经公告发行,规模

7.8

亿元。

新增一个转债拟发行预案,即孚日股份(

12

亿元)。此外,上周新时达(

8.8

亿元)、林洋能源(

30

亿元)转债拟发行方案通过证监会审核,生益科技(

18

亿元)、泰晶科技(

2.2

亿元)转债拟发行方案由证监会受理。