螺纹被誉为黑色之王,又称之为小股

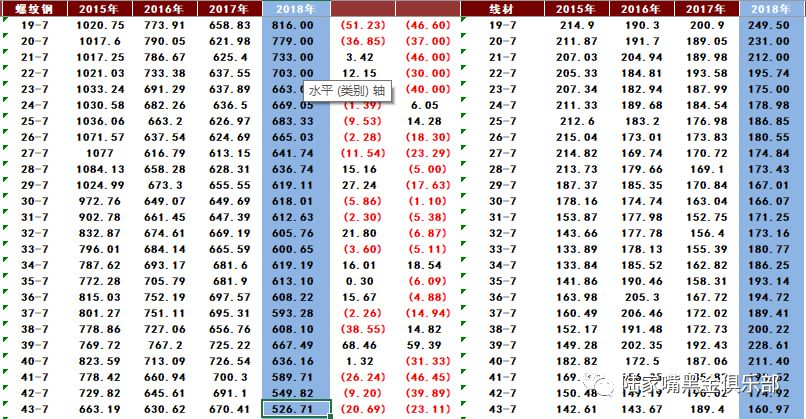

指。现货供应商近期周产量约上

350

万吨大关,但是我们同比

2017

年同期的社会库存和钢厂库存却会发现,库存比去年同期少了

160

万吨左右,叠加线材的话,产量比去年同期高出

20~30

万吨之间,但是螺线的广义口径库存却比去年同期少了

180

万吨左右,由此得出结论,迟迟的没有垒库,到底是需求不好,淡季迟早会来,还是需求超出预期,导致了持续的降库存,本轮的降库存周期从

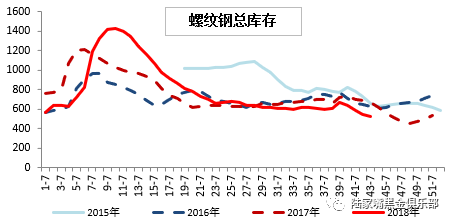

4

月份以来就一直处于去库存中,中间虽有短暂的库存反弹,垒库,但很快的以更大的去库存力度所代替。特别是

10

月份以来,螺线库存降幅达到

200

万吨左右,

这还是在产量不断攀升的情况录的库存下降降幅,

10

月份的去库力度应该说近

10

年未见。是什么导致了当前库存下滑速度如此之快呢?我们认为几个因素,一方面在淡季没有垒库的原因确属于房地产的需求支撑,庞大的在建面积和新开工面积,均远高于

2017

年同期,这为产量在

330

万吨上下波动垒库没有累积带来强大支撑;另一方面三季度末以来,随着

7

月底政治局会议对经济形势的定调,对基建做出的重新部署,意味着

2017

年四季度以来的金融去杠杆、

PPP

项目清查等基本退出,取而代之的是为了对冲贸易战的影响,基建开始快马加鞭发力的实际情况。这才能很好解释房地产领域的建设基本是不可能有太多增量了(与土地成交规模及房地产销售情况相关,所有的生产建设效率已经基本定格。)。经泽铁咨询与下游贸易商沟通中了解到,部分市场下游终端用户对

HRB400E

带抗震的大规格螺纹钢需求计划较往年同期明显提升,放量。我们不知道其他市场是不是存在这类情况。作为贸易商可以从下游终端需求的结构上看出端倪,如果是大规格的,则为项目新开工基础部分的施工;如果是中小规格居多,应该是项目转为地面建设,或者是房地产主楼层建设,主要以∮6.5~∮16mm的螺纹钢为主。从当前产量增加20万吨的情况与库存没有垒库的情况看,笔者大胆猜测,基建已经在开始快速发力。判断的主要逻辑在于全国的螺纹钢产线是固定的,没有新增的螺纹钢轧线,在现有轧线的生产

利用效率上,提升产量的最为有效的方法就是生产大规格螺纹钢,轧制效率高,而了解到很多城市开始出现∮10mm、∮12mm、∮14mm等规格的螺纹钢严重缺货。给终端工地送货需求找三四家钢厂的资源才能配齐。说明轧线利用率已经是最大化,都在生产大规格螺纹钢。生产的螺纹钢规格越大,则产量越高。此外螺纹钢的轧制生产线∮14mm~∮50之间基本可以与圆钢相互替换使用(轧线通用),而近期圆钢有一轮力度较大的补涨(欢迎做圆钢的贸易商朋友留言,反馈情况,反馈圆钢库存以及供应情况)。故而我们初步认为螺纹钢的需求具有一定的可持续性,既然基建项目大量开工,新开工项目多,那么螺纹钢的消费不可能很快萎缩,因为基建项目不可能两三个月萎缩,

地产端的消费下滑,最快也在2019年二季度。所以综合来看,在不限工地施工的情况下,螺纹钢的需求表现可能延续到12月中旬左右,而华东华南则延续至1月底(最晚农历腊月20日前)。未来垒库的速度存疑。因为毕竟2017年采暖季期间江苏不曾限产,而在2018年采暖季限产。江苏可是螺纹钢的主产区,一旦限产影响到

20%

以上的供应,则华东市场的库存继续下滑,北材南下的首要目标市场则是华东长三角区域杭州、上海、宁波等地,这也是螺纹钢的主要消费地。

焦炭是高炉炼铁不可缺少的燃料和还原剂。大家应该注意到,自

J1809

合约交割后的一个月左右时间,港口库存下降的非常快,而同一时期,社会全口径的库存是下降的,包括钢厂的库存周期上,都没有出现明显的提升,而焦化厂库存始终是在低位,

虽说

9

月份跌了三百(可能部分还没有落实)。但

10

月份现货很快涨回来,现货创今年新高。焦炭现货的紧张程度,我们盘面做投机的人可能不知道,但从事现货贸易的或者钢厂采购的焦炭同仁应该最深有感触,焦炭供应太紧张了,很多焦化厂订单都排到了一个月以后,不是协议户在很多焦化厂根本拿不到货,而焦化厂调价的口气也是非常坚决,强硬,限时答复,不答复同意的,一律停止供货。焦炭为什么供应这么紧张,需求这么好,库存垒不起,一直有关注、持续在看陆家嘴黑金俱乐部的关于黑色的文章的读者可以翻看历史文章看看,我们看多焦炭的坚定态度。以泽铁咨询跟踪的一些样本钢厂库存看(北方取津西、九江、鑫达等钢厂,南方取日钢、沙钢、永钢等钢厂)。我们以市场关注度普遍比较高的日钢为例。日照钢铁仅在

9

月份有少量垒库,库存从

30

多万吨回到了

50

万吨左右,而最近库存缺跌回了

41

万吨以内。并且有进一步下滑趋势,所以我们也可以看到日钢最近调价特别积极,分别在

11

月

1

日和

11

月

3

日各上调

100

。当然可能更刺激的在后面,大家或许对山东郓城龙郓煤业煤矿事故(造成

21

人死亡)记忆犹新,泽铁咨询最近了解得知,基于几个因素,山东省境内的焦化企业煤炭库存开始告急,如果不能缓解原料供应紧张局势,焦化或许被动延长出焦时间主动减产。冬季以保民生,保供暖为,保火力发电为主,而近期开始推广公转铁,导致的运输方面的一些问题,以及煤源结构方面的问题。此外第二批环保督查回头看开始,陕西山西属于由朱之鑫为组长的第二督查组(组长朱之鑫,副组长黄润秋),第一批的环保督查回头看是在

5

月份开始的,江苏江西属于第四督查组(组长马中平,副组长刘华)。第一批回头看江苏整顿力度最大,江西也导致了萍钢的全面停产整顿(时间一个多月)。而山西属于第二轮回头看的焦钢大省,第一次督查时反馈的问题有没有解决,解决的进展如何至关重要。如果山西在焦化方面的问题解决力度不够,很有可能出现徐州的情况,一个市的污染型企业集体停产整顿。几个污染重灾区:吕梁、太原、长治、晋城、临汾、运城会不会出现徐州的情况呢?以我们七八九三个月不同时间在山西的调研情况来看,环保压力是非常大的。后面焦化的限产力度是否会超出市场预期呢?值得市场期待,一旦超出市场预期。

J1901

合约会出现什么局面呢?我们要考虑即将到来的钢厂冬储,运输上的问题,供应紧张会不会导致钢厂都跑盘面来买货呢?毕竟盘面

2300~2400

的价格在现阶段贴水现货

400

左右,还是很划算。一旦钢厂转为盘面和现货两个市场做冬储方案,我们则要考虑,当前的港口库存够不够,或者上港口上有没有货啊,到底有没有货,港口的贸易商朋友们比我们泽铁咨询更清楚,当然港口的库存结构我们也是了解的。泽铁咨询认为焦炭的市场逻辑正延续陆家嘴黑金俱乐部历史文章中所阐述的那样,库存蓄水池已经没有了,转为焦钢博弈,焦化企业的限产力度,开工率,日产量决定了在此次博弈中的强势与否,而高炉的开工率,限产力度则决定了焦炭现货的最高价位置。但我们知道的是高炉开工率这么长时间以内变化是一直不大的(近期沙钢虽然仅一座

2500m

³高炉正常运行,

5800m

³高炉限产

40%

),但其他检修后复产高炉也比较多,新投产的大高炉也还是比较多的,所以焦炭的需求呈现单边上扬走势,这也是为什么焦炭现货一直跌不动的主要原因,也是库存没有垒起来的核心因素。焦钢本是同根生,一荣俱荣,随着国家环保政策、产业政策的进一步收紧,未来焦化的整合力度进一步提高,受夹板气的情况或许会有所缓解,如果一旦回归到供应紧平衡状态,长流程钢铁企业则有必要适度的调整自己的焦炭库存了,而不是一昧的打压焦化企业。当前的焦化企业限产力度我们在

7

月份、

8

月份、

9

月份的调研中都讲了力度不大,雷声大雨点小,大部分处于满产状态,即使现在山西临汾、吕梁等局部地区的限产力度有所加强,但还未到限产力度最大的时候。所以仁者见仁智者见智,更多的想深刻理解焦炭的,去看陆家嘴黑金俱乐部的历史文章吧!

很多人问我卷螺基差怎么看,其实从泽铁咨询

6

月份出的三季度报告中就应该所有理解,当时推的方案是卖现货,买盘面,做基差回归;或者是卖现货热卷,买螺纹现货(

6

月份时)。在此不妨再重复重复,热卷的问题是工业制造受到贸易战影响,以及内需受房地产调控、产量增加供需端矛盾,供应端不断增量,而需求端平稳或者已有下滑态势。所以卷螺基差未来进一步扩大也不是不可能,最早的时候泽铁咨询认为卷螺基差会到

-300~-350

左右;现在则认为即使到

-400~-500

也不足奇怪(现货端已经到了)。卷螺基差的问题我们可以这么简单的讲,由于供给侧结构性改革的原因,导致很多钢厂都在摒弃之前的生产轧线,或者钢厂更全面,更丰富其轧线,比如

2017

年笔者曾经去唐山丰南的凯恒钢铁(凯新)调研,以前凯恒是卖坯子为主,而我去的时候则是企业在开会,正在研讨新上

ESP

轧线。当时笔者与企业负责人的交流则是,不建议上卷板轧线,因为走精品路线,专业路线,做细分领域的型材,而同期比如东海、敬业等等很多钢厂都在上卷板生产线,而像之前一直以卖钢坯为主的鑫达钢铁也在新上热轧卷板生产线。据不完全统计

2016

年以来山钢日照公司

2017

年

10

月底投产

2050

与

3.7

米中厚板生产线,产能

400

万吨;宝钢湛江基地

2017

年

12

月份投产的

2250

热卷产线产能规模

450

万吨;河北敬业钢铁今年